制造业中研发费用的核算与管理刍议

2021-11-03 12:33张吉范青岛中集专用车有限公司

现代经济信息 2021年27期

张吉范 青岛中集专用车有限公司

一、引言

过去十年,中国迅速成为“世界工厂”,“中国制造”的成本优势显而易见。最典型的例子是,以美国为首的西方发达国家争先恐后地在中国建厂,甚至把整个生产链都搬到了中国。那么,现在我国人均GDP已经突破1万美元,亟需大力发展现代服务业,那么,我们不需要制造业了吗?经济学家郎咸平教授呼吁:只有制造业才能真正创造财富,国家要尽最大努力帮助企业家赚大钱,因为只有制造业才是中国崛起的根基!特别是中高端制造业,是中国成为先进经济体不可或缺的必经之路。在此背景下,国家再次出台了制造业研发费用税前加计扣除新政:财政部和国家税务总局联合发布《关于进一步完善研发费用税前加计扣除政策的公告》(财政部、税务总局公告2021年第13号),基本内容如下:

为支持制造业从制造向智能制造转型,支持科技创新,加速我国由制造大国向制造强国的转变,鼓励广大制造业企业自主增加研发投入,特规定:制造业企业发生的研发费用,据实扣除未形成无形资产的;形成无形资产的,再加计扣除100%,即自2021年1月1日起,允许按照无形资产成本的200%在所得税前摊销。

我国要建设科技强国,提高研发投入是主要手段之一,研发的持续高投入对打牢基础研究、应用研究根基,对制造业转型升级都非常重要,对于提升科技创新能力必不可少。目前我国研发投入还比较少,基础研究投入就更少了,而且研发投入中,基础研发投入所占比例偏低,仅为6%。横向比较来看,我国基础研发投入占GDP的比重还不到发达国家的一半,发达国家通常是15%到25%。

因此,此政策的出台对于我国制造业科技创新与智能制造转型升级具有重大意义。

二、制造研发费用扣除政策解读

(一)生产企业的具体含义及研发费用扣除时限

政策适用主体为制造企业,这里简称制造业,而且当年主营业务收入占总收入50%以上的制造业企业才能享受优惠待遇。该政策自2021年1月起实施,这就意味着2020年度企业所得税的汇算无法享受此优惠。

由于无形资产的形成不按无形资产成本的200%一次性在税前扣除,而是在无形资产摊销期内通过累计摊销将无形资产成本的200%计入费用。此外,对研发投入形成的无形资产的形成时间没有具体限制,即2020年形成的无形资产也可以通过累计摊销的方式在税前扣除200%。

(二)在判断是否符合生产企业条件时,哪些收入具体计入总收入

在实务中一般按企业利润表中的营业收入为基数计算,在此基础上调增与调减,得出符合税收法律要求的总收入。

(三)亏损企业仍可享受研发费用抵扣政策

亏损企业能否享受这项优惠政策?答案是肯定的,但是也有前置条件,首先,亏损企业不属于负面清单行业,其次,亏损企业必须会计核算与税款核算健全,也就是能够准确核算研发费用。看起来亏损企业一般当年或者在依法弥补亏损的5年内存在不纳税或少纳税的可能,享受此政策似乎没有多大意义。其实不然,亏损企业享受该政策相当于增加了亏损额,并同其他亏损额一样可以在以后的连续5年内结转以后年度弥补,从而减少以后年度的应缴税款,实际上是降低了企业的所得税税负。

(四)不适用加计扣除的情形

不适用于加减扣除的情况如下:

1.加计扣除只适用于居民企业。

2.研发费用要单独核算才可以加计扣除,生产经营费用与研发费用核算不清、划分不明确的不得加计扣除。

3.非本企业直接发生的或非在国内合作发生的不得享受研发费用加计扣除,即下面所列举的研发费用不得加计扣除:企业受境外个人而非境内个人委托产生的研发费用;企业受境外机构而非境内机构委托产生的研发费用;企业委托境外个人而非境内个人产生的研发费用。

三、制造业中研发费用加计扣除的会计核算

(一)在会计科目上设置“研发支出”科目作为过渡性科目

应当按费用是发生在研究阶段还是开发阶段来进行区分。研发费用发生时暂时费用化处理,以后满足了可以确认无形资产的条件,才可确认为无形资产。已经确认为费用的研发费用,其中符合研发费用资本化条件的,在会计上按资本化支出处理,该研发支出-资本化支出科目的账面价值在期末编制资产负债表时填入开发支出,待符合相关法律、法规规定的条件,再结转至无形资产。

(二)具体会计分录

1.发生研发支出时:

借:研发支出——费用化支出

借:研发支出——资本化支出

贷:应付职工薪酬

贷:原材料

贷:银行存款

2.研发支出已经达到预定用途时:

借:管理费用(费用化金额)

借:无形资产(资本化金额)

贷:研发支出——费用化支出

贷:研发支出——资本化支出

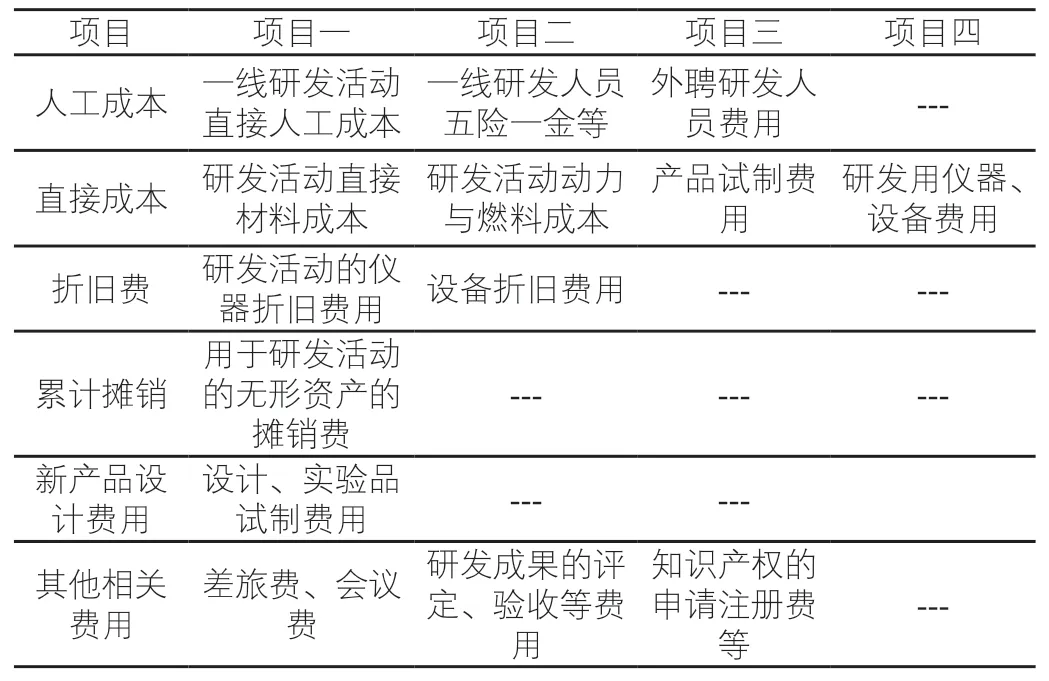

(三)研发费用的归集范围,研发费用的具体项目

研发成本费用明细表

(四)超出范围的费用不得扣除

1.研发直接人工成本按规定计算

直接人工成本即工资薪金与五险一金的扣除规定:在科研一线直接从事研发活动的人员,其工资薪金与按劳动法缴纳的五险一金准予扣除。超过五险一金范围的人工费用是不允许扣除的。例如,住房补贴等福利费用不能扣除。

2.其他费用在研发中的占比不得超过10%,超过部分不得扣除

按可扣除的研发费用总额的10%作为允许扣除的其他费用的上限,也即其他费用不得超过10%,而且,其他费用的发生必须与科研活动相关。

其他费用,指诸如办公费、通讯费、差旅费、会务费、研发成果检索、鉴定、评审费,注册代理费等费用。

3.其他不符合研发费用不能加计扣除的情况

(1)企业研发费用核算不准确或者汇总总额计算不准确的,一般不能加计扣除,此种情况下税务机关有权对其加计扣除金额进行合理调整。

(2)研发项目存在异议的。可以提请地市级及地市级以上的科学技术行政主管部门出具评估意见。依据评估意见决定企业的研发项目是否享受税收优惠的资格。

(3)委托研发项目按80%原则为限额计算加计扣除。

(五)会计账簿及报表处理

企业应当要求对研发支出单独核算,并设立研发支出辅助账户进行辅助核算。“研发支出”的辅助台账,在企业缴纳企业所得税时留存备查。自2018年6月起,为了反映企业进行研发过程中发生的费用化支出,利润表中增加了一个报表项目——研发费用。纳税实务上,一般会要求企业只有在“研发费用”项下的费用才允许加计扣除。

四、制造业中研发费用的管理:制定研发费用预算管理制度

凡事预则立,不预则废。如果研发费用要产生最大效益,必须按预算支出管理。企业的研发项目预算管理应以其研发任务为目标,预算支出按既定预算来,并且,要注意支出的相关性,要与预算的内容,设定的项目目标及技术路线相符。首先,要制定或完善研发费用预算管理制度,由企业财务部与研发部门共同负责制度研发费用的预算管理制度。根据当年研发计划与研发总金额,按项目制定研发项目支出明细表。其次,会计上加强对研发经费支出的监管,企业会计通过对研发经费的预算、核算与决算实际上全程跟进研发经费的收支,甚至在研发项目的验收环节,企业内部审计部门对于研发经费的专项审计也必须由会计人员全程配合对接才能顺利进行,所有在研发活动全过程中加强会计人员对研发经费支出的财务监督是完全可行的。

五、结语

联合国教科文组织研究发现,中国研发投入占全球增量的四成以上,2014—2018年全球研发投入提高了近20%,而同时期全球GDP的增长速度仅为14.8%,30多个国家增加了研发投入,其中,我国研发投入占全球增量的44%,毋庸置疑,世界主要经济体G20国家的研发投入占全球研发投入的93%。我国占全球研发投入的比例从2014年的21.2%提高到2018年的24.5%。而且,由于我国具备两大独特优势,一个是“超大规模市场”,另一个是“超大规模产业链”,存在继续承担世界工厂的实力。在国家政策的大力支持下,在承担“世界工厂”角色中,我国在制造业各个细分门类下,已经涌现出大量小而专、深度分工、具有世界级统治力的“隐形冠军”和县域经济,随着制造业研发费用的持续投入,我国制造业必将持续走强,继续充当初、中、高端制造“世界工厂”的角色,在中、高端制造业中的份额持续提高,助力中国企业由制造向智造成功转型。■

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

廉政瞭望·下半月(2022年4期)2022-05-12

河北金融年鉴(2021年0期)2021-08-25

科学与财富(2020年27期)2020-11-10

财讯(2019年17期)2019-07-19

商业会计(2019年24期)2019-02-06

经济技术协作信息(2018年18期)2019-01-23

新闻传播(2016年20期)2016-07-10

中国工程咨询(2016年12期)2016-01-29

当代贵州(2015年5期)2015-12-07