量本利分析在医院应用新探

2021-11-03 12:33杨国辉贵阳市医疗健康产业投资股份有限公司

现代经济信息 2021年27期

杨国辉 贵阳市医疗健康产业投资股份有限公司

销售是一项极为复杂的工作,销售数量、成本、价格以及利润之间彼此联系复杂,互相干预和影响。一般销售价格低,销售数量就会增加,这也就是人们通常所说的薄利多销的原理;反之,销售价格越高,销售数量则会降低。在对销售利润进行分析时,其不能仅仅是从销售价格以及数量着手,而是需要做到具体具体分析,因为当销售价格下降时,产品的利润必然会降低,销售数量虽然有所增长,但是如果销售数量无法达到预期目标,那么利润也难以得到实质性的增长;反之,销售价格增长那么销售的利润就将会增加,但是与此同时销售数量则会下降,而销售数量的下降也并不意味着利润会出现明显的降低,因为只有销售数量降低到一定数量之后,才会对销售利润产生影响。为了更好地对销售利润问题进行分析,文章尝试从销售单价、数量、成本等角度着手探究。

一、量本利分析中的假设

(一)销售收入与销售量完全线性关系的假设

在进行量本利分析时,一般会对销售单价进行假设,假定其是一个常数,销售收入与销售量如果属于正比关系,那么销售收入则是销售量与单价的乘积,但是该假设也并非时时刻刻都成立的,其还需要满足相应的条件。即产品的生产销售以及处于相对比较成熟的状态,有一定完整的销售量,销售价格比较稳定,产品处于成熟期,同时市场变动小,干预因素相对比较少。但实际上市场变动因素多种多样,同类型产品数不胜数,产品制作原材料发生变化,通货膨胀等等,都可能会导致产品销售价格增加,销售价格大幅度增加的情况下,销售数量就将会减少,原有的销售计划与实际销售情况之间存在差异的情况也并不少见,这就对销售利润产生了不必要的干扰和影响。

(二)变动成本与产量呈完全线性联系的假设

在量本利分析中,变动成本与业务量之间成正比例关系,这也是该分析中不可忽视的重要假设之一。但是需要注意的是该假设也并非时时刻刻都成立,要想保证该假设成立也有一定的条件和要求,即生产能力必须要在一定的利用范围之内,要保证固定成本处于相对稳定的状态,如果固定成本受到外界的影响和干扰,频繁的出现变动,那么该假设就不复成立,这样销售利润能势必会受到干扰。

(三)固定成本保持不变的假设

该假设也是量本利分析中常用的假设方式之一,在该假设中认为固定成本与产量之间没有直接性的联系,这样就可以保证销售利润的稳定性。但是要想让该假设成立,也需要满足相应的条件,即生产能力必须要保持在一定的范围之内,否则的话,成本必然会出现变动。

(四)品种结构不变的假设

该假设指的是在一定时期和阶段内,企业所生产的产品结构类型不便或者说销售多种产品的企业,在一段时间内所销售各类产品的比例关系不会发生任何变化,这样利润基本上也不会受到影响和干扰。然而实际上,很多企业在开展生产经营活动时,很难有效保证其所生产的产品类型不发生任何变化,其实现难度比较大,所以该假设在大部分情况下是无法成立的。

(五)会计数据可靠性的假设

该假设指的是在进行量本利分析时,所应用的所有数据都是真实而有效的,在销售工作实施期间可以根据所得到的这些数据制定销售计划,保证预期销售目标的顺利实现。

但实际上,需要注意的是企业所获得的会计数据并非是完全真实、可靠的,其将会受到多种因素的影响和干扰,之所以如此就是因为会计数据具有一定的滞后性,其可能与当前的销售情况之间存在有一定的出入。而且数据在记录时还会受到多种因素影响和干扰。比如,固定成本的支出可能无法真实地反映出成本方面的消耗,因此在产品生产过程中,成本的支出不仅仅体现在原料、人力以及时间等方面,厂房、机械设备等等所产生的租赁、购买以及折旧费率等也将会被纳入到固定成本支出之中,但是其并非是一次性的支出,而是分摊到具体的生产环节之中。再比如,产品生产环节的材料成本可能也难以真实地反映产品的材料消耗情况,因为材料在运送途中可能就会出现消耗,这种消耗往往会被忽视,其就将会对成本的支出产生影响,其甚至不能被称之为固定成本,而是变动成本。

此外,企业内部会计工作人员的综合素质存在有较大的差异,有些会计的综合素质高,在处理会计数据时,能够灵活的对各项数据进行处理,及时地发现数据中存在的问题与不足,并采取措施进行优化,但是也有一些工作人员对的数据处理能力差,无法及时地发现问题,因此导致数据失真,进而对量本利分析产生干扰和影响。因此,在应用会计数据时也需要谨慎客观。

二、传统成本补偿原理分析

成本补偿是指用产品销售收入弥补产品生产经营过程中所发生的成本费用的一种价值分配形式。传统的成本补偿是一次性的全额补偿。其损益确定方式为:

产品销售利润=产品销售量×(销售单价—产品单位销售成本)

其中,产品单位销售成本是按完全成本法计算的产品成本。这种成本确定方式,割裂了产品成本费用与销售量的联系,没有揭示出量本利之间的客观规律。

成本习性分析方法的产生,为成本补偿提供了新的理论依据。根据成本习性,将成本费用划分为变动成本和固定成本,销售产品取得的收入首先补偿变动成本,在用其剩余部分补偿固定成本,如果还有剩余则为产品销售利润。其损益确定为:

产品销售利润=产品销售量×(销售单价—单位产品变动成本)—固定成本

其中,单位产品变动成本是按变动成本法计算的单位变动生产成本与单位变动销售及管理费用之和。如果上式产品销售利润为零,则其产品销售量就是保本点;如果上式产品利润为目标销售利润,则其产品销售量就是保利点。这种成本的分次补偿方式,体现了销售量与成本的关系,揭示了量本利之间的内在规律。

三、成本递进补偿原理新探

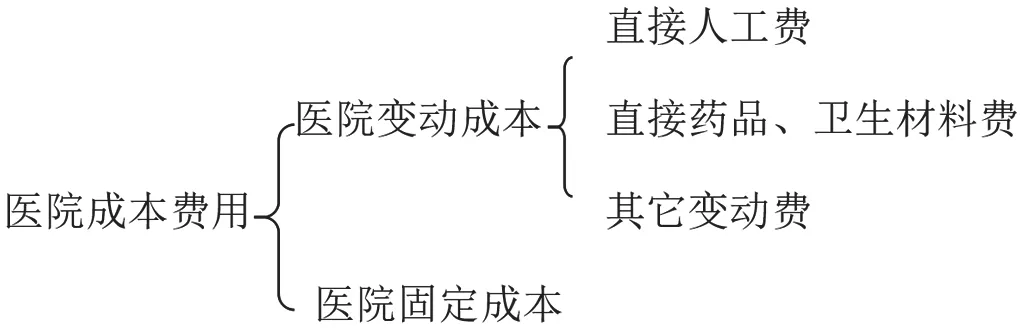

由于产品的变动成本中还包括若干个成本项目,其补偿是否也存在着先后次序呢?为此,笔者以医院成本补偿为例,提出了一个成本递进补偿的观点。成本递进补偿原理是按其成本项目依次进行补偿。一般情况下,医院成本费用构成如下:

医院成本递进补偿就是先以某一项变动成本项目为起点,按照顺序再对其他成本项目进行的逐步的价值分配形式。由于医院医疗经营条件和医疗环境等不同,成本补偿的起点项目不是固定的,每一个变动成本项目都可能作为补偿起点。

成本补偿的顺序也不是固定不变的,存在着多种可能性。为了便于讨论,现假设医院成本补偿的顺序为:直接人工费(V1)—直接药品、卫生材料费(V2)—其它变动成本(V3)—固定成本(F)。根据这一顺序,按照医院成本递进补偿原理可以算出一系列损益指标。

扣薪剩余(P1)=医疗收入—直接人工费—固定成本

=诊疗业务量×(均次费用—单位人工费)—固定成本

扣薪剩余指标反映的是将直接人工费和固定成本作为成本补偿对象,而将其他费用作为沉没成本计算的损益。

扣薪扣料剩余(V2)=医疗收入—直接人工费—直接药品、卫生料费—固定成本

=诊疗业务量×(均次费用—直接人工费—单位药品、卫生材料费)—固定成本

这一指标是在扣薪剩余中再扣除直接药品、卫生材料费所计算的损益。

医疗利润(P3)=诊疗业务量×(均次费用—单位诊疗变动成本)—固定成本

医疗利润则是把变动成本和固定成本全部扣除所计算的损益。

这些损益指标不仅具有一定的经济意义,而且为医院量本利分析提供了理论基础。■

猜你喜欢

建筑与预算(2020年3期)2020-05-22

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国自行车(2018年5期)2018-06-13

北方牧业(2016年9期)2016-12-17

建筑与预算(2014年6期)2014-04-16

建筑与预算(2014年3期)2014-04-16

建筑与预算(2014年9期)2014-04-16

钛工业进展(2014年3期)2014-02-11