债转股对企业绩效影响的实证研究

2021-11-01 23:12刘超星

商场现代化 2021年17期

摘 要:通过收集整理2016年-2019年之间债转股正式落地企业,利用其公司数据,实证分析了债转股与财务绩效二者之间的关系,研究发现债转股能够显著提高企业财务绩效,通过梳理债转股对财务绩效的影响路径,从而进行实证检验,丰富了市场化债转股的相关文献,对深入理解债转股影响企业财务绩效具有重要意义。

关键词:债转股;财务绩效;杠杆率

一、引言

20世纪80年代,实行“拨改贷”后,为处置商业银行的不良贷款,开展了第一次债转股。2011年以来随着实体经济增速的下滑,非金融企业部门的杠杆率与商业银行的不良贷款率双高,GDP增速逐年下行,非金融企业部门杠杆率处于逐年上升的趋势,2017年杠杆率高达157%,较2008年上升59.7%,商业银行不良贷款率自2011年以后处于平稳上升的趋势。

在经济处于下行态势的背景下,高杠杆和过度负债的企业部门面临着盈利能力下滑、经营风险突出等问题。为释放经济增长潜力,国家提出供给侧结构性改革的战略部署,2016年10月,国务院发布的《关于积极委托降低企业杠杆率的意见》及附件《关于市场化银行债权转股权的指导意见》标志着新一轮的债转股拉开了序幕。目的在于化解企业债务风险,降低银行不良贷款。新一轮的债转股能否达到“去杠杆”的效果,使企业摆脱财务困境,这一问题值得关注。

本文的主要贡献体现在:现有文献多集中在对市场化债转股的理论研究以及两轮债转股的比较,本文通过实证的方法来检验市场化债转股能否改善企业财务绩效,丰富了市场化债转股的相关文献。

二、文献综述及研究假设

Lys&Sivaramakrishnan(1988)结合债转股的案例,來探讨债务重组与收益的关系,发现其使得企业的经营状况得到改善。张永辉(2007)将金融主体分为国有银行、债务企业、金融资产管理公司以及中央银行,分析了实施债转股前后的财务变化。国有商业银行在实施债转股之前存在大量的呆账贷款、呆滞贷款和逾期贷款,应收利息和坏账准备金,实施之后现金得到回收,现金流量表改善,持有金融资产管理公司的债权,损益表改善;对于债务企业来说实施之前存在大量的借款、应付利息和贷款展期后的利息负担,实施债转股之后负债减少,资本结构得到优化,资产负债表得到改善;对于金融资产管理公司实施债转股之后成为了转股企业的股东,一部分对国有银行发行债权,一部分对中央银行借款;对于中央银行来说在债转股实施前后均持有金融管理公司的股权。李志孟等人(2016)通过对案例公司债转股实施前后的盈利、偿债以及营运能力进行对比分析,得出债转股对于财务杠杆比例过高的企业价值的提升具有较大的作用。李耀(2020)进一步将债转股企业划分为非僵尸企业与僵尸企业。研究结果表明,僵尸企业的盈利能力和经营效率并未得到改善。

相反的是,孙丽和孙玉兰(2016)认为债转股未必能够改善企业的经营绩效,当债转股企业没有显著改善盈利能力时,很有可能再次陷入财务危机,并不意味着企业效益真正的提升。

由此可见,债转股的实施能否显著提升企业财务绩效并没有得出一致结论,基于权衡理论与委托代理理论,本文认为债转股分别通过改善资本结构与股权结构来改善企业财务绩效。一条路径是通过债权转股降低资产负债率使得资本结构得到改善;另一条路径是债转股后债权人作为股东参与到公司的经营管理之中,从而改善企业财务绩效。据此提出以下假设:

H1:债转股的实施会使企业财务绩效提高。

三、模型与数据

1.样本选择与数据来源

关于对债转股样本企业的筛选通过手工搜集整理,由于债转股的对象大多都为集团公司,因此通过百度检索及主要财经新闻网站筛选出2016年-2019年债转股资金正式落地的集团公司,剔除数据缺失的样本企业,得到20个企业年度数据作为回归样本。受样本企业的限制,所需相关数据均来自上海清算网的公司年度报告。

2.变量定义

(1) 被解释变量

参考钟鹏和吴涛等(2021)以总资产净利率(ROA)来衡量企业财务绩效。

(2) 解释变量

将解释变量债转股实施(Treat)设为虚拟变量,实施之前取值为0,实施后取值为1。

(3) 控制变量

根据现有文献,选取营业收入(Roi)、企业年龄(Age)、企业性质(Soe)、经营现金流量(Lnocf)。

3.模型构建

为验证假设,以企业财务绩效为被解释变量,债转股实施为解释变量,加入控制变量构建如下模型分析债转股对企业财务绩效的影响:

四、实证结果及分析

1.描述性统计

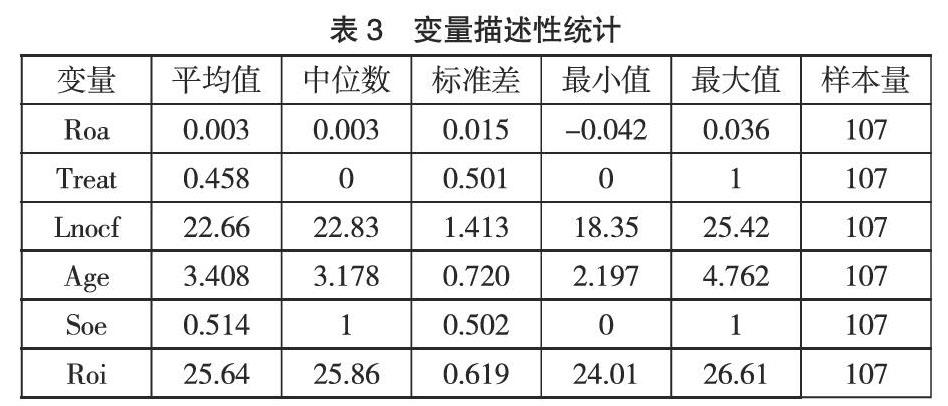

对变量进行描述性统计,企业的财务绩效均值为0.003,最小值-0.042,最大值0.036,标准差为0.015,数据的离散程度小,说明进行债转股的企业均为财务绩效较差的企业,企业年龄、经营活动现金净流量与营业收入的标准差分别为0.720、1.413和0.619,说明企业在年龄、经营活动现金净流量与营业收入方面差异较小。

2.实证分析

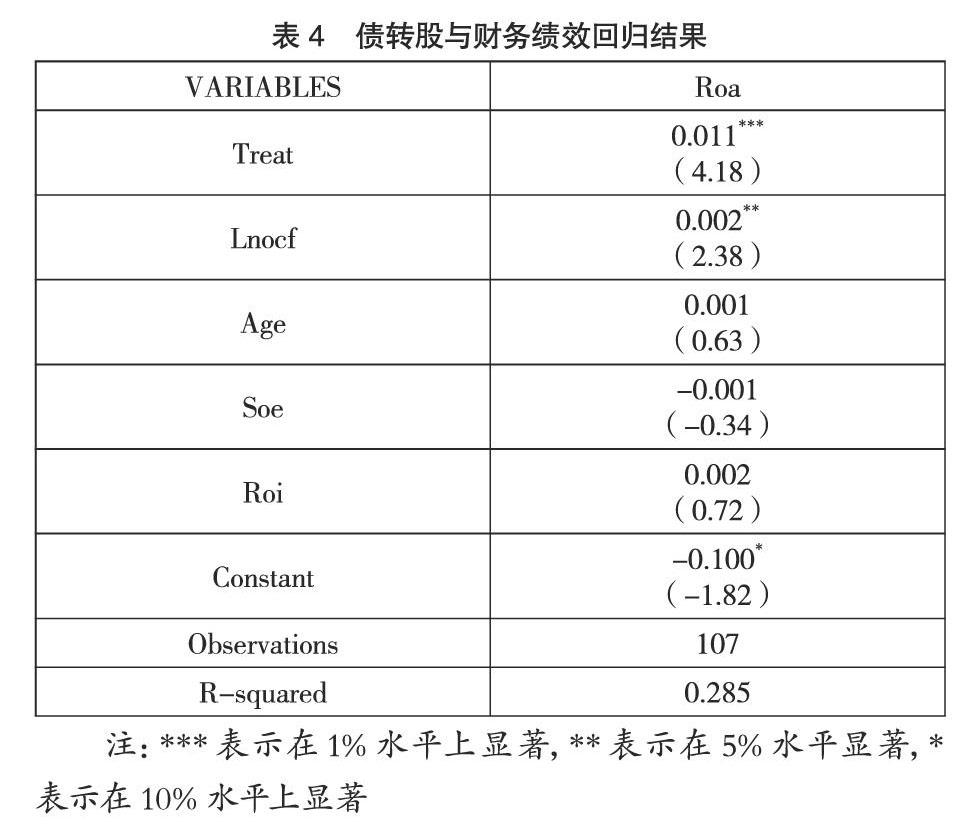

对债转股与财务绩效的直接关系进行检验,采用总资产净利率(Roa)来衡量企业财务绩效,采用虚拟变量债转股实施(Treat)来衡量债转股实施前后企业财务绩效的变化。结果显示,债转股实施(Treat)的系数为0.011,对应的t值为4.18,在1%的水平上显著,说明债转股的实施能够显著促进企业财务绩效的提高。

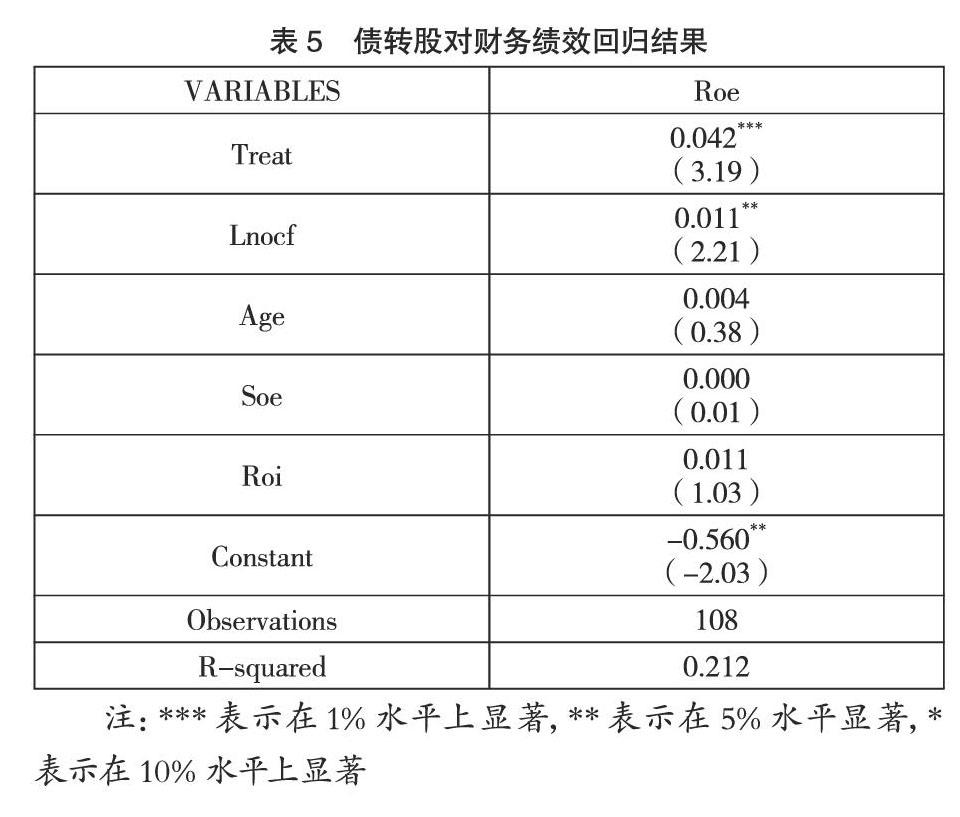

3.稳健性检验

对于被解释变量财务绩效的衡量,参考林霜(2018)的做法用净资产收益率(ROE)代替总资产净利率(ROA)进行回归,控制营业收入、企业年龄、企业性质以及经营现金流量变量得到的结论与前文一致。

五、结论及建议

本文基于MM理论和权衡理论,采用2016年-2019年债转股正式落地的企业数据,实证考察了债转股与财务绩效的关系,研究发现债转股能够显著提高企业财务绩效。

针对以上分析结果,提出两点建议:

第一,对于高杠杆且债务风险隐患较大的企业,尤其是产能过剩行业对于债务处置应坚持市场化的方向,债转股从实施对象的选择、定价、股权管理以及股权的退出,都充分体现了市场化和法治化特征。平衡了企业资本债务结构,进而改善其财务状况。

第二,市场化债转股的实施健全了企业直接融资渠道,转股过程中资本市场应提高信息披露质量使转股股东能真正参与到公司治理中去,从而改善公司业绩。

参考文献:

[1]Sivaramishnaakrn.Earing Expectations and Capital Restructing[J].Jonrnal of Accounting Research,1988,26(02):273-299.

[2]张永辉.不良资产债转股方式的政策性思考[J].中国集体经济,2007(06):121-122.

[3]李志孟,王向荣,黄虹.债转股对企业价值的影响及转股比例分析[J].时代金融,2016(24):183-184.

[4]李曜,谷文臣.债转股的财富效应和企业绩效变化[J].财经研究,2020(07):107-121.

[5]孙丽,孙玉兰.债转股重启:历史镜鉴、现实问题与对策[J].南方金融,2016(11):24-30.

[6]钟鹏,吴涛,李晓渝.上市公司企业社会责任报告、社会责任缺失与财务绩效关系的实证研究[J].预测,2021,40(01):17-23.

[7]林霜.知识产权保护、技术创新与企业财务绩效[J].财会通讯,2018(33):107-112.

作者简介:刘超星(1998- ),女,汉族,甘肃庆阳人,硕士,研究方向:会计理论与方法

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

当代贵州(2016年17期)2016-06-14