基于数据挖掘的使用和财务分析可视化

2021-11-01 03:15席楠中国气象局气象发展与规划院

财会学习 2021年29期

席楠 中国气象局气象发展与规划院

引言

当前行政事业单位运行中受到各类数据的驱动,如何对海量数据信息进行收集与提取已经成为当前行政事业单位发展的重要课题之一,数据信息已经成为当前行政事业单位发展的重要资源。当前各类信息化技术快速发展,其中的重要代表之一为数据挖掘技术,对其中运用的算法不断优化,能够对多种海量信息进行建模分析,在行政事业单位内部构建了可视化的分析方式,对传统的财务分析方式进行重要补充,更好地促进行政事业单位内部财务信息管理与决策,优化行政事业单位财务数据整合。

一、数据挖掘技术概述

数据挖掘技术是当前运用较为广泛的一种技术,通过专业工具的运用能够有效发现并探索多种数据特征,构建了一种新的数据分析方式,实现对目标数据信息的有效识别与特征研究,并对模式分布情况进行有效探索,实现对数据信息中的规则分析与提取,结合多种专业化分析,对数据发展的综合情况进行预测。在各类组织运用中能够有效判断相关经营活动中的联系,有效挖掘不同类别数据信息之间的有效联系[1]。使得决策层能够更好地掌握系统内部各项发展情况,实现对风险的及时识别,促进各项业务的有效运行,及时对系统运行中的各类情况进行综合分析,由此全面把握系统运行情况。数据挖掘技术运用中首先要求有效准备各类数据,运用算法以及判断标准依据等,实现对各类数据信息的有效分析与综合利用[2]。

二、数据挖掘技术运用流程

在行政事业单位财务分析中运用数据挖掘技术具有显著运用优势,能够有效收集行政事业单位内部各项相关基础数据资料,对大量数据构建旋转、钻取等不同的分析方式与处理技术,统一管理单位内部各个项目中的数据。该技术运用过程中要求有效优化应用流程,不断改进应用技术。

确定财务分析对象,通过数据挖掘技术的运用,有效选择并确定财务分析对象,在单位内部构建适宜的财务分析方式,针对不同的项目构建不同的财务分析指标与分析工具[3]。

在单位内部收集大量的财务信息,从会计信息系统以及其他信息系统中获取相关数据资料,确保各类数据信息收集的完整性与系统性。针对收集到的大量数据构建有效的整理方式,或者进行简单泛化处理,或者构建精细化处理机制。财务分析中要求不断优化各项数据选取,搜集相应的财务信息,从而选用适宜的数据挖掘技术。提取表达数据中的价值特征,以此降低数据处理工作量,同时保持数据原貌[4]。设置适宜的数据挖掘算法,使得相关数据分析工作能够自动完成。对数据挖掘得到的结果进行综合性评估,一一验证各项数据的准确性,若出现异常,及时调整数据挖掘算法,并再次进行数据挖掘与分析。将得到的数据挖掘结果运用于事业单位的决策分析之中,使决策层能够有效掌握单位内部各项数据,明晰各个项目的进展情况,以此调整决策方案,提升行政决策的科学性与有效性[5]。

三、基于信息化技术的数据挖掘的应用实践

本文研究数据挖掘技术在XX单位财务管理中的应用实践,结合不同的类别对财务数据进行统一分析与整理,建立可视化的数据分析方式。为更好展示分析方式,建立XX单位非真实的预算及支出数据参考。

(一)预算执行总体情况

1.总体概况

通过数据挖掘技术的运用综合判断单位内部各项预算执行情况,对预算执行的各个类目进行有效细分,从而更好地掌握单位内部各项预算情况,由此实现对单位财务状况的整体分析。

XX单位2020年当年预算为128174.11万元,截至2020年5月29日,XX单位零余额当年预算银行已下达额度为75370.96万元,累计支出为55920.68万元,预算执行进度为43.63%,未达序时进度50%。XX单位距离50%的序时进度还需支出40209.9万元。

2.基本支出与项目支出概况

2020年XX单位基本支出当年预算额度9270.53万元,截至到5月29日支出额度6670.64万元,预算执行41.96%,未达序时进度50%。2020年XX单位项目支出当年预算额度118903.58万元,截至到5月29日支出额度49250.04万元,预算执行41.42%,未达序时进度50%,见表1。

表1 XX单位2020年人员经费预算执行进度表 (单位:万元)

(二)预算执行分项情况

利用数据挖掘技术对单位内部各项预算执行情况进行综合判断与分析,优化单位内部各项财务指标分析,当前运用最为常见的方法之一为定量分析法,对单位内部预算执行的各项历史数据进行有效收集与分析,针对不同的财务指标构建相应的分析方式,由此在单位内部促进财务指标的制定与分析[6]。在当前信息技术与数据挖掘技术的运用之下,在单位各项相关指标计算中,虽然采用了同样的计算公式,但是在数据挖掘技术运用中能够对海量的信息进行有效处理,构建对信息的实时分析方式与分析工具,促进单位对不同指标的分析,使得决策层能够更好地掌握单位内部实际发展情况。

1.基本支出的预算执行进度

通过数据挖掘技术的运用,综合分析单位内部基本支出层面的预算执行情况,由此综合得出单位内部相关指标的财务预算执行效率。

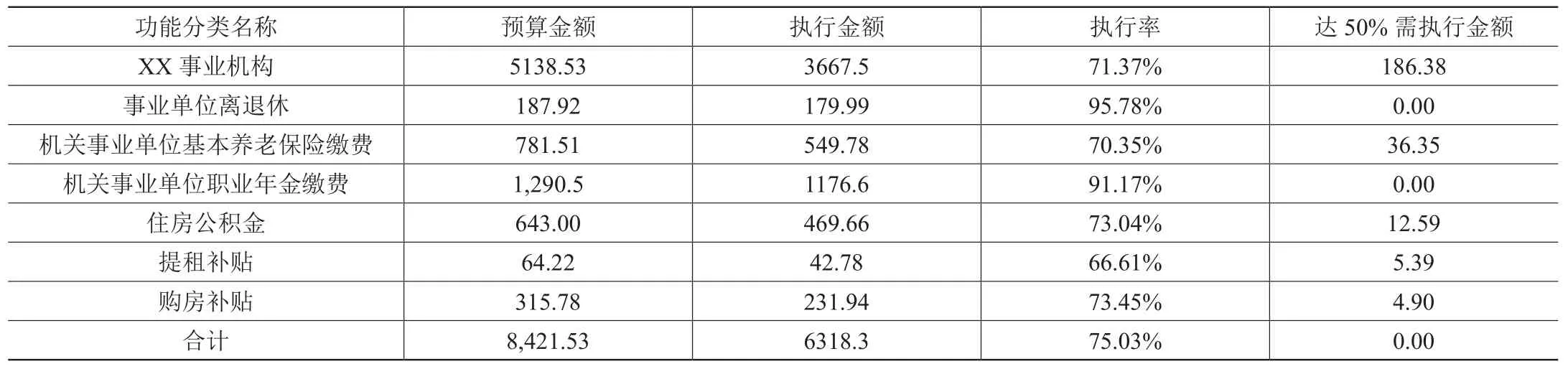

2020年XX单位基本支出当年预算共9270.53万元,截至2020年5月29日支出6670.64万元,预算执行进度为41.96%,未达序时进度50%。其中,人员经费当年预算8421.53万元,支出6318.3万元,预算执行比例为75.03%,已达序时进度。公用经费当年预算849万元,支出352.34万元,预算执行比例为41.50%,未达序时进度。

2.人员经费

人员经费管理是组织内部财务支出的重要构成,利用大数据技术对各项人员支持情况进行统一分析,综合判断组织内部在人员管理层面的消耗,对此构建相应的数据分析方式,通过数据挖掘,实现对海量人员支出信息的有效整理与分析[7]。

2020年XX单位人员经费预算执行进度为75.03%,已达到序时进度50%。针对人员管理综合效能、管理预期以及管理目标等,对大量的人员管理信息进行有效整合,运用设定好的算法,综合分析人员管理中的相关内容,以此更好地为单位人员管理进行综合分析。通过数据挖掘算法的运用,对不同的人员经费进行分类,判断不同类目下的执行情况,由此促进决策层更好地掌握人员经费的执行情况,构建可视化的分析方式,从而实现对组织内部人员管理层面的有效内部控制。分功能分类按执行进度排序,如图1所示。

图1 人员经费执行率图

3.公用经费

运用数据挖掘技术,针对不同的部门进行公用经费分析,建立相应的预算执行情况可视化分析方式,分部门按执行进度排序,较为清晰地展现办公室、人事处、党办、老干办以及计财处等不同部门运行情况,使得决策层能够较为直观地掌握不同类别数据之间的关系,促进单位内部领导层的决策,由此加强单位内部财务管控[8]。

(三)项目支出的预算执行进度

1.项目支出概述

利用数据挖掘技术综合分析单位内部各项支出的预算执行情况,截至2020年5月29日,XX单位行政事业类项目和基本建设类项目2020年当年预算为118903.58万元,累计支出49250.04万元,项目支出的总体预算执行比例为41.42%,未达序时进度。

对项目支出的各项类别进行有效细分,按照不同的财务指标构建相应的分析方式,实现对不同类型数据的有效分析与整合,构建有效的数据统计分析方式,不同单位内部各个项目支出的有效分析[9]。其中行政事业类项目的预算执行比例为44.85%,基本建设类项目的预算执行比例为39.50%(见表2)。

表2 XX单位行政事业类和基本建设类项目资金支出情况 (单位:万元)

2.行政事业类项目

行政事业类项目对事业单位各项工作开展具有基础性作用,由此全面分析单位内部行政事业类项目的财政支出情况,在信息技术的运用之下,实现各类数据进行的有效挖掘,综合分析组织内部在行政事业类单位层面的发展情况,以此更为有效地优化组织内部各项管理,更好地为核心业务的开展提供基本保障与支持。

在XX单位2020年当年预算中,行政事业类项目的总体预算执行进度为44.85%,未达序时进度。一般行政事务支出,XX探测以及XX服务三个功能分类的项目执行进度为0。XX预报预测和XX法规与标准的预算执行比例分别为12.26%和16.20%,执行进度较低[10]。

3.基本建设类项目

气象保障工作台站建设在基本项目建设占据重要内容,属于项目建设施工的基本构成部分,在项目管理与内部控制体系中应当予以重点对待,为此要求构建对基本建设类项目的综合分析与预测。通过大数据技术有效整合基本建设类相关项目,对不同的建设项目进行有效划分,综合判断不同项目所占据的资金以及建设情况等,由此实现对不同建设项目的有效管理,将其纳入内部控制体系中的重要构成部分之中。

基本建设类项目的预算执行与业务建设挂钩,项目执行的每一个节点关系着台站建设的情况。例如,山洪地质灾害防治气象保障项目执行进度11.71%,相应的台站建设完成情况及合同签订、采购情况都有关联关系,需要综合分析。

结语

大数据技术的发展为数据挖掘提供了更多的可能性与机会,在当前组织内部各项数据信息不断扩张的背景下,要求构建对海量信息的有效处理方式,数据挖掘技术的运用能够有效实现这一目的,在行政事业单位内部优化财务分析方式,结合不同的指标进行相应的数据分析,能够实时快速地处理海量气象信息,对各项财务信息数据进行统一整理与分析,建立有效的内部控制管理体系。以此更为有效地促进决策层在对行政事业单位各项信息进行全面把握的基础上做出科学合理的论断。

猜你喜欢

行政与法(2022年8期)2022-10-19

中国现代医生(2022年21期)2022-08-22

环球时报(2022-08-20)2022-08-20

消费电子(2022年5期)2022-08-15

意林·全彩Color(2019年9期)2019-10-17

行政与法(2019年5期)2019-06-09

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

法制博览(2017年8期)2017-09-01