经济新常态下促进农村金融发展的对策探究

2021-10-31 20:58袁浩

中国市场 2021年23期

袁浩

[摘 要] 经济新常态是指新时代背景下存在着新的稳定的经济发展趋势。在经济新常态背景下,农村金融经济发展存在着融资困难、风险分散机制不健全、农村金融产品单一以及农村金融法律体系不健全等一系列挑战,也因此诞生了应对挑战的一系列对策。

[关键词] 经济新常态;农村金融经济;融资

[DOI] 10.13939/j.cnki.zgsc.2021.23.034

经济新常态背景下农村金融经济发展缓慢,面临一系列困难和挑战,应该建立起完善的农村金融体系和完善的风险分散机制,政府加大对农村金融投资,监管保险公司实施农业保险,鼓励农村开发金融新产品,保证农村金融经济均衡发展,丰富农村金融经济。

1 融资问题

农村融资困难,导致农业和农村投资严重不足 [1] 。根据数据研究,调查了四大农村金融主力机构的资产负债表,新型农村金融机构和邮政总资产金额95072亿元,总负债金额90095亿元,所有者权益4976亿元,税后利润505.1亿元。农村信用社总资产金额74798亿元,总负债74798亿元,所有者权益4698亿元,税后利润518.9亿元。农村合作银行总资产4359亿元,总负债3996亿元,所有者权益363亿元,税后利润37.5亿元。农村商业银行总资产202680亿元,总负债187513亿元,所有者权益15167亿元,税后利润1784.5亿元。

很明显,在资产负债表下金融机构的财务状况不稳定,所有者权益和利润都较少,尤其是税后利润金额太少,为了进一步精确分析,利用数据软件SPSS进行系统聚类分析,利用归类的思想,得出相应的聚类表。

根据聚类表可知第一步将样本3和样本4聚类,并根据聚类继续归类,得出第二步将样本1和样本2聚类,以此类推,最后得出样本1和样本2聚为一类,此时距离最小,合并结束。也就是说根据聚类表,新型农村金融机构和邮政与农村信用社归为一类,农村合作银行和农村商业银行归为一类。

由聚类系谱图可以看出,新型农村金融机构和邮政以及农村信用社归为一类,在总资产、总负债、所有者权益和税后利润几个方面都更为相似,比较稳定,发展较好。而农村合作银行和农村商业银行在这四个方面比较相似,都非常不稳定,发展比较极端。由此可见,在农村投资有两极分化趋势,且大部分税后利润较低。应该加大政府监管力度和扶持制度,完善农村融资体系。

关于金融机构本外币农林牧渔业贷款统计数据,城市各类组织农林牧渔业贷款本期余额136亿元,当年增加额20亿元,余额同比增长-4.3%。城市企业农林牧渔业贷款本期余额2878亿元,余额占各项贷款比重0.4%,当年增加额471亿元,增加额占各项贷款比重0.5%,余额同比增长17.5%。农村各类组织农林牧渔业贷款本期余额812亿元,余额占各项贷款比重0.1%,当年增加额17亿元,余额同比增长1%。农村企业农林牧渔业贷款本期余额5887亿元,余额占各项贷款比重0.9%,当年增加额872亿元,增加额占各项贷款比重1%,余额同比增长13.7%。非农户个人农林牧渔业贷款本期余额939亿元,余額占各项贷款比重0.1%,当年增加额307亿元,增加额占各项贷款比重0.3%,余额同比增长50%。农户农林牧渔业贷款本期余额16609亿元,余额占各项贷款比重2.5%,当年增加额1416亿元,增加额占各项贷款比重1.6%,余额同比增长9%。按受贷主体分类总计本期余额27261亿元,余额占各项贷款比重4.1%,当年增加额3102.4亿元,增加额占各项贷款比重3.4%,余额同比增长11.6%。

农林牧渔服务业贷款本期余额4740亿元,余额占各项贷款比重0.7%,当年增加额893亿元,增加额占各项贷款比重1%,余额同比增长19.9%。渔业贷款本期余额1064亿元,余额占各项贷款比重0.2%,当年增加额176亿元,增加额占各项贷款比重0.2%,余额同比增长20.1%。畜牧业贷款本期余额2857亿元,余额占各项贷款比重0.4%,当年增加额566亿元,增加额占各项贷款比重0.6%,余额同比增长率24.5%。林业贷款本期余额1580.6亿元,余额占各项贷款比重0.2%,当年增加额311亿元,增加额占各项贷款比重0.3%,余额同比增长24.7%。农业贷款本期余额17020.8亿元,余额占各项贷款比重2.5%,当年增加额1156.2亿元,增加额占各项贷款比重1.3%,余额同比增长6.1%。按行业分类总计本期余额27261亿元,余额占各项贷款比重4.1%,当年增加额3102.4亿元,增加额占各项贷款比重3.4%,余额占各项贷款比重11.6%。

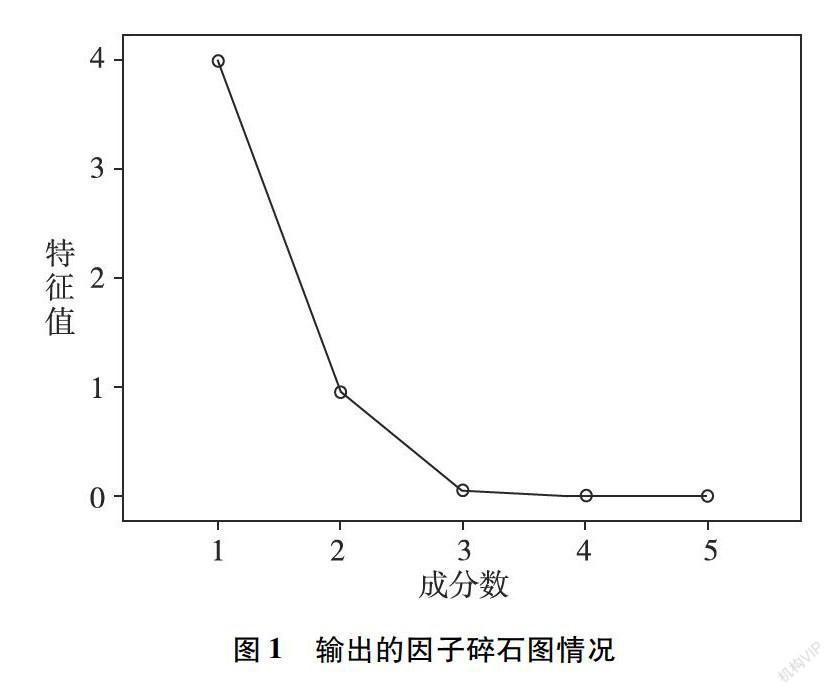

利用SPSS数据软件进行主成分分析,利用降维的基本思想,提取出最少的主因子分析描述最完整的信息。得出相应的巴特雷特检验表格,之后根据巴特雷特检验,KMO值为0.651小于0.7,说明数据具有相关性,可以进行主成分分析。

输出的因子碎石图如图1所示。由此获得输出的主成分结果,通过主成分结果发现,应提取的主成分为成分1,它能解释79.871%的方差,总体概括了主要信息。因此根据本期余额的主成分描述,按受贷主体统计分类结果,农户农林牧渔业贷款占比最多,按行业分类统计结果,农业贷款占比最重。国家对于农村农户农业投资最为重视,但忽略了小农企业。并且在林业、牧业、渔业等的融资问题上措施不够。因此政府应该加大对林业、牧业、渔业的扶持政策,且要鼓励农业企业经济。

2 农村风险分散机制不健全

农村风险分散机制不够健全,尤其是在农业保险方面力度不够 [2] 。调查了各财产保险公司业务统计数据,信利保险保费收入40.43百万元,赔款支出37.13百万元。富邦财产保险保费收入1055.15百万元,赔款支出596.46百万元。乐爱金财产保险保费收入128.63百万元,赔款支出140.09百万元。日本兴亚财产保险保费收入59.39百万元,赔款支出18.84百万元。国泰财产保险保费收入650.18百万元,赔款支出422.56百万元。爱和谊日生同和财产保险保费收入55.46百万元,赔款支出57.55百万元。劳合社保险保费收入12.14百万元,赔款支出1.41百万元。现代财产保险保费收入110.8百万元,赔款支出1022.19百万元。苏黎世财产保险保费收入479.78百万元,赔款支出752.09百万元。中航安盟财产保险保费收入1875.79百万元,农业保险收入1230.14百万元,赔款支出723.73百万元,农业保险支出446.69百万元。利宝财产保险保费收入1231.17百万元,赔款支出628.7百万元。日本财产保险保费收入625.72百万元,农业保险收入1.65百万元,赔款支出279.73百万元,农业保险支出1.52百万元。安联财产保险保费收入828.95百万元,赔款支出344.36百万元。三星财产保险保费收入973.86百万元,赔款支出358.72百万元。

猜你喜欢

房地产导刊(2021年11期)2021-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年10期)2018-10-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

创业邦(2016年6期)2016-06-20