基于BP神经网络的 “三公”经费支出研究

2021-10-29 14:41李紫文

科技和产业 2021年9期

李紫文

(上海理工大学 管理学院, 上海 200093)

2011年中央行政单位、事业单位和其他单位的“三公”经费支出已达到93.64亿元。在所有部门中,国家税务总局以近21亿的“三公”经费支出而位列榜首,其中公务用车购置及运行费近14亿、公务接待费近7亿。此次的“三公”经费公开引起了社会广泛关注。2012年底中央出台了八项规定。自此,中央各部门认真贯彻落实中央“八项规定”精神和厉行节约的要求,压缩公务用车购置及运行维护费和公务接待费。近几年,中央各部门严控“三公”经费支出,加强和规范公务用车配备使用管理,进一步规范公务接待活动,严控接待费开支范围,压缩“三公”经费效果显著。基于以上背景,本文以国家税务总局系统为研究对象,研究其2011—2018年的“三公”经费实际支出情况以及“三公”经费预决算差距情况,并通过全国31个省区市地方税务局的数据建立一个“三公”经费支出预测模型,为“三公”经费的预算提供一定参考。

近几年围绕“三公”经费的研究主要为分析“三公”经费管理存在的问题并给出相关建议。张志红通过分析“三公”经费居高不下的原因,给出了削减“三公”经费支出的对策[1]。李占乐通过研究政府“三公”经费公开的意义和现状,给出了完善和推进政府“三公”经费公开的对策建议[2]。张琦等选择2011年商务部“三公”经费公开案例,剖析了在网络化环境下,中国预算制度变迁对政府财务信息传导机制的影响[3]。梁勇等通过高校“三公”经费监管问题原因分析,提出加强其监管的有效措施[4]。谢柳芳等人通过分析“三公”经费披露的本质,指出应构建完整的披露体系和审计监控体系[5]。邵理团从行政事业单位内控的视角对“三公”经费的问题进行探究[6]。王明龙从公开预决算接受监督、严格管理公务卡消费制度以及慎重选择供应商等方面提出一些具体的“三公”经费管理的对策[7]。夏海利利用218个地级市政府的横截面数据实证分析了财政透明度对市本级“三公”经费变化率的影响[8]。综上,少有针对“三公”经费的定量分析,将“三公”经费与机器学习结合的研究更加鲜有。

本文首先手工搜集国家税务总局“三公”经费数据并对其近几年的实际支出做了趋势分析和差异解释。其次,将机器学习与“三公”经费支出相结合,根据数据内部规律,建立神经网络输入和输出的映射关系,由此构造出一个“三公”经费支出预测模型,以期提高“三公”经费预算准确度。

1 国税局系统“三公”经费支出分析

1.1 样本选择与数据来源

“三公”经费指的是公用经费中的因公出国(境)费、公务接待费、公务用车购置及运行费。数据来源于国家税务总局网站和中国31个省区市的地方税务局网站以及地方政府网站中公布的财政预决算信息。对于国家税务总局的数据,选取了2011—2018年的“三公”经费预决算数据;对于地方税务局的数据,首先收集了31个省区市在各地方税务局网站和政府网站中已公布的“三公”经费预决算数据,然后剔除了因当年政策或偶发事件导致变化较大的个别年份的数据,保证了数据的整体一致性。

1.2 国税系统“三公”经费实际支出情况分析

对“三公”经费的实际总支出进行分析,国税系统2011—2018年实际支出见表1,支出变化如图1所示。

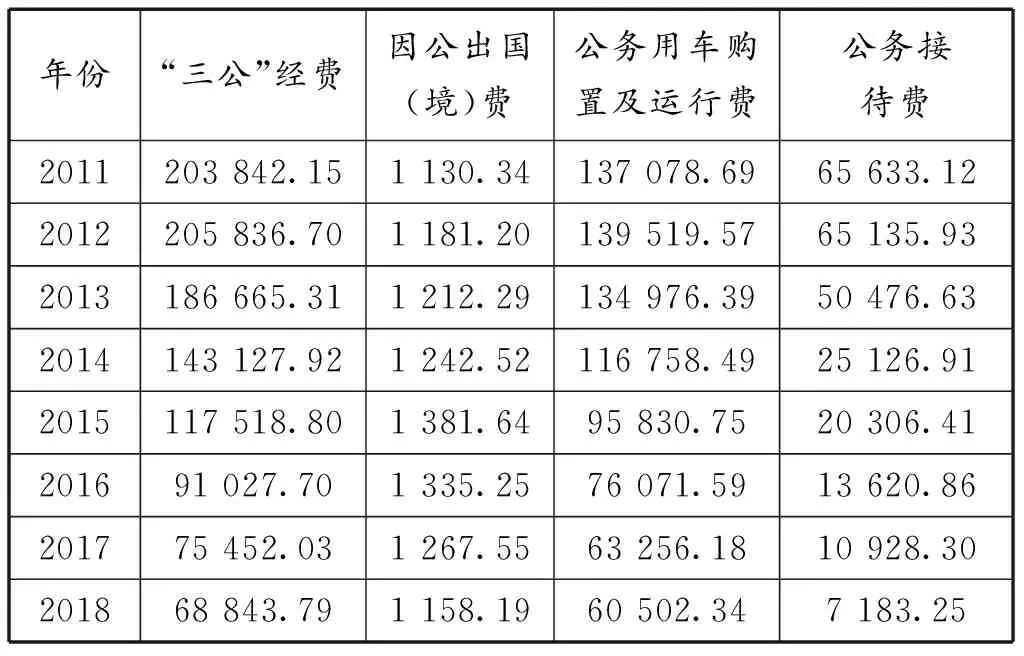

表1 国税系统“三公”经费支出 单位:万元

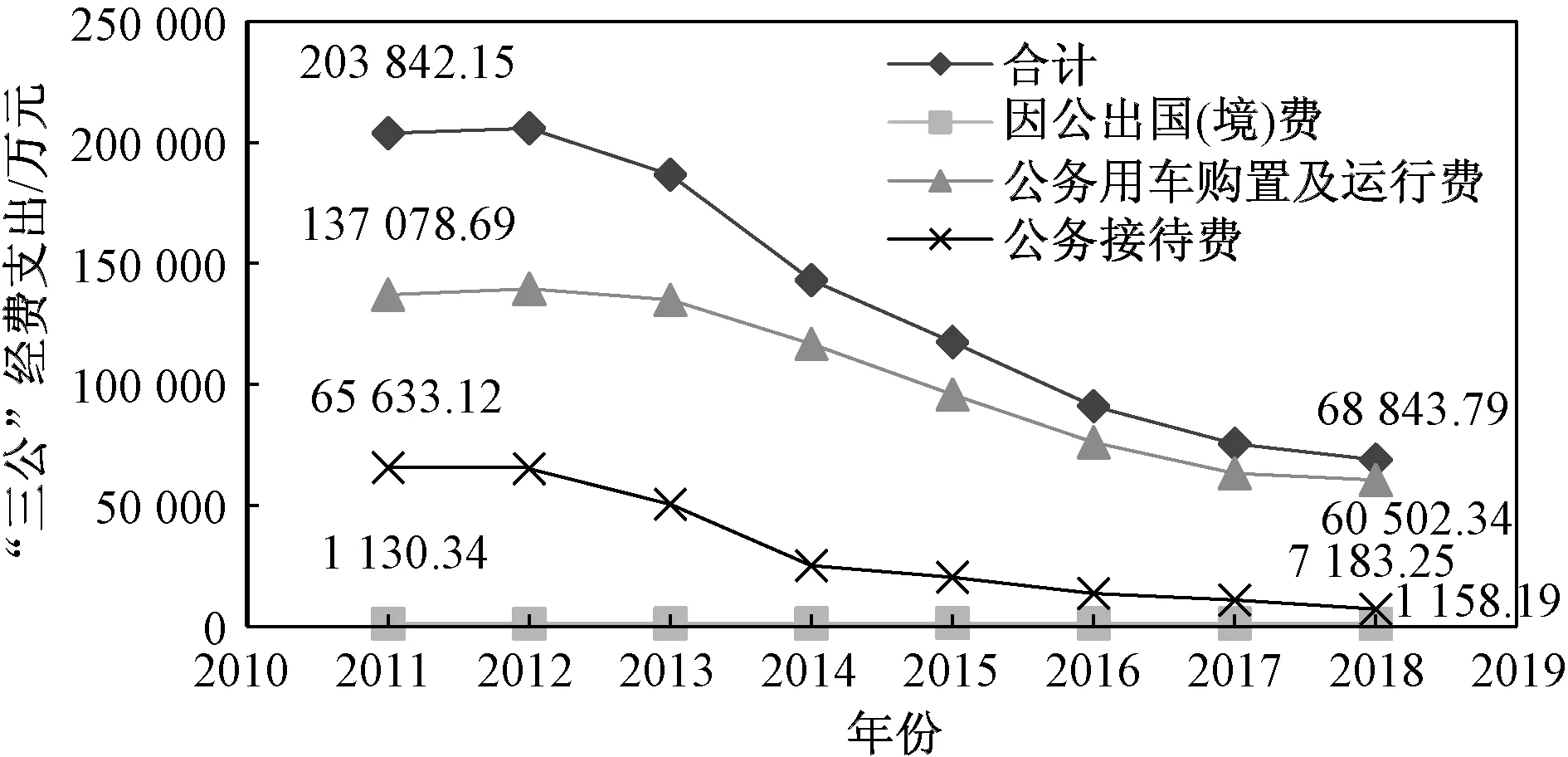

图1 国税系统“三公”经费支出变化趋势

由表1和图1可知,在国税系统“三公”经费实际支出总额上,2012年与2011年相比变化不大,但从2013年开始逐年降低。原因是2012年底中央出台了八项规定,由此各部门开始真正展开“三公”经费的控制。总体而言,“三公”经费在2011年支出总额是203 842.15万元,经过2013—2016年较大程度的下降,以及2017和2018年较缓程度的下降,在2018年“三公”经费支出总额削减至68 843.79万元,即“三公”经费支出经过7年的控制,削减了66.23%。具体来看,因公出国(境)费近几年变化不大,近几年“三公”经费实际支出的连续下降主要体现在公务用车购置及运行费和公务接待费上。通过图1可以明显看出,公务接待费在2014年下降明显,这也导致了“三公”经费总支出在2014年明显下降。由此可知,在公务接待方面,此前一直存在很大程度的铺张和浪费。

1.3 国税系统“三公”经费预决算差距分析

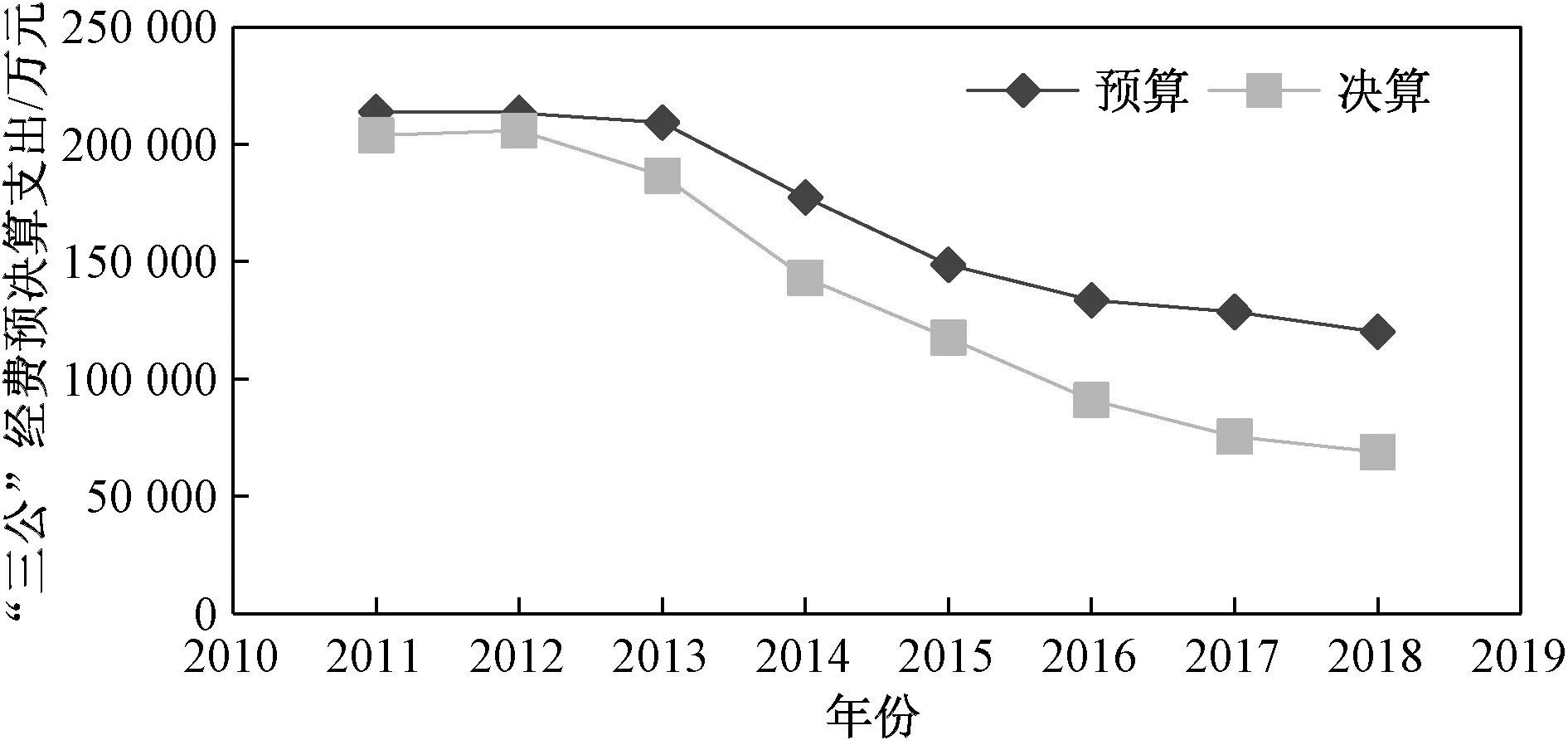

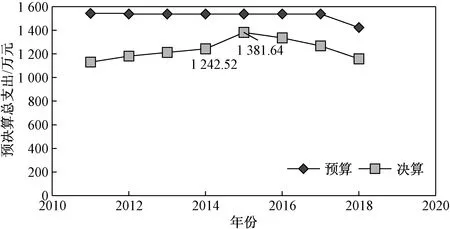

国税系统2011—2018年“三公”经费预决算数据见表2,预决算差距趋势如图2所示。由表2和图2可知“三公”经费预决算差距在2011和2012年并不明显,自2013年开始逐年变大,在2017年和2018年达到最大。

图2 “三公”经费预决算总支出

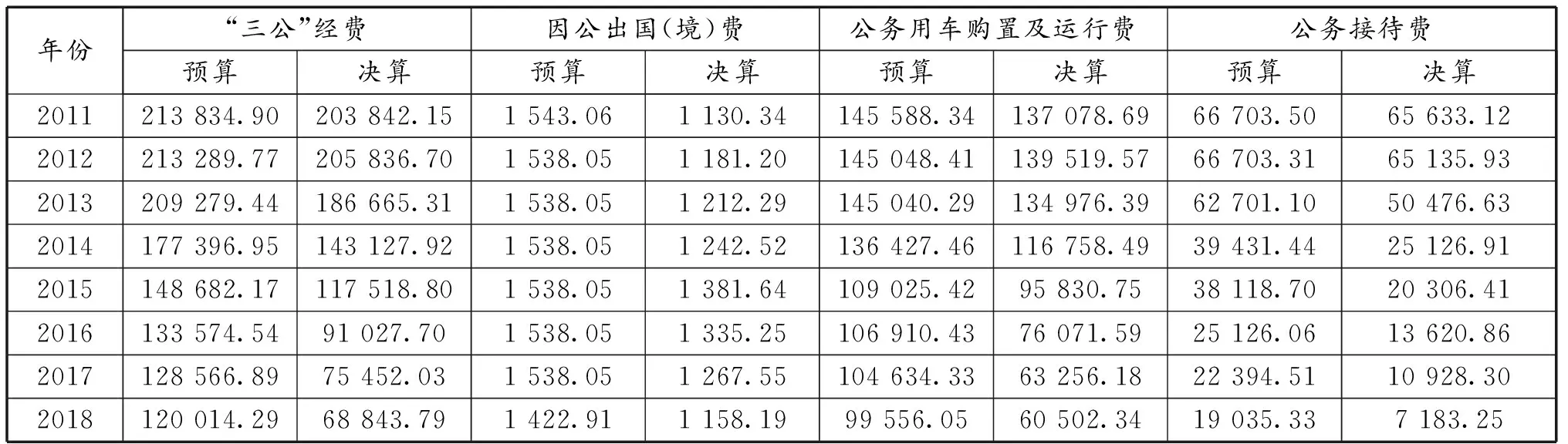

表2 国税系统2011—2018年“三公”经费总支出 单位:万元

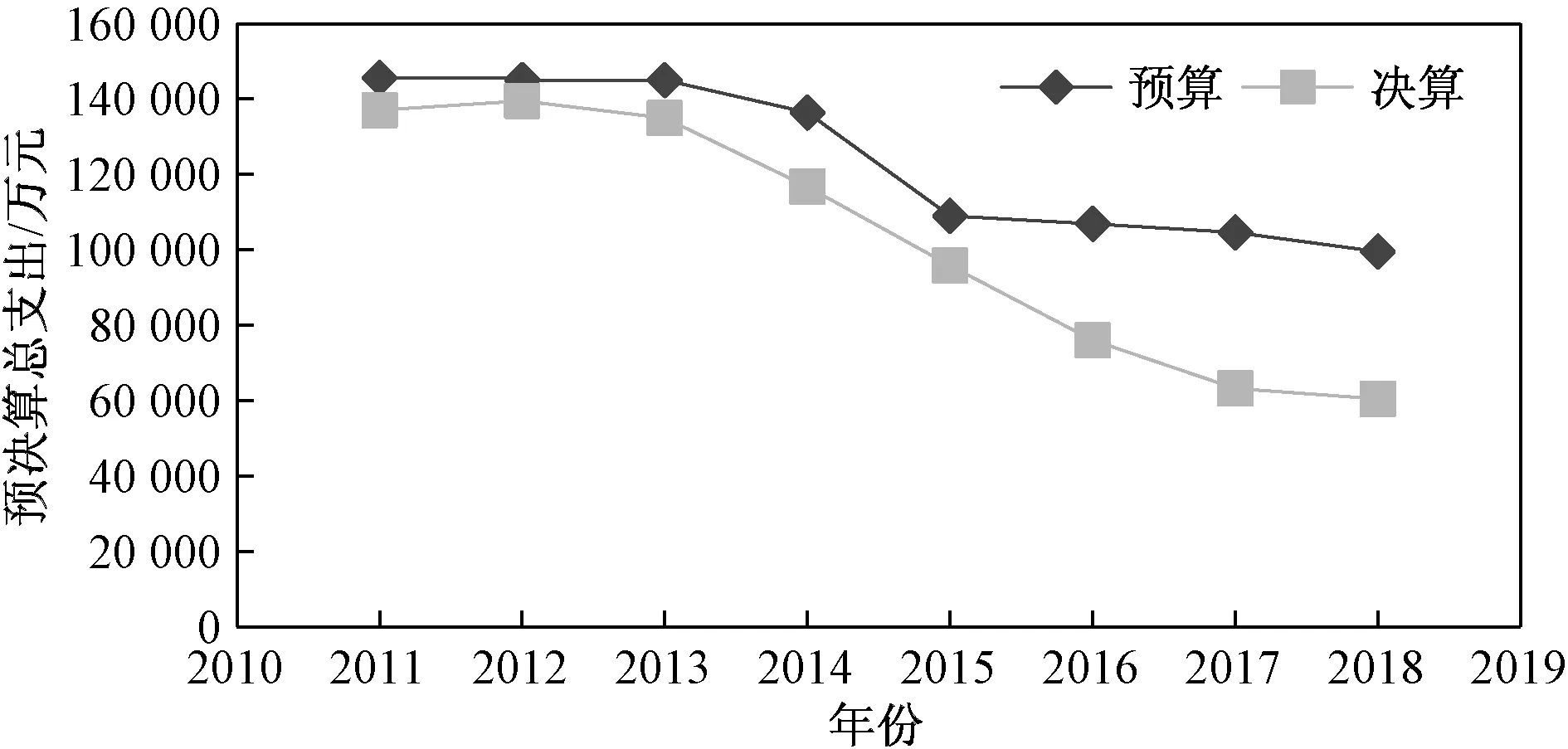

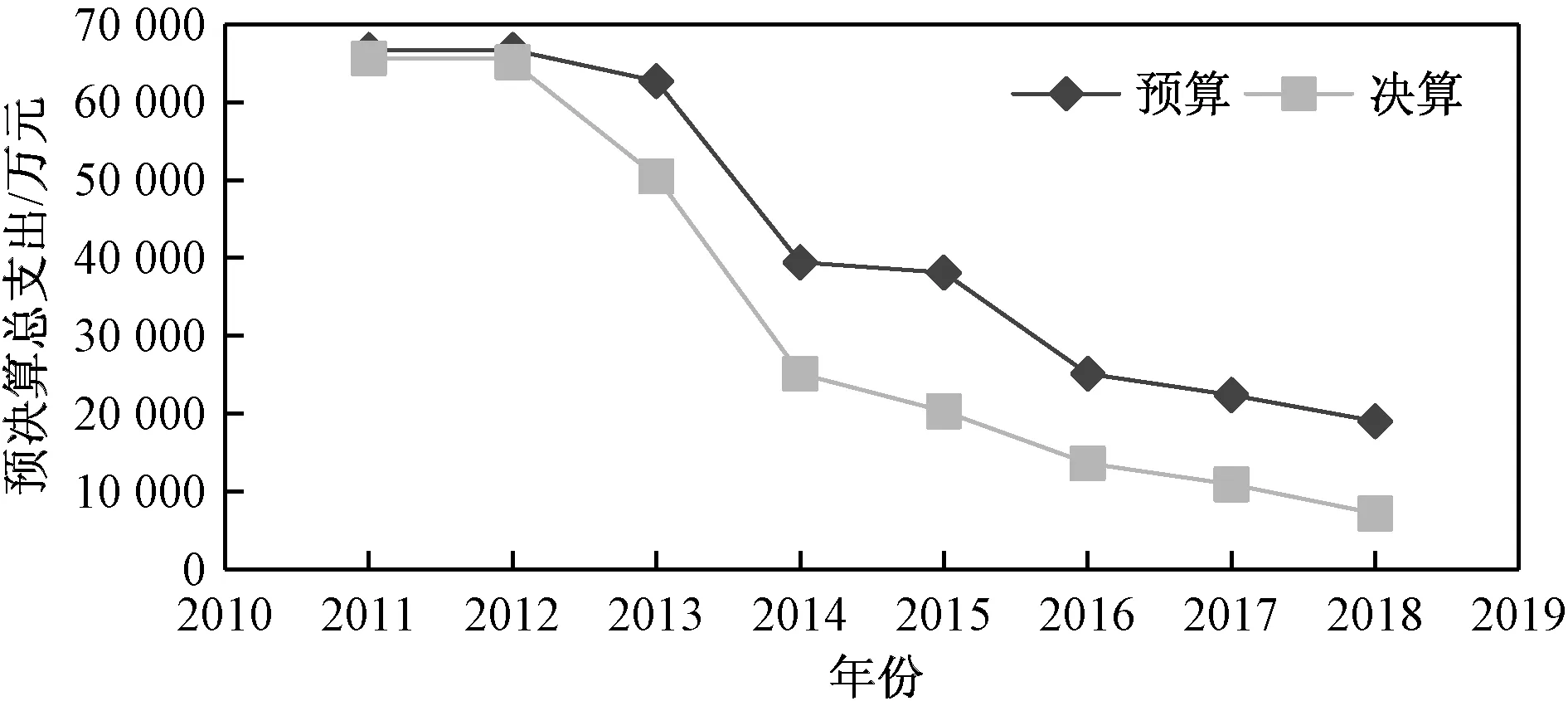

因公出国(境)预决算总支出、公务用车购置及运行费预决算总支出以及公务接待费预决算总支出分别如图3、图4和图5所示。

图3 因公出国(境)预决算总支出

图4 公务用车购置及运行费预决算总支出

图5 公务接待费预决算总支出

由图3可知,2015年因公出国(境)决算数相比于2014年突然增加了139.12万元,增长11.2%,主要是因为当年国际税收交流合作任务增加所导致。而从2016年开始,决算数开始下降,主要是因为此后国际税收交流合作任务支出减少了。

由图4可知,2016年之前,公务用车购置及运行费的预决算间的差距比较稳定,2016年之后预决算差距逐渐拉大,这主要是因为2016年以后国税系统按属地原则推进公务用车制度改革,逐步减少了公务用车数量,公务用车运行维护费也相应减少。

由图5可知,公务员接待费自2013年开始大幅度的下降,在2015年预决算差距达到最大值,这主要是因为国家税务总局系统严格开展公务接待管理,因而公务接待批次、人次相应减少,同时也严格控制公务接待费开支标准,所以公务接待费支出也相应减少了。

综上所述,通过近几年的严格管控,“三公”经费的支出整体呈下降趋势,自2013年,“三公”经费的预决算差距也逐步增大,因此为了合理预测“三公”经费的实际支出,为财政预算提供参考,缩小“三公”经费预决算之间的差距,本文采用神经网络算法,利用BP神经网络对收集到的70个地方税务局的“三公”经费实际支出数据进行学习,最终精确预测各税务局下一年度的“三公”经费支出,为下一年“三公”经费的预算提供参考。

2 基于神经网络的“三公”经费支出预测模型

2.1 BP神经网络

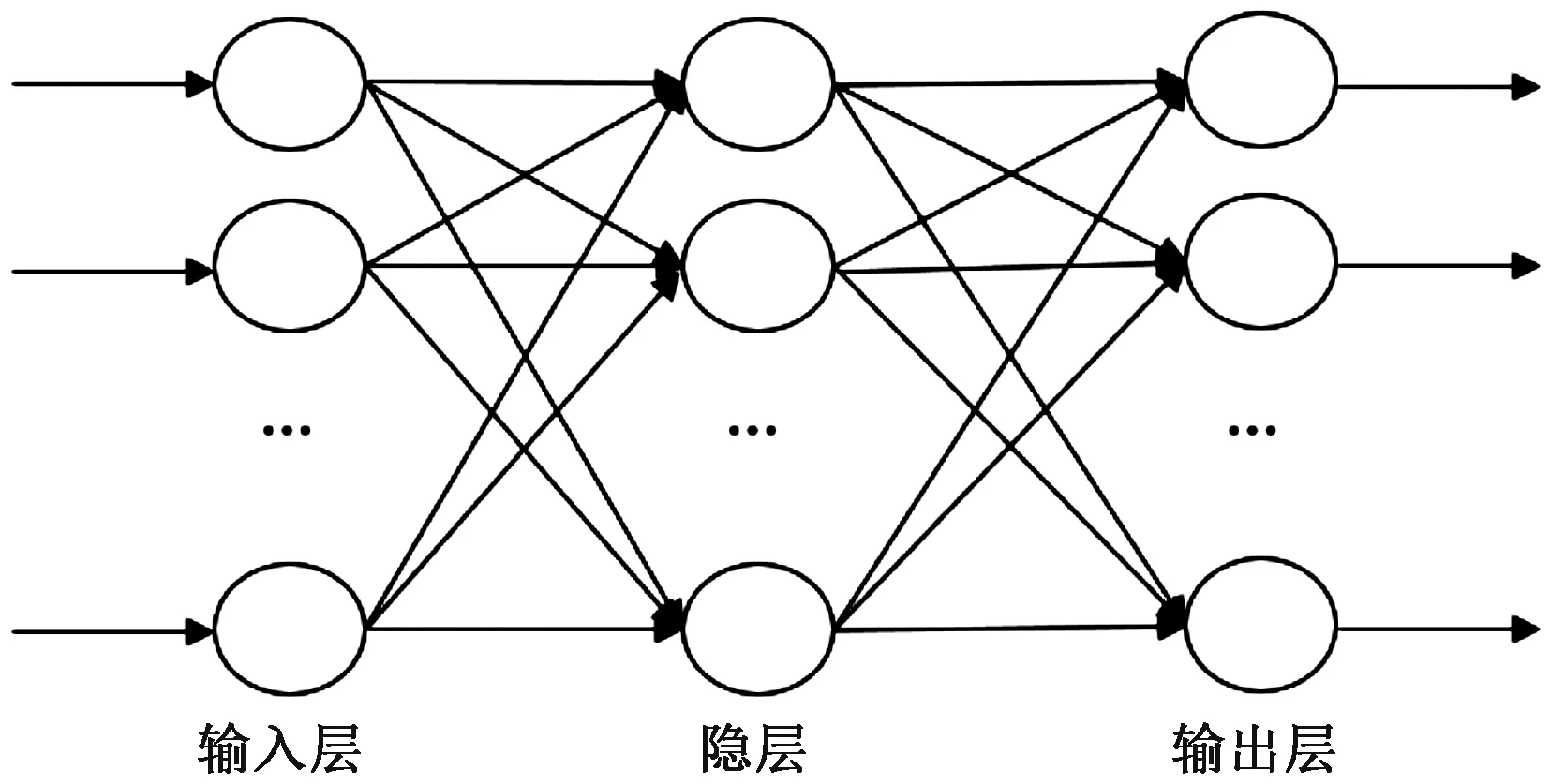

人工神经网络模拟的是生物的神经系统结构,由大量的单个简单神经元也即处理单元相互连结组成的动态系统,该系统具有非线性自适应能力。它模仿大脑的信息处理机理,可以对新事物进行学习和记忆,同时也能对数据进行计算和智能处理。因此不需要任何先验公式,便能从样本数据中自动归纳规则,获得样本数据的内在规律。当问题内部各因素是非线性映射关系时,人工神经网络可对其进行识别和推理,经过多次学习后,最终达到能对问题进行分类和预测的效果。因此在面临模糊问题和模式特征不明确的问题时,可考虑利用人工神经网络对问题进行求解。前馈型神经网络(BP神经网络)是目前应用最为广泛且发展最为迅速的人工神经网络之一。这种网络是单向多层结构,网络的第一层为输入层,中间为隐层,最后一层是输出层,如图6所示。

图6 BP神经网络模型

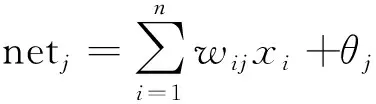

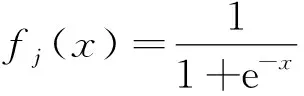

BP神经网络中神经元的运作公式为

(1)

Oj=fj(netj)

(2)

(3)

式中:wij为神经元i到神经元j的连接权值;xi为神经元j的输入;θj为神经元j的阈值;Oj为神经元j的输出;fj(x)为神经元j输入与输出之间的转换函数,此处为能够较好适应线性和非线性应用问题的Sigmoid函数,简称为S型转换函数。BP神经网络学习时的误差公式为

(4)

式中,ej=oj-yj为网络输出与期望输出的差。为了让网络经过不断地学习样本数据后最终学会样本,需要每一次样本输出与期望输出之间的E都尽可能地小,这通过调整网络每一层的连接权来实现。调整权值可选用梯度下降算法。

BP网络学习过程的算法步骤如下:

1)确定神经网络的结构和参数,包括输入层、隐含层和输出层神经元个数和允许的误差范围等。

2)对权值和阈值进行初始化。

3)输入样本的各指标值和期望输出。

4)计算样本的隐含层和输出层神经元的实际输出。

5)计算实际输出与期望输出的差值, 求输出层及隐含层的误差。

6)根据误差进行反向传播, 对权值进行修正。

7)当误差值在允许误差的范围内时结束学习,否则转向步骤4)。

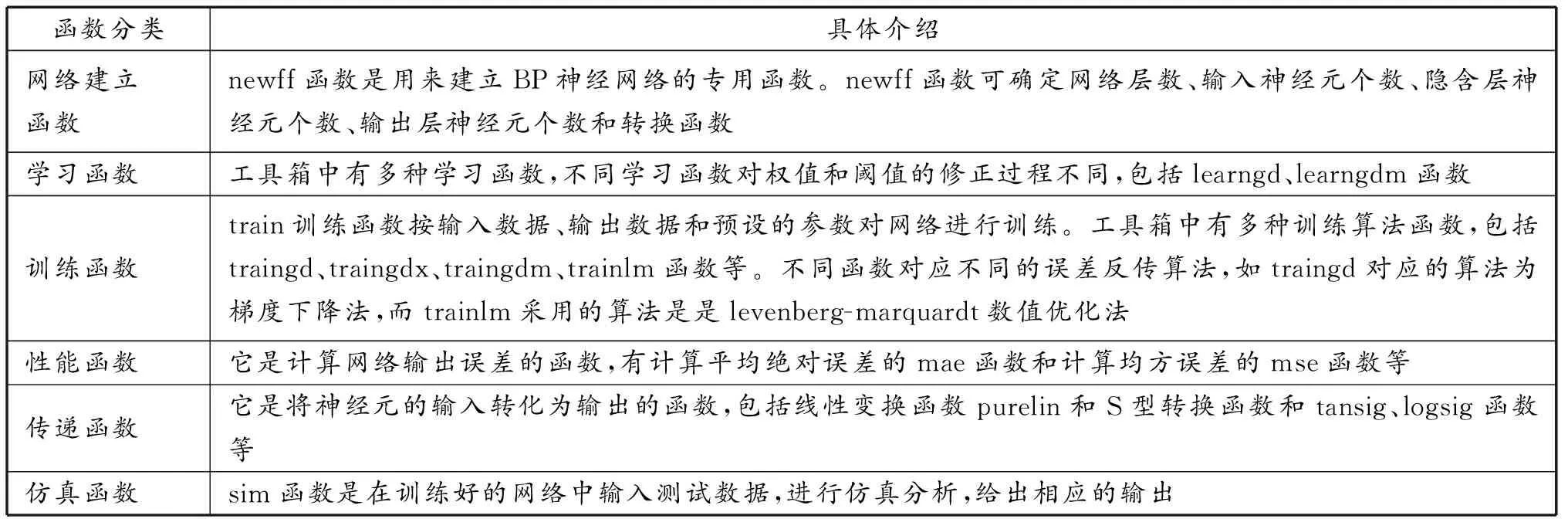

神经网络的应用可全部在MATLAB软件中的神经网络工具箱实现,神经网络工具箱具备从建立网络到训练网络到对网络进行仿真的全部函数。具体函数的介绍见表3。

表3 MATLAB神经网络函数

2.2 “三公”经费支出预测模型

2.2.1 学习样本和仿真样本的确定

在神经网络学习样本的确定上,以实际获取的全国31个省区市的地方税务局近几年的“三公”经费实际支出数据为样本库,选择前70个样本数据作为BP神经网络的学习样本,选择后5个样本数据作为BP神经网络的测试样本。

2.2.2 模型的构建与仿真

2.2.2.1 确定输入神经元和输出神经元的个数

BP神经网络层数为3层,将“三公”经费的3个指标当年的实际支出作为网络输入层的神经元,即输入神经元个数为3。输出神经元是“三公”经费下一年的实际支出总额,即输出神经元个数为1。隐层神经元的个数通常可由两种确定方法,参考公式为

(5)

n1=log2n

(6)

式中:输入神经元个数为n,输出神经元个数为m;a是常数且a∈[1,10]。隐层神经元个数不能过多,否则网络训练速度慢,且精度低。所以综合输入输出神经元个数和参考公式,将隐层神经元个数初步定为4个。若在后续训练中误差较小则无须调整,否则需调整隐层神经元的个数。

2.2.2.2 确定BP神经网络的函数

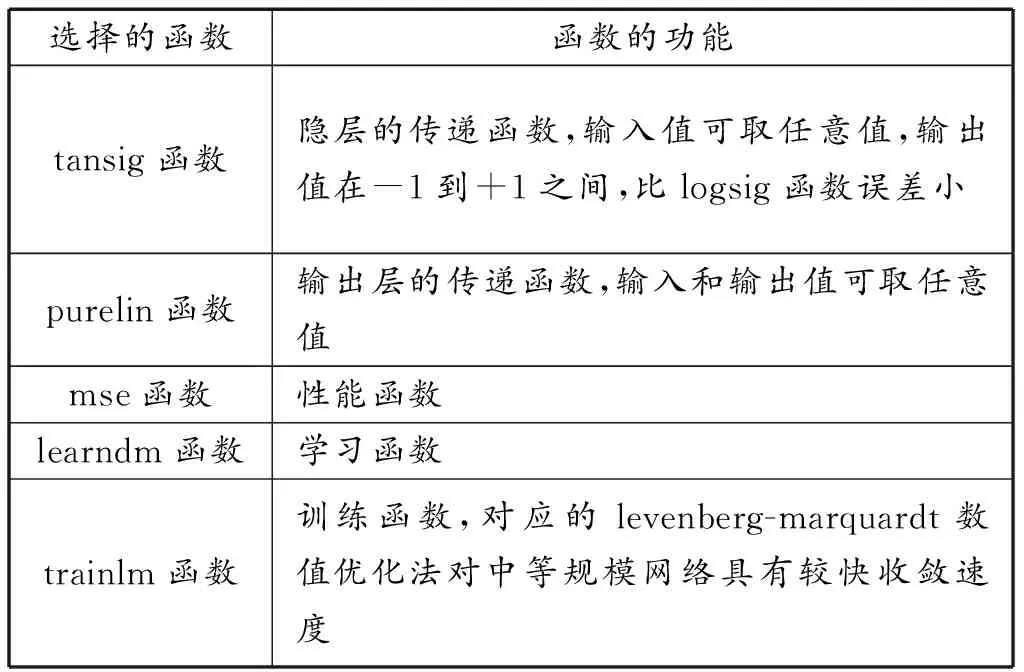

BP神经网络选取的函数见表4。

表4 BP神经网络函数的选择

2.2.2.3 进行网络训练和仿真计算

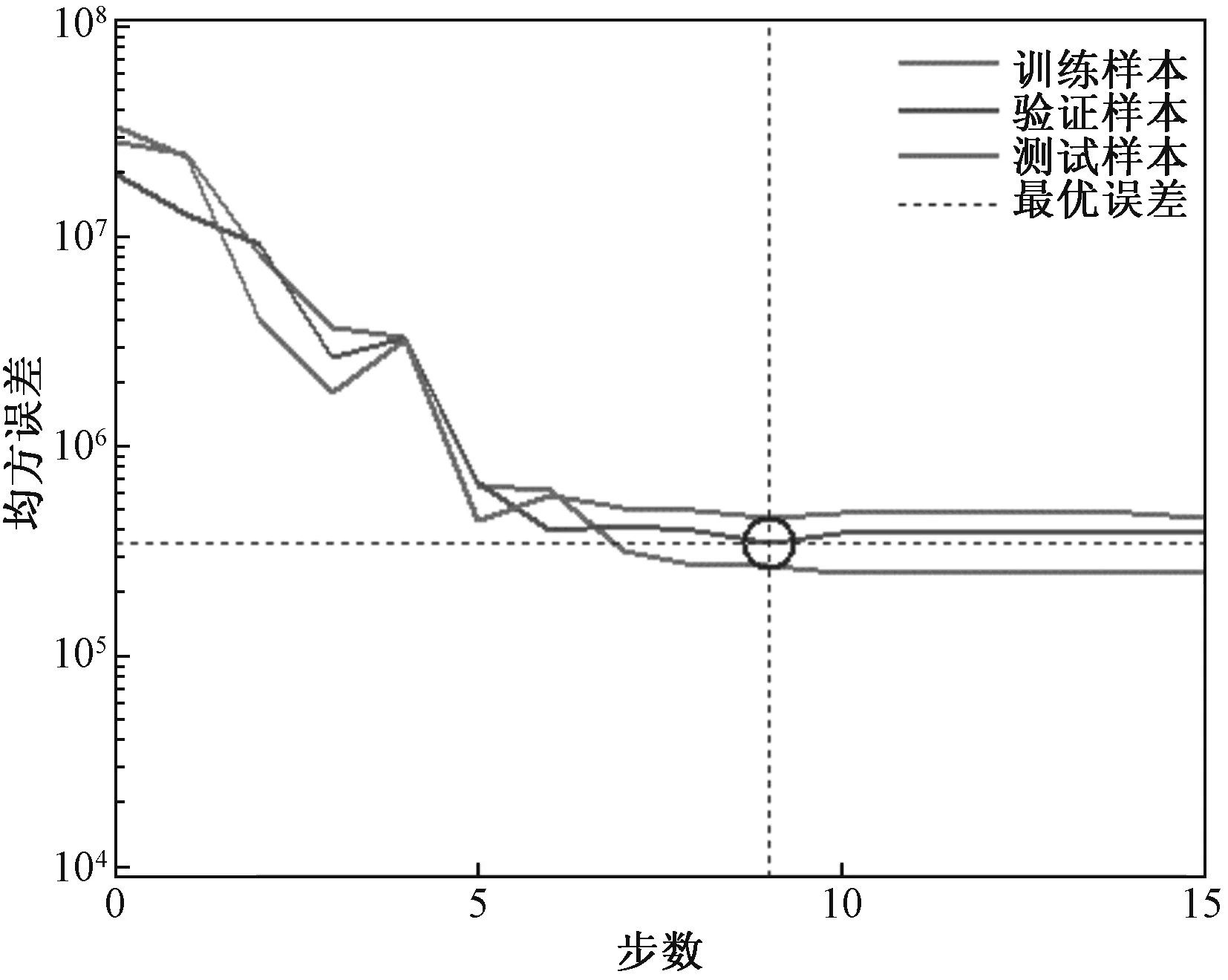

将70个样本的“三公”经费各指标当年实际支出作为输入数据导入MATLAB中,将70个样本的“三公”经费下一年实际总支出作为输出数据,将剩余5个样本作为测试样本。训练过程如图7所示,结果如图8所示,由图8可知,经过每一代训练,误差不断减小,在训练到第9代的时候,效果最好,误差接近目标值,整个收敛过程较快,由此也可判断隐含层的神经元个数为4是合适的。

图7 神经网络训练过程

图8 神经网络训练结果

2.2.2.4 仿真结果分析

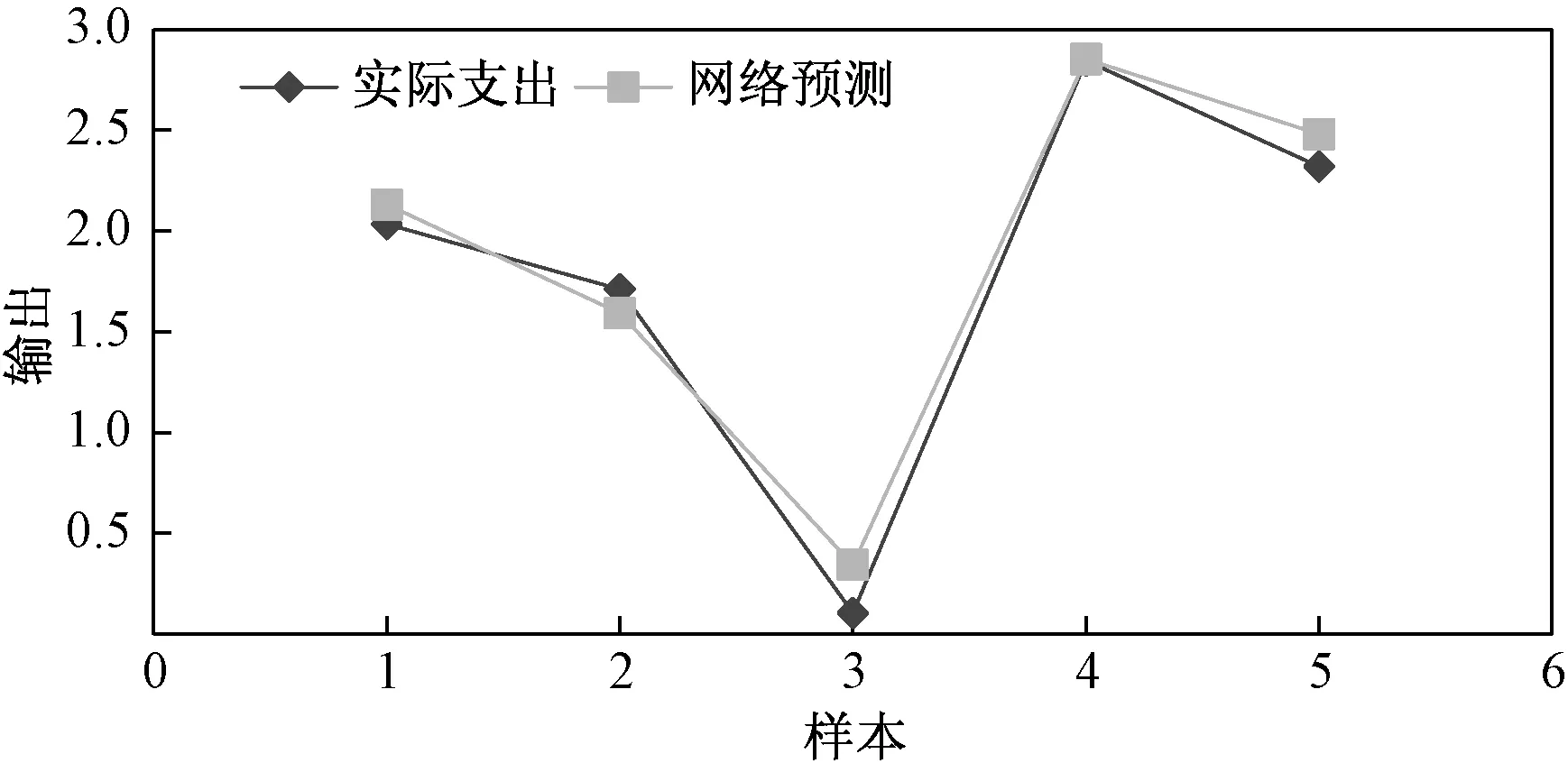

通过训练好的网络,对5个测试样本进行仿真后,样本的网络输出分别为2.131 1、1.592 4、0.343 8、2.852 4、2.480 2。将网络输出与实际支出进行对比,结果如表5和图9所示。由图9可知,通过神经网络进行预测的结果与实际支出结果非常接近,说明将BP神经网络用于“三公”经费实际支出的预测较为精准。

表5 输出结果对比

图9 输出结果对比

3 结论

通过对2011—2018年的国税系统“三公”经费支出情况进行分析,可以看出“三公”经费的支出整体呈下降趋势,2018年“三公”经费支出总额相比2011年已削减了66.23%。因此在“三公”经费的控制上仍应严格限制,继续认真贯彻落实中央“八项规定”精神和厉行节约的要求,压缩公务用车购置及运行维护费和公务接待费。

针对“三公”经费的预决算差距逐渐增大的问题,构建了“三公”经费支出预测神经网络,该网络充分利用了历年财政数据,预测的准确度较高,大大缩小了“三公”经费预决算之间的差距。因此在预算编制时,各部门也应充分利用财政历史数据,结合神经网络等各种数据挖掘技术,不断提高预算编制的准确性和合理性。

猜你喜欢

妇女生活(2017年5期)2017-05-16

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

山东体育学院学报(2016年4期)2016-07-27

创新时代(2015年8期)2015-09-16

新农村(2014年13期)2015-04-15

实践·党的教育版(2014年4期)2014-05-15

环球时报(2012-07-20)2012-07-20

环球时报(2012-04-12)2012-04-12