不同行业中小微企业受突发公共事件的影响情况研究

2021-10-28 03:52陈易琛高继宁范智成钟高倩

中国商论 2021年20期

陈易琛 高继宁 范智成 钟高倩

摘 要:2020年初突发公共卫生事件,我国中小微企业遭受了巨大的冲击,其中第三产业受到的冲击尤为明显。本文通过对第三产业各行业部分企业的经营数据进行整理,并利用时间序列模型对未发生突发公共事件条件下的企业经营情况进行预估。通过将预估数据与显示数据进行对比,客观体现出不同行业企业在疫情期间的经营状况,希望从中分析出相应的对策及建议,为中小微企业的生存发展提供帮助。

关键词:突发公共事件;中小微企业;时间序列分析

本文索引:陈易琛,高继宁,范智成,等.<变量 2>[J].中国商论,2021(20):-160.

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2021)10(b)--04

1 引言

1.1 背景

自2020年初突发公共事件以来,我国立即采取多項措施,对此次突发公共事件进行防控,我国经济也在此次重大公共卫生事件中遭受重大影响。

相关数据显示,我国中小企业数量已超过3000万,占我国企业总数的90%以上,吸收了80%以上的劳动力,贡献了全国60%以上的GDP,在国民经济中占有重要地位。但是,此次突发公共事件使我国中小企业的发展遭受重创,其中餐饮业、娱乐业和旅游业在此期间遇到断崖式下跌。因此,缓解中小企业的压力,帮助中小企业化解危机刻不容缓,我国政府积极采取减免税收、发放补贴等方式,助力中小企业渡过危机。在政府和全民的共同努力下,2020年第二季度以来,我国经济呈现逐步回升趋势,但是很多行业的经济增长速度尚未恢复到突发公共事件发生前的水平。

1.2 文献综述

本次突发公共事件爆发以来,很多学者对中小企业面临的困境和如何走出困境进行了研究。朱武祥等(2020)表示:受突发公共事件影响,中小微企业财务风险较高,提出应提高税费政策落地效率,创新中小微企业金融服务模式等建议。盛松成等(2020)从宏观层面研究如何在突发公共事件影响下,助力企业摆脱困境,有效缓解企业资金流动性压力等问题。石聪聪(2020)认为,本次突发公共事件使中小企业面临运营难、融资难等困境,企业应以此为机遇,充分利用政府出台的金融救助和税费优惠等政策,创新经营模式,调整业务结构。

2 数据来源及预处理

笔者以网络问卷调研为主,辅以实地采访、电话访谈等调研方法,调研集中于第三产业,依托网络资源、个人人脉等渠道,对34家住宿餐饮类企业、12家信息传输、软件和信息技术服务类企业、21家租赁和商务服务类企业、29家文体娱乐类企业、14家交通运输、仓储和邮政类企业、42家批发和零售类企业、31家居民服务、修理和其他服务类企业所有者及其实际负责人进行采访调研。本次调研以季度为单位,定向收集了中小微企业所有者及其实际负责人提供的企业自2017年第一季度至2020年第三季度共计15个季度的企业收支情况,确保数据能够真实客观反映中小微企业遭受突发公共事件影响的具体情况。

通过收集数据并整理分析可知,对于住宿餐饮类、租赁和商务服务类、文体娱乐类、交通运输、仓储和邮政类、批发和零售类以及居民服务、修理和其他服务类企业而言,2020年第一季度,这几类行业均遭遇巨大打击,部分行业平均利润甚至出现负值,利润图线呈现断崖式下跌。第二三季度期间,即使市场重新活跃,行业收支与往年同期相比仍有较大差距。但通过数据分析可以发现,突发公共事件期间信息传输、软件和信息技术服务业并未受到大的影响。相反,此次突发公共事件的爆发导致多数线下活动转为线上进行,促进了信息传输、软件和信息技术服务业更加蓬勃发展。

3 模型分析

3.1 时间序列预测

按2017—2019年时间顺序的业务变化过程形成的数据,构造时间序列,并预测未来的走势。根据对收集到的各中小微企业所在行业进行归类,对每个行业平均利润值进行季节性时间序列分析。

3.1.1 平稳性检验

以租赁行业为例,建立时间序列模型之前,首先要对租赁行业的pjlr(平均利润)序列进行平稳性检验。画出原始数据的时序图。由图1可知原始数据序列为非平稳序列,且存在季节性差异。分别对不同行业进行差分处理以绘制出pjlr的差分时序图。

3.1.2 自相关和偏自相关检验

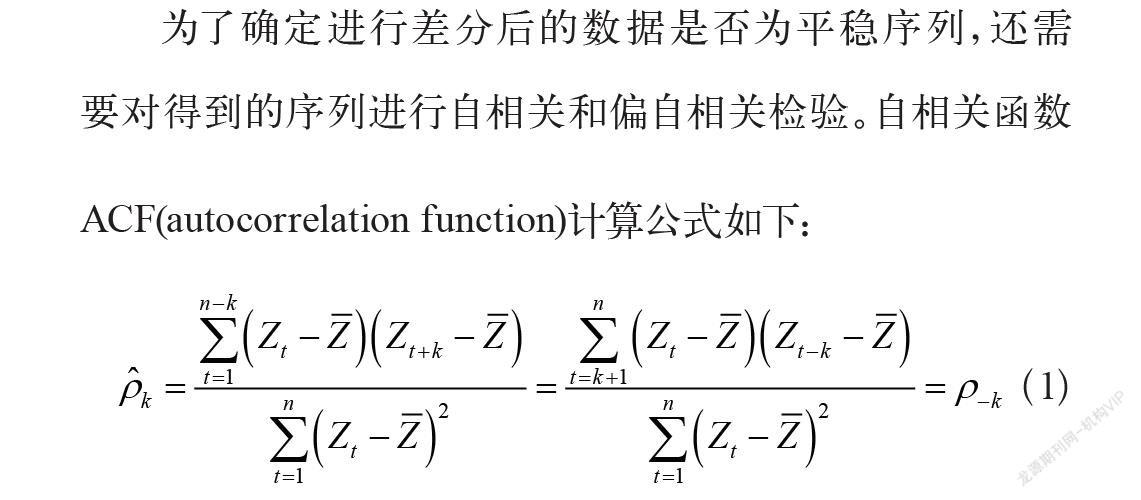

为了确定进行差分后的数据是否为平稳序列,还需要对得到的序列进行自相关和偏自相关检验。自相关函数ACF(autocorrelation function)计算公式如下:

(1)

含义为有序变量序列与其自身相比较的自相关函数,反映了同一序列在不同时序取值的相关性。偏自相关系数PACF(partial autocorrelation function)计算公式如下:

(2)

(3)

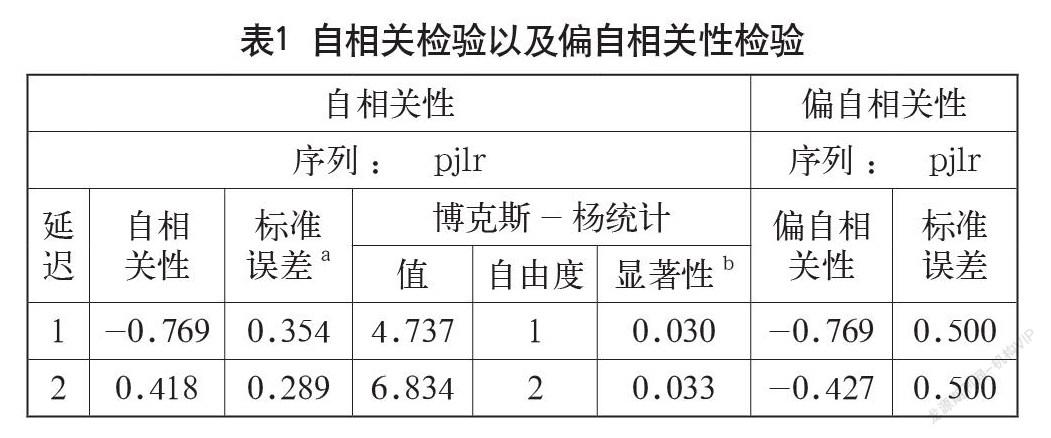

在季节性差分处理时,因部分行业具有周期性,令k=4,按季度进行差分处理。以租赁行业为例,取置信水平α=0.05,进行自相关和偏自相关检验,其结果如表1所示。

由表1显示的自相关检验的结果可以看出,自相关sig.均小于置信水平α= 0.05,因此可以判定做四阶差分及季节差分后的序列是平稳的,可以利用该序列值进行模型拟合。

3.1.3 模型定阶

通过观察平稳序列的ACF图和PACF图来选择适当的模型进行拟合,如图2所示。

3.1.4 模型确定

在计算出自相关和偏自相关系数的值后估计得到(p,q),并将各种组合带入计算,挑选出最小的AIC和BIC,由此确定各行业的时间序列模型。

3.1.5 检验模型的有效性

模型的显著性检验主要指检验模型整体的有效性,即残差序列的白噪声检验。

由模型拟合度可得平稳R方和R方的值分别为0.530和0.855。若数据有波动趋势,则相当大的变异解释度也包括于R方中,因此选取较客观的平稳R方。

猜你喜欢

科技传播(2016年16期)2017-01-03

经营者(2016年19期)2016-12-23

电子技术与软件工程(2016年20期)2016-12-21

新媒体研究(2016年20期)2016-12-02

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

今传媒(2016年8期)2016-10-17

中国记者(2016年1期)2016-03-03

财经问题研究(2015年5期)2015-09-08