隔离社交区间基金投资风格漂移研究

2021-10-27 10:48卓雪霜何湘莹

全国流通经济 2021年23期

卓雪霜 何湘莹 杨 婧

(成都理工大学,四川 成都 610059)

一、引言

据东方财富Choice数据显示,截至2021年4月底,全国已有165家基金公司,基金数量共计7406支,规模已达到75470.27亿元。其中股票型、混合型基金占主导地位,占基金总数的60.2%。显见,随着规模的日益攀升,其对证券市场的作用愈加重要。

众所周知,对大多数散户投资者来说选基金就是选基金投资风格。风格不尽相同的基金产品能满足各类投资者,这样多样化的投资决策催生出异质化交易。但在实际操作中,基金经理往往会因为基金业绩等因素未能坚守其宣称的投资风格,引发基金投资风格漂移,产生“追涨杀跌”“抱团取暖”等趋同行为。这不仅会损害投资者的利益,甚至还会扰乱证券市场的秩序,破坏证券市场的稳定性。

2020年年初,新冠疫情暴发,中央下令武汉封城,随后全国人民开始居家隔离。此次疫情对经济的打击是不可忽视的,而其对投资者情绪的影响更是雪上加霜。因此,探讨新冠疫情背景下隔离社交期间对基金投资风格漂移的影响不但有利于保护投资者利益、规范基金业发展,还对实现我国证券市场稳定具有重要意义。

二、文献综述

随着我国证券市场的不断发展,证券投资基金深受缺乏投资知识的中小投资者青睐,其往往依赖投资风格选择基金。Sharpe(1992)提出基金90%的收益源于其投资风格,他认为投资风格对基金的收益率起决定作用。而张津等(2006)指出我国基金市场投资风格漂移现象普遍存在。许林等(2014)认为,由于基金投资风格漂移易导致股市波动。喻国平等(2016)也发现基金投资风格漂移使其波动性具有显著的ARCH效应,且牛市比熊市严重。这与彭耿(2014)得出的结论刚好相反。顾海峰等(2018)则发现风格漂移在下跌期间导致的波动更大。

罔顾于风格漂移带来的负面影响,基金经理人时常调整自己的投资风格。究其原因,一定程度上是基金经理人的个人行为导致的,这一观点被郭文伟等(2010)证实。曾开(2018)从有限理性人假设出发,发现过度自信的基金经理人更容易风格漂移。程勇(2016)针对我国市场,认为市场对信息的反应慢于基金经理人,导致双方信息不对称情况下,经理人可作出快速反应从中套利。

综上所述,目前我国针对机构投资者个人行为的研究较为稀少,其中多以基金经理个人特性展开研究,而以其具体行为因素引起的投资风格漂移的研究较为空缺。基于此本文借助新冠疫情提供的隔离社交契机,以机构投资者在不同社交环境下的投资风格为研究对象,实证探究信息交流对基金投资风格漂移的影响。

三、实证分析

1. 研究设计

(1)研究思路

新冠疫情创造了隔离社交这一外在条件,为分析市场行情变化对基金投资风格漂移的影响提供了契机。基于此,本文的研究重点如下:一是探究隔离社交期间行情波动对基金投资风格的影响;二是对比相似市场走势下风格漂移状况。

在前人的基础上,本文遵循以下思路进行:首先,利用FF三因子模型对样本基金在建仓期内的投资风格进行识别;其次,将隔离社交期间分为上涨、相对高位震荡、下跌、相对低位震荡四种情形,进行不同市场行情下的基金投资风格漂移情况分析;最后,识别样本基金在相似市场走势下对比区间投资风格漂移情况,发现风格漂移异同并进行相应分析。

(2)变量构造

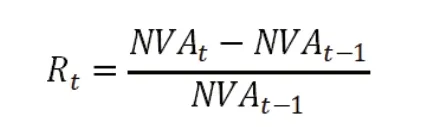

①基金收益率。本文采用累计净值增长率来反映基金收益率,其具体计算公式如下:

②基金投资风格。本文按价值成长维度,将基金投资风格分为价值型、平衡型、成长型;按市场规模维度,则分为大盘、中盘、小盘。将之两两组合则形成九种基金投资风格,与基金投资风格箱一致。

(3)模型介绍

诚然有部分学者探索了四因子、五因子模型,但更为广泛的研究则表明三因子对于中国市场有着更为准确的解释力,故本文采用三因子模型。其具体模型如下:

2.隔离社交区间分析

(1)样本选择与区间设定

样本基金选取原则有三。一是要求基金在研究期间前一年设立并存续至今。因本文研究区间为2014年起至2020年4月10日,故选取2013年前设立并存续至今的基金。二是基于随机抽样原则。三是名义投资风格按价值成长维度均匀分布。

基于上述原则,本文选定46支样本基金,其中名义投资风格价值型14支、平衡型16支、成长型16支。

选取2020年2月3日(武汉封城最近一期交易日)至2020年4月10日(武汉解封最近一期交易日)作为隔离社交研究区间。

本文数据全部来源于锐思数据库、wind数据库、东方财富Choice数据库,使用Excel 2016进行数据预处理,使用Python3.8.2进行数据计算和分析。

为深入分析疫情中隔离社交期间各基金投资风格在不同市场行情下的漂移情况,将隔离社交研究细分为四个区间:

样本区间一(疫情上涨区间)为2020年2月3日至2020年2月21日;样本区间二(疫情高位震荡区间)为2020年2月21日至2020年3月5日;样本区间三(疫情下跌区间)为2020年3月5日至2020年3月23日;样本区间四(疫情低位震荡区间)为2020年3月23日至2020年4月10日。

(2)实证结果分析

本节利用FF三因子模型回归,通过观测各因子系数判断基金投资风格,进而归纳其漂移情况。统计显示,四样本中基金投资风格都存在着明显集中的漂移趋势。

新冠疫情发生于春节到来之际,长期休市,且休市时段市场上充斥着关于疫情的负面信息,难免引起投资者心理波动,因而春节结束之后指数大幅跳空。

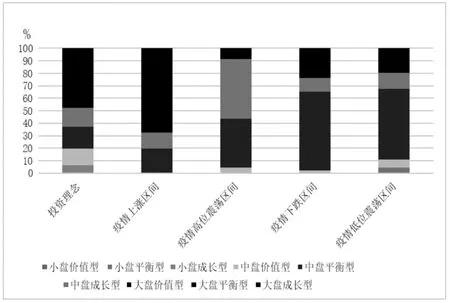

隔离社交初期指数虽有了缓慢的回升,但疫情导致的恐慌情绪还笼罩在投资者心中,且防控态势相对严重,隔离社交的监管力度也最为严格。因而对机构投资者来说其工作方式难免受到相应影响,导致各基金投资策略都显得相对保守。这解释了上图中何以在疫情上涨区间,基金投资风格向大盘平衡型集中。

图1 新冠疫情期间基金投资风格分布情况

新冠疫情突发对基金收益的影响是重大的,然而随着机构投资者逐渐适应隔离社交所带来的一系列变化,指数回归正常范围。此时,为弥补其前期收益上的不足或损失,基金经理往往倾向于采用较为激进的投资策略。实证检验表明,在疫情高位震荡区间基金投资风格整体漂移为以中盘成长型为主。

隔离社交中后期,指数开始了新一轮的回落,此次变化相比前期有着明显的区别。一方面基金管理者已充分消化疫情消息,另一方面隔离社交的管控力度也相对较弱。因而该阶段市场虽处于下跌和低位震荡的情况下,但基金投资风格却漂向于中盘平衡型。对比上涨区间发现在同样低迷的市场环境下投资者风险承受意愿明显增强。

美国善能公司致力于孔精加工技术和发动机再制造设备的研究与开发,经过80年的发展,已成为世界上最大的从事珩磨技术的专业化公司,其产品涵盖各种规格的珩磨机床、发动机再制造设备、磨料、工具、测量仪表和切削液等辅件,既能满足客户对孔径尺寸的需要,又能满足客户对加工精度的要求。上海善能机械有限公司是美国善能公司的全资子公司。

综上所述,不难发现隔离社交期间基金投资风格明显受影响于市场行情。当市场行情变化明显时,投资风格较为保守;反之则相对激进。

3.对比区间分析

(1)区间设定

上阶段实验中将隔离社交区间按上升、高位震荡、下跌及低位震荡划分为四大区间。实证结果证明了行情变化对基金投资风格漂移存在显著影响。

本节旨在分析类似行情下,隔离社交期间对基金投资风格的影响。在上节实证的基础上,为每种经济情况按照区间走势相似及区间指数分布相似两大标准进行选择,结果如表1。

表1 隔离社交研究区间细分

基于以上划分,本文在观测不同市场行情下基金投资风格漂移情况的基础上,纵向对比同一走势下各区间数据,深入探讨其变化情况。

(2)实证结果分析

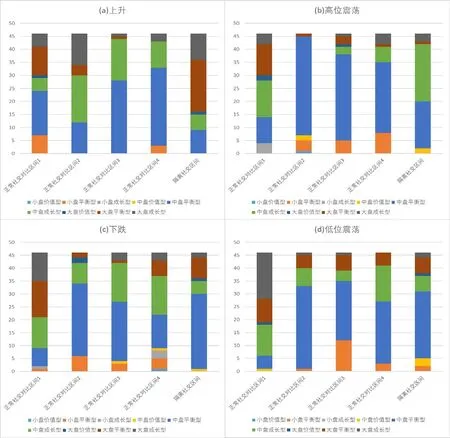

实证结果表明,上升期内正常社交情况下基金投资风格集中于中盘,而隔离社交情况下基金投资风格集中于大盘,其差异显而易见。样本基金偏好于最为稳定的大盘,说明基金经理投资风格明显趋于保守,进而直接的证明了社交方式会对基金投资风格产生显著影响。即:在上升区间内,机构投资者在隔离社交下的投资风格更为保守。

图2 隔离社交区间对比

随着指数再度反转,大盘指数迎来新一轮下滑,普遍的恐慌导致基金经理们选择较为保守的操作策略。但一些证据表明,即使在市场行情不佳的情况下依旧存在部分基金也有能力赚取超额收益,这与基金经理的抱团取暖现象存在较大关联。实证结果表明,隔离社交期间基金投资风格主要集中于大盘平衡型和中盘平衡型,而正常社交期间则主要集中于中盘成长和中盘平衡,说明基金经理操作手法趋于保守,希望以此来规避市场风险引起的股价大幅波动。即:在此区间内,机构投资者在隔离社交下的投资风格相对于正常社交下更为保守。

当指数下跌到一定程度时,大盘步入低位震荡走势。与此同时,国内疫情也步入稳定,部分地区隔离社交监管力度明显下降。随着疫情带来的影响逐步被市场消化因而本阶段与疫情前社交方式的区别上较为模糊,投资者之间——特别是机构投资者之间已经有能力进行广泛的沟通交流隔离社交对基金投资风格同质化倾向的抑制能力明显降低。实证结果显示,此时段中隔离社交期间与正常社交区间的基金投资风格都集中于中盘平衡型,未出现显著偏移。即:在此区间内,机构投资者在隔离社交下与正常社交下的投资风格相似。

要之,隔离社交区间基金投资风格漂移情况明显异于正常区间。市场高位震荡时,基金投资风格漂移方向更为激进;市场行情变化明显时,投资风格较为保守。同时,随隔离社交监管力度的降低,与对比区间社交形态及其他影响因素渐趋一致,同一市场行情下基金投资风格分布相似,不再产生显著区别。

四、结语

新冠疫情期间,机构投资者对市场行情的反应相较之前产生明显偏差。通过分析隔离社交区间投资风格在不同指数走势下的表现情况,可知隔离社交区间基金投资风格发生显著漂移,相较于正常社交区间其漂移方向明显不同。

在一定程度上,这可能是以下原因导致的:隔离社交对基金经理间频繁的信息交流产生限制,降低其信息不对称程度;隔离社交对投资者情绪,特别是基金投资者情绪产生较为明显影响;隔离社交期间政策信息更新速度快,市场敏感度更高,有碍于基金投资者把握市场行情。

猜你喜欢

中学生数理化·八年级物理人教版(2022年9期)2022-10-24

中国茶叶(2021年7期)2021-09-03

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

产权导刊(2018年6期)2018-09-10

世界热带农业信息(2016年3期)2016-04-05

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

现代计算机(2009年12期)2009-12-28