浅析中澳医院收入比较

2021-10-27 01:20孙健李英磊陈蕾王美薇孙丹

海外文摘·艺术 2021年14期

孙健 李英磊 陈蕾 王美薇 孙丹

(黑龙江省医院,黑龙江哈尔滨 150000)

0 引言

医院收入是医院在开展业务活动过程中取得的业务收入和从事其他活动取得的收入的总和。虽然我国已经实施了《医院会计制度》,但是,随着我国医疗服务收入占医院业务收入的比重逐年增加,其在实行中在医院收入的划分和确认中存在的缺陷逐步显现,在实际开展的各项医疗活动和其他活动过程中凸显了很多需要探究的事项,因此,分析现行医院收入确认中存在的缺陷,提出改进建议,对正确计量、反映医院会计成果,更好地为医院的发展服务,是有着积极和现实意义的。

1 澳大利亚医院收入结构与分析

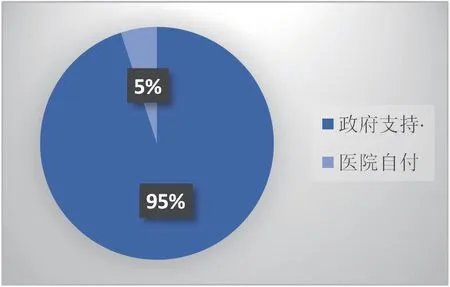

澳大利亚是实行医保全民覆盖效率最高的国家之一,仰赖于完善的医疗保障制度和健全的法律体系,澳大利亚居民个人负担医疗费用的比例极小,基本上由政府和保险公司承担,因此医院无需过多考虑医院运营问题。更加投入医疗卫生服务,但是政府财政压力巨大。澳大利亚医院财政收入支持结构图1所示:

图1 澳大利亚医院财政收入支持结构

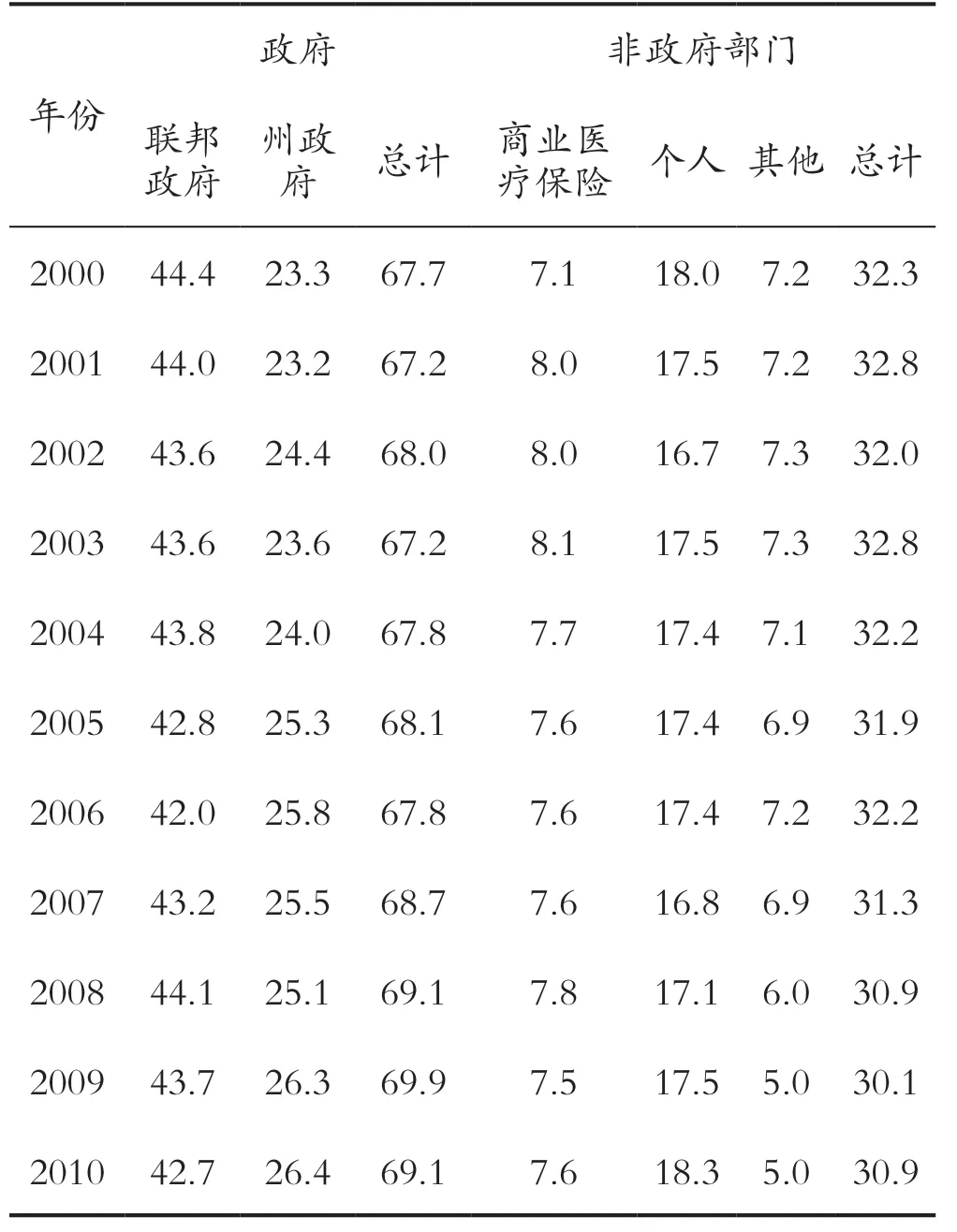

上图1显示,澳大利亚的医院95%的费用由政府承担,仅有5%需要医院通过提供医疗服务自筹。基于这种模式,澳大利亚在控制医疗费用方面效果显著。根据了解,澳大利亚居民在就诊过程中不需要立即支付,而是医院在计费后,分别由政府、医院合作保险公司、患者自缴商业保险和患者自付四个部分。表1显示了2000—2010年澳大利亚卫生筹资来源构成的相关数据,通过数据可发现,澳大利亚政府逐年提高对居民卫生的财政支持,居民负担比例越来越小。

表1 2000-2010年澳大利亚卫生筹资来源构成(%)

另外,澳大利亚政府建立了保障低收入家庭就医的福利安全模式,当患者自付比例超出额定线时,由政府给予80%的额外补贴,极大程度的解决了患者因医疗费用而产生的就医难问题。

2 中国医院收入结构与分析——以某医院某科室为例

2016年我国在医疗卫生方面投入的财政支出为1.32 万亿元,比2015年增长10%,占财政总支出比重的7%,极大程度的提高了我国居民的医疗保障水平,然而对比澳大利亚还存在很大差距。

截至至10月,2017年我国医疗保险费用就已经超额,医疗保险资金存在巨大缺口,这与我国的人口数量、结构、缴费比例等直接相关,在医疗保障体系尚不健全的情况下,如何合理优化医疗费用就显得至关重要。

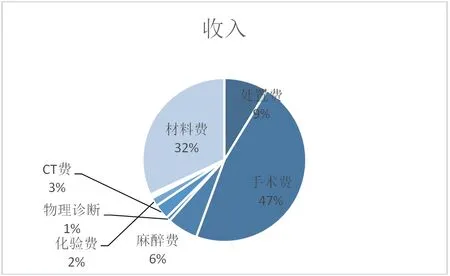

以我国某医院科室为例,该科室收入分配比例中,手术费用占据比例最大,为47%,其次为卫生材料费,占32%,而这一部分是可以降低的卫生费用,据了解澳大利亚卫生材料支出仅占卫生总费用的7%左右,一次性耗材收费和高值耗材等收费项目值得我们继续研究商榷。另外可见,该科室的处置费为9%,结合科室特点,这个比例相对合理,不过我国许多科室在处置费方面并不存在优势,在卫生服务费和挂号费普遍调整后,这种情况可能会有所改善。降低医疗卫生材料费用和药品、检查等费用,提高卫生服务的价格收费是医务人员的普遍诉求,也是衡量其工作实际价值和贡献的反馈。医疗支出方面,该科室的支出中卫生材料费达到56%,占科室总支出的一半以上,同样的问题存在与医院各大外科等科室,并不符合我国积极倡导的体现医务人员劳动价值的号召,尽管考虑到科室需要在提供手术等医疗服务过程中需要消耗大量的卫生材料,但调整医疗收支比例的任务仍然需要继续。我国某医院科室收入分配比例图2所示:

图2 我国某医院科室收入分配比例

3 结语

通过比较分析,我国与澳大利亚存在的差距主要在政府投入、保险体系和收入分配方面,目前我国已经逐步提高政府财政投入比例,并且在医疗保障制度建设方面有了许多积极的探索,并在一定程度上取得了喜人的成绩,仍然存在的问题还在于医院各科室的收支比例方面,提高医疗卫生服务的操作费用,降低耗材、药品、检查费用势在必行,打响降低医疗卫生费用的攻坚战,这些都是最基本也最重要的工作。