博物馆文创产品开发周期与流程发展研究

2021-10-25 03:29:40周橙旻何晨晨马伯尧ZhouChengminHeChenchenMaBoyao

家具与室内装饰 2021年10期

■周橙旻,何晨晨,马伯尧 Zhou Chengmin &He Chenchen &Ma Boyao

(南京林业大学家居与工业设计学院,江苏南京 210037)

博物馆在2020年至2021年疫情中借助直播和VR等新媒体技术扩大了其文化地缘辐射力,跳出“物”的局限后,博物馆文创产业又协同电商和互联网平台以及社会企业和科研机构等多个主体,以影视、文学、动漫、游戏等多种形态为载体,打破媒介壁垒整合资源,各类新颖的博物馆文创产品层出不穷,博物馆文创产业体量急剧扩大,至2019年底已有24家博物馆入驻天猫,还有多家海外博物馆“排队ing”,在当今国家注重文化软实力的发展和推动的大环境下“博物馆文创热”正处在“风口”。本文将融入工业生产链和市场运作的博物馆文创产业整体看做产品,回顾其发展历程,通过产品生命周期理论(简称PLC)、波特五力模型对博物馆文创产品开发流程与产业生命周期时期进行分析和判断。

1 概念阐述

1.1 博物馆文创产品

博物馆文创产品大致可分为两类,一类是集观展、文化传播、教育、互动体验、休闲娱乐于一体的各种无形服务类产品,不仅有与主题特展等配套的益智类社交活动,还有依托于现代科技和新媒体的互动体验游戏和各类文化综艺节目[1];另一类则是具有时间持续性、空间实体性、意识影响力和可观的物质回报性的有形纪念类产品,通过提炼、转化、重组等设计手段让文物“活”起来,创新性地统一特定的藏品元素、符号故事等文化内涵和符合当代审美需求、流行趋势、生活方式和使用功能的形态[2]。两者对延长博物馆产业链,优化博物馆的文化产业结构都具有重要意义,同时也是符合当下时代特征的提高我国文化软实力的重要方式之一,为当下年轻人所追捧。

1.2 产品生命周期理论

产品生命周期(product life cycle),简称PLC,是20世纪60年代末由雷蒙德·弗农(Raymond Vernon)提出,他赋予一个产品、企业或者是某个产业(起初制造业和工业产品居多)以生命有机体特征,将其进入消费者视野到下市淘汰的过程视作一个周期,后将入市前的孵化也涵盖其中,即导入期、成长期、成熟期和衰退期。通过产品生命周期的分析与阶段判断可以提前预测产业发展态势,在产品结构成型之前介入搭建产品梯队,优化顶层工作流和开发模式,追求扇贝形不断延伸的生命周期[3]。

1.3 波特五力模型

波特五力模型由迈克尔·波特(Michael Porter)提出,并从行业内现有标准、准入门槛、供方和买方议价能力以及被替代可能这五个要素入手展示行业基本竞争态势,有效分析产品当下价值和未来竞争力,为产业生命周期阶段判断和企业竞争战略的制定提供帮助[4]。

2 博物馆文创设计流程与内容

博物馆文创产品的开发流程不再完全等同于普通产品的设计研发环节的流程,而是从整体上以时间和内容为划分标准前后延伸,将产品落地前的孵化阶段和投入市场后的阶段都涵盖其中,以串联式工作模式按照时间顺序分阶段进行,如图1所示,分为6个环节。

■图1 开发流程图

2.1 初期筹备阶段

该阶段时间最长,内容最繁杂,主要涉及资金筹集、制度完善和人事组织。博物馆财务对成立文创部门所需预算、成本等进行核算,并申报上级有关部门,申请政府专项拨款。拓宽经费筹集渠道,吸引社会多方资金参与,如南京市早在2016年就明确将博物馆门票收入的20%用于文创产品开发[5]。积极制定经营、财务监控等相关制度和保障措施;组建部门团队,完善绩效考核、人才培养等工作。

2.2 调研策划阶段

该阶段是产品的孵化期,要以前瞻性思维设计市场,统筹市场、消费者和产业发展三者需求找到产品定位、市场定位、品牌定位、客群定位,结合博物馆馆藏文物资源、所属地方文化、旅游文化馆等自身特色,明确新产品概念,组织各部门以及社会专家对产品所需的开发成本、工艺、开发周期等统一评估,选取制定兼具开发价值和技术可行性的产品项目进入设计环节[6]。

2.3 设计研发阶段

该阶段不再仅仅是设计产品,研发阶段还要负责设计管理、拟定详细计划表、控制设计活动、产品包装的设计等。该环节是实现博物馆文创产品文化价值、教育价值和商业价值等多重属性的核心路径,是文化、思想等概念实现向实体媒介转化的重要飞跃,因此针对中游的经营、设计、人事等流程构建知识保障体系,通过知识管理与数据收集梳理、归纳、固化设计流程、组织架构、制度规范等具体计划等控制设计研制活动规范化、标准化、协同化。在此基础上向着前期策划的项目目标进行一系列元素提取、转换等产品设计环节。

2.4 产品落地阶段

该阶段根据具体项目条件通过招标、外包等多种方式甄选符合资质的生产厂家制造产品,但更多由政府牵头,选取本地实力制造企业与博物馆长期合作,促进区域内文化产业和实体制造业相互拉动。该阶段需就方案模型是否符合开模标准、费用,打样中的工艺、包材、生产周期、质量等问题相互沟通、监督,样品由博物馆方面“点头”后正式大规模生产,实现文创设计概念的“着陆”[7]。

2.5 发布营销阶段

该阶段是实现商品到货币惊险一跃的关键一环,新品投入市场须对销售概念、渠道、盈利方式、推广传播方式等精心策划。从概念上转换气质,并通过微博、微信公众号等社群推广模式拉近与购买者的距离。已成为故宫IP头号种子之一的“雍正”就是通过社交媒体软文营造“反差萌”人设引流“走红”。多数博物馆开启多模式线上线下双渠道销售,同一渠道内针对不同的产品定位差异化处理,如故宫博物院的线上“故宫淘宝”和“故宫文创官方旗舰店”从经营主体、研发侧重、品类定位还是到目标受众和营销角度都不同。线下销售场所也走出博物馆与公共生活空间有机融合,如肯德基成都杜甫草堂博物馆主题餐厅,无论是餐厅环境还是食物都融入博物馆元素[8]。

2.6 售后反馈阶段

在大数据时代无论是在电商还是自媒体运营等行业,“复盘”已成为促进行业发展,产品优化升级的重要工作方式。该阶段起到了承前启后的作用,伴随产品售后提供保养、维修等服务,利用大数据和互联网参与式系统对产品销售情况、消费者的使用感受以及产品性能优缺点等方面综合调研分析,为之后的新产品开发打下基础。

3 博物馆文创产业生命周期分析

3.1 我国博物馆文创产业的兴起

自2015年逼近“富足线”到2017年“破3入2”,我国恩格尔系数呈一路走低态势。我国博物馆等众多文物单位自2008年起进入“Free1.0”时代,成为非营利的永久性机构。要继续保持博物馆正常运作和发展就亟需推动博物馆产业化转型,积极开拓盈利渠道,增加经营收入。为此,国家密集出台《博物馆条例》与《文化产业振兴规划》等一系列政策均强调培育优结构、强融合、高附加值等优势的文化产业;抽调试点单位积极转换运作模式,优化产业结构[9]。

进入2020年,我国人民消费结构向“马斯洛需求”顶层倾斜,即注重自我需求的实现。对文化市场的潜在需求大幅增加,而多元且高层次的文化事业及其相关产业存在严重缺口。此时,博物馆提供的公共文化服务除履行研究、展示和保护等,应该依托其独有的馆藏文化资源发挥教育延伸作用,主动拓展文化传播功能输出文化自信,在免费观展推动文化“走出去”和有趣文创“引进来”的双向加持下使得文化价值和产业价值相互赋能。

3.2 博物馆文创产业要素可视化分析

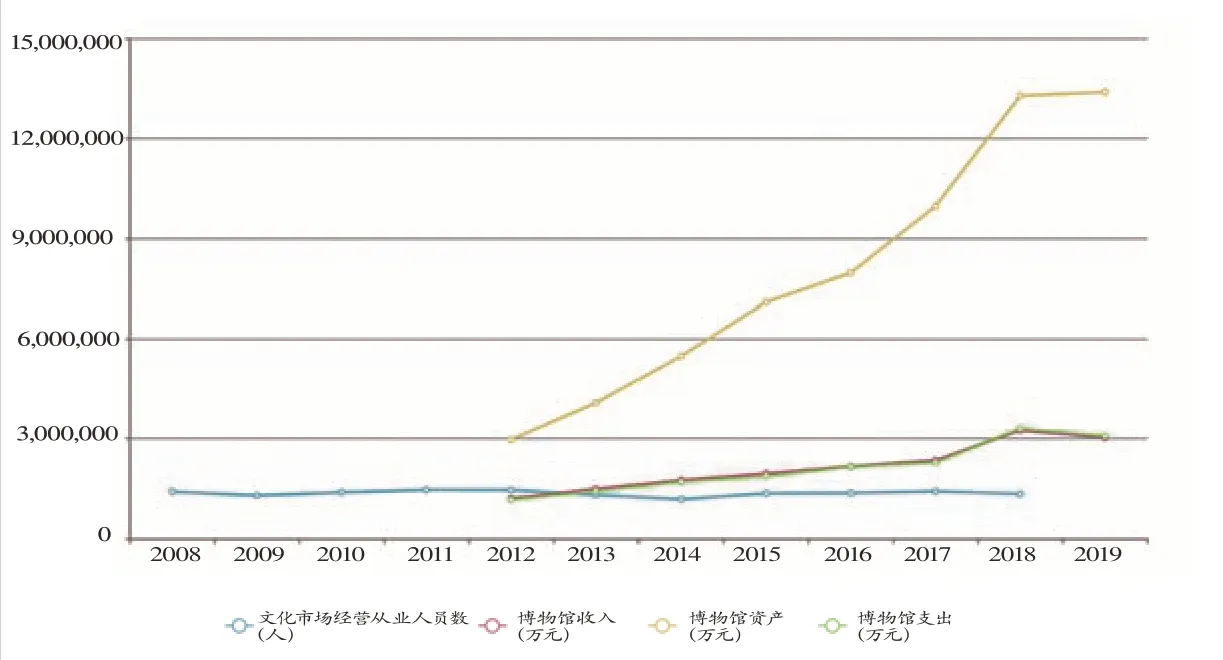

基于产品生命周期理论和中国国家数据中心相关数据对博物馆文创产业2000年至2020年二十年间生命周期阶段划分。从近十年博物馆及文化市场相关资产可以明显看出进入21世纪后国人观展热情高涨,如图2中浅黄色折线代表的博物馆收入与浅绿色投入成正比;橙线代表的博物馆总资产一路攀升,尤其是2014至2016年呈直线上升,2018年后市场竞争最为激烈,虽依旧呈整体上涨趋势但速度有所放缓[10]。

■图2 近十年博物馆及文化市场相关数据

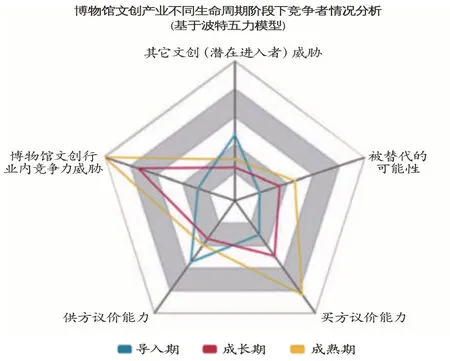

基于PLC理论与波特五力模型对其销售额、利润、成本和产品、消费者结构以及竞争者情况进行分析,如图3,对博物馆文创产业20年间面临的竞争力情况进行评估,大致将博物馆文创产业生命周期分为2000年至2013年,2014年至2018年,2019年至2020年三个时期,分析得出现阶段我国博物馆文创产业处于成熟前期。

■图3 不同阶段下的竞争威胁

3.3 我国博物馆文创设计发展周期

针对上述因素进行我国博物馆文创设计发展阶段进行划分,并对各阶段中各要素的标志性事件进行归纳,梳理产业生命周期分析情况。

导入期2000年至2013年标志为1984年起陆续成立产品研发中心;故宫博物院于2008年率先“触网”,2009年《故宫日历》等产品试销,领头开拓线上线下多渠道营销。销售额、利润至2007年产品开发仍处于起步阶段,因研发、营销等投入,成本高,利润更低,多数博物馆财政赤字,整个博物馆文创产业产值不足三百万;产品结构,在售产品种类少,许多是集中采购;艺术类的摆件为主,创意产品数量不多但在不断增加,“故宫淘宝”产品从最初148种至07年已过万,开始出售周边,尝试开发App;性价比不高,违背“721”原则,消费者主要消费群体依旧是观展散客和少数猎奇者和爱好者,结构单一,年龄偏大,没有辐射力,无法拉动市场需求[11];竞争者与校园、图书馆文创相比具有一定竞争潜力,竞争者少;只有几家大型博物馆为主,行业内竞争者少,供方还价能力强;买方不了解产品,议价能力弱;产品文化加值,来自替代品威胁较低。

成长期2014年至2018年标志为2014年迈入“网红时代”;2016年博物馆IP元年,博物馆文化与数字技术不断融合;2017年与腾讯合作,积极寻求跨界合作,《我在故宫修文物》《上新了,故宫》等文化节目兴起,博物馆文创“试水”三大媒介。销售额、利润前期积累的大量产品入市,消费者反映良好,“网红经济”销路大开,市场需求变大,成本变低,多渠道营销加速销售额、利润节节高涨;产品结构家居、文化用具是产品构成大头,产品普及并日趋标准化;2017年底,仅故宫研发文创产品近万种,还有多个有自主产权的App,数量庞大并且不断增长;分众逐渐明确,如故宫开设“创意体验馆”与“文化服务区”不同定位的产品来满足不同消费者的需要;消费者逐渐闯入公众视野,受众群年轻化;不再局限于馆内场所,商业模式丰富;“创意+文化”的产品属性在社会上形成一股流行趋势,成为“文艺青年”的家中必备;竞争者与其他文创相比,博物馆文创扎根馆藏文化,神秘感强,与当代文化可碰撞出IP多,竞争力强;产品销路已打开,国内各级博物馆纷纷加入来“分一杯羹”,行业内竞争者变多[12-13];市场需求大,供方议价能力变弱;产品多元化,买方议价力变强;可替代性低。

成熟前期2019年至今的标志为品牌化;多家海外博物馆“排队”进入中国市场。销售额、利润坐拥近千万粉丝,产业规模较成长期呈多倍速扩大;竞争者变多,为留住顾客,各大博物馆加大品控力度、研发投入等,成本变高;销售额、利润仍不断飞升,但势头有所缓和;产品结构产品种类众多,系列化,并大量涌现“无形”服务类产品;跨界衍生品受到追捧,并同质化;尝试“专家与明星”双驱动、“文化与文创”类节目加快闭环产品开发链,将下游用户反馈环节拉至上游[14-15];消费者年轻都市女性为主力部队,其中大多数为90后;生活方式的改变使得线上消费收入完胜实体,消费活跃度最高时间为凌晨;消费者对品控、创新度等“口味变刁”;竞争者其他文创不断发展,竞争力回升;海外博物馆也竞相加入“阿里”麾下,衍生品、自营品等不同开发模式下的产品间也形成竞争,行业内竞争激烈;供方服务对象变多,议价能力有所回升;买方要求变高,议价力变强;被替代可能性随文化产业整体发展变大。进入成熟前期的我国博物馆文创产业的开发路径、流程复杂化;产品形式打破载体、领域等壁垒交互化。

4 结语

结合多种分析模型对20年来博物馆文创产业发展进行生命阶段划分并对历史发展阶段的特征和方向具体分析,证明了当今时代变化下,为摆脱传统设计束缚,博物馆文化产业运作流程需重新分析整理的必要性,对其重新梳理为博物馆文创产品生态产业链提供理论指导。博物馆文创产业链是对资金、人才、市场、产品等多个要素进行核算配置、组织领导、调研评估、生产监管等,涉及财务、人事、营销、设计等多个部门,并衍生出多种工作模式以适应不同的环节和部门。后续还需针对文创产品开发流程中不同的环节中多样化的运营模式进行整理,结合流程与产业周期为博物馆文创产品发展提供新的可行方案,重构产业链。

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

现代装饰(2022年3期)2022-07-05 05:55:34

现代出版(2020年3期)2020-06-20 07:10:34

小太阳画报(2020年4期)2020-04-24 09:28:22

当代陕西(2019年20期)2019-11-25 09:24:50

锦绣·上旬刊(2019年7期)2019-10-21 17:39:52

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

儿童故事画报·智力大王(2015年11期)2016-01-27 00:55:01