新金融工具准则对商业银行的影响

2021-10-23 19:35成旭

商业文化 2021年26期

成旭

为与国际会计准则趋同,我国2018年开始正式执行新金融工具会计准则。由于大型商业银行盈利主要通过金融资产的运作,新金融工具准则的实行在一定程度会影响银行利润。本文主要研究金融工具准则发生变动后对中国商业银行财务报表的影响。以中国农业银行为例,根据农业银行的财务报表具体分析该银行实行新金融工具准则后利润变化情况。

新金融工具准则

金融工具准则变动背景

2008年的全世界金融危机,引起经济学家、金融危机银行家的反思和思考,长久以来一直在国际上实行的金融工具会计准则是有局限性的。对于银行来说,金融危机期间全世界的金融市场发生资金的严重短缺,银行信贷业务出现大量违约,导致资金无法收回。为了解决旧金融工具准则所存在的问题和弊端,2014年国际会计准则理事会修订了新金融工具会计准则。我国为与国际会计准则接轨,于2018年正式启动实行新金融工具会计准则。

金融工具准则变化

1.新旧金融工具分类对比

旧准则是以持有金融资产的目的和意图来作为分类依据,将其划分为“可供出售金融资产”“持有至到期金融资产”“以公允价值计量同时其变动计入当期损益的金融资产”和“贷款与应收款”四大类。旧准则的划分方法过于复杂且模糊不清,会让企业抓准则漏洞从而虚增利润。而新准则的金融的划分依据主要是合同现金流量特征以及业务模式,将其划分为“以摊余成本计量的金融资产”、“以公允价值计量且其变动计入当期损益的金融资产”和“以公允价值计量且其变动计入其他综合收益的金融资产”。

2.新旧金融资产减值方法对比

旧金融工具准则中对资产减值方法采用实际发生损失才计提减值的方法,将减值损失计入利润表的“投资收益”中。这种减值虽然直接明了,但是不具有前瞻性和准确性,容易突然对企业的利润表产生明显影响。而新金融工具会计准则有前瞻性,考虑的是金融资产预计未来12个月的资产信用情况,提出损失估计三阶段法进行金融资产减值计提,充分体现会计谨慎性原则。

3.衍生工具与套期会计适用性对比

旧金融工具准则套期会计的适用性很低,即对能灵活应用套期会计方法将业务计入财务报表提出很高的要求。新准则引入定性标准,让操作人员在使用套期会计时更加的自主、灵活,即从风险管理的角度定义套期会计,同时对处理衍生工具的方法进行简化处理。

金融工具会计准则变化对商业银行的影响

金融工具准则主要修订金融资产重分类、套期会计与衍生工具以及金融资产减值处理三部分,其中重分类、公允价值计量范围扩大和金融资产减值方法对商业银行的影响更大。

旧金融工具会计准则在分类上存在严重问题就是金融工具分类模糊,导致外界无法客观评价金融企业金融工具分类是否正确,是否有操纵利润的可能。而新准则分类方法提高了财务报表的可信任度,避免了金融工具分类不主观的问题。

金融资产公允价值计量范围增大,会使新增加的以公允价值计量的金融负债和资产增大利润表中利润的波动性,从而增大风险。因此企业和投资者也可以通过利润表中损溢的变动情况来判断风险重大程度,及时调整企业的盈利策略。同时对于如何对以公允价值计量的金融资产展开估值,需要我们提高标准和准确度。

中国商业银行主要依赖传统信贷业务利差获得利润,而信贷业务主要靠金融资产的运作。预期信用损失模型一方面提前计提减值影响企业利润表波动,另一方面可以在一定程度上提前预告企业面临的损失风险。

金融工具准则的修订对农业银行财务报表的影响

分类计量变化对财务报表的影响

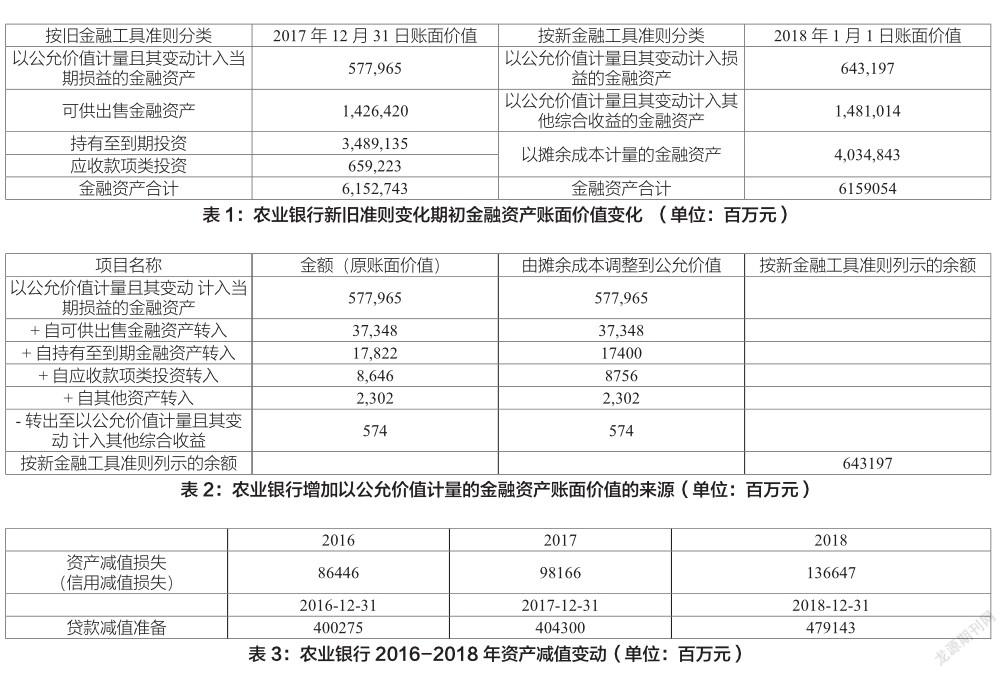

中国农业银行于2018年正式使用新金融工具准则,则2017年年底金融资产的分类和账面价值与2018年年初数据存在差异。结合2017年和2018年年报总结,表1列式了新旧金融工具会计准则变化期数有关数据。从数据中我们了解到以公允价值计量且其变动 计入当期损益的金融资产账面价值变化最大,相差652.32亿元。

表2列式了由于金融工具准则改变导致以公允价值计量且其变动 计入当期损益的金融资产账面价值增加的原因,即可供出售金融资产、持有至到期金融资产等重分类导致。在原有以公允价值计量且其变动计入投资收益的数额基础上,将不以公允价值计量的金融资产划分其中,虽然对整体金融资产的影响比较小,但是对利润影响比较大,从而会影响该银行的经营绩效。

金融资产减值模型变化对农业银行财务报表的影响

新金融工具会计准则运用的预期信用损失模型体现会计的及时性和谨慎性原则,根据未来12个月预测,必然会提早做好的信用损失准备。银行的风险越高,信用损失计提越多,从而影响企业的利润表。如表3所示,2018年资产减值损失1366.47亿元,贷款减值准备4791.43亿元,均为这三年最大值。即预期信用损失模型对金融资产减值计量影响较大。

金融资产减值主要影响两个会计科目“资产减值损失(信用减值损失)”和“贷款减值损失”,同时金融资产占总资产的份额较大,所以“资产减值损失(信用减值损失)”的变动对净利润的影响较大。

应对新金融工具会计准则措施

为了应对金融工具准则变動对商业银行财务报表造成的影响,商业银行应该从以下几方面进行改进。首先,银行需要重新调整资产配置,降低金融资产重分类后造成的重大风险。选择更加适合的资产配置,加强完善对金融资产的管理,充分适应新准则的相关规定。其次,在使用预期信用损失模型时能够更加精确计算出计提的资产减值金额,完善风险评估系统,加强对内外环境的监测,让银行各个系统之间能更好地沟通协作。最后新金融工具准则的执行,涉及的调整业务较多,是对银行整体工作的一次挑战, 需要领导班子做好组织规划,加强领导管理。

(中国矿业大学(北京))

参考文献:

[1]邹涛.新金融工具会计准则的主要变化及影响[J].财会学习,2019 (28): 120-121.

[2]郭维欣.新金融工具准则对商业银行的影响及对策探讨[J].财会学习, 2020(24):167-168.

[3]孙娜,朱亮,汪淑莲.新金融工具准则对商业银行的影响研究[J].新金融,2020(07):43-49.

[4]赵晨曦. 新金融工具准则对商业银行的影响研究[D].北京:北京交通大学, 2019.

[5]刘倩倩. 金融工具准则修订与商业银行经营行为研究[D].北京:北京交通大学, 2019.

猜你喜欢

财经界·上旬刊(2020年9期)2020-10-21

商情(2020年11期)2020-04-14

今日财富(2020年5期)2020-03-23

科学导报·学术(2019年51期)2019-09-10

科技信息·中旬刊(2017年7期)2017-10-21

商业文化(2015年6期)2015-07-27

中国经贸(2009年14期)2009-09-21