中小企业财务信息化对公司绩效的影响

2021-10-23 11:39耿一丁

国际商务财会 2021年6期

耿一丁

【摘要】文章通过研究2015—2019年的中小板块上市公司的相关数据,分析财务信息化对公司绩效的具体影响,并利用分组回归分析公司治理结构对中小企业财务信息化与公司绩效关系的调节效应。研究结果显示:中小企业的财务信息化对公司绩效具有正向影响,中小企业的财务信息化程度越高,则公司的绩效水平越高。同时公司治理结构在财务信息化和公司绩效关系中的调节效应显著,其中在公司董事兼任财务总监情况下,财务信息化对公司绩效的积极影响越强。

【关键词】财务信息化;公司绩效;公司治理结构

【中图分类号】F275

*基金项目:本文系盘锦职业技术学院课题“高职院校青年教师教学能力提升途径研究”(课题编号:PJZYKYKT202008)阶段性成果。

一、引言

我国高度重视企业数字化转型,国家发展改革委员会在2019年牵头启动“2020年数字化转型伙伴行动”,其中财务信息化作为企业数字化转型的重要内容,成为当前企业财务管理改革的首要目标。同时我国第四次全国经济普查结果显示,2018年我国平均规模以上的企业的计算机配置超过50台。其中99.6%规模以上的企业将计算机用于财务管理,说明中小企业稳步推进财务信息化建设工作,并致力于完善财务信息化的硬件基础,通过增加计算机等电子设备推动财务信息化建设工作。对于企业而言,使用正确的策略促进财务信息化,能直接带动企业的财务管理绩效,可推动企业的整体发展。但是中小企业的财务信息化建设过程中所暴露出的问题更为普遍(易童,2020)[ 1 ],中小企业的财务信息化的发展程度差异性较大,因此对于中小企业而言,将财务信息化作为财务管理的一部分,并置于整个内部管理框架中,积极解决财务信息化建设过程中的问题,才能有效提高企业的整体效率。此外,当前学术界对于企业财务信息化的研究成果较多,认为当前的财务信息化具有普遍性、时效性以及稳步推进和集成性特征(张伟琪,2015)[ 2 ]。且将企业财务信息化同企业的财务管理绩效紧密结合,具体指出财务信息化同企业内部控制、工作人员以及财务监督、审计等方面具有影响(曹前,2014)[3],大部分学者从理论分析层面论证了财务信息化对财务管理和企业会计实务产生积极的影响,进而影响企业的整体效率,即对企业的整体绩效产生积极作用,但是目前鲜有针对财务信息化与公司绩效的实证分析成果。本文将财务信息化进行量化处理,采用财务指标进行测量,将财务信息化放入企业的内部治理的框架中,采用实证分析方式论证中小企业财务信息化对公司绩效的具体影响,不仅对中小企业的财务信息化建设具有意义,同时对中小企业的治理结构的调整和公司绩效提升也具有借鉴意义。

二、理论分析与研究假设

随着现代信息技术的应用,上市企业开始将信息化同财务管理结合起来,开展企业财务管理工作,进而形成财务信息化。财务信息化对公司的财务管理产生长久的影响,财务信息化水平的差异使得不同企业财务管理情况不同(张斌,2014)[4]。同时财务信息化逐步提升企业的内部管理水平和财务信息挖掘潜力,对公司现阶段的效率水平产生直接影响(胡艳,2020)[5]。财务信息化表现为信息技术的广泛应用,企业借助计算机和网络来存储和处理财务数据并开展相应的财务管理工作(张登兵,2012)[6]。且随着信息化技术的普及,财务信息化逐渐成为了企业又好又快发展的动力(易颜新等,2015)[ 7 ]。同时财务信息化作为现代企业精益管理一体化的重要体现,其逐渐成为现代中小企业内部运作改革的重点之一,并逐步成为中小企业效率和长久发展的动力(胡源、张亚军,2015)[8]。绝大部分学者从理论层面论证了财务信息化对企业运行和发展的积极作用,指出财务信息化对企业内部控制的工作效率产生积极作用,有利于提高企业内部控制的工作效率(黄电,2017)[9]。而企业绩效作为企业内控工作和企业发展的具体成果,其也必然受到财务信息化的影响。部分学者基于企业财务信息化的发展阶段,对财务信息化的具体影响进行分析,如对会计信息化的初级阶段——会计电算化进行研究,得到现代会计电算化对组织工作绩效的影响模型。认为现代信息化是以计算机为基础开展各项财务管理工作,从而对公司整体运行产生作用(Mukdawan Poldet,2014)[ 1 0 ]。部分学者则是将财务信息化作为环境调节因素,分析财务信息化的不同阶段对公司绩效及其影响因素的调节作用。得到会计电算化与组织绩效之间正相关,同时其对于环境不确定性与组织绩效之间关系具有积极的调节作用(Quang Linh Huynh、Lin Yaling,2013)[ 1 1 ]。随着会计信息化进程的加快,当前企业进行财务信息化建设,具体表现为引入信息系统的形式。基于这一现状,信息系统的引进对中小企业的绩效具有积极的影响。部分企业使用新的计算机计算和控制系统代替传统控制系统,对于公司的生产决策和市场响应均有明显的改善,进而改善公司现有的绩效(Boadu Ayeboafo,2012)[ 1 2 ]。但是由于中小企业对于财务信息系统的实际使用情况存在差异,信息系统在不同中小企业中的适应性具有差异,使得信息系统需要在特定的时间段以特定的使用比率对财务绩效产生影响(Hoonbae Lee、Ook Lee,2016)[13]。综上,提出假设1:

H1:不考虑公司治理结构时,财务信息化对公司绩效具有积极影响。财务信息化程度越高,则公司绩效越高。

就财务信息化与企业治理和绩效的关系研究中,大部分学者仍是将财务信息化置于整个企业的信息化战略中,并基于当前企业IT治理模式,得到信息化战略IT治理与企业绩效之间具有紧密的相关性(王凡林、张继德,2018)[14]。尚未就高管与董事兼任的治理模式进行实证研究,而当前中小企业的内部治理结构中,存在董事兼任高管和董事与高管职位分离两种模式,而不同模式下,中小企业的财务信息化和公司绩效的发展情况不同。其中财务总监作为公司的高管之一,主要职能是进行财务决策,而财务信息化作为财务管理的一部分,财务总监对企业的财务信息化建设具有直接的决定权,即财务总监影响了企业财务信息化战略的具体发展,并影响财务信息化对企业产生的最终作用力。基于委托代理模式中,财务总监所做出的财务决策需要满足公司利益最大化,当前的IT环境下,财务总监是否对公司發展战略清晰,则影响了其进行财务信息化的决策(李占国,2009)[15]。而执行董事是董事会和企业管理层的中间人,其对于企业的发展战略和发展规划具有重要作用。同时执行董事一般持有公司股份,当执行董事兼任高管时,则管理层的控股比例提升,管理层所做的决策与股东利益趋于一致性,则对公司绩效产生积极影响(MORCK等,1988)[16]。此外,部分学者认为执行董事比例较高会产生负面影响,但是执行董事兼任首席执行官则会对公司绩效产生积极影响(M Katiuska CabreraSuárez等,2015)[ 1 7 ]。鉴于财务总监对财务信息化发展情况以及后续影响具有直接作用,执行董事对公司发展规划具有重要作用,且对公司绩效产生显著影响,当执行董事兼任财务总监时,则会对财务信息化与公司绩效的关系产生一定的作用。此外执行董事一般是公司的股东之一,即其持有公司股份,在公司财务情况较为困难时,执行董事兼任公司高管,对公司绩效具有正向作用(Naveen Kumar Srivastava,2015)[18]。这一结论符合委托代理理论,当公司的执行董事兼任公司高管,则可以节省委托代理成本,继而保证公司绩效的最大化。基于此,本文提出假设2:

H2:公司治理结构在财务信息化与公司绩效关系中具有显著的调节作用。当公司执行董事兼任财务总监时,财务信息化对公司绩效的正向影响程度越高。

三、研究设计

(一)样本与数据

本文以中小板块上市公司作为初始研究对象。观测期设定为2015—2019年,同时考虑到本次研究数据的针对性和可行性因素,设定了数据筛选标准:①非正常上市以及ST上市公司;②观察期内发布的《年度财务报告》未披露固定资产(电子设备、网络系统、电子软件)相关数据;③观察期内任一测量指标数据缺失。符合上述任一标准给予剔除。确定观测的最终样本公司为587家,观测数量为2935个。本文的数据来自国泰安数据库、RESSET数据库,具体使用SPSS25.0软件处理数据,由于本文研究各变量指标的计量单位不一,对连续变量数据进行中心化处理。

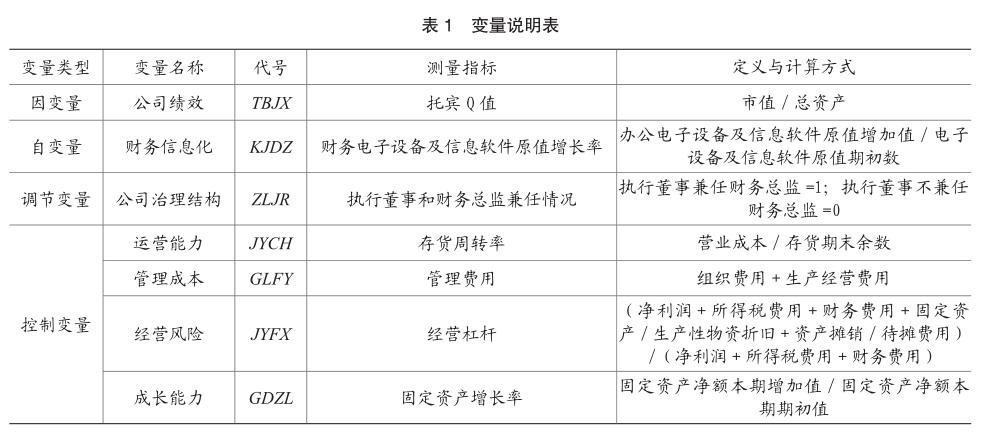

(二)指标说明

(1)因变量。以公司绩效为因变量。托宾Q值是一种基于金融市场的企业绩效衡量指标(Anandhi S. Bharadwaj等,1999)[19]。托宾Q值越大,则公司绩效水平越高(H. Ibrahim,F.A.Samad,2011)[ 2 0 ]。将企业价值放在整个市场中,托宾Q值能够集中反映公司的绩效水平(陈松炜,2012)[ 2 1 ]。基于此,本文使用托宾Q值作为测量指标。

(2)自变量。将财务信息化程度作为自变量。当前中小上市企业均进行了财务信息化建设,企业实行财务信息化从单一的财务电算化开始逐步转变为财务管理信息化,即其在财务管理的整个过程中依靠电子设备和信息软件运行(Dennis,B.K.等,2008)[ 2 2 ]。同时计算机计算的广泛运用必然提高企业的信息化建设程度(杨昕, 2017)[23]。企业在开展财务信息化建设过程中,势必需增加相应的信息软件、电子设备的投入和维护。同时企业财务信息化程度的进一步提升是以现代信息技术为基础(李洪辉,2020)[24],并依靠计算机计算的高效率(李方圆,2011)[25]。且随着中小企业财务信息化发展,依靠IT设备的审计工作成为了财务信息化的内在要求,多数企业开始积极引入IT设备并发展IT技术(曹立明,2012)[26]。因此本文选择以中小上市企业的财务电子设备、信息软件的维护、采购、完善等费用增长情况作为财务信息化的衡量指标,即以中小企业固定资产中的电子设备(计算机、网络、IT、网管设备)及信息软件原值增长率作为财务信息化测量指标,电子设备及信息软件原值增长率越高,则说明该公司的财务信息化程度越高。

(3)调节变量。将公司治理结构作为调节变量。公司绩效较多的受到内部财务资源影响,而内部财务资源的分配和管理则受到内部管理层的决策影响,财务资源的调配会影响公司绩效水平,而财务信息化战略的制定和工作开展情况同样受到内部管理层,特别是管理部门的负责人/管理者的影响(谢梦迪等,2018)[ 2 7 ]。同时鉴于当前上市公司中执行董事为公司股东之一,部分中小企业选择以股东兼任财务部等核心部门负责人的形式来治理公司,部分中小企业在委托代理的管理模式下,选择股东不任职的形式开展管理工作。结合本文研究以财务管理理论为基础,在公司治理结构中,选择执行董事和财务总监两职兼任作为测量指标。

(4)控制变量。基于公司绩效的影响因素的研究文献,结合企业管理理论,选择运营能力、管理成本、经营风险以及成长能力作为控制变量,分别选择存货周转率、管理费用、经营杠杆以及固定资产增长率作为测量指标。

具体的变量说明见表1。

(三)建立模型

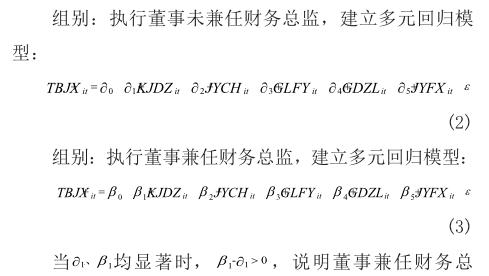

(2)为分析治理结构对财务信息化与公司绩效关系的调节作用,针对假设2,将执行董事是否兼任财务总监设定为二分类变量,为执行董事是否兼任财务总监的调节效应,建立分组回归模型。

四、实证结果

(一)描述性统计

在对收集到的各变量数据进行描述性统计分析(表2)中,托宾Q值最小值为0.85,最大值为31.4,且均值为2.331,恒大于1,说明样本公司在观察期内的整体公司绩效水平较高,但是托宾Q值的标准差为1.561,说明不同样本公司的公司绩效水平存在较大的差异,且样本公司在不同的统计年份内的绩效水平有一定的波动。此外样本公司的财务信息化程度的均值为0.27544,说明大部分中小上市公司的财务信息化程度不断提升。但是从财务信息化的标准差可知,当前样本公司的财务信息化程度存在明显的差异,且财务信息化程度的最小值小于0,可知当前存在财务信息化程度较低的中小企业。

此外,按照公司执行董事是否兼任财务总监进行分组交叉分析,具体见表3。其中公司執行董事未兼任财务总监或是财务总监,公司绩效水平的均值为2.284,低于公司执行董事兼任财务总监的样本公司绩效平均水平。此外,公司执行董事兼任财务总监的公司中财务信息化程度均值为0.495,高于两职分离的样本公司的财务信息化平均值。

(二)相关性分析

如表4所示,财务信息化与公司绩效在0.01水平上存在显著的正向相关关系,相关系数为0.434,公司治理结构(执行董事是否兼任财务总监)与公司绩效在0.05水平上存在显著的正向相关关系,相关系数为0.037。公司运营能力、成长能力、管理成本均与公司绩效在0.01水平上具有显著的相关性,此外经营杠杆与公司绩效在0.05水平上具有显著的负向相关性。综合皮尔逊相关系数分析可知,自变量、调节变量和四个控制变量均与公司绩效具有显著的相关性,说明设定的控制变量符合公司绩效影响因素研究的实际情况。此外财务信息化和四个控制变量之间的两两相关系数均低于0.4,说明财务信息化和控制变量之间不存在显著的共线性。

(三)回歸分析

1.会计信息化与公司绩效的回归分析结果见表5。模型1和模型2的F值分别为190.744、211.321,均通过F值检验,说明两个回归模型均有意义。其中模型1表示控制变量与公司绩效的回归关系,调整后R2为0.106,说明当前模型中控制变量仅可解释公司绩效的10.6%的变化原因。其中存货周转率、总资产增值率的回归系数在0.01水平上显著,且回归系数符号为“+”,说明当前企业运营能力、成长能力对公司绩效具显著的正向影响,而管理费用的回归系数显著且符号为“-”,说明管理费用与公司绩效负相关,这一结果符合成本与收益理论。在模型2中,模型通过F值检验,其可决系数调整后R2为0.264,财务信息化的回归系数为正,且在0.01水平上显著,即财务信息化与公司绩效正相关,财务信息化程度越高,其公司绩效水平越高,假设1成立。

2.治理结构的调节测试结果见表6。依据公司执行董事是否兼任财务总监进行分组回归,其中模型3表示执行董事未兼任财务总监的情况、模型4表示执行董事兼任财务总监的情况。两个模型的F值分别为45.059、296.095,均通过F值检验,说明两个回归模型具有意义。模型3调整后R2为0.111,说明模型3中的变量可以解释公司绩效11.1%的变化量,模型4的调整后R2为0.56,即模型4中的变量可以解释公司绩效56%的变异量。对比可知,执行董事兼任财务总监的状态下,回归模型调整后R2较之执行董事未兼任财务总监的状态高0.449,说明财务信息化对公司绩效的改变量的解释力度较强。由模型3可知,在执行董事未兼任财务总监的情况下,控制了运营能力、管理费用、经营风险等变量后,财务信息化与公司绩效在0.01置信水平上具有显著的正向相关关系,财务信息化对公司绩效具有显著的正向影响,财务信息化程度提升1个单位,则公司绩效水平提高0.234个单位。模型4中,在执行董事兼任财务总监的情况下,财务信息化提升1个单位,则公司绩效水平提升0.592个单位,模型4较之模型3,财务信息化的回归系数提升了0.358。说明当公司执行董事兼任财务总监的情况下,财务信息化对公司绩效的正向影响更大,验证了假设2。

(三)稳健性检验

进一步检验财务信息化与公司绩效的回归模型的稳健性,结合章雁、樊晓霞(2015)[28]的公司绩效测量指标,使用净资产收益率(ROE)替换托宾Q值,作为公司绩效的测量指标,进行回归分析和调节效应检验,财务信息化的回归系数显著情况与上述测试结果一致,说明上述研究通过稳健性检验,见表7。

五、结论

基于财务管理和公司治理的相关理论,对2015—2019年的中小板块上市公司的财务信息化和公司绩效开展实证分析,同时检验了公司治理结构在财务信息化与公司绩效关系中的调节效应,具体结论如下:

财务信息化对公司绩效具有正向作用。公司绩效水平会随着财务信息化程度的加深而提高,依据财务管理理论,积极促进财务信息化建设。

公司治理结构的调节效应显著。基于当前公司的委托代理模式下,公司执行董事兼任财务总监,可增强财务信息化对公司绩效的积极影响。这一结论符合效率理论。当公司董事兼任财务总监时,有效降低了重新聘请财务总监的代理成本。

上述结论对企业财务信息化建设、调整公司董事和财务总监兼任情况、实现公司绩效提升均具有重要意义。

为此笔者建议:

中小企业应进一步加强企业的财务信息化建设。基于企业的经营发展,提高财务电子设备和信息软件的运用程度,提高企业办公电子设备及信息软件总值增长率。如增加财务电子设备的固定资产总量,基于财务信息和财务共享的需要,为不同部门配置对应的电子设备,用于提高企业的财务信息化管理程度以及各部门之间的财务信息共享程度。同时进一步完善企业内部的财务电子、网络系统的建设,提高企业的财务管理效率,进而促进企业绩效水平的提升。

中小企业应当进一步完善信息化治理体制。针对执行董事兼任财务总监的企业中,加强企业的管理决策与财务管理的联动性,建立起企业治理与财务信息化管理的联动机制。保证企业的管理建设与企业的信息化建设处于同一层面,同时要求财务总监在管理企业的财务事务时,能够将企业的绩效发展摆在首位,在财务管理工作方面做出迅速反应,进而完善财务信息化建设,实现公司绩效水平的提升。

主要参考文献:

[1]易童.集团企业财务管理信息化存在的问题与对策研究[J].现代审计与会计,2020,(12):25-27.

[2]张伟琪.谈财务会计信息化系统建设与应用[J].新经济,2015,(17):105.

[3]曹前.会计信息化对财务管理一体化的对策研究[J].财会通讯,2014,(24):11-12+33.

[4]张斌.集团公司财务管理与财务信息化建设[J].商业会计,2014,(2):106-108.

[5]胡艳.会计信息化对企业财务管理的利弊研究[J].普洱学院学报,2020,36(5):18-20.

[6]张登兵.统计信息化的绩效问题分析[J].中国流通经济,2012,26(11):110-113.

[7]易颜新,孙文萃,潘慧慧.基于云计算的财务信息化模式探究[J].财会研究,2015,(5):32-34.

[8]胡源,张亚军.论我国中小企业财务信息化在大数据时期的发展和应用[J].天津科技,2015,42(4):52-53.

[9]黄电.管理会计信息化真能提升中小企业管理绩效 [J].会计之友,2017,(18):39-43.

[10]Mukdawan Poldet,Suparak Janjarasjit,Phaprukbaramee Ussahawanitichakit. MODERN COMPUTERIZED ACCOUNTING KNOWLEDGE AND JOB PERFORMANCE[J]. Journal of International Finance and Economics, 2014, 14(4).

[11]Quang Linh Huynh,Lin Yaling. Mediation of Computerized Accounting System (CAS) Adoption on Relationship Between Environmental Uncertainty and Organizational Performance[J]. Journal of Modern Accounting and Auditing, 2013, 9(6).

[12]Boadu Ayeboafo. The Role of Accounting Educators in Bridging the Gap between Accounting Theory and Accounting Practice[J]. Research Journal of Finance and Accounting, 2012,

[13]Hoonbae Lee,Ook Lee. AN EMPIRICAL STUDY OF THE IMPACT OF THE INTRODUCTION OF INFORMATION SYSTEMS ON THE FINANCIAL PERFORMANCE OF SMES IN KOREA[J]. International Journal of Business Research, 2016, 16(4).

[14]王凡林,张继德.信息化战略、IT治理与企业绩效[J].财政研究,2018,(12):114-125.

[15]李占国.IT环境下财务总监面临的信息化挑战与角色转换[J].会计之友(下旬刊),2009,(1):65-66.

[16]Morck Randall,Shleifer Andrei,Vishny Robert W..Management ownership and market valuation: An empirical analysis[J]. 1988, 20 : 293-315.

[17]M Katiuska Cabrera-Suárez,Josefa D. MartínSantana. Board Composition and Performance in Spanish Non-Listed Family Firms: The Influence of Type of Directors and Ceo Duality [J]. Business Research Quarterly, 2015, 18(4) : 213-229.

[18]Naveen Kumar Srivastava. Does governance structure have any effect on firm performance during the financial crisis: Evidence from selected Indian companies [J].Journal of Strategy and Management,2015,8(4) :368-383.

[19]Anandhi S. Bharadwaj,Sundar G. Bharadwaj,Benn R. Konsynski. Information Technology Effects on Firm Performance as Measured by Tobins q[J]. Management Science, 1999, 45(7).

[20]H. Ibrahim,F. A. Samad. Agency costs, corporate governance mechanisms and performance of public listed family firms in Malaysia[J]. South African Journal of Business Management, 2011, 42(3) : 17-26.

[21]陳松炜.托宾Q理论的发展及在我国的应用[J].商业会计,2012,(12):96-97.

[22]Hwang, Dennis,B, et al.On the informationization of accounting information in China: The perspective of accounting information systems and its regulatory framework in the USA.[J]. Journal of Modern Accounting & Auditing, 2008, 4(8):17-29.

[23]杨昕.企业信息化管理中计算机网络技术的运用分析[J].浙江工商职业技术学院学报,2017,16(03):12-14.

[24]李洪辉.大数据时代下企业财务管理信息化建设思路探索[J].中国物流与采购,2020,(17):56-57.

[25]李方圆.以财务信息化建设为抓手全面提升企业财务价值创造水平[A].中国会计学会高等工科院校分会.中国会计学会高等工科院校分会第十八届学术年会(2011)论文集[C].中国会计学会高等工科院校分会:中国会计学会,2011(11).

[26]曹立明.论IT审计与会计信息化[J].中国注册会计师,2012,(12):108-113+3.

[27]谢梦迪,孙自愿,张文强.财务冗余、两职合一与企业创新绩效[J].中国注册会计师,2018,(7):51-56.

[28]章雁,樊晓霞.中小板上市公司股权激励与公司绩效实证研究[J].中国管理科学,2015,23(S1):405-410.

猜你喜欢

财经科学(2016年10期)2016-12-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21