机电企业财务风险识别及控制研究

2021-10-23 05:04刘建广上海昭晟机电设备有限公司

环球市场 2021年28期

刘建广 上海昭晟机电设备有限公司

随着时代的不断发展,对于现代化企业而言,还需要有效的识别企业经营过程中存在的风险,这样才能够实现合理有效的控制,并且落实财务风险管理,促进企业的可持续发展。

一、企业财务风险概念

针对财务风险而言,其包含了两个部分:广义的财务风险是运营阶段企业面临不可控或者是不可避免的因素,从而导致成果与预期之间存在较大的出入,进而导致企业陷入困境,面临亏损。狭义的财务风险则是在项目结束之后,企业没有能够偿还,属于融资风险,也是因为资不抵债导致的财务风险。

二、机电企业财务风险识别

(一)筹资风险的识别

在筹资风险识别这一块,主要是考虑到偿债能力。

1.短期偿债能力

短期偿债能力的衡量,其财务指标主要包含了营运资本、流动比率、现金比率、速动比率、现金流量比率。在实际的分析中,主要是考虑到流动比率和速动比率两个部分。

一般而言,流动比率值和偿债能力是呈现出正比关系。比率偏低,就表示企业偿债能力偏弱,影响资金的流动性。一般来说,对于流动比率指标是否合适,主要是以2来界定,一般大于2就比较合适[1]。但是通过图1分析来看,A企业2015-2018年流动比率逐渐变小,在2018年减低0.87倍,2019年增加0.99倍。

2.长期偿债能力

对于长期偿债能力的衡量,本小节主要是选择资产负债率、产权比率、利息保障倍数来加以分析。

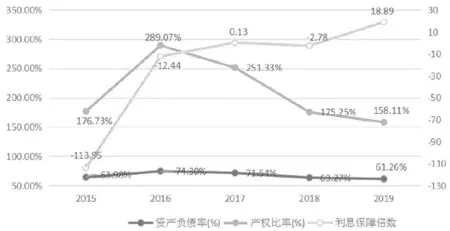

一般来说,产权比率和偿债能力呈现出反比,比率越小,偿债能力就越强。通过图2分析来看,产权比率从2015年到2016年有所增加,但是2016-2019年都在逐渐降低。但是通过资产负载来看,A企业的负债总额在不断的增加。负债总额增加,但是产权比率在持续的降低,这就表示A企业的权益总额也在不断的增多,表示其长期的偿债能力还在不断的增强。

图2 长期偿债指标

(二)投资风险的识别

针对A企业的投资风险识别,主要是探讨其投资回报方面的问题。所谓投资回报,也就是在投资之后获取对应的投资收益是否能够在预期之中实现。投资回报分析作为静态分析,本小节主要是通过净资产收益率和总资产报酬率来进行A企业投资回报分析[2]。

消费者关于再制造产品的认知程度、环保认同度、价格差异接受度将直接影响其对再制造产品的支付意愿,从而引起市场需求的变化。对此,主要考虑以下问题:认知差异将如何影响再制造产品需求以及基于三者差异,支付意愿如何改变,对需求有何影响。根据研究需要,做如下假设:

一般来说,净资产收益率越高,其思想的收益越多,相对而言,企业面临的财务风险就越小。通过表1的分析,A企业净资产收益率在2015-2018年一直都保持的负值,不过呈现出一定的增长趋势,不过到2019年就实现了真比率15.46%。不过A企业的投资回报能力依旧处于较低的水平,还需要进一步观察。

表1 A企业投资回报分析表(%)

(三)营运风险的识别

1.存货管理分析

存货管理风险主要是针对管理能力不强、管理意识偏低、运转机制落后等问题,这样会引发存货周转速度偏慢、无法及时变现等问题的出现,最终导致财务风险的出现[3]。

基于表2的分析,A企业存货占比较重,并且存货总额较大,并且呈现出逐年的增加。最近几年,存货占流动资产的比值也在不断的增加。不难看出,存货规模较大,会进一步提升存货管理成本,进而增加A企业的销售压力。

表2 A企业存货资产分析表

2.应收账款回收分析

应收账款周转率主要是针对应收账款回收加以分析的重要指标,其反映的是企业回收应收账款的速度,本小节主要是探讨的应收账款的周转天数以及周转率。

通过表3的分析,A企业的应收账款周转天数从2016年开始变短,应收账款周转率从2016年开始提高。基于其变化规律的分析,就表示A企业回收账款的期限在逐渐的变短,速度在进一步的加快,发生坏账的概率也在逐渐的变小,这是一个利好的趋势[4]。

表3 应收账款分析表

三、A企业财务风险控制对策分析

(一)筹资风险控制对策

针对筹资风险的控制,其主要是实现企业筹资方式的调整。由于A企业属于机电企业,所以,就需要大量的资金来支持。基于全文的分析来看,A企业筹资方式还不够合理,所以,就需要进行如下的处理:第一,调整内外部筹资比例,增加内部筹资,利用向员工借款的方式来发售内部股票等,这样就可以在调动员工工作热情的同时,也能够减少公司支付债务利息的压力。第二,在外部筹资中,需要做好债务筹资与权益性筹资占比的平衡。在筹资方式的选择中,不能够一味增加或者是减少某一种筹资方式,可以选择多种筹资方式优化组合,以此来满足风险的分散。

(二)投资风险控制对策

针对投资风险的控制,需要做好投资组合的合理优化。针对A企业的非主营业务以及固定资产等不动资产的投资偏多,就需要做好隔离的改善。第一,A企业需要适当的调整投资模式,现阶段非主营业务投资过多,会影响经营发展,所以,就需要转变原本的模式。尽可能减少非主营业务的高占比,同时,还需要实现非主营业务的单独管理,因为其本身的高附加值和投资金额较大的基本性质,单独的管理能够让资金的调用的变得更加的灵活,并且还需要湿度的增加主营业务的投资,这样就可以帮助A企业自身的做大做强。第二,A企业需要做好实务资产投资的合理规划。A企业针对固定资产的投资可以适当的减少,实现稳步的增长,避免因为投资期限过长、投资成本过高,导致企业的资金周转不灵。第三,在企业投资支出中,金融市场投资作为重要部分,A企业还需要合理的进行金融投资的组合,通过最优化组合的方式来实现投资。在金融投资决策制定之前,对标企业综合财务状况和发展状况需要进行分析与评估。通过债券优化组合和股票组合的方式,事前能够采取相应的财务指标和收益指标来分析收益预期。通过优化投资组合的方式,不仅可以实现投资风险的规避,也能够满足企业投资收益的增加[5]。

(三)营运风险控制对策

1.加强存货管理

第一,在存货管理方面,要求A企业在每一个仓储都需要配备专职的存货管理人员,严格按照财务制度的存货管理规定来实施。管理人员需要做好专业管理技能方面的培训,能够实现不同层面的指导,其主要包含了业务、理论、规章制度等方面的内容。第二,恰当的财务存货管理办法,并且结合存货积压的实际情况来进行实时的调整分析。如,可以选择ABC存货控制度,直接将存货划分为三个等级来实现不同的管理。针对存货的出入库,都需要严格的按照相关手续,落实财务卡三方相互匹配,严格落实存货管理的各项流程,能够基于仓库的容量来制定采购计划与订单接收量,并且也需要保障仓库的最低存储量。

2.完善应收账款管理

第一,构建消费者信用管理程序。伴随着时代的不断发展,现阶段的消费者管理,会运用到互联网技术加以辅助,这样可以满足多平台的信息共享,能够了解用户的信用基本情况。A企业通过用户个人信用档案的,同时也需要做好个人信息的保密工作,如果用户存在不良信用行为,这需要实现限制使用白条的规定。针对用户的信用情况以及对应的还款能力,需要做好对应的评价登记制定,以此来针对性的制定不同的消费限额,减少坏账损失几率的出现。第二,A企业需要将应收账款的账龄分析作为重点工作,落实应收账款的专人跟踪与审查。因为A企业属于机电企业,所以,其应收账款的回收期并不长,实际的运营之中大大增加了账龄分析工作的难度。所以,A企业就可以利用大数据平台,实时的监测与评估应收账款的收回时间与可能性,从而分阶段的制定评估报告,最后就可以实现相互之间的整合。同时,A企业还需要聘用专业的互联网技术人才,从而针对后台安全问题做好针对性的保障,以此来提高应收账款的回收效率,避免因为个人的技术安全问题,进而对应应收账款的回收工作产生影响[6]。

四、结语

总而言之,随着时代的不断发展,针对现代化企业就需要落实其财务风险的有效识别,并且能够做好有效的控制,这样才能够促进企业的可持续发展,实现企业的稳健运行。

猜你喜欢

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

下一代英才(酷炫少年)(2019年3期)2019-03-25

商业会计(2018年23期)2019-01-03

消费导刊(2018年8期)2018-05-25

现代商贸工业(2016年35期)2016-04-09

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25