对外贸易视角下的福建制造业“一带一路”国际合作研究

2021-10-21 03:10汤永川黄江杰孙守迁徐西鹏黄辉张彦敏刘惠荣

学会 2021年8期

汤永川 黄江杰 孙守迁 徐西鹏 黄辉 张彦敏 刘惠荣

[摘 要]福建是我国制造大省和21世纪海上丝绸之路核心区,通过深度融入“一带一路”,福建正加快拓展制造业高质量发展新优势。该文从福建制造业产业结构与竞争优势分析入手,系统介绍了福建制造业“一带一路”国际合作发展现状,详细阐述了福建制造业“一带一路”国际合作面临的问题,基于对外贸易大数据研究了福建代表性制造业“一带一路”合作情况,并提出了福建制造业“一带一路”国际合作的重点领域和相关政策建议,以期为福建开展制造业“一带一路”国际合作、推动制造业高质量发展提供有价值的参考。

[关键词]制造业 一带一路 国际合作 高质量发展

[中图分类号]F752

[文献标识码]A[文章编号]10019596(2021)080033-14

制造业是国民经济的主体,是实现产业振兴、经济可持续发展的基础和支撑[1]。福建是21世纪海上丝绸之路建设的核心区,是陆海内外联动、东西双向互济的国家开放创新平台[2]。作为制造业大省,福建建设“一带一路”制造业国际合作基地,推动制造业在全球范围内配置生产要素、布局供应链,促进国内国际资本、技术、人才等要素畅通循环,增强国内国际经济联动效应,对于福建迈向先进制造业强省和全方位推动高质量发展超越具有重要的战略意义。

本文以中国工程科技发展战略福建研究院重大咨询研究项目“福建建设‘一带一路制造业国际合作产业基地战略研究”的研究成果为基础,从福建制造业产业结构与竞争优势分析入手,详细阐述了福建制造业“走出去”和“引进来”的发展情况并提炼存在的问题,分析研究了福建代表性制造业国际合作关系全景图,提出了福建省制造业“一带一路”国际合作的重点领域与相关政策建议,以期为福建开展制造业“一带一路”国际合作、推动制造业高质量发展提供有价值的参考。

一、福建制造业产业结构与竞争优势分析

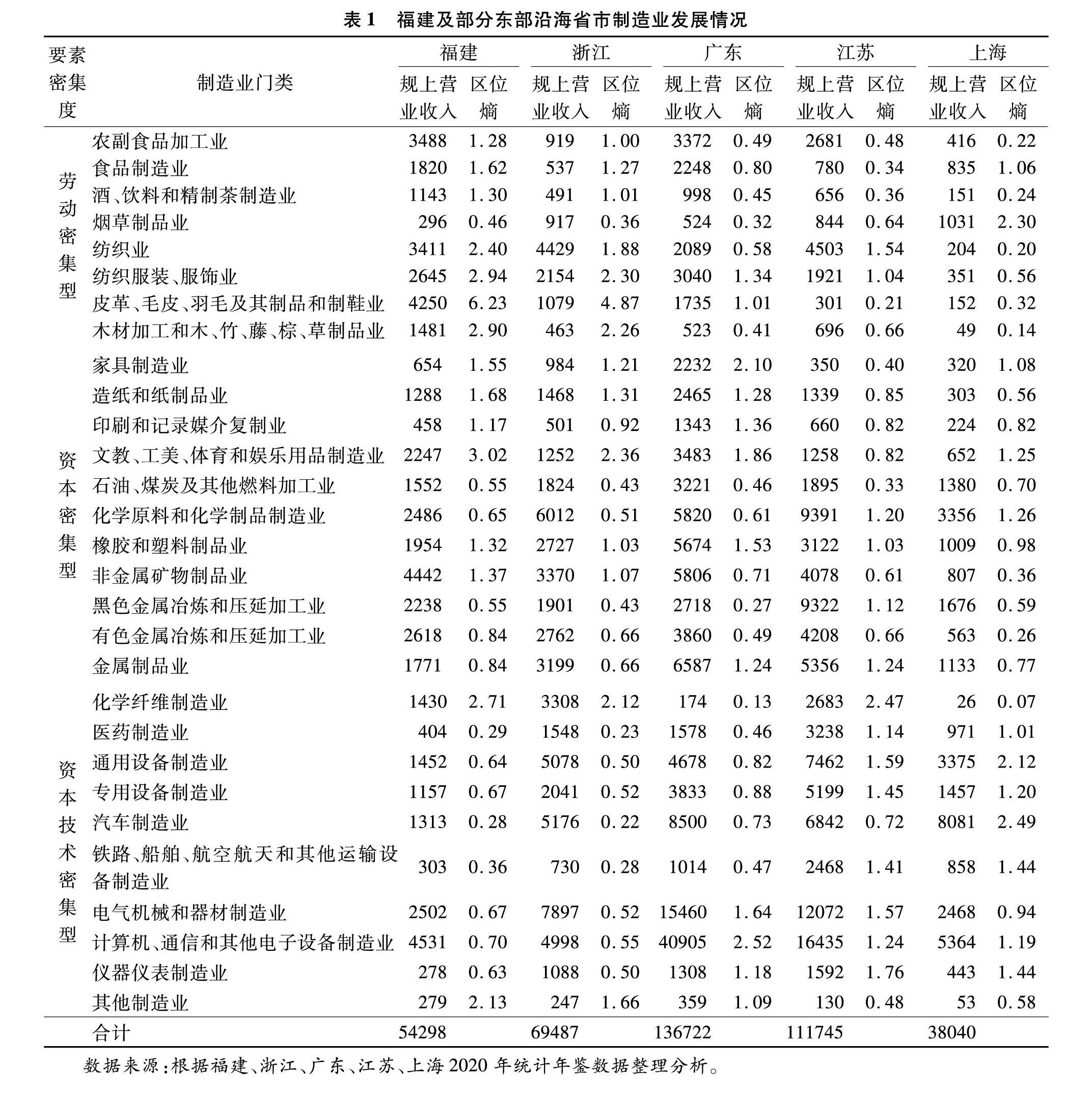

在产业结构研究中,区位熵理论主要用于衡量某一区域要素的空间分布情况,反映某一产业部门的专业化程度[3]。在规划咨询中,区位熵也常常作为分析区域产业集聚度和比较优势产业的测度方法[4]。一般来说,当区位熵大于1时,该地区的某一产业在全国具有竞争优势;相应地,当区位熵小于1时,则不具有竞争优势。本文根据国家统计局2017年国民经济行业分类(GB/T 4754—2017),按照要素密集程度对制造业包含的产业类型进行分类(未包括废弃资源综合利用业以及金属制品、机械和设备修理业),分别为劳动密集型、资本密集型和资本技术密集型[5]。同时,基于福建、浙江、广东、江苏、上海五个东部沿海发达省市2019年制造业规上企业主营收入数据,应用区位熵理论对比分析福建制造业产业规模、集聚程度和竞争优势(见表1)。

分析结果表明,劳动密集型制造业中,福建普遍具有较强的竞争优势。其中,食品制造业(区位熵1.62)竞争优势较强,纺织业(区位熵2.40),纺织服装、服饰业(区位熵2.94),皮革、毛皮、羽毛及其制品和制鞋业(区位熵6.23),木材加工和木、竹、藤、棕、草制品业(区位熵2.90)在我国具有非常强的竞争优势。资本密集型制造业中,福建也有较好的表现。其中,家具制造业(区位熵1.55),造纸和纸制品业(区位熵1.68),橡胶和塑料制品业(区位熵1.32),非金属矿物制品业(区位熵1.37)具有较强的竞争优势,文教、工美、体育和娱乐用品制造业(区位熵3.02)在我国具有非常强的比较竞争优势。资本技术密集型制造业中,化学纤维制造业(区位熵2.13)和其他制造业(区位熵2.71)在我国具有非常强的比较竞争优势。同浙江、广东、江苏、上海等东部省市相比,福建劳动密集型制造业具有明显的规模优势和产业竞争优势,多数资本密集型制造业在产业规模上具有一定的劣势,资本技术密集型制造业在产业规模和竞争力方面存在不足。在通用设备制造业、专用设备制造业、汽车制造业、运输设备制造业、电气机械和器材制造业等产业领域,以及支撑数字经济发展的计算机、通信和其他电子设备制造业领域,福建还需加快实现高质量和跨越式发展。

二、福建制造业“一带一路”国际合作发展现状

(一)福建制造业“走出去”现状

福建是21世纪海上丝绸之路核心区,制造业“走出去”成果初见成效。总体来看,福州、厦门、泉州等沿海城市是福建省制造业“一带一路”建设的三大主力军;民营企业如福耀玻璃、福建泉工是“走出去”的先锋队;福建制造企业以集群式“走出去”为主,抱团出海。从细分领域来看,传统优势行业是福建制造业“走出去”的主要领域。纺织服装产业借助国家产业的“政策东风”,加强协调产业布局,积极布局“一带一路”;石材制造行业长期与东南亚、中亚、南亚、非洲、欧洲国家有着密切的联系;福建机械装备已初步形成一批特色鲜明、輻射力大、竞争力强的产业集聚区和产业集群,成为“走出去”的重要一极;福建光电产业、汽车产业、石油化工业等相关企业园区蓬勃发展,全面对接“一带一路”建设。从贸易合作来看,福建与“一带一路”沿线国家合作密切。据厦门海关统计,2019年,福建省对“一带一路”沿线国家进出口合计4551亿元人民币,较上年同期增长16.3%,菲律宾、印度尼西亚和沙特阿拉伯为福建省对“一带一路”沿线国家进出口的前三大国家,出口商品主要为劳动密集型产品和机电产品[6]。2020年,受全球新冠肺炎疫情大流行和全球需求减弱的影响,福建对“一带一路”沿线国家的进出口出现部分下滑。进入2021年,福建省对“一带一路”沿线国家和地区合作持续升温。据福州海关统计,2021年1月~7月,福建省对“一带一路”沿线国家累计进出口3439.3亿元,较去年同期增长37.8%[7]。

(二)福建制造业“引进来”现状

福建制造业“一带一路”国际合作中,“引进来”的步伐稍显落后。根据2020年福建统计年鉴,2019年,中国香港对福建的实际投资金额接近30亿美元,占比约为64.7%。而“一带一路”沿线国家对福建投资还有比较大的提升空间,新加坡、韩国、泰国、印度尼西亚等国家2019年对福建实际投资总额约为2.9亿美元,总占比不到7%(见表2)。福建制造业外商投资企业投资总额呈逐年上升趋势,但增长率逐年放缓(见图1)。与此同时,2015—2019年,福建规上外商投资制造企业主营业务收入增长平稳,但外商投资制造企业数量出现一定程度的下降(见图2、图3)。当前,我国制造业与发达国家在研发、技术、人力资本等高级要素方面依然存在显著差距,构建“双循环”新发展格局离不开外资的参与[8]。福建应当进一步制定和落实对外资的开放政策,促进更高水平的对外开放,吸引并加大“一带一路”沿线国家制造业优势领域来闽投资力度,以加快推动福建制造业高质量发展。

(三)福建制造业“一带一路”国际合作典型模式

福建制造业在“走出去”的过程中形成了若干典型模式,主要有工程总承包模式、工业产品服务模式、抱团出海模式、本地化融合模式。中国电建福建公司以工程总承包方式承接的巴西美丽山±800千伏特高压直流输电线路一期工程,是中巴两国“一带一路”倡议下深化国际产能合作的代表性成果。福耀玻璃和金龙客车采用工业产品服务模式“走出去”,推动“一帶一路”国际合作高质量发展,如福耀玻璃的智能控制、集成总成、安全舒适的个性化和智能化服务,以及金龙客车阿波龙的电动化智能化网联化服务系统。紫金矿业“走出去”过程中采用了抱团出海模式,通过与中国进出口银行福建省分行等金融机构的合作,紫金矿业“走出去”在资金方面获得了大力支持。福建百宏在“走出去”过程中采用了本地化融合模式,百宏在越南投资了年产70万吨聚酯工程,总投资3.58亿美元,作为中越两国产能合作示范平台,全部投产后可以为越南当地提供3000个就业岗位,创造6.8亿美元的产值[9]。

福建制造业在“引进来”的过程中也形成了若干典型模式,主要有闽台合作模式、闽港合作模式、福建自贸区开放合作平台及其他开放合作模式。首先,福建制造业通过大力引进厦门联芯集成电路制造项目、福建捷联电子有限公司、冠捷电子(福建)有限公司、华映光电股份有限公司等台资企业,推动闽台合作,加快布局集成电路、新型显示等电子信息制造业。其次,闽港合作是福建制造业“引进来”的最重要模式,也是推动福建高技术制造业发展的重要驱动力。中国香港是福建省第一大外资来源地,实际利用港资占全省六成以上。截至2019年底,全省累计引进港资企业27988家,累计合同港资1557.1亿美元,实际利用港资873.7亿美元[10]。再次,福建依托自贸区的制度和区位优势深化合作,积极拓展与21世纪海上丝绸之路沿线国家和地区的开放合作,以电子信息、生物医药、高端装备、新材料、新能源等为重点,引进具有国际领先水平的制造业项目。最后,福建制造业还通过企业并购、合资以及技术合作等方式,推动制造业转型升级。如泉州九牧与西门子战略合作,推进智能化产品设计研发;LG麦可龙(福建)通过合资模式,提升了福建本地精密电子零部件制造能力。

三、福建制造业“一带一路”国际合作存在的问题

“一带一路”沿线涉及的国家众多,不同国家具有不同的政策环境和要素禀赋,经济发展程度和制造业水平不一,福建制造业“一带一路”国际合作中也存在不少亟待解决的问题。

福建制造业“走出去”过程中主要面临以下问题:一是政治环境与法律法规问题。“一带一路”沿线各国法律法规纷繁复杂,部分国家社会局势存在不稳定性,对福建制造企业“走出去”带来风险和不利影响。二是标准与知识产权问题。我国各类技术标准和规范国际认可度不高,与“一带一路”沿线国家标准体系差异较大,同时福建企业对沿线国家技术标准与规范了解不够,导致制造企业面临标准不一致难题和知识产权纠纷。三是资金财务问题。福建部分制造业企业吸引外资能力不足,境外融资能力弱。同时,因金融结算体系、汇率波动、税收外汇制度不同,“走出去”企业还会面临财务风险、税收风险、汇率风险、债务风险等问题。四是企业运营与高层次人才问题。福建制造业“走出去”过程中,不断面临企业国际化运营水平不高、高层次人才缺乏等难题[11]。五是语言及文化差异问题。“一带一路”沿线国家不同的语言文化环境及相对强势的工会,为福建制造企业“走出去”带来挑战。六是新冠肺炎疫情引发的问题。疫情加速企业数字化转型的步伐,全球产业链加速分散与重组[12]。福建制造业产业链、供应链将面临重大冲击,同时各国对进出口产品的技术标准规范提出新要求和设立新门槛,为福建制造业“走出去”带来新的难题。

在福建制造业“引进来”过程中主要存在以下问题:一是全球制造业对外投资呈下行趋势。联合国贸发会议(UNCTAD)数据显示,2020年全球外国直接投资(FDI)流量将在2019年1.54万亿美元的基础上下降近40%,这将使全球FDI自2005年以来首次低于1万亿美元,而流向亚洲国家的外资下降幅度最大,预计将下降高达45%[13]。因此,福建制造业在“引进来”方面将面临较大的竞争和下行压力。二是生产要素成本上升导致引进来吸引力降低。美国大力推行制造业回流政策,降低制造业税收、实施贸易保护政策、加大基础设施建设的投入[14]。东南亚、南亚等国家对制造业领域外资出台较多优惠政策,提升产业链配套能力,加上其劳动力成本较低,对制造业外资有较大吸引力。同时,少数西方国家推行贸易保护主义,持续打压和“围堵”我国高技术产业,福建高技术制造业“引进来”困难加大。三是制造业产业基础能力薄弱制约高端制造业引进来,福建省制造产业实力雄厚、产业集聚趋势明显、生产要素具备完全的竞争优势,但制造业配套能力不足,在基础零部件、关键材料、先进工艺、产业技术等基础领域相比广东、江苏等发达省份较为薄弱。另外,产业的配套能力相比长三角和珠三角还有较大提升空间,不利于引进高端制造业。四是创新环境不足影响制造业高质量引进来,工信部赛迪智库发布的《2020年我国区域制造业营商环境白皮书》显示,福建制造业基础设施、政策环境指标均进入全国前6,但创新环境指标排名第14[15]。另外,福建研发经费投入占GDP比重为1.78%,大幅低于全国平均水平2.23%。福建省2019年研发经费为753.7亿元,相比于广东省3098.5亿元、江苏省2779.5亿元、浙江省1669.8亿元等均有十分明显的差距[16]。

四、福建制造业“一带一路”国际贸易合作全景图

(一)数据与方法

在经济学、社会学、数量心理学、市场营销等领域中,多维尺度分析(Multidimensional scaling)是统计实证分析的常用方法,主要将多维空间的研究对象(样本或变量)简化到低维空间进行定位、分析和归类,同时又保留对象间的原始关系[17]。本文主要基于联合国贸易数据库(UN Comtrade)和国研网宏观经济数据库,分析整理相应制造业门类2018年对外贸易数据。同时,利用多维尺度法计算福建省和139个“一带一路”沿线国家(截至2021年1月底,排除数据不全的1个国家)制造业贸易合作关系,并以等高线的形式将概率密度可视化,等高线越高表明国家或地区间贸易关系越密切。分析产业门类来自于福建传统优势产业和支柱产业,主要包括食品、纺织、鞋服等劳动密集型产业,资本密集型产业——石化产业、冶金产业、建材产业,资本技术密集型产业——机械装备和集成电路产业。

(二)贸易数据多维尺度分析结果

1.劳动密集型制造业贸易合作情况。食品产业是福建具有较强竞争力的传统优势产业,贸易合作数据呈现出集聚的趋势,表现出在一部分国家食品产业的贸易极为密切,并且各国贸易的密切关系与其地理位置有较高的关联。具体表现在马来西亚、印尼、菲律宾等东南亚国家形成了明显的集聚,俄罗斯、乌克兰、土耳其等东欧部分国家和西亚部分国家之间,以及在捷克、保加利亚和希腊等中东欧和南欧部分国家之间也有较明显的集聚。从福建的角度来看,泰国、菲律宾、印尼、马来西亚等东南亚国家食品产业优势国家与福建都有较为密切的贸易往来,而中东欧食品产业优势国家与福建贸易往来相对较少(见图4)。

纺织鞋服产业是福建最具竞争力的传统优势产业集群,贸易合作数据呈现出集聚的趋势。具体表现在印尼、马来西亚、泰国等东南亚国家形成了明显的集聚,葡萄牙、意大利、孟加拉国等西欧部分国家和东南亚部分国家之间,以及克罗地亚、斯洛文尼亚等中东欧国家之间也有较明显的集聚。从福建的角度来看,与菲律宾、印尼、意大利、沙特等“海上丝绸之路”国家有着较为密切的贸易往来(见图5)。

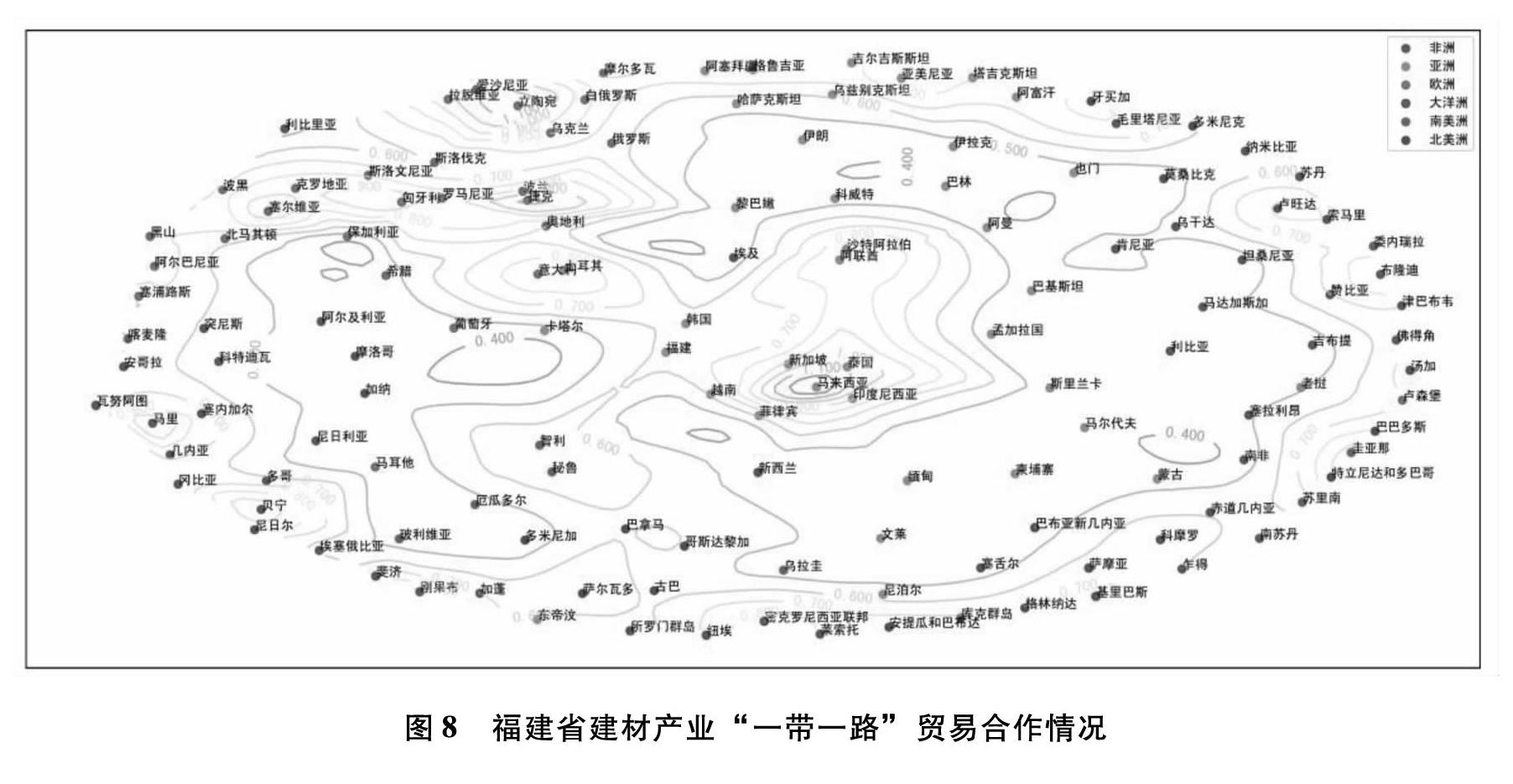

2.资本密集型制造业贸易合作情况。福建石油化工产业具有一定的竞争优势,冶金产业优势不明显,建材产业在国内具有非常强的竞争优势。石油化工产业贸易合作数据呈现出集聚的趋势,新加坡、泰国、马来西亚、印度尼西亚、沙特、阿联酋等东南亚、西亚国家和福建省形成了明显的集聚,福建与捷克、罗马尼亚、匈牙利、保加利亚等中东欧国家之间也有较明显的集聚。从福建的角度来看,韩国、泰国、沙特、马来西亚、印度尼西亚、菲律宾等国家与福建都有较为密切的贸易往来(见图6)。冶金产业贸易合作数据呈现出集聚的趋势,新加坡、马来西亚、印度尼西亚、泰国等东南亚国家和福建省形成了明显的集聚,从福建的角度来看,冶金产业东南亚优势国家与福建贸易往来较为密切,而印度尼西亚、马来西亚、泰国、韩国等国家是福建冶金产业重要的合作伙伴(见图7)。建材产业贸易合作数据呈现出集聚的趋势,马来西亚、泰国、新加坡等东南亚国家形成了明显的集聚,捷克、波兰、奥地利、罗马尼亚、匈牙利等中东欧国家之间也有较明显的集聚。从福建的角度来看,韩国、菲律宾、马来西亚、越南等国家是福建建材产业重要的合作伙伴(见图8)。

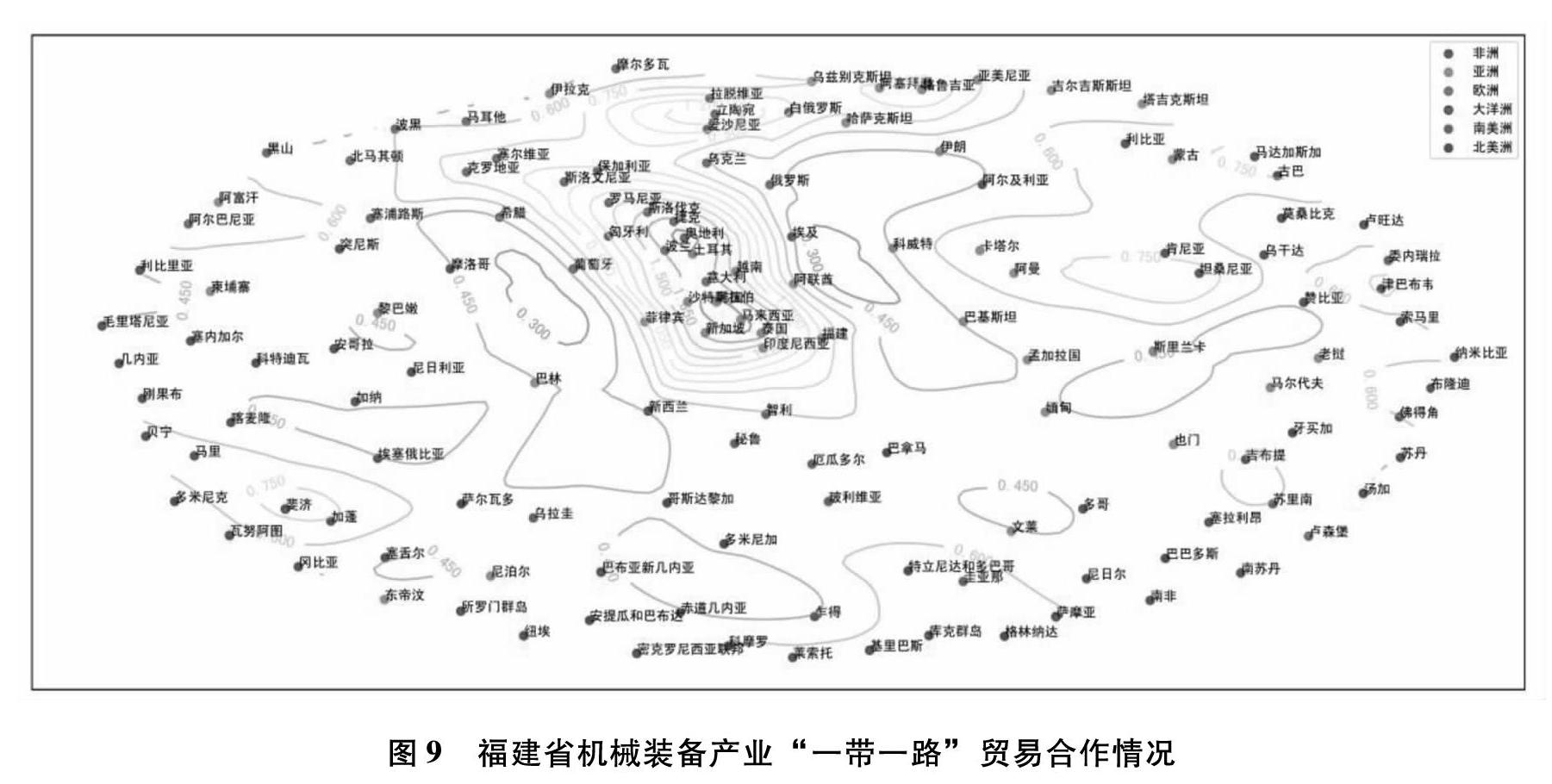

3.资本技术密集型制造业贸易合作情况。在资本技术密集型制造业中,福建机械装备领域以及集成电路产业在国内竞争优势不明显。机械装备贸易合作数据分析结果显示,韩国、马来西亚、新加坡、泰国、奥地利、土耳其、捷克、波兰、沙特等东亚、东南亚、西亚国家形成了明显的集聚。从福建的角度来看,马来西亚、韩国、泰国、新加坡、菲律賓、印度尼西亚等东亚、东南亚国家是福建机械装备领域重要的合作伙伴(见图9)。集成电路产业贸易合作数据分析结果显示,马来西亚、菲律宾、奥地利、泰国、印度尼西亚、捷克、波兰、韩国等形成了跨区域集聚的趋势,但是相关优势产业国家同福建贸易合作关系不够密切(见图10)。

五、福建建设“一带一路”制造业国际合作基地重点领域

福建是我国制造业大省,“十三五”时期,重点围绕主导产业、传统优势产业、新兴产业等领域持续发力。2019年,电子信息、机械装备、石油化工等三大主导产业工业增加值达5299.32亿元,占全省工业增加值的32.8%;纺织鞋服、食品、冶金、建材等传统优势产业实现增加值7774.53亿元,占全省工业增加值的48.1%[18]。战略性新兴产业增势强劲,新一代信息技术、高端装备、新能源、新材料等为代表的工业战略性新兴产业增长4.5%,占规模以上工业增加值的比重为25.6%[19]。在全球生产网络以及新一轮工业革命和科技革命的推动下,中国及“一带一路”沿线国家不断通过加强制造业国际合作,促进本国经济持续发展和产业振兴[20]。面向“十四五”,福建应当聚焦制造业优势产业和主要新兴产业领域,瞄准“一带一路”沿线产业发展高地和技术创新高地,有针对性地开展制造业开放合作,建设具有引领性的“一带一路”先进制造业基地。

(一)集成电路产业

集成电路产业作为现代信息产业的基础和核心产业之一,是关系国民经济和社会发展全局的基础性、先导性和战略性产业。福建集成电路产业在“一带一路”和国内优势并不明显,但是,福建集成电路产业发展具有较好的产业基础和发展环境。产业基础方面,福建正加快建立全省“一带双核多园”的集成电路产业格局,打造具有两岸合作特色的集成电路产业集聚区。厦门联芯、士兰微、通富微、泉州三安等一批集成电路产业重大项目正在加快建设。集成电路产业发展实现了从无到有、由弱向强的历史性突破,成为引领福建产业转型升级的引擎。在发展环境方面,福建省委、省政府始终把“数字福建”建设作为一项重大战略工程持续推进,数字经济领先全国。2019年,福建省数字经济总量达1.73万亿元,占GDP比重超过40%[21]。数字经济的快速发展成为福建经济社会高质量发展新引擎,在撬动新产业、新业态蓬勃发展的同时,将会为集成电路产业发展提供有力支撑。当前福建应抢抓机遇,推进与韩国、新加坡等国以及台湾地区的开放合作,加强与我国集成电路技术创新高地上海、广东、江苏等省的合作交流,打造领先的“一带一路”集成电路产业基地。

(二)高端装备产业

福建装备制造业已初步形成一批特色鲜明、辐射力大、竞争力强的产业集聚区和产业集群。嘉泰数控、威诺数控、太古、龙净环保、上润精密仪器、厦船重工、马尾造船、厦工、龙工等企业,在数控机床、工业机器人、环保设备、橡塑机械、工程机械、航空维修、高技术船舶及海工装备等领域已具备一定的竞争优势,部分装备已经沿着“一带一路”“走出去”。装备制造业是工业的核心部分,承担着为国民经济各部门提供工作母机、带动相关产业发展的重任。高端装备集成了多学科和多领域高精尖技术,在产业链中占据核心部位,其发展水平决定产业链的整体竞争力[22]。面对加速演变的世界百年未有之大变局,福建高端装备制造业仍需坚持开放合作,攻关相关核心关键技术,推动装备制造业向智能化、高端化发展。一方面应深化与印度尼西亚等东南亚国家的贸易合作,同时加大与意大利、俄罗斯、斯洛伐克等国家技术服务合作,发展“一带一路”先进高端装备产业基地。

(三)新能源汽车产业

新能源汽车是全球汽车产业转型发展的主要方向和促进世界经济持续增长的重要引擎,世界主要汽车大国纷纷加强战略谋划、强化政策支持,跨国汽车企业加大研发投入、完善产业布局。我国《新能源汽车产业发展规划(2021—2035年)》指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。福建在新能源汽车领域具有一定的基础和优势,福州、厦门、泉州、宁德、龙岩等已初步形成汽车产业集群,东南汽车、奔驰、云度、上汽集团(宁德)、福耀玻璃、万润新能源、宁德时代和金龙客车、龙马环卫等企业带动乘用汽车、商用汽车及零部件、专用车等上下游产业协同发展。据韩国研究机构SNEResearch公布的2020年全球动力电池装机量数据显示,2017-2020年宁德时代动力电池装机量连续四年位居世界第一。福耀玻璃是国内汽车玻璃行业的龙头企业,也是全球最大的汽车玻璃生产商。目前福建正加快推进福建奔驰、海西汽车等新能源汽车项目,深化与一汽集团合作。福建应利用好相关有利资源,面向“一带一路”汽车产业优势国家,引进汽车产业高端创新和产业资源,打造“一带一路”新能源汽车产业基地。福建应积极把握当今汽车产业与能源、交通、信息通信等领域有关技术加速融合,汽车产业的电动化、网联化、智能化等潮流和趋势。一方面,深化与印度尼西亚等东南亚国家的贸易合作,另一方面,加强同意大利、波兰等国家及地区技术合作,打造“一带一路”新能源汽车产业基地。

(四)石化产业

石化产业是福建重点培育的三大主导产业之一,福建多年来持续推进闽台石化产业对接,布局建设湄洲湾、古雷两个國家级石化基地,已经形成以古雷石化、联合石化、中化泉州、福建炼化等企业为龙头,具有一定规模和实力的石化产业集群。《福建省“十四五”制造业高质量发展专项规划》提出,到2025年,全省石油化工产业规模达到1万亿元,石油化工产业将成为福建制造业高质量发展的重要领域。福建应当加强同沙特等国家及中国台湾地区技术合作,同时深化与印度尼西亚和新加坡等国的贸易合作,打造“一带一路”石化一体化产业基地。

(五)纺织鞋服产业

纺织鞋服产业是福建最具竞争优势的传统产业,已形成完整产业链。数据显示,2019年,福建纺织鞋服规上工业实现营业收入达1.1万亿元,其中纺织服装实现营收7406亿元,居全国第五;制鞋业实现营业收入3618亿元,运动鞋类规模居全国第一[23]。纺织鞋服产业作为传统优势产业急需要转型升级,需要加快发展新一代时尚、功能、智慧服装;拓展产业用纺织纤维生产、非织造、加工装备、成品应用等产业链;纺织鞋服制造企业需要加快功能性鞋类产品开发应用,推动整个纺织鞋服产业向个性化、差异化和时尚化方向发展。《福建省“十四五”制造业高质量发展专项规划》提出,到2025年,全省现代纺织服装产业规模达到1.4万亿元。福建将重点发展化纤、棉纺织、染整、服装及产业用纺织品、鞋业等领域,以设计和品牌化牵引,实现产业集聚化、智能化、高端化发展。面向“十四五”,福建应升级同意大利、葡萄牙等国家设计合作,同时强化同印度尼西亚与马来西亚等国的贸易,打造“一带一路”纺织鞋服时尚产业基地。

(六)食品产业

食品工业在福建产业结构中占有重要地位。福建省食品工业协会数据显示,2020年,福建省规模以上食品工业企业2402家,实现营业收入达6169.07亿元,稳居全国第五位。在营业收入的6169.07亿元中,农副食品加工业达3193.33亿元,食品制造业达1650.99亿元,酒、饮料和精制茶制造业达1015.29亿元,烟草制品业达309.46亿元。福建各地立足资源优势,大力发展特色食品工业。南平圣农、古田食用菌、建瓯笋竹、武夷山乌龙茶等依托生态资源优势发展山区资源型食品工业;福州、漳州、莆田等地发挥临港优势,发展水产品加工、食用油加工、罐头制造、啤酒酿造等临港食品工业;泉州、漳州、厦门等地依靠创新能力和电商优势,发展“两头在外”的休闲食品制造业。福建应加强同东南亚和中东欧等食品优势国家开放合作,建设领先的“一带一路”食品产业基地。

六、政策建议

(一)坚持制造业多元开放合作,构建国内国际双循环通道

依托“一带一路”建设,坚持“引进来”和“走出去”协同发展,推动跨区域开放合作,构建推动福建制造业高质量发展和国内国际双循环通道。建设制造业开放创新体系,依托自贸区、高新区、经济开发区及科研院所等单位深化与“一带一路”沿线国家、港台地区、制造业发达省市的产学研合作,吸引全球顶尖创新资源在福建开展核心技术攻关,拓展产业链和创新链网络。依托“一带一路”建设积极对接重点国别开展双边合作,强化高端资源、技术、产品多元化供应和互利合作,引导和支持龙头骨干企业“走出去”,鼓励“走出去”企业本土化,加强境内产业园与境外经贸合作区的产业链、供应链协同合作。充分发挥侨资侨智在政策沟通、经贸合作、融通内外方面的桥梁和枢纽作用,让更多高端资源要素汇聚福建。

(二)提升与“一带一路”沿线国家制造业数字化合作水平

开展“一带一路”制造业数字化国际合作,充分发挥数字中国建设峰会平台优势,深化制造业国际合作交流,深化与“一带一路”沿线国家和地区在制造业数字化转型等领域交流互动。建设“海上丝绸之路制造业创新合作平台”,围绕集成电路、高端装备、新能源汽车、石油化工、纺织鞋服、食品产业等重点产业集群,为“一带一路”沿线国家和地区的产业升级提供全生命周期、全流程的数字化赋能服务。

(三)提升福建制造业标准的“一带一路”国际竞争力

大力提升制造业标准国际化影响力和本地化,带动福建制造业整体向产业链中高端跃升,提高制造业国际品牌影响力和美誉度。针对福建制造业重点领域,面向“一带一路”主要贸易国家,组织开展中国标准与国际国外标准、技术法规的比对研究工作。积极引进国际标准和国外先进标准,加快完善标准体系建设,提升我国标准先进性和系统性。推进与主要贸易国家的制造业标准互换互认工作,形成全面的互认标准目录。围绕福建制造业“一带一路”重点合作领域,推动国家标准、地方标准、行业标准和企业标准外文版制定。鼓励行业协会、产业联盟、高校、企业等根据实际需求积极参与标准外文版制定和数字出版,同时鼓励外资企业申报和参与标准外文版制定。

(四)健全与“一带一路”沿线国家合作机制与平台

加快建立与沿线国家政府部门、驻地使领馆、华裔商会、法律事务所等合作交流机制,发挥各类博览会、研讨会、国际峰会、投洽会、经贸合作论坛、投资论坛等平台作用,积极调动各方力量实时掌握沿线国家相关政策动态,妥善引导解决贸易摩擦、跨文化冲突等难题,进一步加强信息咨询、合作平台和投融资服务。完善与有关国家在投资保护、金融、税收、海关、人员往来等方面的合作机制,提高境外投资便利化水平,帮助企业跨越技术性贸易壁垒,为福建企业“走出去”创造良好环境。

(五)整合“一带一路”沿线制造业供应链资源,优化投资环境

加强产业链、供应链韧性,加快整合“一带一路”沿线国家的制造业供应链上下游资源,依托产业集群、区域共性需求构建典型产业制造供应链基地与枢纽。完善跨境供应链物流网络,积极推进供应链系统信息体系建设,建设覆盖商流、资金流、信息流的供应链管理系统与平台,提高沿线产业链供应链的稳定性和整体效率。深化福建省与沿线国家海关、质检、商务跨境等合作,搭建海关数据联网、电子通关互认系统、金融结算服务平台等。

(六)建设国际化人才培养基地,做好沿线科技人才布局

鼓励华侨大学、厦门大学等福建高校联合成立“海丝”核心区工程教育培养联盟,推动福建省和“一带一路”沿线国家和地区开展工程教育合作,打造“丝路人才”培养基地。充分发挥侨团优势携手闽籍海外侨胞共同参与“一带一路”教育合作和人才基地建设,联合培养“一带一路”国际化复合型人才。重点依托境外大型企业、工业园区和产业集群,充分利用“人才智云”等网络云端平台,大力开展与制造业产业集群相互匹配的技术人才培训与职业教育,切实解决企业境外人才短缺等难题。

参考文献

[1]潘云鹤,刘曦卉,明新国,等.中国制造业“一带一路”国际合作的机遇与挑战研究[J].中国工程科学,2019,21(4):7-13.

[2]王海峰.新时期福建21世纪海上丝绸之路核心区建设思路探析[J].国际贸易,2019(5):76-81.

[3]馮叔君.基于区位熵的“一带一路”沿线国家的产业结构研究[J].学习与实践,2020(7):53-61.

[4]陈彦光.城市和区域产业发展分析的增长商测度[J].人文地理,2017,32(4):86-94.

[5]黄先海.中国制造业贸易竞争力的测度与分析[J].国际贸易问题,2006(5):12-16.

[6]厦门海关.2019年福建省对“一带一路”沿线国家进出口4551亿元拉动福建省外贸整体增速5.2个百分点[EB/OL].(2020-01-22)[2021-08-19].http://www.customs.gov.cn/xiamen_customs/491073/491074/2855628/index.html

[7]福州海关.今年前7个月福建省进出口同比增长38%规模突破万亿元[EB/OL].(2021-08-13)[2021-08-19].http://www.customs.gov.cn//fuzhou_customs/484123/484124/3815469/index.html.

[8]王建,李清杨.新冠肺炎疫情影响下国际生产结构调整分析——兼论制造业FDI是否会撤离中国[J].亚太经济,2021(1):25-33,149-150.

[9]李晓纬.福建晋江在越南成立企业服务中心政企合力助推“一带一路”建设[EB/OL].(2019-03-24)[2021-08-16].https://www.imsilkroad.com/news/p/334175.html.

[10]立足优势深化合作推动闽港合作提质升级[N/OL].(2020-08-05)[2021-08-16].http://fjrb.fjsen.com/fjrb/html/2020-08/05/content_1273610.htm?div=-1.

[11]张晓静,王康妮,李姣,等.“一带一路”高质量发展背景下中国企业“走出去”的战略思考[J].国际贸易,2020(1):15-21.

[12]张应进.新冠疫情影响下的东南亚经济[J].东南亚研究,2021(1):64-84,154.

[13]United Nations Conference on Trade and Development.World Investment Report 2020[R].Geneva:UNCTAD,2020.

[14]刘青,王俊力.发达国家收紧高科技领域外资流入趋势及对我国技术进步的影响[J].国际贸易,2021(1):39-46.

[15]赛迪智库工业经济研究所.2020年我国区域制造业营商环境白皮书[R].2021.

[16]国家统计局.2019年全国科技经费投入统计公报[EB/OL].(2020-08-27)[2021-08-18].http://www.stats.gov.cn/tjsj/tjgb/rdpcgb/qgkjjftrtjgb/202107/t20210720_1819716.html.

[17]Cox T,Cox M.Multidimensional scaling[M].London:Chapman & Hall,1994.

[18]林清智.培优做强产业,解决“卡脖子”困境[N/OL].(2020-08-29)[2021-08-16].https://fjrb.fjdaily.com/pc/con/202008/29/content_36711.html.

[19]福建统计局.2020年福建省国民经济和社会发展统计公报[EB/OL].(2021-03-01)[2021-08-15].http://www.fujian.gov.cn/zwgk/sjfb/tjgb/202103/t20210301_5542668.htm.

[20]汤永川,潘云鹤,张雪,等.“一带一路”沿线六大经济走廊优势产业及制造业国际合作现状分析[J].中国工程科学,2019,21(4):60-68.

[21]颜珂,钟自炜,邵玉姿.数字福建大步向前[N/OL].(2020-10-12)[2021-08-17].http://it.people.com.cn/n1/2020/1012/c1009-31888256.html.

[22]林迎星,廖菊珠.基于创新驱动的福建省高端装备制造业发展研究[J].福建论坛(人文社会科学版),2019(7):177-184.

[23]林侃.福建纺织鞋服:逆境中成长[N/OL].(2020-07-27)[2021-08-16].http://fjrb.fjsen.com/fjrb/html/2020-07/27/node_24.htm.

作者简介

1.汤永川,浙江大学,教授,中国创新设计产业战略联盟副秘书长。

2.黄江杰,浙江大学,博士研究生。

3.孙守迁,浙江大学,教授,中国创新设计产业战略联盟秘书长。

4.徐西鹏,华侨大学,教授,福建省科协副主席,福建省机械工程学会理事长。

5.黄辉,华侨大学,教授,福建省机械工程学会秘书长。

6.张彦敏,中国机械工程学会常务副理事长,教授级高工,中国机械工业联合会副会长,国家制造强国战略咨询委委员,中国创新设计产业战略联盟副理事长,中国科协智能制造学会联合体秘书长。

7.刘惠荣,中国机械工程学会科普与评价处副处长,高级工程师,中国创新设计产业战略联盟副秘书长。

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

计算机教育(2016年8期)2016-12-24

经济研究导刊(2016年30期)2016-12-24

科技视界(2016年26期)2016-12-17

科教导刊(2016年28期)2016-12-12

上海企业(2014年9期)2014-09-22