关键审计事项研究:准则、理论与研究机会

2021-10-20 20:22邓英雯

国际商务财会 2021年2期

关键词:经济后果

邓英雯

【摘要】2016年12月,财政部印发《中国注册会计师审计准则第 1504 号——在审计报告中沟通关键审计事项》,随着审计实践中对关键审计事项的重视程度增加,学术界越来越多的学者关注到这一话题,并对关键审计事项披露的经济后果和影响因素展开了讨论。文章首先对国内外关键审计事项准则进行比较,之后系统回顾与关键审计事项有关的文献,并概述这一领域未来可能的研究方向。

【关键词】关键审计事项;审计准则;经济后果

【中图分类号】F239

★基金项目:中国人民大学2020年度拔尖创新人才培育资助计划成果。

一、引言

高质量财务报告在当今日益复杂的全球商业环境和动荡的金融市场上尤为重要,现有股东、潜在投资者和其他利益相关者希望通过寻求相关且可靠的信息来减少决策中的不确定性,因此,外部审计发挥着重要作用,其有利于提升客户财务报告的可靠性。审计报告是审计师与报告使用者沟通信息的主要渠道,然而,固定格式的审计报告和有限类型的审计意见使得信息使用者较难从中获取充分的信息。国内外的财务丑闻和审计失败案例引起了关于审计价值和审计师角色的大量争论,提高审计师与报告使用者之间的沟通质量迫在眉睫(Asare和Wright,2012;Carson等,2013)。为了满足信息使用者的需求,提高审计报告的决策有用性,国际审计与鉴证标准委员会(IAASB)及各国的监管机构和专业组织对审计报告系列准则先后进行了修订,其中,在审计报告中增加披露关键审计事项(Key Audit Matters,KAM)是非常重要的实质性变化。

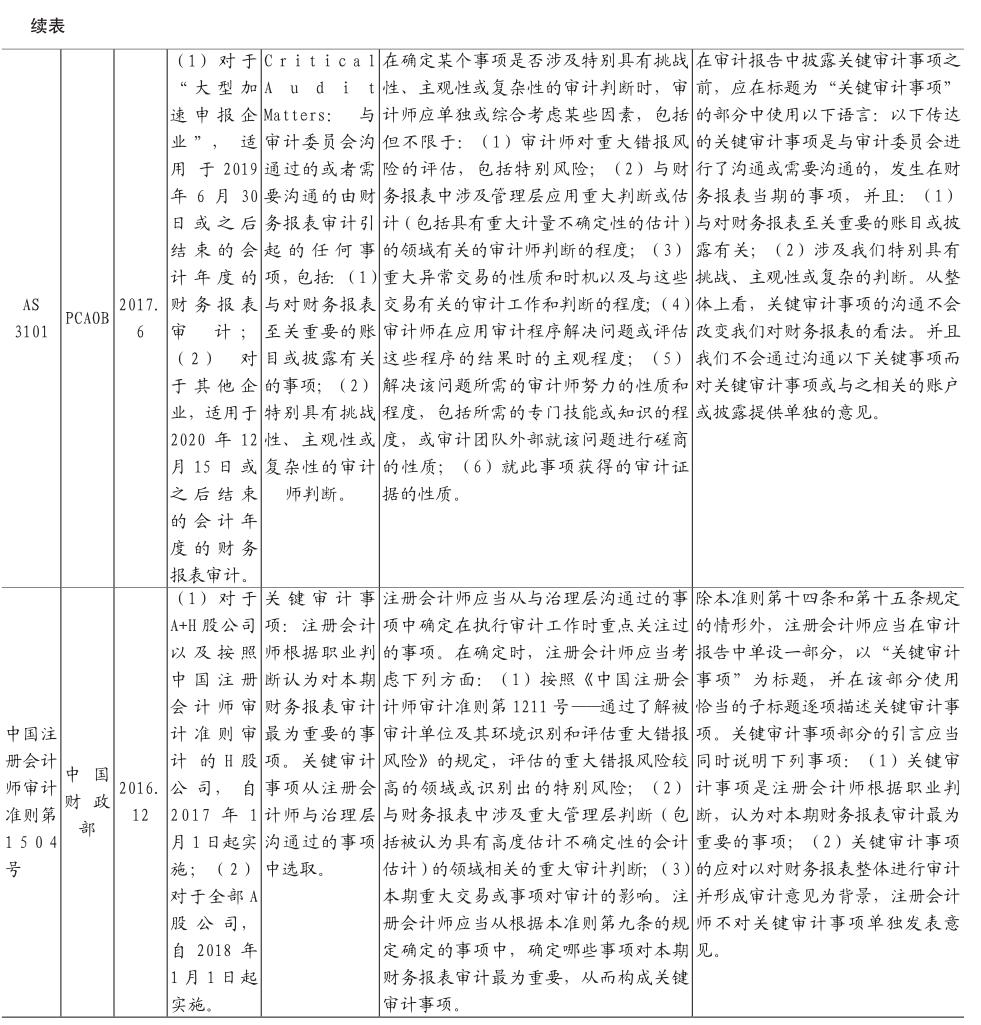

在我国,为增加审计报告的沟通价值,财政部于2016年12月23日正式批准发布了新审计报告准则,增加了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,准则规定注册会计师应当在审计报告中单设一部分,以“关键审计事项”为标题,并在该部分使用恰当的子标题逐项描述关键审计事项。自2017年1月1日起,我国 A+H 股上市公司以及按照中国注册会计师审计准则审计的H股公司率先开始执行新的审计准则;全部A股上市公司于2018年1月1日开始全面执行新的审计准则。

虽然关键审计事项准则实施时间并不长,学术界已展开了围绕关键审计事项披露的经济后果与影响因素的广泛探讨。随着关键审计事项披露实践常态化,学者们的研究视角越来越广,有必要对国内外研究进行系统梳理。本文首先梳理国内外关键审计事项准则的发展,并就准则的内容进行比较;之后以“关键审计事项”“Key Audit Matters (KAM)”“Critical Audit Matters (CAM)”等为关键词搜索中英文文献,盡可能详尽地检索目前发表的研究关键审计事项的文章,根据文章话题进行分类,主要从关键审计事项披露的经济后果和影响因素两大方面对现有的研究成果予以综述;最后对本文进行总结,并概述关键审计事项这一领域未来可能的研究方向。

二、国内外关键审计事项准则的发展及比较

从国际上来看,国际审计与鉴证标准委员会(IAASB)、英国财务报告理事会(FRC)、美国公众公司会计监督委员会(PCAOB)等先后就关键审计事项制定了相关审计准则。

金融危机之后,IAASB对国际金融危机中暴露出的审计报告缺陷进行了反思和总结,考虑到传统审计报告的弊端,IAASB于2011年5月通过发布《增强审计报告的价值:深索变革的选项》(“Enhancing the Value of Auditor Reporting: Exploring Options for Change”)的咨询文件来收集财务报表使用者对审计报告有用性的看法,以探索可能用于提高审计报告质量和价值的选择。2015年1月15日,IAASB正式颁布了新审计报告系列准则,其中包括:制定了《ISA 701,在独立注册会计师报告中沟通关键审计事项》(“Communicating Key Audit Matters in the Independent Auditors Report”);修订了ISA700、ISA705、ISA706、ISA260、ISA570、ISA720六项准则。这一系列准则的重点在于要求注册会计师在报告中沟通关键审计事项,要求上市公司在财务报表审计报告中单设一部分,以关键审计事项为标题,沟通注册会计师确定的在当期财务报表审计中最重要的事项,非上市公司审计自愿执行。新准则适用于 2016年12月15日及之后的财务报表审计。

英国是欧洲最早采用关键审计事项准则的国家之一。2013年6月,英国财务报告理事会(FRC)发布了经修订的《ISA(UK and Ireland)700,独立审计师对财务报表的报告》(“The Independent Auditors Report on Financial Statements”),准则要求审计师对审计过程中发现的重大错报风险进行披露。2016年6月,FRC基于IAASB制定的ISA 701发布了《ISA 701(UK),在独立注册会计师报告中沟通关键审计事项》(“Communicating Key Audit Matters in the Independent Auditors Report”),同样,该准则要求注册会计师在审计报告中沟通关键审计事项(KAM),对2016年6月17日之后财务报表的审计生效。

在美国,公众公司会计监督委员会(PCAOB)于2017年6月1日正式发布了新的审计报告准则《AS 3101,当审计师表达无保留意见时审计师关于财务报表审计的报告》(“The Auditors Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion”),要求当审计师发表无保留意见时,应当在审计报告中沟通关键审计事项(Critical Audit Matters,CAM),同时要求披露审计师的任期和角色等。对于“大型加速申报企业”(large accelerated filer)1,该准则在2019年6月30日或之后结束的会计年度审计中生效,对于其他上市公司,该准则在2020年12月15日或之后结束的会计年度审计中生效。

在我国,为了实现审计准则的国际趋同以及更好地满足我国财务报表使用者的要求,注册会计师协会发布了审计报告相关准则征求意见稿。随后,财政部于2016年12月23日批准发布了由审计准则委员会通过的新审计准则,即《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》等12项准则,规范了注册会计师如何确定关键审计事项以及沟通关键审计事项的形式和内容。

虽然各机构发布关键审计事项准则的目的相同,但准则的具体细节存在一定的差异。例如,美国审计准则中对关键审计事项的用词为“Critical Audit Matters”(CAM),而国际审计准则以及英国发布的审计准则中用词均为“Key Audit Matters”(KAM),定义并不完全一致。表1将上述提到的审计准则进行详细的比较:

通过表1的对比可知,我国和英国的审计准则均与国际审计准则趋同,我国的关键审计事项准则与ISA 701基本完全一致。ISA 701(UK)与ISA 701总体上保持一致,即对关键审计事项的定义以及确定关键审计事项的要求没有差别,但在细节方面存在些许差异,例如,除了IAASB对关键审计事项的披露要求,FRC还强调将重大错报风险确定为该定义下的关键审计事项。与我国和英国不同,美国的审计准则与国际审计准则的差异相对较大。从对关键审计事项的定义来看,ISA 701强调关键审计事项应当从与治理层沟通过的事项中选择,而AS 3101则表示关键审计事项产生于与审计委员会沟通过的或需要沟通的事项,该事项与对财务报表至关重要的账目或披露有关特别具有挑战性,且涉及主观或复杂的审计师判断。在确定关键审计事项的要求方面,AS 3101提供了用于确定某事项是否涉及特别具有挑战性、主观性或复杂性的审计判断的一系列因素,而ISA 701重点从三个方面阐述了审计师在从与治理层沟通的事项中确定需要重点关注事项应当考虑的因素。在关键审计事项的描述和披露方面,美国的审计准则与国际审计准则也存在诸多差异。

三、国内外关键审计事项的理论研究

(一)关键审计事项披露的经济后果

各国制定关键审计事项准则的主要目的包括提高审计报告的信息含量与沟通价值、增强报告的相关性和决策有用性、强化注册会计师与审计相关的责任等。那么究竟关键审计事项的披露能否带来上述效果,对各利益相关者会产生哪些影响呢?现有文献对此进行了探讨。

1.信息含量视角

與关键审计事项披露相关的最直接的问题是该披露是否具有信息含量呢?大多数研究认为关键审计事项的披露具有信息含量。如,有证据表明关键审计事项的披露在A股市场上得到了积极回应(张子健和李小林,2019)。公司在披露关键审计事项后,相比于其他没有披露关键审计事项的公司,获取的超额市场回报变化显著较高,表明投资者从关键审计事项中获取了增量信息,给予积极反应,即关键审计事项增加了审计报告的价值(王艳艳等,2018)。关键审计事项的类型不同,其信息含量也会存在差异(王旭东和程安林,2018)。同时,关键审计事项中包含公司特有信息,因而沟通关键审计事项能够降低股价同步性;披露的关键审计事项数量与公司的股价同步性呈负向关系,且披露越详尽、披露的关键审计事项为非行业共有时,二者之间的关系更明显,该证据表明关键审计事项有助于投资者了解公司信息(王木之和李丹,2019)。另外,审计报告中披露关键审计事项能显著降低上市公司的股价崩盘风险;且关键审计事项披露的数量越多,对股价崩盘风险的抑制作用越强(史永和李思昊,2020)。来自实验研究的证据表明,审计报告改进后,个体投资者感知的审计报告的相关性、有用性更强(张继勋和韩冬梅,2014);另外,关键审计事项的表述方式:是否存在针对关键审计事项的结论性评价会影响投资者的投资判断,在有针对关键审计事项结论性评价时,投资吸引力更高(张继勋等,2019)。唐建华(2015)对IAASB发布审计改革的措施进行解读,认为披露关键审计事项有助于改善审计报告的信息含量,提高信息使用者对审计工作的认可,便于其理解财务报表。冉明东和徐耀珍(2017)以2017年首批试点的审计报告为样本进行了分析,研究认为,关键审计事项在很大程度上提高了审计透明度,在披露形式和方法上也具有实践创新。类似地,路军和张金丹(2018)、薛秀芳(2020)对2017年A+H股公司披露的关键审计事项进行了系统梳理,对关键审计事项段的结构、内容和审计师的应对做了描述性统计分析,研究认为关键审计事项的披露提高了审计工作的透明度,能够为财务报表使用者提供增量信息,但相比于英国,我国A+H股上市公司披露的关键审计事项数量偏少。杜里昂(2018)对关键审计事项对投资者信息决策有效性的影响进行了分析,认为关键审计事项有利于风险导向审计,提醒投资者关注重大风险领域,但关键审计事项的篇幅不一,信息含量不同。陈丽红等(2019)从盈余价值相关性的角度考察了关键审计事项披露的信息含量,其发现A+H股公司在披露关键审计事项后,盈余价值相关性显著下降,表明关键审计事项提供了增量风险信息,增加了投资者感知的盈余不确定性,从而在决策时更少地依赖盈余信息。也有文献从分析师视角探究新审计准则实施对资本市场信息环境的影响,发现新审计准则的实施提高了分析师预测准确性,且这种效应随着审计报告中披露的关键审计事项的数量增加而更明显,表明关键审计事项的披露具有信息含量(赵刚等,2019)。

国外很多研究也支持了关键审计事项具有信息含量这一观点,如,Christensen等(2014)通过实验的方法研究了非专业投资者如何对关键审计事项做出反应,结果表明收到有关键审计事项段的审计报告的投资者的投资意愿更低,但当在关键审计事项段后提供解决关键审计事项的说明时,这种效应会减弱。Reid(2019)基于英国的数据,研究发现重大错报风险的披露能够显著影响投资者决策,且披露的越详细,市场反应越大,即该披露具有信息含量。根据Sirois等(2018)的实验研究关键审计事项的披露会影响报告使用者的信息获取过程,当沟通关键审计事项时,参与者会更关注与关键审计事项相关的财务报告披露。

但也有学者有不同的发现,认为关键审计事项并不一定具有信息含量。阚京华和刘超宇(2018)基于对2017年披露关键审计事项的审计报告的分析,认为关键审计事项是否能产生信息价值存在不确定性,关键审计事项的形式和内容差异较大,数量和质量参差不齐,其能否产生价值受到诸多因素的影响。Lennox等(2017)通过对英国扩展审计报告中的重大错报风险披露进行研究,发现在短期时间窗口内,投资者并未发现这些披露具有增量信息。在长期时间窗口,重大错报风险能够捕获会计计量中的不确定性,但重大错报风险披露缺乏增量信息,因为大多数风险已由管理层在先前的收益公告、电话会议或上一年度的年度报告中得以披露。Boolaky和Quick(2016)用实验研究的方法,检验了债权人视角下,关键审计事项是否具有信息含量,发现关键审计事项对银行对企业的感知和信贷决策没有显著影响。

2.审计师责任视角

根据关键审计事项准则,审计师不单独对关键审计事项发表意见,因此关键审计事项的披露不应改变审计师从整体上对财务报表发表的意见和审计师的潜在责任(IAASB,2015),但其对审计师法律责任可能存在潜在影响(Tysiac,2013;Gaetano,2014)。究竟披露关键审计事项会对审计师的责任产生何种影响,现有研究得出了不同的结论(如:Gimbar等,2016;Brasel等,2016;张继勋等,2015;Gimbar等,2016)对早期关于这一话题的研究进行了综述。

一方面,关键审计事项的披露可以作为包含高风险领域责任的“免责声明”,因而会降低审计失敗给审计师带来的责任。关键审计事项中包含了审计师认为可能存在重大错报风险、涉及审计人员重大职业判断等问题,有助于提醒投资者对企业风险进行关注,即审计师对企业的重大潜在风险进行了事先预警,因而投资者可能会认为审计师已尽到了其职责,从而减轻感知的审计师责任。另外,关键审计事项的披露能够向投资者传达出审计师对于主观性强的复杂项目做出恰当审计判断是较为困难的,从而会增加投资者对审计师工作难度的理解,认识到审计师在审计工作中的谨慎和勤勉,相应地会减轻投资者对审计师责任的感知。张继勋等(2015)的实验研究证实了这一观点,即标准审计报告中披露关键审计事项减轻了投资者感知的审计人员的责任,当关键审计事项与之后发现的企业重大错报事项一致时,投资者感知的审计人员责任最低。类似地,韩冬梅和张继勋(2018)研究发现,当关键审计事项涉及的项目存在重大错报时,披露关键审计事项能够降低审计师感知的审计责任。相比于没有结论性评价的关键审计事项,对关键审计事项的结论性评价会提高审计师感知的责任。国外学者Kachelmeier(2017)研究认为,关键审计事项涉及存在较高不确定性的领域,其披露能够就某些错报风险警示投资者,因此如果企业未来在关键审计事项涉及的领域发生了错报,投资者对审计师的责任评估会较低。Asbhr和Ruhnke(2019)采用实验研究的方法探究了关键审计事项对审计师判断的影响,其研究发现与没有关键审计事项报告要求的情况相比,报告了关键审计事项的审计师会由于已经在关键审计事项段中提到了较高不确定性的事项,从而感觉到“道德许可”,导致更少的对财务报表的调整。Brasel等(2016)的实验研究表明,当未发现的错报难以预期时,披露关键审计事项会降低陪审员感知的审计师的责任;但是当关键审计事项与后续发生的错报不相关时,与没有披露关键审计事项相比,披露关键审计事项对审计师的责任没有影响。

另一方面,披露关键审计事项这一新增信息,可能会增加审计师的责任(Gaetano,2014)。Gimbar等(2016)认为关键审计事项的披露会增加诉讼中陪审团对审计师的责任认定。若错报与关键审计事项相关,陪审团会认为审计师已经预见到了未来可能的负面影响,对审计失败有直接责任;若错报与关键审计事项无关,陪审团会认为审计师并没有尽到应尽的责任,没有发现潜在的错报问题,质疑其提供的审计服务质量。类似地,Backof等(2018)发现,在没有澄清什么是合理保证时,如果披露的关键审计事项与未发现的错报相关,相比于未披露关键审计事项,陪审团会认为审计师的责任更大,这是由于陪审团认为当审计报告中披露与错报有关的关键审计事项时,审计师更应该在当时预见到未发现的错报。基于对我国关键审计事项的披露分析,骆韦(2019)认为关键审计事项虽然提高了审计报告的信息含量,却也增加了审计成本与风险,关键审计事项披露信息越多则其信息出错风险越大。郭艳萍和曹莉莎(2018)认为新审计报告准则强化了审计人员的责任。

3.企业和管理层视角

除了对审计师责任的影响,现有研究发现,要求披露关键审计事项也会对企业和管理层行为产生影响。

部分研究探究了沟通审计事项对企业财务报告质量的影响。如,李延喜等(2019)采用倾向得分匹配和双重差分模型相结合的方法研究发现,沟通关键审计事项抑制了上市公司的应计盈余管理行为,且关键审计事项的数量与公司的应计盈余管理程度存在显著负向关系。但该研究并未发现关键审计事项与公司真实盈余管理之间存在显著关系。杨明增等(2018)通过回归分析发现,新审计报告准则的实施显著降低了企业的应计盈余管理和真实盈余管理。董钰凯等(2019)进一步区分了收入类关键审计事项、资产类关键审计事项和其他类关键审计事项,发现了不一样的结论。薛刚等(2020)研究发现关键审计事项的披露能够对管理层产生监督作用,从而抑制其迎合分析师预测的行为。张静(2020)经过实证研究发现,关键审计事项披露能显著提升制造业企业会计信息质量,同时还能增强内控监管力度与会计信息质量之间的相关性。洪金明(2020)认为关键审计事项的披露有利于会计稳健性的提升,关键审计事项数量与会计稳健性之间存在正向关系。国外学者Gold(2020)通过实验研究的方法,发现在审计报告中沟通关键审计事项能够抑制管理层激进的财务报告行为,从而提高了财务报告质量,这一结果也与Reid(2019)的实证证据一致。但Gutierrez(2018)却认为关键审计事项与企业的应计盈余质量之间并不存在显著关系。

另外,部分学者关注关键审计事项对管理层与审计师沟通意愿的影响。Cade和Hodge(2014)研究发现,与原有标准审计报告相比,当审计报告中增加关键审计事项段时,管理层与审计师沟通其会计选择的意愿下降,但是当审计师仅仅在审计报告中披露相关的审计程序时,不会影响管理层与审计师之间的沟通。相反,张继勋等(2016)则认为由于披露的关键审计事项很可能引起投资者对公司的负面评价,为尽可能减少对公司的不利影响,管理层会积极地与审计人员进行沟通,从而使审计师更好地理解管理层立场。其实验研究证据证实了该观点,即要求审计师在审计报告中披露关键审计事项会增加管理层与审计师之间的沟通意愿;当管理层和审计师之间的关系较好时,管理层与审计师之间的沟通意愿会比较强。

(二)关键审计事项披露的影响因素

虽然在审计报告中沟通关键审计事项是准则强制要求的,但准则并未对其数量和类型进行强制规定,由于关键审计事项增加了审计报告披露的信息,了解哪些因素影响关键审计事项的数量和类型是有意义的。目前仅有少量文献关注这一问题。

Sierra-García等(2019)以2013—2016年间英国富时100(FTSE 100)的公司为样本研究发现,关键审计事项披露的数量和类型不仅取决于事务所因素,而且取决于被审计单位的特征。具体而言,德勤(Deloitte)、安永(EY)和毕马威(KPMG)会计师事务所报告的实体风险相关的关键审计事项2少于普华永道,毕马威(KPMG)和立信(BDO)会计师事务所報告的账户风险相关的关键审计事项3少于普华永道。审计收费越高,披露的实体风险相关的关键审计事项越多,而账户风险相关的审计事项越少。还有研究表明,某些客户特征(如客户所属行业等)与审计报告中包含的关键审计事项的数量和类型有关。钟诗颖和郑石桥(2020)以A+H股上市公司2016—2017年的数据为样本,探究了公司特征对关键审计事项披露数量的影响。实证结果表明,被审计单位的营运能力、盈利能力、经营活动产生的现金流量净额以及偿债能力均与注册会计师披露的关键审计事项的数量显著负相关,表明关键审计事项一定程度上反映了被审计单位的经营状况和财务状况。钟诗颖和郑石桥(2020)进一步讨论了签字审计师的组合特征对披露的关键审计事项数量的影响,该研究发现签字审计师组合中女性数量越多、合伙人数量越少,则关键审计事项披露的数量越少。而审计师组合中的个人学历、专业以及执业经验与关键审计事项的数量没有显著关系。另外,耀友福和林恺(2020)从监管的角度探究了年报问询制度对关键审计事项披露质量的影响,其研究发现,年报问询函能够积极影响审计师对关键审计事项的判断,提高关键审计事项的信息含量,进而提高审计报告的稳健性。

四、总结与未来研究方向

综上所述,从实践的角度看,国内外关于关键审计事项的准则近几年陆续开始实施,这为学者们研究关键审计事项提供了良好的契机。从学术研究的角度讲,目前相关研究主要侧重于讨论关键审计事项的经济后果,也有少量文献考察了披露的关键审计事项的数量和类型的影响因素。

从经济后果的角度看,在关键审计事项披露的信息含量方面,大多数研究认为关键审计事项具有信息含量,提高了审计报告的沟通价值和决策有用性,但也有少量文献并未发现这一结果;在对审计师责任的影响方面,部分研究认为关键审计事项的披露减弱了审计师的责任,但部分研究则表示关键审计事项的披露强化了审计师的责任;在对企业财务报告质量的影响方面,大多数研究认为关键审计事项披露能够提高财务报告质量;在对管理层沟通意愿方面,现有文献存在较大争议。从关键审计事项披露数量和类型的影响因素的角度看,现有研究认为审计师和客户特征均是决定关键审计事项数量和类型的重要因素。

通过对上述文献进行回顾,可以发现,虽然关键审计事项准则是一个新准则,学者们已对其进行了广泛探讨,但仍然有很大的研究空间,未来可能从以下几个方面进一步拓展关键审计事项领域的研究。

第一,由于关键审计事项准则是一项较新的审计准则,前期很多研究均是基于理论分析或实验研究得出的结论,可能无法完全反映现实中关键审计事项准则的实际执行效果。到目前为止,A+H股公司和A股公司的审计报告分别连续四年和连续三年披露关键审计事项,积累了一定量的数据。因此,未来的研究可以基于这些数据进行更多的实证方面的检验。

第二,现有研究大多关注是否披露关键审计事项,较少对关键审计事项的具体内容进行分析。虽然部分文献将关键审计事项分为收入类、资产类等不同类别,但这种分类比较粗糙。每个行业、每个公司都具有独特性,存在的重大错报风险和需要审计师做出重大判断的事项不一,未来的研究应当更多地关注关键审计事项的具体内容,例如,通过文本分析等数据分析手段挖掘关键审计事项的丰富内涵,从而更好地理解关键审计事项准则的执行效果。

第三,目前的研究主要关注披露关键审计事项带来的经济后果,仅有很少量的文献探究关键审计事项披露数量和类型的影响因素。事实上,在强制要求审计师沟通关键审计事项的情境下,不同公司的审计报告中关键审计事项的数量和内容存在差异。制定关键审计事项准则的初衷是提高审计报告的信息含量,倘若所有审计报告中的关键审计事项大同小异,无法传递公司特有信息,那么该准则就会失去价值。因此,厘清究竟审计师、客户会如何影响审计报告中关键审计事项的数量和内容具有重要意义,未来的研究可以在这方面进行更多的探索。

第四,现有关于关键审计事项披露的经济后果的文献主要是基于投资者视角的探讨,但投资者并非财务报告的唯一使用者,债权人、分析师、供应商和客户、监管部门等均是财务报告使用者。这些利益相关者的决策是否会受到关键审计事项的影响或是否会影响关键审计事项的披露,以及他们如何看待审计报告中披露的关键审计事项均是值得研究的话题。

主要参考文献:

[1]Asare, S. K., and A. M. Wright. Investors, Auditors, and Lenders Understanding of the Message Conveyed by the Standard Audit Report on the Financial Statements. Accounting Horizons, 2012, 26(2): 25-44.

[2]Carson, E., N. L. Fargher, M. A. Geiger, and C. S. Lennox, K. Raghunandan, and M. Willekens. Audit reporting for going concern uncertainty: A research synthesis. Auditing: A Journal of Practice & Theory, 2013, 32(1): 353-384.

[3]International Auditing and Assurance Standards Board (IAASB). Enhancing the Value of Auditor Reporting: Exploring Options for Change. 2011. https://www.ifac.org/system/files/publications/exposure-drafts/CP_Auditor_Reporting-Final.pdf

[4]International Auditing and Assurance Standards Board (IAASB). International Standard on Auditing 701, Communicating Key Audit Matters in the Independent Auditors Report. 2015. https://www. ifac.org/system/files/publications/files/ISA-701_2. pdf.

[5]Financial Reporting Council (FRC). The Independent Auditors Report on Financial Statements. 2013. https://www.frc.org.uk/getattachment/501de004-b616-43c3-8d65-aeaebde19f8d/ISA-700-(UK-and-Ireland)-700-(Revised)-Independent-auditors-report-June-2013.pdf.

[6]Financial Reporting Council (FRC). ISA 701 (UK), Communicating Key Audit Matters in the Independent Auditors Report. 2016. https://www.frc.org.uk/ getattachment/b250cf61-407f-4b1e-9f1c-e959174e1426/ ISA-(UK)-701.pdf

[7]The Public Company Accounting Oversight Board (PCAOB). AS 3101, The Auditors Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion. 2017. https://pcaobus.org/ Standards/Auditing/Pages/AS3101.aspx.

[8]中國财政部,中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项,2016.

[9]张子健,李小林.A股与H股市场对关键审计事项反应的比较研究[J].南京审计大学学报,2019,16(04):11-21.

[10]王艳艳,许锐,王成龙,于李胜.关键审计事项段能够提高审计报告的沟通价值吗 [J].会计研究,2018, (06):86-93.

[11]王旭东,程安林.关键审计事项段信息含量实证研究[J].中国注册会计师, 2018, (10):51-55+3.

[12]王木之,李丹.新审计报告和股价同步性[J].会计研究,2019, (01):86-92.

[13]史永,李思昊.披露关键审计事项对公司股价崩盘风险的影响研究[J].中国软科学,2020, (06):136-144.

[14]张继勋,韩冬梅.标准审计报告改进与投资者感知的相关性、有用性及投资决策——一项实验证据[J].审计研究,2014, (03):51-59.

[15]张继勋,倪古强,张广冬.关键审计事项的结论性评价与投资者的投资判断[J].会计研究,2019, (07):90-96.

[16]唐建华.国际审计与鉴证准则理事会审计报告改革评析[J].审计研究,2015, (01):60-66.

[17]冉明东,王成龙,贺跃.审计质量、会计准则变更与管理层迎合分析师预测[J].审计研究,2016, (05):63-72+112.

[18]路军,张金丹.审计报告中关键审计事项披露的初步研究——来自A+H股上市公司的证据[J].会计研究,2018, (02):83-89.

[19]薛秀芳.关键审计事项披露对审计报告信息含量的影响分析[J].财会通讯,2020, (07):124-128.

[20]杜里昂.審计报告改革对投资者信息决策有效性分析——以84家A+H股上市公司披露的KAM为例[J].财会通讯, 2018, (10):11-13.

[21]陈丽红,张呈,张龙平,牛艺琳.关键审计事项披露与盈余价值相关性[J].审计研究, 2019, (03):65-74.

[22]赵刚,江雨佳,马杨,吕雅铭.新审计准则实施改善了资本市场信息环境吗?——基于分析师盈余预测准确性的研究[J].财经研究, 2019,45(09):114-126.

[23]Christensen, B. E., S. M. Glover, and C. J. Wolfe. Do critical audit matter paragraphs in the audit report change nonprofessional investors decision to invest Auditing: A Journal of Practice & Theory, 2014, 33 (4): 71–93.

[24]Reid, L. C., J. V. Carcello, C. Li, and T. L Neal. Impact of Auditor Report Changes on Financial Reporting Quality and Audit Costs: Evidence from the United Kingdom. Contemporary Accounting Research, 2019, 31(4): 3–1539.

[25]Sirois, L. P., J. Bedard, and P. Bera. The informational value of key audit matters in the auditors report: Evidence from an eye-tracking study. Accounting Horizons, 2018. 32(2): 141-162.

[26]阚京华,刘超宇.关键审计事项的披露特征与思考——以2017年审计报告为例[J].中国注册会计师, 2018, (04): 71-75.

[27]Lennox, C. S., J. J. Schmidt, and A. M. Thompson. Is the expanded model of audit reporting informative to investors Evidence from the UK. Working Paper. 2017. The University of Texas at Austin.

[28]Boolaky, P. K., and R. Quick. Bank directors perceptions of expanded auditors report. International Journal of Auditing, 2016, 20: 158-174.

[29]International Auditing and Assurance Standards Board (IAASB). Reporting on Audited Financial Statements: New and Revised Auditor Reporting Standards and Related Conforming Amendments. 2015. https://www.ifac.org/system/files/publications/ files/Reporting-on-AFS-New-&-Revised-Stds-Combined_1.pdf.

[30]Tysiac, K. PCAOBs Reporting Model Proposal Poses Risks, Rewards for Audit Firms. 2013. Available at: http://www.journalofaccountancy.com/ news/2013/aug/20138576.html.

[31]Gaetano, C. 2014. PCAOBs expanded audit report proposal raises litigation concerns. The Trusted Professional: Newspaper of the New York State Society of Certified Public Accountants 17 (5). Available at: http://connection.ebscohost.com/ c/articles/97459056/pcaobs-expanded-audit-reportproposal-raises-litigation-concerns.

[32]Gimbar, C., B. Hansen, and M. E. Ozlanski. The effect of critical audit matter paragraphs and accounting standard precision on auditor liability. The Accouting Review, 2016, 91(6): 1629-1646.

[33]Brasel, K., M. M. Doxey, J. H. Grenier, and A. Reffett. Risk disclosure preceding negative outcomes: The effects of reporting critical audit matters on judgments of auditor liability. The Accounting Review, 2016, 91(5): 1345-1362.

[34]张继勋,贺超,韩冬梅.标准审计报告改进与投资者感知的审计人员责任——一项实验证据[J].审计研究, 2015, (03): 56-63.

[35]Gimbar, C., B. Hansen, and M. E. Ozlanski. Early evidence on the effects of critical audit matters on auditor liability. Current Issues in Auditing, 2016, 10(1): A24-A33.

[36]韩冬梅,张继勋.关键审计事项披露与审计人员感知的审计责任[J]. 审计研究,2018,(4): 70-76.

[37]Kachelmeier, S. J., J. J. Schmidt, and K. Valentine. The disclaimer effect of disclosing critical audit matters in the auditors report. Working Paper, 2017, University of Texas at Austin.

[38]Asbahr,K.,and K. Ruhnke. Real effects of reporting key audit matters on auditors judgment and choice of action. International Journal of Auditing, 2019, 23(2), 165-180.

[39]Backof,A.G.,K.Bowlin, and B. M. Goodson. The importance of clarification of auditors responsibilities under the new audit reporting standards. Working Paper, 2018.

[40]骆韦,吴喆,韩维芳.关键审计事项的披露、确定依据及审计应对——以2016年A+H股公司为例[J].财会月刊, 2019, (10): 95-103.

[41]郭艳萍,曹莉莎.标准审计报告改进探析——以首份采用新审计报告准则出具的审计报告为例[J].财会通讯, 2018, (16): 83-85.

[42]李延喜,赛骞,孙文章.在审计报告中沟通关键审计事项是否提高了盈余质量 [J].中国软科学, 2019, (03): 120-135.

[43]杨明增,张钦成,王子涵.审计报告新准则实施对审计质量的影响研究——基于2016年A+H股上市公司审计的准自然实验证据[J].审计研究, 2018, (05): 74-81.

[44]董钰凯,胡本源,岳俊侠.披露关键审计事项对盈余管理的影响分析——基于A+H股上市公司的经验证据[J].财会通讯, 2019, (19): 22-27.

[45]薛刚,王储,赵西卜.谁更关心关键审计事项:管理层还是分析师[J].审计研究, 2020, (02): 87-95.

[46]张静.关键审计事项披露、内控监管力度与企业会计信息质量[J].财会通讯, 2020, (15): 59-64.

[47]洪金明.关键审计事项与会计稳健性[J].中国注册会计师,2020, (06):43-49+3.

[48]Gold, A., M. Heilmann, C. Pott, and J. Rematzki. Do key audit matters impact financial reporting behavior International Journal of Auditing. 2020, 24:232–244.

[49]Gutierrez, E., M. Minutti-Meza, K. W. Tatum, and M. Vulcheva. Consequences of adopting an expanded auditors report in the United Kingdom. Review of Accounting Studies, 2018, 23(4): 1543–1587.

[50]Cade, N. L., and F. D. Hodge. The effect of expanding the audit report on managers communication openness. Working Paper, 2014.

[51]张继勋,蔡闫东,刘文欢.标准审计报告改进、管理层和审计人员的关系与管理层沟通意愿——一项实验证据[J].审计研究,2016, (03):77-83.

[52]Sierra-García, L., N. Gambetta, M. A. GarcíaBenau, and M. Orta-Pérez. Understanding the determinants of the magnitude of entity-level risk and account-level risk key audit matters: The case of the United Kingdom. The British Accounting Review, 2019, 51(3): 227-240.

[53]钟诗颖,郑石桥.公司特征对关键审计事项披露数量的影响研究[J].财会通讯, 2020, (18):78-81.

[54]钟诗颖,郑石桥.审计师组合特征对关鍵审计事项披露数量影响研究[J].财会通讯, 2020, (16):83-86.

猜你喜欢

现代商贸工业(2016年26期)2016-12-26

商情(2016年43期)2016-12-23

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03