福州小微企业融资现状的调查与研究*——基于企业发展升规的视角

2021-10-20 11:32:46雷光美

福建轻纺 2021年10期

雷光美

(福州外语外贸学院财金学院,福建 福州 350202)

1 小微企业的概述

小微企业是小型企业、微型企业、家庭作坊式企业的总称。小微企业的界定与行业性质、企业人数、企业营业收入和企业资产总额有关,《企业所得税法实施条例》第九十二条规定:工业企业,从业人数不超过100人,年度应纳税所得额不超过30万元,资产总额不超过3000万元;其他行业,从业人数不超过80人,年度应纳税所得额不超过30万元,资产总额不超过1000万元。小微企业发展到一定阶段,将会升级发展为“规上企业”。“规上企业”简称“规模以上”企业,2011年规模以上企业的统计范围:工业企业和批发企业的年主营业务收入2000万元以上,零售业的年度主营业务收入500万元以上,餐饮住宿业的年主营业务收入200万元以上。

小微企业规模小,抗风险能力弱,融资获得感差,在其发展为“规上企业”的过程中,融资问题,已成为亟待解决难题。

2 福州小微企业融资现状调查

为了了解福州小微企业融资现状,本研究针对福州63家小微企业,进行了问卷调查及实地走访。所涉及的行业包括:餐饮服务业、零售批发业、房地产代理、生活服务业(美容美发、理疗等)、娱乐行业(KTV、游戏厅)、工程设计及装饰服务业、生产型企业、租赁业、金融服务业、咨询服务业、酒店旅馆服务业、外贸服务、教育培训服务、现代服务业(货运服务等)。企业选择的规模:19家企业规模为50~100人,所占比例为30.16%;9家企业规模为30~50人,所占比例为14.28%;15家企业规模为10~30人,所占比例为23.81%,20家企业规模为10人以下,所占比例为31.75%。

2.1 小微企业资金需求的调查

企业经营现状的调查显示:8家企业正常营业,基本不受影响,所占比例为12.7%,主要集中在工程公司和少数的生产企业;47家企业有营业,订单减少,所占比例为74.6%,主要集中在金融服务、教育培训、物流货运、零售批发、餐饮公司、生产企业、咨询服务、房产代理等;7家企业有营业、无新订单,所占比例为11.11%,主要集中在娱乐行业、酒店旅游、外贸服务、生活服务等;1家企业无法营业,准备转让,所占比例为1.59%。

在此次调查的63家企业中,10家企业资金充足,所占比例为15.87%;9家企业比较充足,所占比例为14.29%;31家企业基本满足运营需求,所占比例为49.21%;13家企业资金短缺,所占比例为20.63%。

2.2 小微企业融资过程的调查

企业采取的融资方式的调查显示,34.92%的企业采用企业经营贷,6.35%的企业采用企业抵押贷,11.11%的企业采用个人抵押贷,7.94%的企业采用民间借贷的方式,39.68%的企业没有考虑融资计划。在针对企业融资困难的调查中,16家企业无法提供抵押物,所占比例为25.40%,38家企业认为融资手续复杂,所占比例为60.32%,36家企业认为贷款额度偏低,所占比例为57.14%,29家企业反映贷款绑定附加条件,所占比例为46.03%(表1)。

表1 企业融资困难因素统计

2.3 小微企业融资政策执行的调查

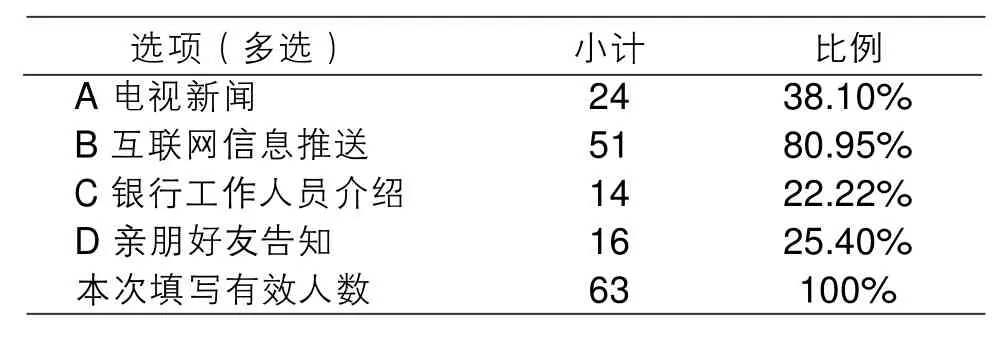

针对是否了解金融政策的调查中,7家企业表示对金融扶持政策有所了解,所占比例为11.11%;41家企业表示有关注但不够了解,所占比例为65.08%;15家企业表示没有关注,所占比例为23.81%。24家企业通过电视新闻了解金融政策,所占比例为38.1%;51家企业通过互联网信息推送了解金融政策,所占比例为80.95%;14家企业通过银行工作人员介绍,所占比例为22.22%;16家企业通过亲朋好友告知,所占比例为25.4%(表2)。

表2 企业了解融资政策渠道统计

此次调查的企业中,仅有17家企业享受到了融资优惠政策,所占比例为26.98%,46家企业没有享受过融资优惠政策,所占比例为73.02%。

针对当前金融政策的评价:7家企业对当前金融政策持满意态度,所占比例为11.11%;38家企业持基本满意的态度,所占比例为60.32%;12家企业持不满意的态度,认为当前金融政策有待完善,所持比例为19.05%;6家企业表示不关注、也不评价,所占比例为9.52%。

3 福州小微企业融资问题分析

3.1 小微企业融资目的难识别

小微企业自身资本结构单一、产权所属不够清晰,融资目的难以识别,影响对企业融资资金流向识别。若小微企业盲目扩大规模或投资其他领域,一旦出现问题,会给企业带来较大的资金压力,增加企业破产风险。

本次调研的10家资金充足的企业都有行业利润较高、前期资金积累充足、运营成本大部分集中在员工工资和房租方面的特点,在市场暂时不好的情况下,这类企业只需支付员工基本工资,便能将企业运营成本降到最低。

通过调查数据分析,15.87%的企业资金充足,39.68%的企业没有融资需求。实地走访了解到,25.40%的企业缺少抵押物,当企业出现资金短缺的情况,大部分股东首先考虑用个人资金垫付,待企业效益好转,再把垫付资金转回个人账户,通过财务报表分析难以识别企业融资需求、导致融资获得率较低。而采用“企业经营贷”的比例为34.92%,高于资金实际需求14.29%(资金短缺20.63%),在企业投资结构失衡的情况下,融资目的难以识别,导致融资资金流向出现问题,缩短企业寿命。

3.2 小微企业融资渠道结构性失衡

小微企业与大型企业、上市公司相比,融资渠道结构性失衡。调查数据显示,企业经营贷款34.92%、企业抵押贷款6.35%、个人抵押贷款11.11%、民间借贷7.94%,无贷款需求39.68%(存在股东自有资金垫付的现象)。

据实地走访了解,选择“企业经营贷”的小微企业,前期具备较好盈利能力、纳税情况良好,但贷款利率较其他贷款方式略高一些;采用“抵押贷款”的企业,拥有企业房产或先进设备作抵押,贷款利率相对于“企业经营贷”略低。经营效益一般的服务型小微企业(轻资产企业),只能选择“个人抵押贷”,用法定代表人的资产抵押,获得利息相对较低的贷款。针对无资产抵押的个体工商户或其他微型企业,选择民间借款的方式居多,主要追求贷款程序简单,放款速度快,但贷款利息偏高。

3.3 小微企业融资过程复杂化

在针对企业融资困难的调查中,60.32%企业认为融资手续复杂,46.03%企业反映贷款绑定附加条件。

对于要求“证明具有稳定的收入来源和按时足额偿还贷款本息的能力”的个人信用贷款,银行要求贷款人提交单位出具的收入证明和个人银行交易流水。而企业贷款的手续相对个人更为复杂一些,需要提供企业完税证明、企业财务报表、企业银行收入流水等材料。

抵押评估则规定要求抵押贷款人“能提供银行认可的合法、有效、可靠的房屋抵押”,提前还清房屋贷款,提供房屋产权等证明,还需评估机构到房屋所属地实地查看、拍照等。本调查通过实地走访了解,作为房屋所有者并未打算出售抵押房产,屋内很多设施属于个人隐私,不愿意接受陌生人拍照,但为了获得银行贷款,不得不接受该条件。而银行工作人员则表示,为了降低贷款风险,这个过程避免不了。由此可见,融资过程复杂化,也是导致小微企业融资获得率偏低的原因。

3.4 小微企业金融服务体系不完善

邓任菲(2021.4)研究发现银行追求高收益、低风险的投资,而贷款给小微企业属于高风险、低收益,因此银行参与热情不高[1]。

通过调查的数据分析,仅有11.11%的小微企业了解金融扶持政策,73.02%的小微企业没有享受融资优惠政策。这在一定程度上说明金融政策的宣传力度不够,企业无法及时了解到融资优惠政策,导致小微企业融资获得率偏低。

11.11%的企业对金融服务持满意态度,19.05%的企业持不满意的态度,这说明小微企业金融服务体系还存在完善的内容,需要进一步优化。

4 福州小微企业融资困境解决措施

4.1 提高小微企业融资目的识别度

小微企业自身条件差、贷款风险高、缺少规范账目和信用记录,融资服务对接难度大。孙宏鹏(2021.5)对小微企业融资问题的研究表明,小微企业内部控制比较薄弱,资金流水和账务的透明性比较差,造成企业财务报表不能真实反映企业经营情况和利润质量[2]。因此,需要提高小微企业融资目的识别度。

小微企业要提高融资目的识别度,首先需要加强管理层的财务意识、规范流程、完善内控制度、提高财务资料的真实性;需要重视财务处理的合理性,聘用会计服务公司或共享会计,规范企业账务处理和纳税申报,减少企业涉税风险,提高企业纳税诚信。其次,小微企业需要加强诚信建设,不透支信用卡、不使用信用卡套现、不随意拆借贷款资金、重视银行还款契约和征信记录。最后,小微企业需要提高自身抗风险意识和能力,不能盲目扩大规模或投资其他领域。

4.2 拓宽小微企业融资渠道

调查结果显示,13家资金短缺的企业为工程公司、生产企业和餐饮公司。工程公司、生产企业资金短缺的主要原因是2020年上半年原材料和生产工人无法及时到位,企业不能按时交付订单,款项无法收回,或部分订单被暂停或取消等,造成企业流动资金吃紧;餐饮公司资金短缺的原因由于前期开业投入成本较高,2020年上半年客流量减少导致资金短缺明显。

小微企业对资金的需求呈现出急、短、快的特点,而现有融资方式无法满足,因此需要进一步拓展小微企业融资渠道。朱琰(2021.3)认为[3]小微企业应该打破目前传统融资渠道,借助互联网金融服务模式,寻找合适的融资方式,鼓励商业银行和互联网金融机构合作,结合小微企业特点,开发“线上融资”业务,满足小微企业贷款需求。田祥庆(2021.8)[4]则提出商业银行需要进一步加强资源整合、拓展小微企业服务领域和规模,鼓励商业银行之间合作,加强资源优化、为小微企业量身开发知识产权质押、应收账款质押、票据、信托等金融产品。

4.3 简化小微企业融资过程

黄莉娟(2021.1)[5]发现小微企业青睐的融资方式具有申请门槛低、融资手续简单、放款速度快、还款方便等特点,为了提高小微企业融资获得感,需要简化小微企业融资过程。

对于简化偿债能力证明,贷款人若是自然人,建议采用个人所得税纳税证明,替代收入证明和银行流水。个人所得税是由单位代扣代缴,在一定程度上能够证明个人的收入和完税情况。另外,建议个人所得税APP平台能够提供查询和打印服务,便于个人获得偿债能力的证明。

对于贷款企业,要简化偿债能力证明则可以要求企业提供收入申报和税费缴款证明。企业纳税申报平台可提供企业收入申报和税费缴款的查询、打印服务,便于企业获取证明材料。在技术允许的前提下,银行可与税务实行联网查询,简化收入来源的证明流程。

对于简化抵押物的评估流程,建议银行通过联网房屋产权登记机构,核实房屋的结构和产权交易情况。通过银行之间联网,了解产权人房屋贷款的偿还、以及个人征信情况。运用大数据分析相同小区、相同户型房屋近3个月交易的平均价格,由系统给出产权人房屋的评估价格。这样避免了评估机构直接进入房屋产权人居住场所,在一定程度上保护了房屋产权人的隐私,也缩短了抵押贷款的时间,提高了企业抵押贷款的效率。

4.4 优化小微企业融资服务体系

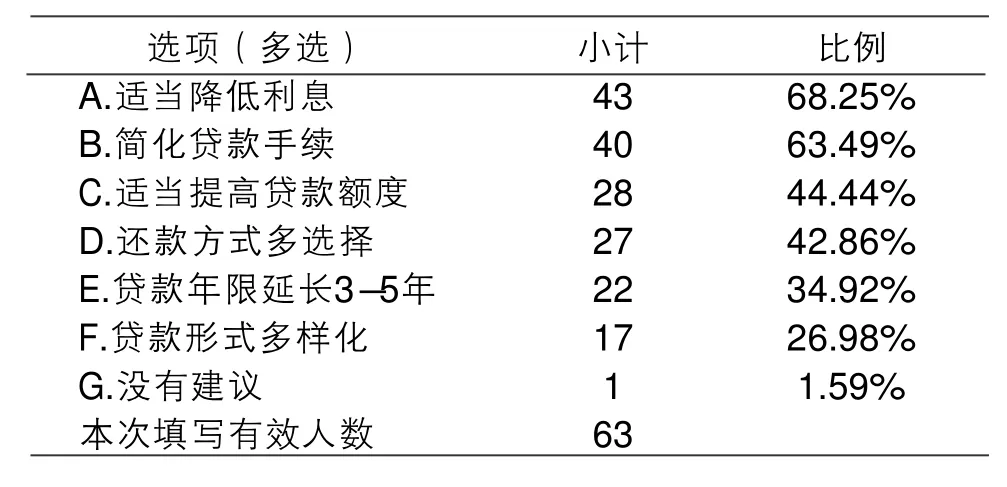

调查显示,43家企业建议适当降低利息,所占比例为68.25%;40家企业建议简化贷款手续,所占比例为63.49%;28家企业建议适当提高贷款额度,所占比例为44.44%;27家企业建议还款方式多样性,所占比例为42.86%;22家企业建议贷款年限延长3~5年,所占比例为34.92%;17家企业建议贷款形式多样化,所占比例为26.98%;1家不发表建议,所占比例为1.59%(表3)。

表3 完善金融政策的建议统计

结合福州市当前的金融扶持政策作出如下建议:适当降低小微企业抵押贷款利息,由原来的3%~4%,降低为1%~2%。适当提高小微企业贷款额度,由原来的抵押物评估值的70%,提高到90%。提供多种还款方式,给小微企业灵活选择的空间,在还款过程中允许还款方式的变更。适当延长小微企业贷款年限,延长3~5年。通过优化融资服务体系,为福州小微企业发展注入活力,为其升级发展为规上企业提供资金保障。

5 结语

福州小微企业具备规模小、生存方式灵活等特点,在面临市场经营风险,能够及时作出相应调整,但需要政府及时帮助小微企业解决发展过程中出现的难题。让小微企业能够在当地扎根生长、还能稳中求发展,为升级发展为规上企业奠定坚实基础。

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

公民与法治(2016年22期)2016-05-17 04:20:23

邢台学院学报(2016年4期)2016-02-28 19:54:31

红土地(2016年7期)2016-02-27 15:05:54

创业家(2015年6期)2015-02-27 07:53:35