上海大中型高新技术企业股权结构对研发投入的影响

2021-10-16 03:09刘蔚轩王海璐霍玥彤

全国流通经济 2021年21期

刘蔚轩 王海璐 霍玥彤 曹 葵

(中国人民大学附属中学,北京 100080)

一、引言

技术创新是经济持续发展的动力和源泉。“创新型国家”战略的实施促进了大众创新企业的研发投入。我国研发投入强度已从2006年的1.42%提升到2016年的2.11%,但仍存在上升空间。研究表明,股权结构通过作用于企业内部控制质量和决策质量等环节而对企业研发投入产生较大影响。

关于股权结构对研发投入的影响,不同学者持有不同的观点,引起争议的原因可能包括企业领域不同、规模不同、评价指标或数据处理方式不同。为此,本文将收集2018年度和2019年度上海板块的九类高新技术企业的年报数据,分析不同领域股权结构对研发强度的影响,以期为我国新技术上市企业政策制订和监督管理提供科学依据。

二、数据来源、计算和统计分析

1.数据来源

在中信建投证券卓越版软件页面的沪深版块搜集2019年上市高新技术企业,获取相应代码后,通过上海证券交易所网和深圳证券交易所网,获取公司的年度报告中的第一大股东、第二大股东和前10大股东持股比,以及2018年和2019年目标企业的总资产、营业收入和研发费用数据。

2.计算

采用Excel软件,根据以下公式计算得到企业的股权集中度(OC)、股权制衡度(OB)、研发强度。

(1)OC:第一大股东持股比例。

(2)OB: 第二大股东与第一大股东持股比例之比。

(3)研发强度: 研发费用/营业收入(RDS);研发费用/总资产(RDA)。

3.统计分析

采用SPSS软件,分析全部53个企业14个参数的总平均值、中位数、最小值、最大值。采用比较平均值模式,获得各领域参数均值、标准偏差,进行显著性水平为0.05的多重比较,采用图形的箱图模式绘制箱图。对所有企业及不同领域企业的参数进行显著相关性分析,选择股权结构参数和研发强度显著相关的领域,通过图形散点图绘制模式,添加趋势线获得公式和相关系数。

三、结果与讨论

1.总体分析

根据我国《中小企业划型标准规定》(工信部联企业〔2011〕300号印发),本研究涉及的企业总资产和营业收入均过亿,属于大中型企业。53家企业数据统计分析发现,OC和OB平均数分别为33.76%和1.00%。OC最高值为电器设备领域的80.99%,最低值为工业机械领域的10.94%。OB值最高值为半导体领域的1.00,最低值则为汽车领域的0.0068。

总体而言,2019年RDS和RDA均值比2018年的分别升高4.90%和0.26%,最高值和最低值分别出现在软件服务领域和医药领域,前者是后者的2倍~5倍。本研究中软件服务领域较高的研发强度,可能与我国所得税优惠和流转税优惠对研发投入产生正向激励作用有关。生物医药产业虽一定程度加大了投入,但因投入大、风险高、研发周期长,故研发强度仍然很低。

2.各领域分析

比较9个领域股权结构发现,汽车行业OC均值(59.9%)最高,其次是环境保护(41.7%),工业机械最低(17.7%)。OB均值前4位依次为工业机械(0.893)、医疗保健(0.696)、通信设备(0.598)、软件服务领域(0.512),最低的为汽车领域(0.108)。前10大股东持股比例为汽车领域最高(75.5%)、其次为半导体领域(68.0%),最低为电器设备(58.1%)(图1A&B)。

图1 不同领域的A股权结构;B. OB;C. RDS;D. RDA.

研发投入体现了公司对于研发创新的重视程度。经济高质量发展离不开科研创新,尤其离不开软件信息技术服务业的研发投入、科研产出和成果转化,本研究中,软件服务业的研发强度最高,2018年和2019年RDS分别为13.5%和14.2%、RDA分别为7.74%和6.00%;而在激烈的市场竞争和国家各项优惠政策的引导下,通信设备制造企业加大了研发投入,本研究中,通信设备企业在2018年和2019年的RDS分别为11.3%和14.4%、RDA分别为6.38%和8.52%。此外,目前全球半导体设备业不断领先甚至引导设备市场,本研究中,半导体企业2018年和2019年的RDS分别为14.3%和12.6%、RDA分别为6.68%和8.29%,高于9大领域所有企业的均值(图1C&D)。汽车、环保、工业机械、化工等其他行业的研发强度远低于前三位行业。

3.相关性分析

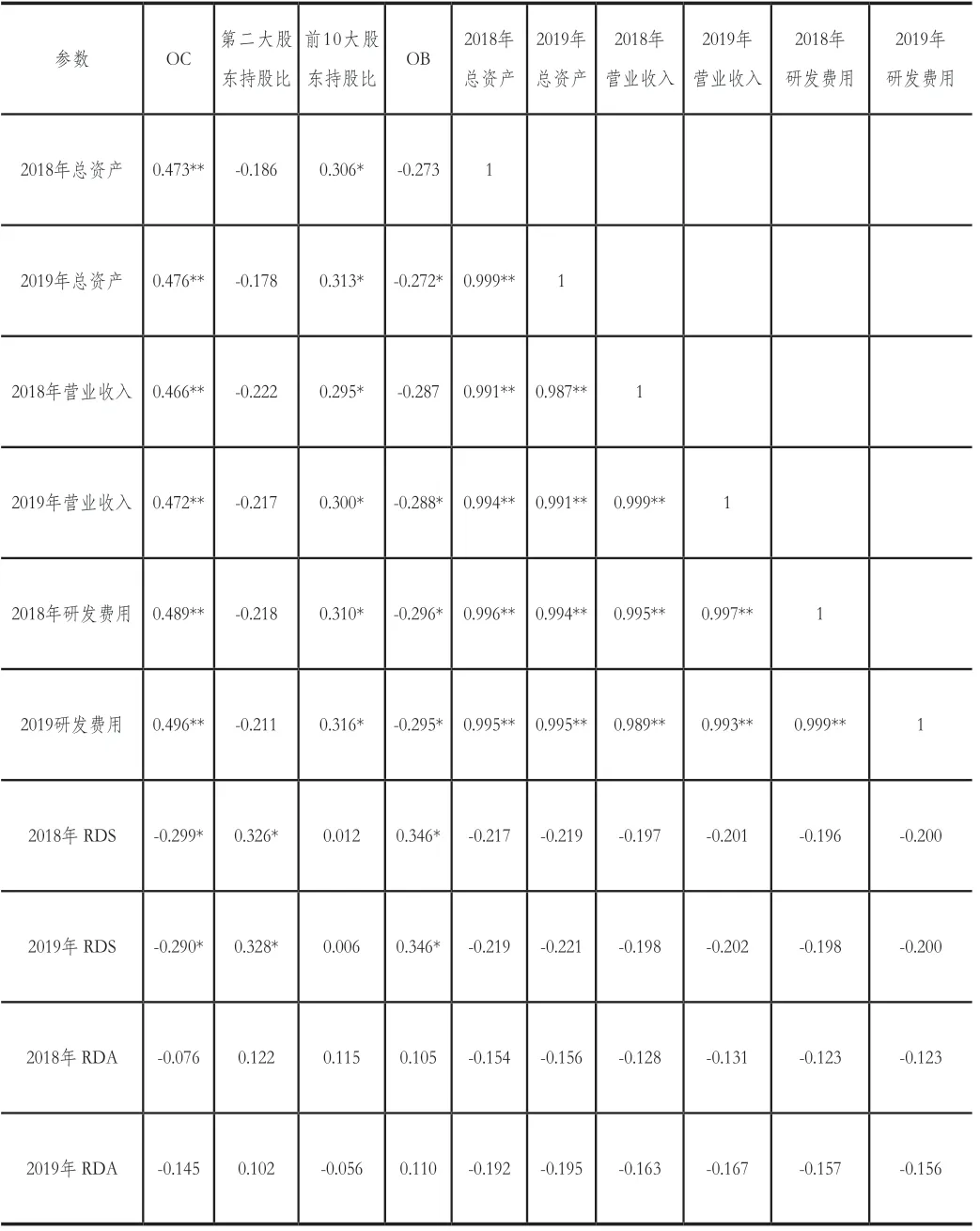

总体相关性分析发现,OC与2018年度和2019年度的研发费用、总资产和营业收入均显著正相关,但与RDS显著负相关,与RDA无显著相关性(见表1),表明OC越高,企业的总资产、经营收入和研发费用绝对值增长,但研发强度不仅没有相应增加,反而降低,影响创新发展。这与多数学者所持的股权集中有利于企业增大创新投入的观点相反。具体到各行业,只有汽车领域OC与RDS显著负相关(见表2),表明股权的高度集中严重影响了汽车行业的创新活力,原因在于我国汽车行业现有技术条件下市场效益很好,加上股权过于集中,大股东为了追求巨大利润,不愿意承担投资带来的失败风险,以免于遭受可能的经济损失。

OB与2019年度的总资产和营业收入以及2018年度和2019年度的研发费用呈显著负相关,而与RDS显著正相关(见表1),表明提高股权制衡度虽然短期内影响企业资产和收入,但长远可有效增强企业的研发强度和创新能力,与以往大多数研究结论相一致。具体而言,软件服务领域的第二大股东持股比与RDA显著正相关(见表2),表明OB可增强软件服务企业对创新技术的投入。可能由于软件服务领域对创新具有较强的依赖,而第二大股东持股比例的增加,一方面打破了股权过于集中会控制话语权和决策权的局面,另一方面更增强了股东抗风险的能力。

前10大股东持股比与2018年度和2019年度的研发费用、总资产和营业收入均显著正相关,但与RDS和RDA均不存在显著相关性(见表1)。而具体到工业机械和环境保护领域,前10大股东持股比与2019年RDA显著正相关(见表2),表明一定数量的股东组成有益于这两大领域企业提高研发投入,促进创新技术的发展。工业机械和环境保护领域对创新中等依赖,投资带来的风险更大,需要分散股权使单个股东减小因投资失败而造成的损失。

表1 股权结构、总资产、营业收入、研发强度及股权制衡度间的相关性

表2 股权结构、总资产、营业收入、研发强度及股权制衡度间的相关性和线性方程(相关系数/线性模型)

四、政策建议

(1)由于研发对于行业乃至社会发展均有利,故面对如汽车行业这类股权较集中,且股权集中度与研发强度显著负相关行业,政策上应限制第一股东的持股比,并鼓励更多人投资该行业。

(2)对于股权制衡度较高且总资产不高的依赖研发型行业如软件设备、通信设备,政策上应鼓励股民投资,以促进行业发展扩大。

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

齐鲁周刊(2016年19期)2016-05-30

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07