海南重大新药创制成果转化战略选择与对策

2021-10-14 23:10贾敬敦王赫然

海南大学学报(人文社会科学版) 2021年5期

张 琳,贾敬敦,张 木,王赫然

(科学技术部 火炬高技术产业开发中心,北京 100045)

一、研究缘起及分析框架

生物医药产业已进入创新不断涌现、产业迭代发展的新阶段,或将推动全球范围内生产力、生产方式、生活方式的重大变革。新冠肺炎疫情后,新药创制更是成为生物医药产业的新高地,多点突破的技术进步形成疾病防诊治的新热点,显著提升的创新能力成为经济社会的重要支撑。海南省生物医药成果转化呈阶梯式增长,“十一五”期间,海南省生物医药吸纳技术合同794 项,成交10 亿元;“十二五”期间,吸纳技术合同1 093 项,成交额21.8 亿元;“十三五”以来吸纳技术合同1 016 项,成交额30.5 亿元。面对《海南自由贸易港建设总体方案》特殊制度框架下的政策机遇,根据《科学技术部国家卫生健康委员会海南省人民政府共同推进重大新药创制国家重大专项成果转移转化试点示范框架协议》精神,本文以促进海南技术要素自由便利化流通配置为主线,从新药创制成果转移转化研究为切入点,通过定性和定量分析方法相结合,对新时期海南新药创制细分领域的成果转移转化进行分析和评价。

本文数据来源于《全国技术市场统计年报》《中国火炬统计年鉴》及全国技术合同登记系统的技术合同登记表、全国火炬统计调查系统中的高新技术企业和高新区企业等的结构化数据。

二、基于CLAP-SW 模型分析海南生物医药成果转化现状及特征

产业领域内外环境因素分析中,通常将政治法律因素(Political&law’s Factors)、经济因素(Economic Factors)、社会文化因素(Social&Cultural Factors)和技术因素(Technological Factors)等四类宏观因素运用到SWOT 分析框架中,形成SWOT-PEST 嵌入式分析①陈双,冷祥彪:《我国企业在德国技术获取型并购风险研究——基于PEST-SWOT 模型分析》,《科学管理研究》2020年11期,第191-199页。。产业组织观点的支持者,比如迈克尔·波特认为,产业中企业的绩效主要取决于产业的性质①戴维著,徐飞译:《战略管理:概念与案例(全球版)》,北京:中国人民大学出版社2012 年版,第59 页。,新药创制成果转化的基础是与生物医药大领域进行交融和促进,通过生物医药领域成果转化与新药创制成果转化的交叉和融合,不断深刻改变新药成果转化的面貌,从基础层面推动新药创制进入革命性变化的时代。本文选取海南省技术合同登记及火炬入统的高新企业、高新区企业等的结构化数据进行分析,借用SWOT-PEST 矩阵战略分析方法,衍生出SWOT-CLAP 矩阵分析,将创新主体(C)、技术流动(L)、创新环境(A)、政策环境(P)放到统一框架内进行系统的SWOT 分析。

(一)创新主体分析(Classification of Innovation Subjects)

1.企业法人技术交易相对活跃 2019 年,全国生物医药技术领域共有3.9 万项技术合同交易②我国技术合同登记为卖方登记。,技术成交额1058 亿元,上海、江苏、北京、湖北、山东、浙江、广东七省成交额占全国三分之二以上。其中企业法人类型合同数占46%,合同成交额占83%。同年,海南省共有86 项生物医药技术合同交易,虽占比很低,但其中企业法人类型79 项,企业法人类型的技术合同成交额占总体99.8%。

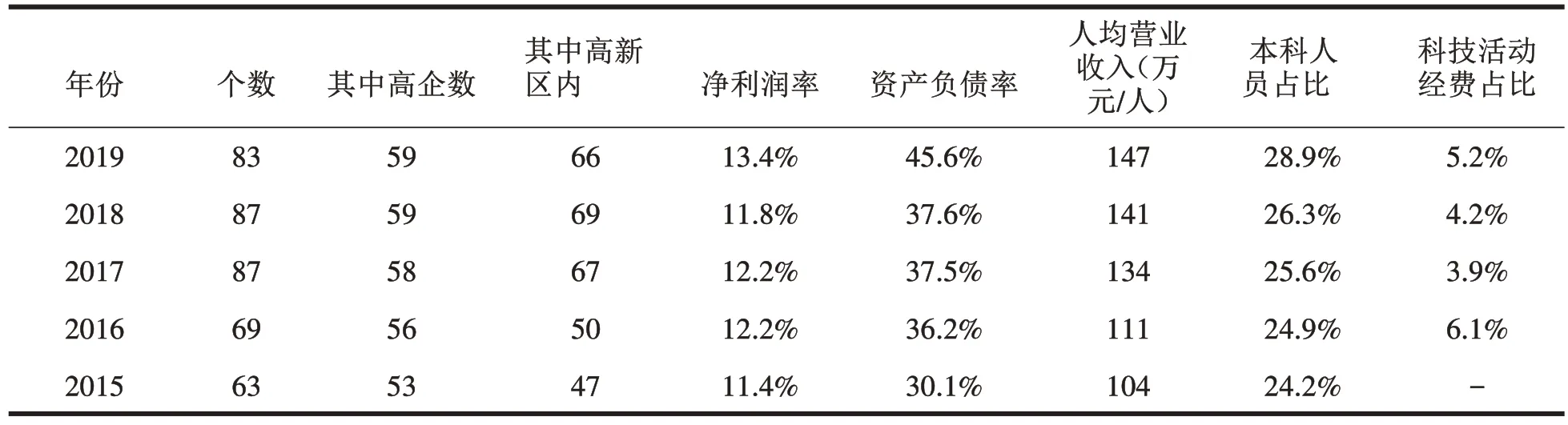

2.药企盈利能力逐年上升 2019 年海南省火炬入统药企数量为83 家,其高新区内企业占比近80%,净利润率13.4%,人均营业收入147 万元。从表1 可以看出,药企盈利能力评价指标呈逐年上升趋势,创新要素和创新投入也呈逐年增长趋势,期末从业人员1.8 万人,本科占比28.9%,科技活动费用13.7 亿元。值得注意的是,2019 年净利润率、人均营业收入、本科人员占比、科技活动经费占比各项指标均优于全国水平。相比较全国,2019 年海南药企资产负债率为45.6%,稳定在50%以内,可以说是生物医药行业的一块洼地,另一方面也说明通过资本积累规模和资本积累速度调整资本要素推动海南制药行业发展的潜力空间仍很大。

表1 海南药企主要盈利能力指标(2015—2019)

3.药企规模效应渐现 近五年海南大型药企营业收入稳步增长,从表2 可以看出,营业收入大于5 亿元企业从2015 年5 个,占比8%,增长到2019 年的15 个,占比18%。虽尚缺乏营收大于50 亿元领军药企,但2019 年海南营收大于5 亿元大型药企数量占比高于全国平均水平(12%),近五年这15 家大型药企平均营收增长率达140%,且绝大多数科技投入都保持增长,2019 年海南大型药企科技活动经费占营业收入占比为5.2%,高于全国同等规模药企科技经费投入平均值(2.4%)2.8 个百分点。

表2 海南省药企营业收入规模分布表(2015—2019)

(二)技术扩散/技术流动分析(Long-term Technological Diffusion Factors)

1.现代药物制剂形成产业聚集优势 从技术合同细分领域构成分析,2017—2019 年海南省共吸纳702 项生物医药领域技术合同,吸纳的技术合同中化学药合同数459 项,占生物医药领域65%,远高于全国20%的占比,其中现代药物制剂占比55%,同样远高于全国27%的占比。相比之下,在数字化医疗器械、生物药物、医疗美容等行业前景值得期待的大健康细分行业的发展有待进一步提高。

2.与技术交易大省和知名专业院校保持紧密合作 从技术输出方分析,海南本省内部技术合同交易最活跃,买卖双方均为海南省的技术合同有136 项,占比近1/5,涉及输出单位24 家;此外,吸纳来自23 个省市222 家卖方主体的技术交易,输出省市为北京、江苏、山东、浙江、上海、广东的技术交易合同占一半以上,与技术合同登记大省合作紧密,但缺乏与拜耳、诺华、罗氏、国药、石药、扬子江药业等医药领军企业的合作;其中,输出方为高校和科研院所52 家,不乏沈阳药科大学、北京中医药大学、中国药科大学、中国医药科学院药物研究所、中国科学院上海药物研究所等知名专业高校院所,但与高校科研院所的技术合同成交额仅占整体2.4%。

3.小额技术合同交易活跃 从技术合同成交额规模分析,500 万以上成交额的大额合同项目数占比不到1/6,500 万元以下的中小额技术合同交易活跃,占到技术合同总项数的83.3%。对585 项医药领域中小额技术合同分析来看,85%以上都是技术开发合同和技术服务合同,而技术转让合同占比不到10%,特别是生物药及化学新药的品种权转让合同比例不到1%。这反映出目前海南省医药企业与外部机构的技术合作,主要集中在工艺技术开发、原辅料及制剂技术开发、药品药性测试、检验检测服务等中低价值环节,对外部的高价值、高质量医药技术成果及知识产权的吸纳能力还相对较弱,有待充分借助资本手段和政策优势,进一步加强高端技术合作,引进先进技术成果及知识产权,提升海南省医药产业发展结构和价值链环节。

4.涉及知识产权的技术交易逐年增加 从知识产权分析,近三年,涉及技术秘密222 项,合同成交额6亿元。涉及生物医药新品种78 项,合同成交额3 亿元。未涉及知识产权375 项,合同成交额9.9 亿元;涉及专利、技术秘密、生物医药新品种等各类知识产权合同逐渐增多,从2017 年仅90 项发展到2019 年117项,但占比有所下降,从2017 年52%下降到42%。

5.市场导向引领成果转化 从项目计划来源分析,部门和国家科技计划项目3 项,涉及靶向抗肿瘤药物、高血压药物及盐酸伐地那非片研制开发,地市县计划9 项,省级计划10 项,计划外项目677 项,占比96%。海南省以计划外项目即市场导向任务引领成果转移转化为主。

(三)创新环境分析(Accelerating Industrial Transformation Factors)

1.初步具备创新载体平台和孵化能力基础①本文指纳入火炬统计孵化器及众创空间。2019 年海南省共有科技企业孵化器8 家,在孵企业859家,其中属于生物医药与医疗器械领域38 家,仅次于电子信息和文化创意,生物医药在孵企业从业人员为514 人;2019 年海南省共有众创空间24 家,当年服务的创业团队573 家。众创空间专注生物医药领域1家,当年服务创业团队6 家,创业团队中有留学人员4 人。初步具备新药创制成果转化所需的药品生产、注册、营销、融资等服务平台,数量相对偏少。

2.初步具备临床咨询试验服务空间《中国卫生健康统计年鉴2019》②国家卫生健康委员会:《中国卫生健康统计年鉴2019》,北京:中国协和医科大学出版社2019 年版,第11 页。中显示,海南省有综合医院218家,其中公立医院144 家,民营医院74 家,公立医院中三级医院18 家。目前,海南省居民医疗保健支出占可支配收入4.5%,低于全国6%的水平。初步具备临床咨询服务空间和提升医疗保健水平的发展空间,数量相对偏少。

(四)政策环境分析(Political Factors)

海南省建省办经济特区30 多年,作为中国唯一的全省域经济特区,已成为我国改革开放的重要窗口和“一带一路”国际交流合作平台。习近平总书记的系列讲话赋予海南发展经济特区深化改革扩大开放的新使命,自由贸易港、国际旅游消费中心等顶级配置为海南发展增添了强劲动力,也为康养产业发展迎来新机遇。

海南省在政策环境方面有三大优势。一是国际自由贸易港政策优势。充分发挥和利用海南自由贸易港的相关政策以及海南省为发展医药产业制定的各项优惠政策,将是发展医药产业的重要基础;二是成本优势。海南的企业成本在全国具有竞争优势,特别是海南省制定的税收减免等优惠政策,极大地帮助企业有效降低运营成本;三是区位优势。海南作为“一带一路”核心地区及战略支点,背靠珠三角制造业基地,可以辐射整个东南亚。但同时可以看出,近些年伴随着政策的出台,海南自由贸易港的医药产业各项政策有待落地,平台有待完善。从现阶段海南医药产业的发展情况来看,由于科研水平、产业链等问题,海南药品在很大程度上依赖于仿制药品,医药研发及成果转化问题制约着海南制药产业的高质量发展,还未出现具有明显创制优势的大型企业。

三、基于CLAP-OT 模型分析新药创制成果转化现状

理解组织产业外部因素间的关系,可以有效整合和理解内外部因素,将关键外部机会或威胁和关键内部优势或劣势有效匹配,识别和评价外部机会和威胁。本文基于CLAP-OT 模型分析,分析海南省及全国新药创制成果转化模型,亦可为其他省市提供参考借鉴。

(一)新药创制的企业模式

借鉴国内外新药创制企业的发展,新药创制企业创新模式可以分为:重资产型的自主创新模式、开放式的创新模式、轻资产的虚拟创新模式①敖翼,濮润,卢姗等:《我国新药创制的模式选择与发展思考》,《中国新药杂志》2020 年第2 期,第136-142 页。。重资产型自主创新主要是内部研发,其特点为研发费用投入巨大,研发管线、研发人员、研发中心众多,公司上下游研发链条完整而成熟,要求企业具有一定规模、经验、灵活性以及能够筹集药物研发所涉及的相关资源;开放式创新主要是合作研发,其特点为大型药企通过搭建开放型的研发组织架构,与小型制药公司合作,加强产品引入的战略合作,弥补大型药企创新源头不足问题;轻资产虚拟创新模式主要是许可研发②赵频,杨悦:《创新药物研发路径分析》,《中国新药杂志》2013 年第15 期,第1738-1742+1773 页。,其特点为通过签订协议从外部获取研发产品,无需实验室、实验设备,通过开发外包模式完成早期临床试验后,再转让给上市公司或药厂。

可以看出,无论哪种模式都需要与大型药企的合作,或借用大型药企完善的自有新药研发平台,或借用大型药企成熟的市场销售渠道,或借用大型药企资金或上市保障。2019 年全国高新区企业和高企中,营业收入大于50 亿元的药企有40 余家,主要集中在江苏、北京、山东、广东等省市,平均科技活动人员474人,平均科技活动费用3.7 亿元。

(二)新药创制的产业结构布局

我国医药产业在长期较快发展的同时,产业结构不断优化,2019 年10 月国家发展改革委修订发布了《产业结构调整指导目录(2019 年本)》③产业发展司:《引领医药行业发展促进产业结构调整——《产业结构调整指导目录》(2019 年本)解读之十二》(2019 年11 月8 日发布),https://www.ndrc.gov.cn/fggz/cyfz/zcyfz/201911/t20191107_1202529.html,2021 年5 月18 日访问。。综合考虑我国医药政策方向、产业结构现状和医药技术发展趋势等具体情况,本次调整在新药创制领域主要体现以下特点:(1)体现国家医药最新政策要求。如在中药产业领域,增加了“中药饮片炮制技术传承与创新,中药经典名方的开发与生产,中药创新药物的研发与生产”等内容,既是中药产业当前发展的重要方向,也是国家重视中医药传承与创新发展的重要体现;(2)支持新型技术的开发和应用。在生物技术药物领域增加了“基因治疗”和“抗体偶联”等生物技术,在医疗器械领域增加了“人工智能辅助医疗设备”等新技术内容。新增内容体现了我国医药产业技术升级的方向,有助于引导企业紧跟国际前沿技术,加快开发具有国际竞争力的新产品,提高产业化水平;(3)与当前药品监管制度保持一致。考虑到旧注册分类中的国外已上市、国内尚未上市的3 类新药(国内首仿药)仍是目前医药行业发展的重点之一,有助于提高国内患者用药可及性,化学新药被重新定义。

2019 年技术合同登记中,中药新药登记主要是北京、上海、江苏等大院大所比较集中的省市,占中药新药登记成交额1/3;基因工程药物主要集中在湖北、上海、广东,且主要集中在新药研发上游的基因功能研究和下游的研发服务;医疗器械技术合同成交额最高的省市主要是山东、广东、江苏、上海,成交额和输出项数都位于前10%的机构主要有威高集团、迈瑞医疗、东软医疗、奥绿新生物、上海交通大学等,输出项数较多的机构主要集中在中国食品药品检定研究院、山东省医疗器械产品质量检验中心、浙江省医疗器械检验院、上海交通大学等研究院所和高校。

(三)新药创制的创新环境

多年来全球十大畅销药物中多数是用于治疗癌症的单克隆抗体新药,其广谱、精准靶向、副作用小的药物特点有利于解决全球癌症难题,而国内的十大畅销药物依次是氯化钠注射液、葡萄糖注射液、硫酸氢氯吡格雷片(预防动脉硬化)、头孢等,对比国内外畅销药物不难看出,我国高质量药物市场还有很大的空间。近年来,国内陆续出现一些原始创新的生物技术公司,如昂科免疫、安济盛、Immune-Onc 等,但都不是国内产业环境本土培养出来的。目前,国内科研机构有倾向性的设立新药创制相关的国家技术转移机构,详见表3。同时,伴随着双创浪潮,国内行业出现了一批专注生物医药孵化的专业团队。如,贝壳社众创空间成立于2014 年,是国内首个医健行业众创空间,聚焦于全球医疗产业,为不同规模的创业团队提供低成本联合办公空间等一站式创业服务平台,激励创业者联结彼此高效地实现技术成果转化和产业化。

表3 2019 年新药创制相关的国家技术转移机构

(四)新药创制的竞争压力

海南新药创制面临政策环境大机遇的同时应正视国内外行业的竞争压力。(1)来自国际同行业的竞争压力。国际医药巨头凭借海南自由贸易港的优惠政策不断进行产品输入,给岛内跨境医药企业造成一定压力;(2)来自国内其他地区的竞争压力。经过一段时间的探索与实践,国内很多地区已形成了一套有利于其医药产业发展的政策氛围和市场环境。近年来,全国共有23 个省市出台了81 项扶持生物医药产业发展专项政策,其中广东11 项、上海10 项、四川8 项。其中有代表性的有,四川省重大新药创制国家科技重大专项成果转移转化示范区,建设了“四大平台”(即新药创制全链条技术创新大平台、新建新药创制成果交易平台、构建新药创制产品申报暨评价平台、完善新药创制成果临床应用平台),构建了政策支撑、金融服务、人才培养、推广带动等四大体系,已经初步形成核心竞争力。国内苏州、济南等其他城市也先后布局医药产业,国内行业竞争激烈。

四、内外部因素评价矩阵及SWOT 组合战略分析

(一)评价矩阵

基于以上研究及调研咨询获取多方信息,本研究对海南生物医药科技成果转化内外部因素进行了评价筛选,综合专家咨询意见确定了关键因素。专家团队的成员组成遵循“三三制”的原则,即与成果转化工作密切相关专家占1/3,企业专家占1/3,与相关领域研究者占1/3,并用德尔菲法探讨每个关键因素对生物医药科技成果转化发展的重要性,计算了相关权重,构建内外部因素评价矩阵,详见表4。

表4 海南生物医药成果转化竞争力战略内外部因素评价矩阵

(二)竞争对手选择

竞争对手是竞争情报分析的首要条件,也是SWOT 分析前要做的重要工作。对于产业来说,就是首先要确定比较对象,即确定优势明显的或某些条件相似而有特定比较意义的对象。对于海南省新药创制及成果转化特征研究的比较对象就是在细分领域中找到优势明显或某些条件相似而有比较意义的区域或省市。本文比较对象确定的原则一般是以总量、市场占有份额和总体效益的明显优势为标准,其次是以很强的目的性为标准,最终选取了上海、江苏、浙江、山东、广东、海南、四川为竞争对手比较对象。并针对《海南省关于支持重大新药创制国家科技重大专项成果转移转化的若干意见》中重点推进的细分领域进行SWOT 组合战略分析。

(三)中医药领域

1.量化分析 依据各省中医药科技成果转化内外部因素量化值(表5),计算海南省中医药科技成果转化竞争力战略内部因素评价矩阵(Internal Factor Evaluation Matrix,IFE)和外部因素评价矩阵(External Factor Evaluation Matrix,EFE)。表6 和表7 结果显示,海南省中医药科技成果转化竞争战略的内部因素综合评价加权总分为23.3,外部因素综合评价加权总分为19.8,内外部因素中内部因素相比影响大。内部因素矩阵中,优势加权得分为29,劣势加权得分为17.4,可以得出海南处于有利发展形势;外部因素矩阵中,机遇加权得分为35,挑战加权得分为4.9,海南在中医药成果转化中机遇较大,但应对挑战能力较弱。

表6 海南省中医药科技成果转化竞争力战略IFE 矩阵

表7 海南省中医药科技成果转化竞争力战略EFE 矩阵

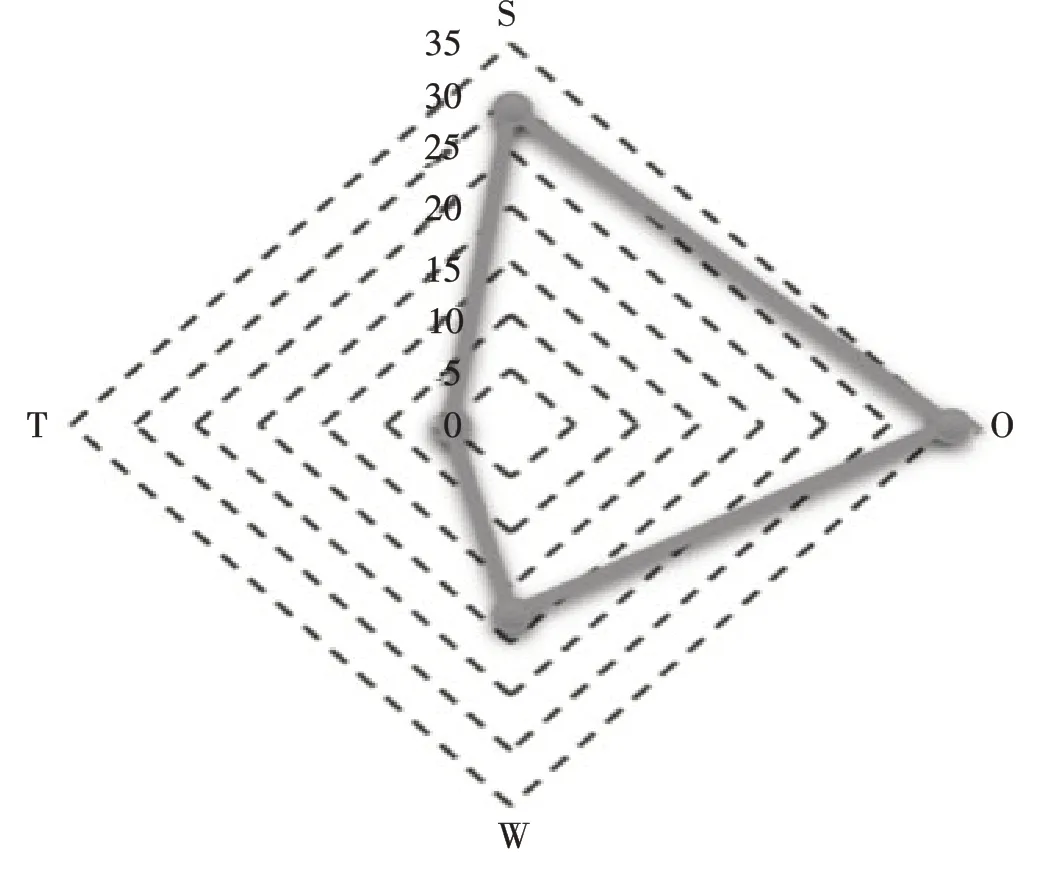

2.组合战略 图1 所示,海南省中医药成果转化发展SWOT 战略四边形重心落在优势S 和机遇O 所构成的区域,说明海南省科技成果转化发展有较好的内部优势和外部机遇,由优势S 和机遇O 结合而成的SO 战略是目前的最佳发展战略。SO 战略属于增长性组合,需要抓住机遇,发挥优势,促进优势发展。应充分发挥海南企业技术合同交易活跃、中医药高企净利润率高等优势,结合自贸港政策,发挥长板优势,推动建设高质量、专业化创新型产业集群等,支持产业链创新链融合,深化高水平产学研合作,服务护航,促进中医药产业螺旋式上升发展。

图1 海南中医药细分产业领域成果转化发展SWOT 战略四边形

(四)医疗器械领域

1.量化分析 依据各省医疗器械科技成果转化内外部因素量化值(表8),计算海南省医疗器械科技成果转化竞争力战略内部因素评价矩阵(Internal Factor Evaluation Matrix,IFE)和外部因素评价矩阵(External Factor Evaluation Matrix,EFE)。表9 和表10 结果显示,海南省医疗器械科技成果转化竞争战略的内部因素综合评价加权总分为21.6,外部因素综合评价加权总分为19.8,内外部因素相差不多。内部因素矩阵中,优势加权得分为16.6,劣势加权得分为26.6,可以得出目前暂处劣势发展态势;外部因素矩阵中,机遇加权得分为35,挑战加权得分为4.9,同样海南在医疗器械成果转化中机遇较大,但应对挑战能力较弱。

表8 各省市医疗器械科技成果转化内外部因素量化值

表8(续)

表9 海南省医疗器械科技成果转化竞争力战略IFE 矩阵

表10 海南省医疗器械科技成果转化竞争力战略EFE 矩阵

2.组合战略 图2 所示,海南省医疗器械成果转化发展SWOT 战略四边形重心落在劣势W 和机遇O所构成的区域,说明海南省科技成果转化发展有较好的内部优势和外部机遇,由劣势W 和机遇O 结合而成的WO 战略是目前的最佳发展战略。WO 战略属于扭转性组合,需要利用机遇,规避劣势,改变落后局面。应正确认识海南在医疗器械领域领军企业不足、技术合同交易额较低等初期发展阶段,继续完善创新创业环境,加强高水平人才队伍引进,结合现有康养市场的应用导向,引导专攻细分领域重大突破性成果产出。

图2 海南医疗器械细分产业领域成果转化发展SWOT 战略四边形

五、促进海南新药创制成果转化的政策建议

基于以上研究,海南省生物医药产业快速发展背后也隐藏着规模小、产业结构优势不突出、创新供给与需求不平衡等问题,亟需通过强化创新主体的企业,着力解决创新体系“小、散、弱”等问题,增强科技创新体系化能力,在优势领域和关键领域超前谋划、整合资源,提供高质量发展的典型范式,积累社会主义市场经济体系的新经验。

(一)强化企业创新主体地位,合理激励创新源动力

利用自贸港个人所得税及企业所得税特殊优惠政策,吸引国内外领军医药企业在海南设立研发中心,开展技术研发活动,创造面向新药产业发展的高质量新药技术成果及相关知识产权。加大政府对企业创新药物研发的政策扶持,加大企业技术交易的税收优惠力度,放宽技术交易的企业所得税、增值税优惠政策覆盖范围,吸引全国医药企业在海南配置交易新药技术成果及知识产权。

(二)主动布局大健康产业,对接国家发展战略需求

海南省应凭借宜居生态、宜养环境、康养旅游等优势,结合海南博鳌国际医疗先行先试政策制度,利用自贸港“零关税”政策,主动承接、布局“防、治、养”大健康产业的成果转化,一是积极探索医养结合模式,探索、发掘可以解决人口老龄化问题的养老产业发展模式,推动与世界知名医疗机构、医学院联合设立医学研究中心,引进和建立国际学术交流平台,整合社会教育与医药体系资源,探索资源共享、创新型养老产业模式;二是精准对接国际知名医疗机构和医疗团队,加强慢性呼吸系统疾病、心脑血管疾病等慢性病的诊断、监测成果转化,完善慢性病全产业链条,进一步提高全民健康质量①张琳,李享,刘欣:《京津冀生物医药产业的协同发展——以高新技术企业为视角》,《统计与管理》2018 年第12 期,第34-38 页。。

(三)支持高水平创新创业,完善创新要素合理配置

通过政府购买服务、运行经费补贴等财政扶持政策,吸引和鼓励国内外高校、院所及企业在海南建立新药研发的开放创新平台,为初创企业和中小企业提供研发服务和设备共享,提高新药研发效率及产业集约化发展程度。积极对接海南离岸创新创业基地建设,建立支持高水平新药技术创新创业的政策体系。面向境内外新药研发及创业人才,建立并提供一批专注于医药领域的低成本、便利化、全要素、开放式的科技企业孵化器及众创空间,提供相关科研设施设备。建立离岸创新创业服务中心,协助初创企业办理离岸研发、离岸贸易、离岸金融等方面的综合服务。

(四)搭建成果转化政策服务平台,增强配套政策力度

建设国家技术转移中心,开展技术合同认定登记便利化试点,推进技术合同认定登记系统与税务管理系统联网运行,显著缩短技术合同认定登记及免税证明办理周期,提高企业享受技术交易免税政策获得感。按照自贸港土地规划整体要求,研究做好新药产业发展的空间布局设计,支持符合条件的重大新药创制及转化项目列入海南省重点项目,对所需新增建设用地计划在省预留的土地利用年度计划中予以优先保障。结合海南省科技创新券政策,实施以企业创新能力量化评价为核心的医药企业创新积分管理机制,有效增强政府对积分前列企业的背书和增信,主动引导商业银行、投资机构、政策金融机构等加大对增信企业的融资支持。推动创新积分制试点工作与地方政府的积分落后、人才住房、子女入学等相关政策挂钩,切实解决科技企业人员的现实需求。

猜你喜欢

医疗装备(2022年20期)2022-11-11

临床检验杂志(2022年8期)2022-10-19

金桥(2022年9期)2022-09-20

华人时刊(2022年1期)2022-04-26

党的生活(黑龙江)(2022年4期)2022-04-25

资源信息与工程(2021年5期)2022-01-15

华人时刊(2020年15期)2020-12-14

中国市场(2016年12期)2016-05-17

创业家(2015年9期)2015-02-27

创业家(2015年9期)2015-02-27