高管与核心员工股权激励对企业创新产出的影响研究

——基于创业板企业数据

2021-10-13 07:38李治翟晔楠中国石油天然气股份有限公司石油工业出版社中国艺术研究院北京100000

商业会计 2021年18期

李治 翟晔楠(中国石油天然气股份有限公司石油工业出版社 中国艺术研究院 北京 100000)

一、引言

党的十九大报告指出,在新时代的现代经济建设过程中,科学技术创新将成为新时期经济高质量发展的重点。在经济发展的同时,公司治理体系也在不断完善,如何充分激发员工热情从而提升其创造力,以及采用什么样的激励措施来改善公司绩效,尤其是创新绩效,一直是高科技公司发展中的难题。股权激励作为一种有效缓解代理问题的激励机制,是公司治理中最重要的制度之一。2016年8月《上市公司股权激励管理办法》正式实施,许多公司都推出了股权激励计划,创业板企业作为重要的创新主体,截至2020年底,共有531家创业板企业使用了股权激励措施。同时,股权激励也是学术界所研究的重点领域,学者们对不同股权激励对象的作用效果得出了不同的结论。因此,有必要依据上市企业数据,探究在企业的创新活动中,股权激励对不同激励对象的激励效果,以及股权激励类型对企业创新绩效的影响。

二、理论分析与假设提出

由管理权和所有权分离引起的委托代理问题已经成为公司内部治理的重要组成部分。在契约不完备和信息不对称的前提下,股东和经营者会根据各自的利益最大化目标选择最佳的行为模式。代理理论认为,股权激励能够有效缓解管理者与所有者之间的矛盾(Jensen et al.,1976)[1],从而使股东对经营者的行为进行有效的长期约束,使二者在博弈中达到平衡并实现帕累托最优。

企业创新是一项持续期长、阶段繁多的活动,需要投入大量的物质以及人力资本。创业板中高新技术企业较多,虽然成立时间短、规模小,但具有较高的成长空间,创新对于创业板企业来说是企业成败的关键。对于促进企业创新,传统的绩效薪酬考核是缺乏效率的,相比于固定工资模式和传统绩效薪酬激励,如果想要更好地促进企业创新,就要提升早期失败容忍度而更加注重长期创新绩效的激励计划(Manso G,2011)[2]。有研究发现,通过股权激励可以将企业利益与员工利益绑定,从而促进员工努力工作,提高创新绩效(Smith and Stulz,1985)[3]。从技术创新的结果来看,如果企业技术创新成功,企业股票价格就会上升,此时核心员工所获得的股权激励价值变高;如果企业技术创新失败,企业股票价格下降,此时核心员工所获得的股权激励价值变低,员工可以选择不执行该激励,但并没有额外损失(Liu L et al,2014)[4]。所以核心员工相对来说不需要承担创新失败的风险,但可以享受创新成功所带来的收益。综上所述,本文提出以下假设:

H1:核心员工股权激励能够促进创业板企业创新。

对于委托代理问题,给予企业管理者一定的股权激励可以减少机会主义行为,从而缓解企业的委托代理矛盾。在代理问题比较严重的企业中,管理者倾向于不选择能给企业带来长期效益的高风险活动,企业的创新研发就属于这类活动,股权激励可以通过利润分享、权益分享和风险承担等方式缓解企业在研发投资行为中的代理问题从而促使企业加大研发投入(唐清泉等,2009)[5]。但剖析整个创新过程,高管决定创新投入,核心员工决定创新研发的过程,投入与研发过程缺一不可,但更能决定创新效率的是研发的过程(陈效东等,2016)[6]。Chang et al.(2015)[7]使用美国上市公司数据研究发现,相比于高管,非高管员工股票期权对企业创新产出的正向影响更为显著,综上所述,本文提出以下假设:

H2:核心员工股权激励比高管股权激励对创新产出的促进作用更为显著。

我国上市公司股权激励中最主要的两种形式为股票期权和限制性股票,限制性股票的权利和义务拥有对称性,而股票期权则相反,具有不对称性(李曜,2008)[8]。肖淑芳等(2016)[9]发现,高管人员所占总股权激励比例大于核心员工时,高管会试图为自己寻求利益,从而促使公司的股权激励方式倾向选择限制性股票。而企业的创新活动具有高风险性,研究发现,与限制性股票相比,股票期权的价值与股票波动性呈正相关,同时股票期权能够通过风险承担机制鼓励员工承担风险(Low A,2009)[10],从而激励高管增加研发支出,激励核心员工提高创新效率。综上所述,本文提出以下假设:

H3:核心员工股票期权激励比限制性股票对创新产出的促进作用更为显著。

三、研究设计

(一)数据来源

本文选取2011—2018年A股创业板上市企业数据为研究样本,剔除了金融业公司、未施行股权激励计划的公司、除股票期权和限制性股票以外激励形式的公司和相关变量数据缺省的相关数据,最终得到2 096个样本观测值。为了减轻极端数值带来的影响,对所有连续变量进行了1%的Winsorize缩尾处理。数据来源于CSMAR数据库,专利申请数据及发明专利申请数据从国家知识产权局查询,股权激励的部分信息从上市公司披露的股权激励计划公告中整理得到,运用Excel 2010、SPSS 25.0和Stata 16处理数据。

(二)变量定义

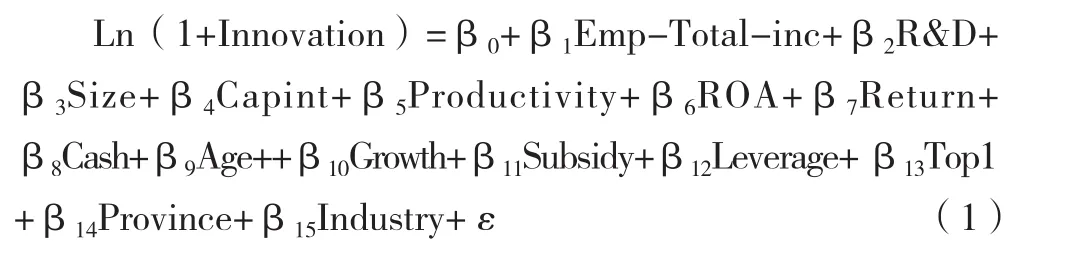

1.被解释变量——创新产出(Innovation)。参考专业领域内一般研究方法,用企业申请的总专利数(Total-patent)和发明专利数(Inv-patent)衡量企业创新产出的数量,其中总专利数包括发明、实用新型和外观设计专利申请数,考虑到创新所需时间与股权激励效果的滞后性,所以被解释变量选择滞后一年的数据。因为专利授予时间有一定延迟,且延迟时间从不满一年至四五年不等,所以使用专利申请时间作为被解释变量更接近专利的实际产出时间。三种专利中,发明专利的研发周期与技术含量较高,获得难度更大,用来代表企业的创新能力与创新质量更为准确,所以本文重点采用发明专利申请数量,同时结合总专利申请数衡量企业创新产出的质量。

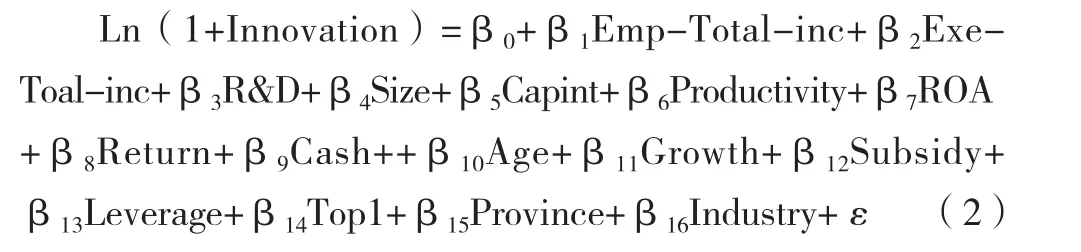

2.解释变量——股权激励强度(Incentive)。参考鲁桐和党印(2014)[11]的处理方法,分别用上市公司股权激励计划公告中所公布的核心员工和高管所获授的期权和限制性股票数量占公司股票总数的百分比来衡量高管股权激励强度(Exe-Total-inc)、核心员工股权激励强度(Emp-Total-inc)、核心员工股票期权激励强度(Emp-Opt-inc)和核心员工限制性股票激励强度(Emp-Res-inc)。本文按照上市公司股权激励计划公告中所公布的股权激励授予年限与每年的授予比例来计算每年的股权激励强度。

3.控制变量。为了控制非执行员工股票期权对创新产出的影响,参考唐清泉(2009)[5]、Chang(2015)[7]、姜英兵(2017)[12]等的研究控制一系列企业指标与特征,这些指标特征已经被众多研究证明是创新产出的重要影响因素。

具体变量定义如表1所示。

表1 主要变量定义

(三)模型设计

被解释变量专利数据为计数数据,在建立模型进行OLS回归时,通常情况下需要把总专利申请数和发明专利申请数取自然对数。同时,由于样本专利数据呈右偏态分布,需要在回归分析时对被解释变量专利申请数据加1后再取自然对数,以此降低创新产出衡量指标的偏度。

为了验证假设1,本文构建了模型(1):

为了验证假设2,本文构建了模型(2):

为了验证假设3,本文构建了模型(3):

利用模型进行回归时,为了减轻最小二乘法模型回归可能存在的异方差和内生性问题,在回归前,使用12个数值型控制变量及2个虚拟变量类型控制变量进行公司聚类分析,并采用了Robust调整标准误差,以保证结果的有效性和稳健性。在回归中,本文还检查了各模型的方差膨胀因子(VIF) ,所有回归中的VIF均远小于4,因此多重共线性对回归结果的影响不大。

四、实证结果与分析

(一)描述性统计

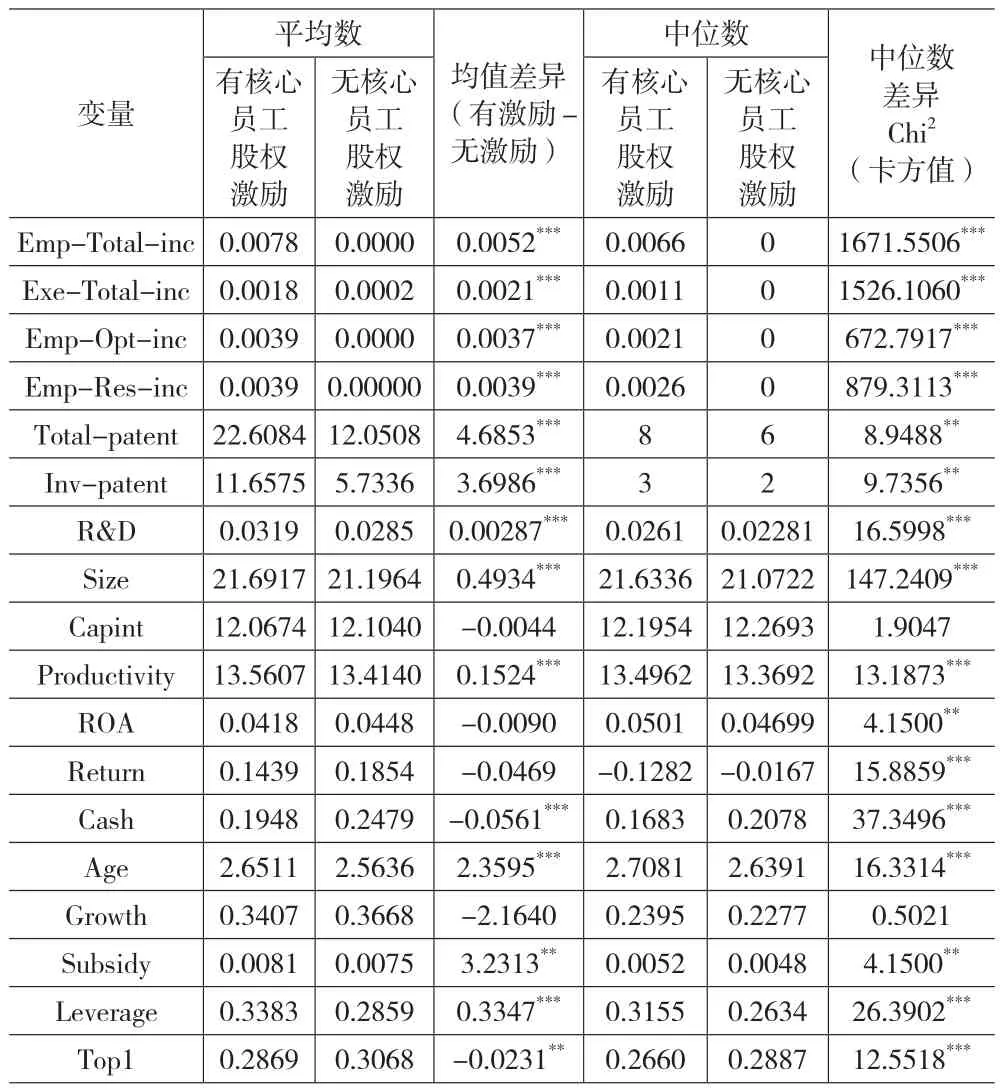

从下页表2可以看出,在所有观测值中,与未处于核心员工股权激励状态的公司相比,正处于核心员工股权激励状态的公司不论是总专利申请数还是发明专利申请数都更多,且在1%的水平上显著,中位数的组间差异分析结论大致相同。全样本中专利申请总数(Total-patent)和专利申请数量(Inv-patent)的均值分别为16.4633、8.2094,有核心员工股权激励年份样本中平均值分别为22.6084和11.6575,在有核心员工股权激励的年份中公司的创新产出显著提升。全样本中专利申请总数和专利申请数量的标准差分别为31.6104和19.3638,最大值分别为517和430,可见不同公司间的专利产出能力差异较大。在有专利申请的观测值中,发明专利占专利总数的比重仅为50%左右,质量较高的发明专利占比较低。

表2 有无核心员工股权激励样本差异检验结果

下页表3是对假设1进行的差异比较,单因素方差分析结果表明,无论是总专利数指标还是发明专利数指标,核心员工股权激励确实能够促进创业板企业提高创新产出,且在1%的水平上显著。

表3 核心员工股权激励对创新产出的单因素方差分析结果

在回归分析前,本文进行了相关分析,考察各变量之间的关系,结果表明,创新产出指标中,总专利申请数与核心员工股权激励强度、高管股权激励强度呈正相关,且在1%的水平上显著;发明专利数与核心员工股权激励强度呈正相关,且在1%的水平上显著,与高管股权激励强度也呈正相关,且在5%的水平上显著,因此可以进行后续的回归分析。

(二)回归结果分析

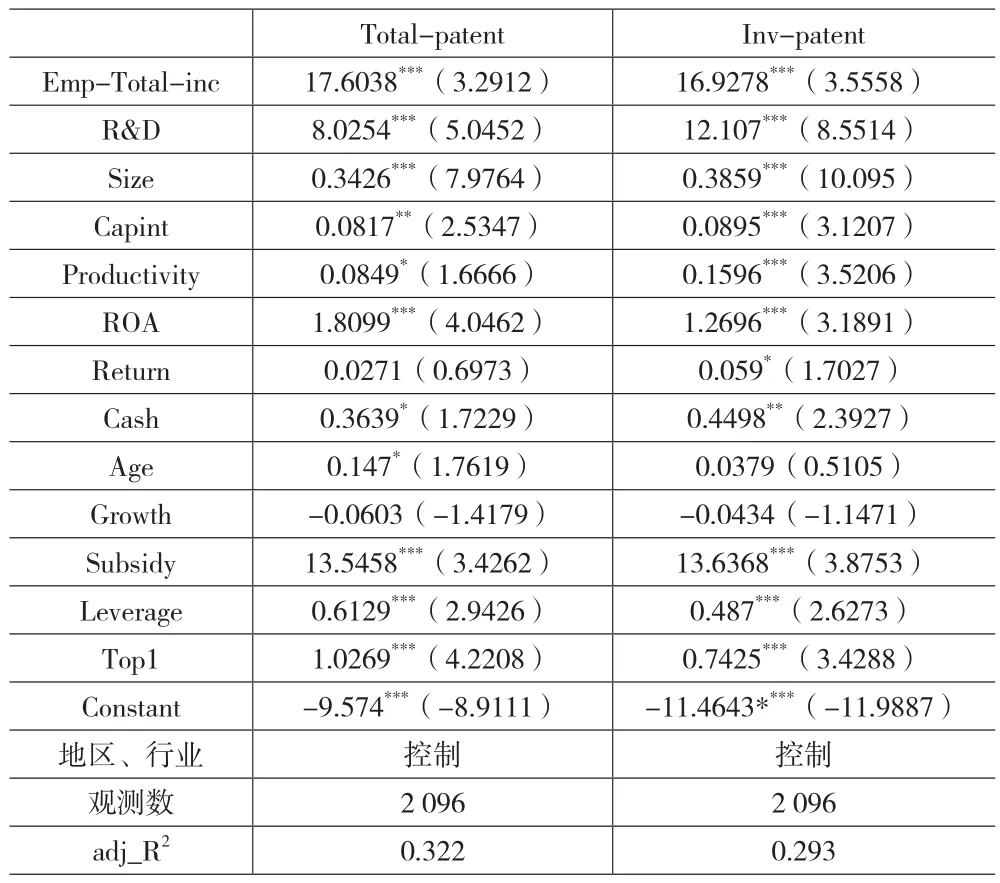

1.核心员工股权激励与创新产出。为了考察对核心员工实施股权激励能否促进企业创新,使用模型(1)对创业板企业进行全样本回归,回归结果如表4所示。以专利申请总数作为被解释变量分别进行回归,核心员工股权激励强度的回归系数为17.6038,且在1%的水平上显著,说明对核心员工实施股权激励的创业板企业,可以增加创新产出。再以发明专利申请数(Inv-patent)作为被解释变量进行回归,Emp-Total-inc的回归系数为16.9278,同样在1%的水平上显著,两次回归R2分别为32.2%和29.3%,均拟合良好,说明实施核心员工股权激励可以促进企业高质量的创新产出。综上所述,核心员工股权激励能够促进创业板企业的创新产出,假设1得到验证。

表4 核心员工股权激励与创新产出回归结果

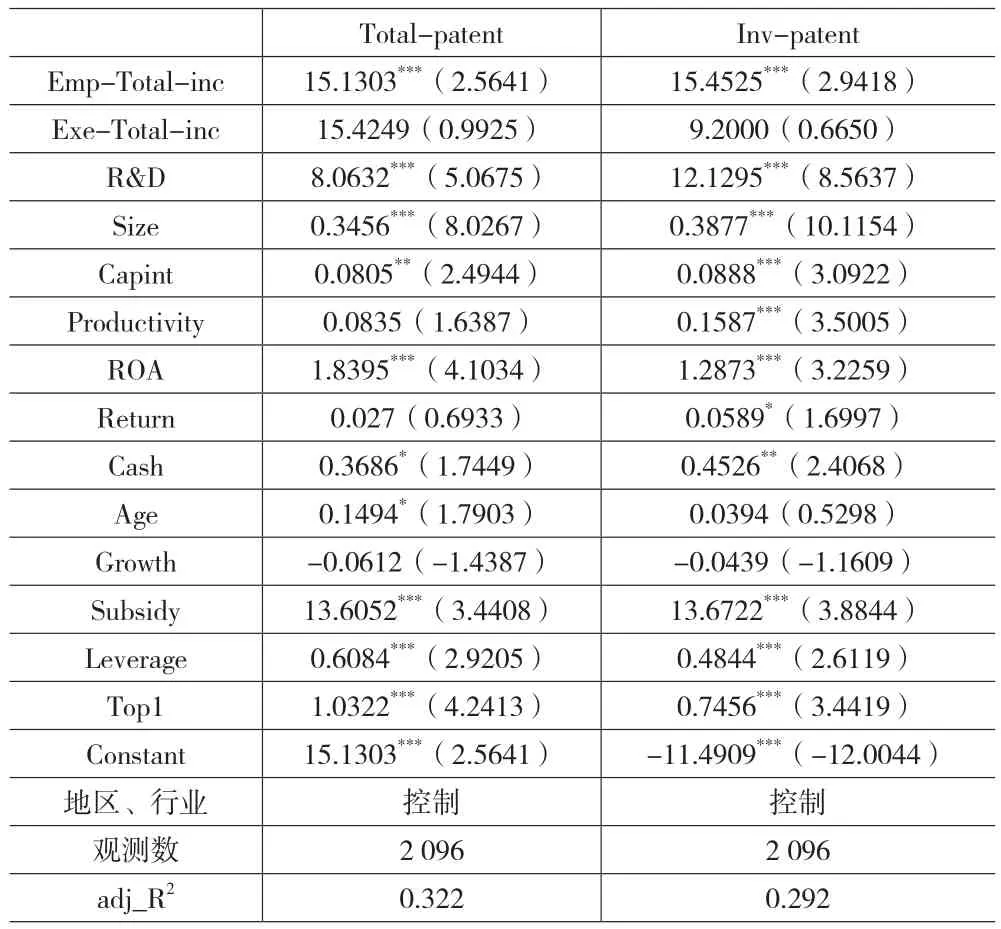

2.股权激励对象与创新产出。为了验证核心员工股权激励是否比高管股权激励对创新产出的促进作用更为显著,使用模型(2)对创业板企业进行全样本回归,回归结果如表5所示。以专利申请总数(Total-patent)作为被解释变量分别进行回归,核心员工股权激励强度(Emp-Total-inc)的回归系数为15.1303,且在1%的水平上显著,高管股权激励强度(Exe-Total-inc)则不显著,说明与对高管进行股权激励相比,对核心员工进行股权激励更能促进企业创新产出;以发明专利申请数(Inv-patent)作为被解释变量进行回归,核心员工股权激励强度(Emp-Totalinc)的回归系数为15.4525,且在1%的水平上显著,高管股权激励强度(Exe-Total-inc)仍然不显著,同样说明与对高管进行股权激励相比,对核心员工进行股权激励更能促进企业高质量的创新产出。综上所述,核心员工股权激励比高管股权激励对创新产出的促进作用更为显著,假设2得到验证。

表5 核心员工和高管股权激励强度与企业专利总数的回归结果

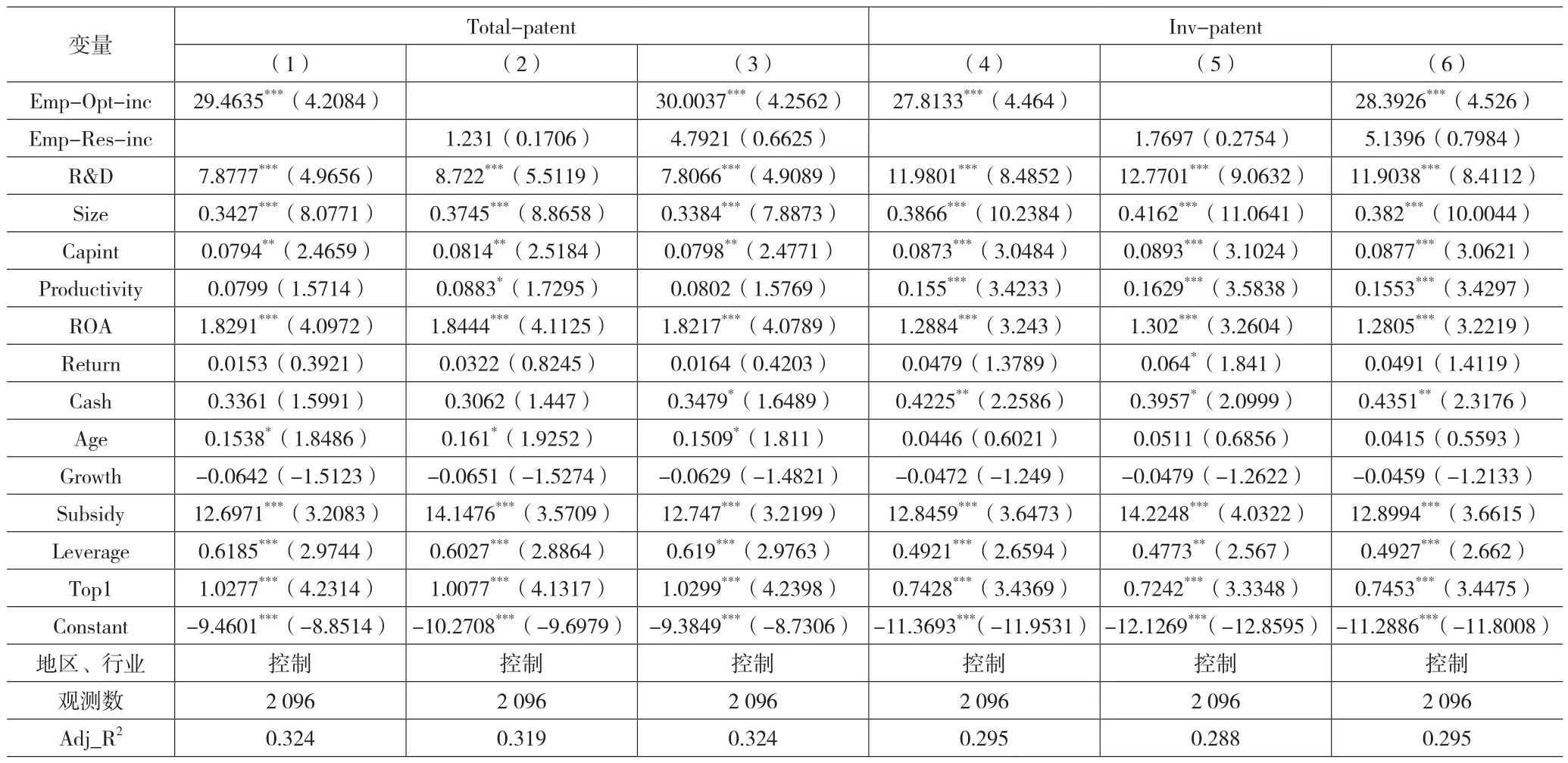

3.股权激励方式与创新产出。为了验证核心员工股票期权激励是否比限制性股票对创新产出的促进作用更为显著,使用模型(3)对创业板企业进行全样本回归,回归结果如表6所示。分别以专利申请总数和发明专利总数作为被解释变量进行三次回归,结果一致。第一次回归结果表明,核心员工股票期权激励强度与企业创新产出显著正相关;第二次回归单独考察核心员工限制性股票激励强度时,其结果不显著;第三次回归考察核心员工股票期权激励强度与核心员工限制性股票激励强度的共同影响,发现核心员工股票期权激励强度在1%的水平上显著,而限制性股票激励强度仍然不显著。综上所述,核心员工股票期权激励比限制性股票对创新产出的促进作用更为显著,假设3得到验证。

表6 核心员工股票期权和限制性股票激励与发明专利数的回归结果

(三)稳健性检验

由于进行回归分析时,已经考虑内生性及异方差的问题,并通过系统聚类的方式将公司聚类,并使用Robust调整了标准误差,因此在进行稳健性检验的过程中,未考虑以上两个问题。

1.样本选择偏差。根据前文分析可知,对核心员工进行股权激励与企业创新产出显著正相关,然而在实际中,可能并不是由于企业实施了股权激励才增加了企业创新产出,而是因为企业自身创新产出多,企业绩效更好,因此能够实施股权激励;而且实施股权激励的企业可能有其他共性,例如企业规模更大或者企业绩效更好等(顾斌、周立烨,2007)[13]。为了检验内生性问题考虑得是否全面,本文采用Heckman两步法检验假设,首先,将核心员工股权激励强度(Emp-Total-inc)变量按照是否对核心员工进行股权激励进行赋值,进行股权激励的赋值为1,未进行股权激励的赋值为0,形成新变量Emp-inc。在第一阶段,使用Probit回归,控制R&D等12个变量,生成新的变量lambda,然后将新变量lambda加入第二阶段的回归中,按照模型(1)使用最小二乘法进行回归,并进行Heckman检验,结果表明,控制样本选择偏差后,Emp-inc系数在1%的水平上显著,与创新产出的关系是正向的,因此前文得到的结果稳健,企业对核心员工进行股权激励能够促进企业创新产出。

2.可能遗漏的变量。宏观经济环境是影响企业发展与创新的关键因素。有研究发现,国家监管机制、外部制度环境都会影响企业开展创新活动,政府税收、国家优惠政策等也会影响企业创新产出(张信东等,2014)[14],而在同一自然年内,一般来讲同一区域的政策、机制都是相同的,因此,为了控制宏观经济环境对企业创新产出的影响,增加年份变量,以各创新产出年份设置虚拟变量,并将其代入模型(1)(2)(3)中,研究结果表明,前文的结论依然稳健。

3.其他稳健性检验。在整个市场中,各个企业的发展目标是不同的,有的企业注重产品创新,有的企业注重稳定扩张,有的企业注重扩大规模。在创业板中,经营决策机制往往更灵活,本文选择的样本中,可能有些企业并不以创新产出作为发展的战略目标,比如北京碧水源科技股份有限公司(300070),公司规模很大,从2012年开始几乎每年都进行股权激励,然而公司的专利申请总数和发明专利数都很低,说明公司未将发展目标放在产品创新上。因此,本文剔除公司发明专利数为零的样本对模型(1)、(2)、(3)进行回归,结论依然稳健。

五、结论与建议

(一)结论

本文以2011—2018年实施股权激励的创业板上市企业为样本,并结合相关理论基础与现有研究,来分析股权激励对企业创新产出的影响,通过实证研究得出以下结论:(1)在我国创业板企业中,实施核心员工股权激励能够有效提高企业创新产出,而且相比于高级管理人员,对核心员工实施股权激励更能促进企业的创新产出。对于创业板企业来说,企业的创新产出能够给企业带来极大的利益收入,为了促进企业的发展与壮大,核心员工要在日常工作中,加大创新研发的力度,提升创新产出的质量。(2)对于限制性股票这种激励方式,当满足解禁条件时,股票价格波动会直接影响被激励者的利益,很可能会导致核心员工因规避风险而降低创新效率。而股票期权能够通过风险承担机制鼓励员工承担风险,激励核心员工提高创新效率。因此,股票期权激励比限制性股票激励更能促进企业创新产出。

(二)建议

1.创业板企业以及其他有创新意愿的企业应科学合理地设计股权激励方案。企业应明确高级管理人员和核心员工在创新活动中担当的不同角色,重视直接参与研发过程的核心员工,为提高研发效率和人力资本效率,应科学选择高管-员工激励强度差异,以形成良性竞争、缓解委托代理问题。在设计股权激励方案时,企业应设定不同的激励有效期、选择不同的激励方式以调节福利与激励功能。

2.立法和监管部门应制定科学的股权激励管理办法。在新时代,高质量的发展离不开科学技术的创新,在制定股权激励管理办法和监管企业股权激励方案实施过程中,相关部门应该关注和鼓励对于核心员工的股权激励,从而促进企业创新效率的提升,有效避免管理者将股权激励变成单纯的福利性行为,从而推动企业的发展和社会的进步。

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

河南科技(2018年9期)2018-09-10

河南科技(2018年3期)2018-09-10

中国知识产权(2018年7期)2018-07-31

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31