股票流动性、投资者情绪与股价崩盘风险

2021-10-12 14:53李延军唐胜芳

河北工业大学学报(社会科学版) 2021年3期

李延军 唐胜芳

摘 要: 股票流动性是稳定市场还是会给市场带来危机,至今仍有争议。以2004—2019年沪深A股非金融类上市公司为样本,采用多元线性回归法,从投资者情绪异质性视角,研究股票流动性对股价崩盘风险产生的影响,并进一步考察股票流动性对崩盘风险的影响路径。研究表明样本期内我国股票流动性与股价崩盘风险呈显著正相关关系,“短期行为理论”和“治理理论”可以解释这种相关性:短期机构投资者持股比例较高或者企业治理水平较差,股票流动性对股价崩盘风险的影响都会明显放大;考虑投资者情绪的影响下,投资者情绪的高涨会加剧流动性与股价崩盘风险的正相关关系,且分组检验发现相比悲观情绪,乐观投资者情绪对流动性与股价崩盘风险的关系作用更强。

关键词:股票流动性;股价崩盘风险;短期行为理论;治理理论;投资者情绪异质性

中图分类号:F832 文献标志码:A 文章编号:1674-7356(2021)-03-0018-12

引言

近年来股市频繁动荡,尤其在新兴市场股价崩盘事件时有发生。2015年上半年仅仅65天内上证综指暴涨56%,然而在2015年6月至2015年8月,爆发了严重的股市暴跌事件,上证综合指数在仅仅16个交易日内累计下跌1 659.16点,下跌幅度超过30%,总共损失可达20万亿,占2014年全國GDP的百分之三十(孙国茂,2015)[1]。2015年8月18号到26号是第二轮急跌,上证综指累计跌幅达到21.90%。在股指大涨大跌的情况下,导致2015年下半年发生数十次千股跌停现象,中国股票市场蔓延恐慌情绪。股价崩盘这种“金融异象”影响了投资者的切身利益,尤其给中小投资者带来损失,打击投资者信心,恐慌情绪不断扩散,给金融市场、实体经济的稳定造成巨大威胁。Piotroski and Wong(2011)[2]研究表明相比等发达国家,发展中国家股票市场更容易产生股价崩盘风险。

早期学术界主要从市场层面探究股价崩盘的成因,可以概括为“两个框架”和“五个假说”。近年来,国内外学者开始探究个股层面股价崩盘的成因,主要聚焦于会计稳健性、信息披露、财务重述、审计师变更、CEO任期及性别和控股股东控制权等方面。基于“信息隐匿假说”,学者认为股价崩盘产生的内在机理是信息不对称,由于企业管理层有意隐瞒坏消息,导致企业的不利消息逐渐积累,最终全部披露,从而引起股价崩盘现象的出现。同样,股票流动性作为市场微观结构的关键部分,其对股价崩盘风险产生的作用也受到关注。但是结论并不一致,部分研究认为流动性促进了股价崩盘风险的产生,与股价崩盘风险正相关(Chang et al.,2017;林永坚,2018)[3,4]。还有研究发现流动性与股价崩盘风险负相关,流动性提高会抑制股价崩盘风险(Chauhan et al.,2017;熊家财,2015)[5,6]。因此,股票流动性如何影响股价崩盘风险值得我们探讨和解决。

此外,投资者情绪能在一定程度上反映出股市的走势,目前个人投资者在我国股票市场上占较大比例,个人投资者的交易主要建立在自身的主观判断、市场行为和市场流言上,导致非理性情绪泛滥,容易形成过于乐观或者过于悲观的情绪,忽略股票的内在价值,同时在羊群效应的驱动下,容易催生股价暴跌现象,所以情绪变化会引起崩盘风险的上升。因此,本文以我国股市样本数据为例,研究股票流动性、投资者情绪与股价崩盘风险三者之间的内在逻辑关系和作用机理,对降低中国股市风险和维护金融市场稳定具有一定借鉴意义。

一、理论分析与研究假设

(一)股票流动性与股价崩盘风险

股市异常(暴涨或暴跌)的前一天,市场流动性会与股票市场正常情况下明显不同(万谍等)[7]。流动性与股价崩盘风险之间有一定的相关性,两者表现出正相关关系,流动性提高引起股价崩盘风险上升(林永坚)[4]52。目前,主要有“短期行为理论”和“治理理论”两种作用机制解释流动性对股价崩盘风险的影响。首先,“短期行为理论”支持流动性与股价崩盘的正向关系,由于交易成本低,越高流动性越能招引短期投资机构,其过度关注企业短期绩效,越高的流动性越有可能导致短期机构投资者卖出股票,造成股价下跌压力,为了避免股价向下的压力,管理人员可能会保留不利消息,以夸大短期收益。不良消息随时间不断积累到一定程度会立即全部释放,引起短期投资者的抛售导致股价崩盘的产生(Fang,Tian and Tice;Porter)[8-9]。其次,“治理理论”认为高流动性有利于加强大股东对公司管理层的监控,减少坏消息形成的可能。并且有利于获得更多信息促进知情交易,坏消息在管理层不易被积累,从而降低崩盘风险(Holden et al.)[10]。但当坏消息被公开,股票流动性越大,市场对坏消息的反应力度越大,加速投资者退出从而加大股价崩盘风险。并且较高流动性促进大股东退出,大股东的沉重抛售压力会放大市场对企业负面信息的反应并导致股价暴跌(Edmans)[11]。

根据“短期行为理论”、“治理理论”两种作用路径解释流动性对股价崩盘风险的影响。“短期行为理论”表明由于高流动性交易成本低,会诱导短期机构投资者和管理者为了自身利益从事短视行为,加大股价崩盘风险。“治理理论”认为较高的股票流动性促进大股东对管理层的监管,表现为更好地公司治理减少坏消息的产生,从而降低股价崩盘风险产生,但坏消息一旦被释放,高流动性会加速投资者与大股东的退出,进而引起股价崩盘。现有理论对于流动性与崩盘风险的关系持有正反两面观点,但股东对股价信息的积极治理是有限的,所以本文认为在我国股票市场上,两者更可能存在正相关关系,并从“短期行为理论”和“治理理论”两个方面,分别检验流动性对股价崩盘风险的影响,由此提出假设H1、H2。

假设H1:股票流动性水平越高,其股价崩盘风险越高,两者呈正相关关系。

假设H2:短期机构投资者持股比例越高或大股东持股比例越低时,股票流动性对股价崩盘风险的影响被明显放大。

(二)股票流动性与股价崩盘风险:投资者情绪的影响

投资者情绪会直接作用于股票价格,造成股价波动。不同投资者对风险资产未来收益分布具有不确定性,乐观情绪的投资者更倾向于购买股票,使股价高于理论价位。同时,情绪会影响投资倾向,投机行为可以理解为投资者能够随時卖出股票从而其乐意为股票付出较高成本,因为股票出售给乐观投资者更容易,所以情绪能够影响投机行为,并且研究发现投机行为会引起股价被高估(Harrison and Kreps)[12]。因此情绪通过价值不确定性和投机风险这两个方面影响股价,从而可能引起股价异常现象。首先,在价值不确定性较高的公司,不同投资者更有可能持有不同想法而产生分歧,分歧越大,高情绪就越有可能影响股价,投资者情绪高,购买股票意愿越强,从而使股价偏离实际价值,股价被高估,股价崩盘风险上升。第二,投资者在进行投机时,会考虑投机风险的存在,投机风险主要是指泡沫破灭的风险,在高投资者情绪下,引起股价高估,形成股价泡沫,导致投机风险,从而使得股价崩盘风险上升。

投资者情绪也作用于股票流动性,非理性行为造成市场流动性增加。尹海员[13]认为投资者情绪会使市场上噪音交易者的增多,市场价格不能够做出准确的预测,促使股票流动性增强。Kissan Joseph et al.[14]的研究同样表明投资者情绪在促进流动性方面发挥了作用。

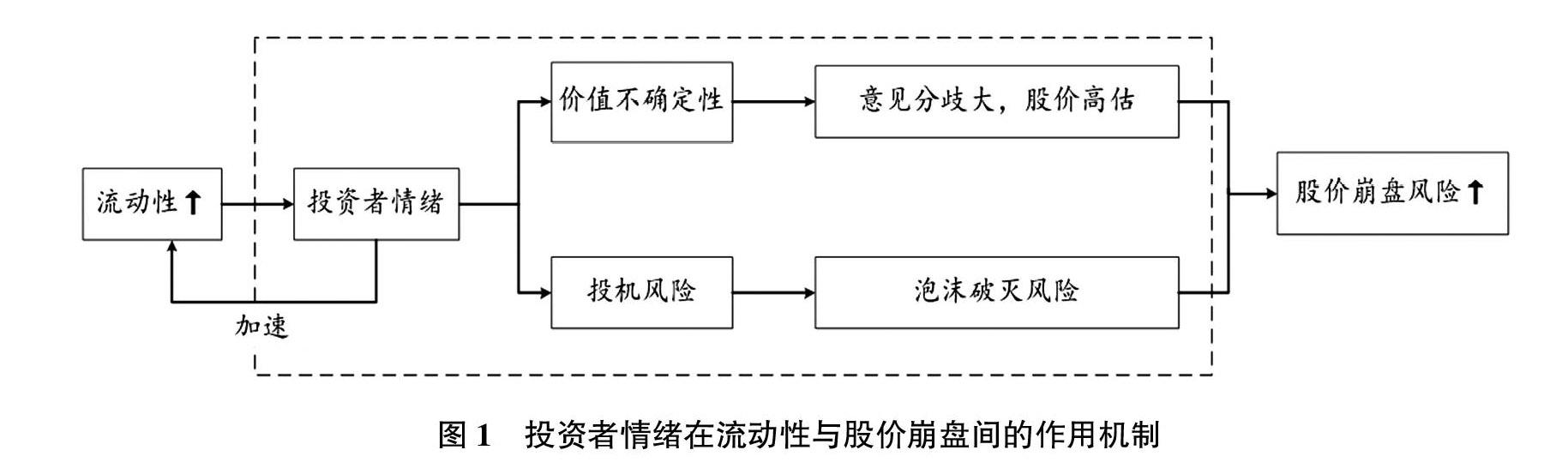

因此,较高的股票流动性本身就能够提高股价崩盘风险同时,投资者情绪的高涨又进一步加大了股票流动性提升的可能性,同时投资者情绪过于高涨,将引起非理性行为,正是由于这种双重刺激导致股票市场产生“1+1>2”的效应,投资者情绪高涨时使股价严重偏离公司的内在价值,不断推高股价形成价格泡沫,而泡沫一旦破灭,股价迅速下降,导致崩盘风险加大,可见投资者情绪的扩散,对流动性与崩盘风险间的关系起到助推和加速作用(具体作用机制见图1),由此可以提出假设H3。

H3:考虑投资者情绪的影响后,股票流动性对股价崩盘风险的影响被明显放大。

(三)股票流动性与股价崩盘风险:投资者情绪异质性的影响

对投资者情绪进行划分,乐观和悲观情绪的异质性对价格不确定性和投机风险产生的影响是不一样的,从而造成对股价的影响不同(Baker、Wurgler)[15]。相比悲观情绪,乐观的投资者情绪更可能导致股价高估,偏离实际价值,形成股价泡沫,进而产生股价崩盘风险。并且,投资者情绪通过投机活动来影响公司股价,从而会将投机风险考虑进去,投机风险指泡沫破灭的风险,而泡沫破灭仅存在于股价高于实际价值时,也就是说投机风险仅作用在乐观投资者情绪和股价之间的关系(宋顺林、王彦超)[16]。

如图2a和2b所示,图2a表示乐观投资者情绪会使股票价格高于实际价值,而悲观情绪时低估股价。同时,如果情绪乐观(悲观)时,价值不确定性越大,股价被高估(低估)的可能性更大。图2b表示,投资者乐观时,投机风险使股价被高估,而在情绪悲观时,投资风险不影响情绪与股价的关系,可以说明情绪的异质性对股价产生的作用有所差别。此外,情绪越高涨,市场上存在大量非理性投资者支配市场,市场交易量和频率大幅增加造成股票流动性提高,倾向于不断推高股价,催生股价泡沫,为股价暴跌埋下隐患。当投资者的情绪悲观时,大量投资者抛售股票,使得市场中净买入量和流动性都得到降低,此时市场上存在的更多是理性投资者,理性投资者情绪往往不易受到他人的影响,对证券市场的稳定起到积极的作用。由此我们可以提出假设H4:

H4:投资者乐观情绪对流动性与股价崩盘风险关系的影响明显放大,而悲观投资者情绪对流动性与股价崩盘风险的关系没有显著影响。

二、研究设计

(一)样本选取与数据来源

本文使用沪深A股公司为对象,选用2004年1月至2019年12月年连续16年的年度数据为样本实证检验,因需要部分滞后一期的变量,所以实际使用的数据涵盖2003—2019年,使用较长的时间跨度使实证研究更有可靠性。同时,根据研究目的,本文依照以下原则对数据进行筛选和处理:(1)因为与其他行业比较,金融行业经营方式和财报特殊,本文删掉全部金融行业数据。(2)对ST和*ST类的公司样本进行剔除。(3)剔除30周以下年度交易周数的公司数据,确保崩盘风险指标度量准确度。(4)对于实证模型中其他变量数据缺少的,进行剔除。(5)对本文使用的全部变量进行1%和99%分位数水平上的缩尾处理,样本数据不在1%至99%水平内的,以1%和99%分位数替代,减少极端值对研究结论的干扰。本文所采用的原始数据均来自国泰安数据库,经过上述对数据的筛选,最终本文得到3 225个上市公司共27 773个有效年度观察样本。

(二)变量选择

1. 股价崩盘风险

使用单只股票的周收益率和市场周收益率数据计算经市场调整后的周特质收益率,得到代理股价崩盘风险的两个指标:一是股价收益负偏态系数NCSKEW,二是收益上下波动比率DUVOL(Kim and Zhang,2011;许年行,2013)[17-18]。具体来说,首先,根据以下模型回归得到个股周特质收益率Wit:

Ri,t = αi + β1 Rm,t-2 + β2 Rm,t-1 + β3 Rm,t

+ β4 Rm,t+1 + β5 Rm,t+2 + εi,t(1)

式中Ri,t为股票i在第t周考虑现金红利再投资的收益率,Rm,t为A股市场上所有股票在第t周经流通市值加权的平均收益率,残差项εi,t表示股票i在第t周没被市场收益率解释部分的收益率。由此可以得到周特质收益率为:

Wit = ln (1 + εi,t)(2)

其次,根据个股周特质收益率数据构建两个崩盘风险指标:

负收益偏态系数(NCSKEW)

NCSKEWi,t = -(3)

其中,n为股票i每年交易周数,NCSKEW值高,代表收益率分布偏左,也就是崩盘风险越大。

收益上下波动比率(DUVOL)

DUVOLi,t = log (4)

其中,nu、nd分别为周特有收益率大于和小于年平均收益率的周數,DUVOL越高,崩盘风险越高。

2. 股票流动性

流动性是衡量股票市场的重要指标,是能够快速完成交易并且不对市场价格产生较大变化的一种能力(李延军等,2019)[19]。本文参照Amihud(2002)[20]的非流动性指标(ILLi,t)表示股票流动性的大小。

ILLi,t = (5)

其中,ILLi,t为股票i第t年的非流动性比率,Dit为股票i第t年的交易天数,ritm为股票i第t年第m日的收益率,Volditm为股票i第t年第m日的交易金额。

令

ILQi,t = -ILLi,t(6)

即可得到股票i第t年的流动性,ILQi,t数值越大,股票具有越高流动性。

3. 投资者情绪

参考Rhodes-Kropf(2005)[21]的方法进行公司层面的投资者情绪度量,公司市场估值水平(托宾Q值)划分成两个方面,即成长性的内在价值和市场错误定价,其中公司规模、杠杆率、盈利能力是企业内在价值最关键部分,因此使用年度托宾Q值与公司规模(InSize)、资产负债率(Lev)、总资产收益率(Roa)进行回归,回归模型如下:

Qi,t = β0 + β1InSizei,t + β2 Levi,t + β3 Roai,t + εi,t(7)

由于行业差异性的存在,对样本各行业分年度进行回归,求出股票i第t年的行业拟合值Qi,tf,然后对残差Qi,te = Qi,t - Qi,tf进行Z标准化,得到投资者情绪指标Senti。

4. 其他控制变量

本文选取加入的其他控制变量具体见表1。

(三)模型构建

根据上文中的理论分析和假设,参考沈冰、陈锡娟(2019)[22]的实证研究方法,构建如下两个实证模型,来验证流动性、投资者情绪与股价崩盘风险间的内在逻辑和作用机理。

Crashi,t+1 = α + β1 * Liqt + βn Controli,tn

+ Year + Industry + εi,t(8)

Crashi,t+1 = α+ β1*Liqt + β2*Sentit + β3*Liq*Sentit

+ βn Controli,tn + Year + Industry + εi,t(9)

其中Crash为股价崩盘风险,包含NCSKEW、DUVOL,Liq为个股流动性,Control为表1中的其他控制变量,Year和Industry分别是年度和行业虚拟变量,α为常数项,β为待估参数,ε为随机误差项,运用的计量方法为多元线性回归。

三、实证结果和分析

(一)描述性统计

首先对各变量筛选后的27 773个年度公司数据进行整体的描述性统计,结果如表2所示。

从表2可以看出,两个崩盘风险指标NCSKEW、DUVOL均值是-0.363和-0.263,标准差分别为0.717和0.483,与熊家财[6]71的数据结果相差不大,标准差较大,表明我国A股市场不同公司承受的崩盘风险水平差别较大。解释变量股票流动性(Liq)均值是-0.140,标准差为0.256,由于样本区间的不一致,导致与林永坚[4]51等人的数据相比稍有增大,但在正常范围内。公司层面投资者情绪(Senti)中位数为负值,代表我国A股市场上投资者情绪低迷期相比高涨期要长,总体数据分布合理,与沈冰、陈锡娟[22]的数据相差不大。

(二)相关分析

对两个崩盘风险变量按流动性均值分成高低两组,分组对均值进行t检验,中位数卡方检验,结果如表3所示,在高流动性组,股价崩盘风险指标NCSKEW、DUVOL的均值分别为-0.346、-0.258,中位数分别为-0.322、-0.265,在低流动性组NCSKEW、DUVOL的均值分别为-0.396、-0.272,中位数为-0.366、-0.274,高流动性组的股价崩盘风险均值和中位数均大于低流动性组,且均值都在1%的水平上显著,NCSKEW的中位数显著大于低流动性组,DUVOL中位数没有显著关系,初步判定没有其他变量的影响,流动性与崩盘风险为正相关关系,证明假设H1。

流动性对股价崩盘风险影响的回归结果如表4所示。其中模型(1)和模型(3)是不考虑其他因素的影响下同时加入年度效应和行业效应进行面板数据回归,模型(2)和模型(4)是同时加入其他控制变量、年度效应和行业效应,验证流动性与崩盘风险间的相关性。

表4显示在不考虑其他因素影响,仅对年度和行业效应进行控制,流动性与崩盘风险变量NCSKEW、DUVOL的系数为0.137和0.081,且在1%的水平上显著;考虑其他控制变量的影响后,股票流动性与股价崩盘风险指标NCSKEW、DUVOL系数分别为0.093、0.054为正,且在1%的水平上显著。综上所述,验证了假设H1,即股票流动性水平越高,其股价崩盘风险越高,两者呈正相关关系。

(三)股票流动性对股价崩盘风险的影响

1. 基于“短期行为理论”的验证

基于假设H1,我们认为股票流动性能够促进崩盘风险产生,流动性水平越高,崩盘风险越高,进而本文基于“短期行为理论”分析流动性对股价崩盘风险的影响。

“短期行为理论”表明高流动性会诱导短期投资者和管理者为了自身利益从事短视行为,加大股价崩盘风险。参考林永坚[4]55的划分方法,现根据短期机构投资者持股比例行业年度平均水平高低进行分组回归检验,表5为分组后实证结果。列(1) (2)为高短期机构投资者比例组,发现流动性对应的崩盘指标NCSKEW、DUVOL系数分别为0.123、0.085,正相关关系十分显著,并且相比表4中Liq系数明显提高,可以表明企业短期投资机构比例高的情况下,流动性与崩盘风险的正向关系放大;而在企业短期机构比例低的情况下,列(3) (4)中Liq的系数相比表4中Liq系数缩小,短期机构持股比例高组的流动性促进作用强于比例低组,由此可以表明,短期机构投资者比例无论高还是低,流动性提高均会加大股价崩盘风险,但相比而言,短期机构投资者持股比例越高,流动性对股价崩盘风险的影响越大。

2. 基于“治理理论”的验证

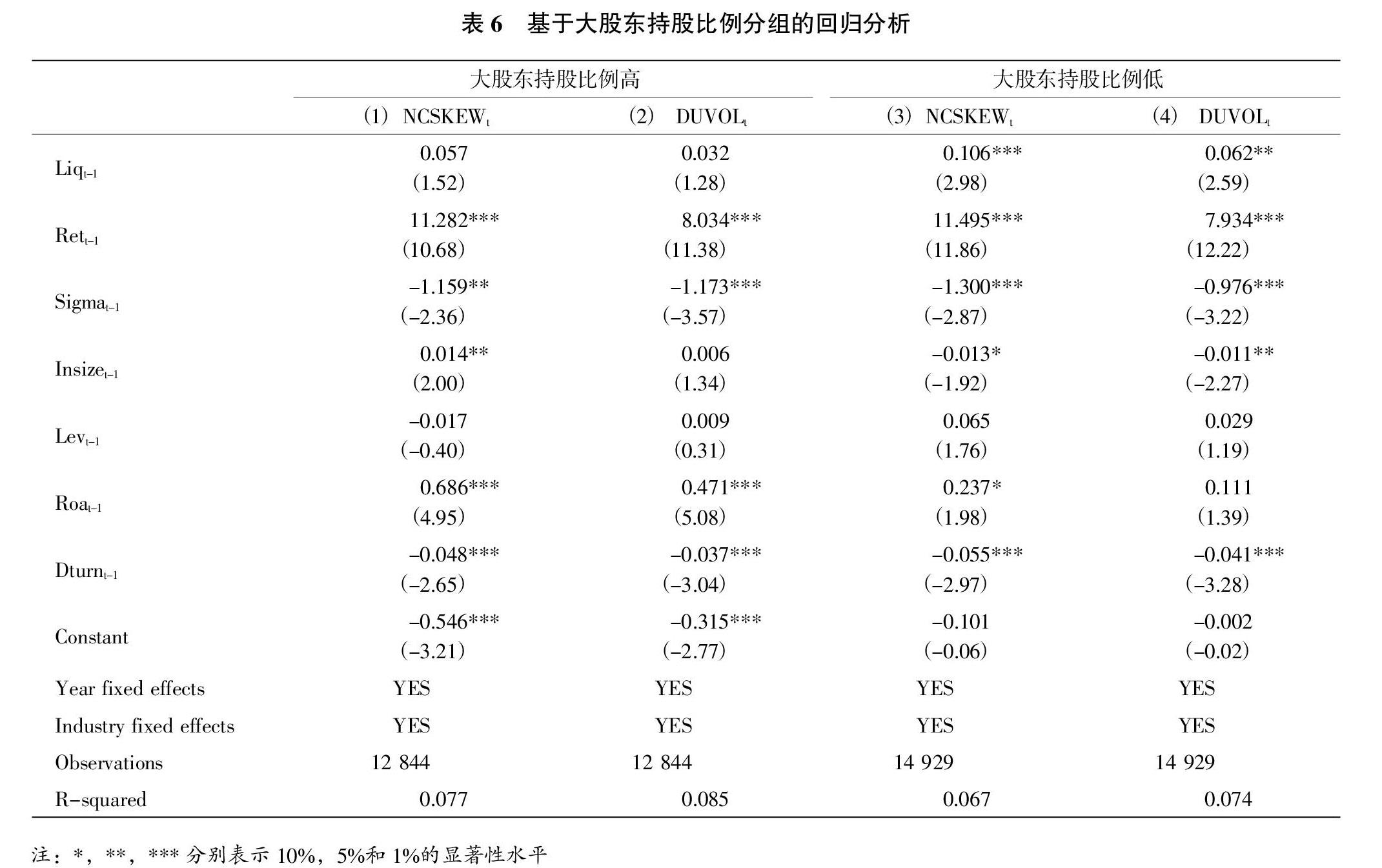

表6给出基于“治理理论”下大股东持股比例(本文选取的是第一大股东持股比例)年度行业均值将全样本分为大股东持股比例高、低两组分别进行检验的回归分析结果。列(1) (2)为大股东持股比例较高组,可以看出,流动性与崩盘风险不具有明显的相关关系,而列(3) (4)在大股东持股比例较低组,流动性与崩盘风险两个指标NCSKEW、DUVOL系数为0.106、0.062,在1%的水平上具有显著的正相关关系,且相比表4中流动性系数得到显著提高,可以表明企业“治理水平”较差时,流动性会对股价崩盘风险产生更强的正向关系,验证假设H2。

(四)股票流动性对股价崩盘风险的影响——投资者情绪的调节效应

表7给出加入投资者情绪变量Senti以及Liq*Senti的交互项后变量的回归分析结果,检验投资者情绪对流动性与股价崩盘产生的调节效应。列(1) (2)是考虑投资者情绪同时加入其他控制变量、年度效应和行业效应进行回归。由表7可以看出,情绪与崩盘风险回归系数是0.049和0.035,显著为正,表明投资者情绪变动一个单位,相应的崩盘风险NCSKEW和DUVOL分别变动0.049和0.035个单位,情绪的提高会促进崩盘风险产生。在没有加入投资者情绪变量时,流动性对应的NCSKEW、DUVOL系数分别为0.093、0.054,与表4相比较,在加入投资者情绪和交互项后,列(1) (2)对应的Liq系数为0.108和0.064,变量Liq的系数值明显增大,可见,考虑了投资者情緒的影响后,股票流动性与股价崩盘风险的正向关系更加明显,投资者情绪能够加剧流动性对崩盘风险的影响,验证了其调节效应,证明了假设H3。

(五)股票流动性对股价崩盘风险的影响——投资者情绪异质性的调节效应

通过完成假设H3的验证,可以表明投资者情绪水平越高,股价崩盘风险越高,投资者情绪能够起到推波助澜的效果,那么将投资者情绪按年度均值划分为乐观投资者情绪与悲观投资者情绪,两种不同情绪对股价崩盘风险有怎样不同的影响?由前面的理论分析,我们可以知道投资者情绪的异质性通过对价值不确定性和投机风险这两条途径影响股价,进而对股价崩盘风险造成不同影响,由此我们探究投资者情绪异质性对股票流动性与股价崩盘风险的影响。 通过按照每年个股投资者情绪的均值进行分组,大于年度均值的划分为乐观情绪组,小于年度均值的划分为悲观情绪组,然后对模型进行回归检验。

表8给出检验投资者情绪异质性下流动性与股价崩盘风险关系的回归结果。列(1) (2)为乐观情绪组,在乐观投资者情绪下,流动性与NCSKEW、DUVOL的系数分别为0.165、0.089,具有明显的正相关关系,并且相比表4中Liq系数显著加大,相比表7中总体的投资者情绪而言,Liq的系数也得到了明显提高,表明在乐观投资者情绪的刺激下,流动性与崩盘风险的正向作用得到明显加强,验证了投资者情绪在股票流动性对崩盘风险的影响中起到显著调节作用;而列(3) (4)的悲观情绪组结果显示,在悲观情绪影响下,股票流动性与崩盘风险没有显著的相关性,完成对假设H4的验证,即投资者乐观情绪使流动性对股价崩盘风险的影响明显放大,加速股价崩盘风险,而悲观投资者情绪对流动性与股价崩盘风险的关系没有显著影响。

四、稳健性检验

为了文章结论的可信性,本节还考察了反映投资者情绪的其余代理变量进行稳健性检验,通过使用市场层面的投资者情绪(SentiA)重构情绪指标。

首先采用六个情绪代理指标(见表9),其中五个客观指标和一个主观指标,由于各个情绪指标在反映投资者情绪时存在时间效应,因此将他们滞后一期的变量DCEF-1、IPOR-1、IPON-1、NIA-1、TURN-1、CCI-1同时加入情绪指标体系,使用12个代理变量综合构建我国股市上的情绪,具体指标的选取及特性如表9。选取2003年2月到2019年12月的月度数据更好地对我国股票市场的投资者情绪进行度量。

为解决指标单位不同的问题,首先对数据进行Z标准化处理,然后通过主成分分析构建由12个代理情绪指标组成的投资者情绪。按照累计方差贡献率大于85%的准则提取主成分,得到一个反映投资者情绪的综合指标,本文前5个主成分可以达到89.169%,大于85%,因此采用1到5主成分构建包含12个代理变量的初级综合情绪指标IS。

根据权重计算公式ai = ,(ai为前五个主成分的权重,TTZi、TTZj为第i或第j主成分的特征值)构建初级综合情绪指标IS:

IS = 0.128DCEF + 0.232IPOR + 0.203IPON

+ 0.233NIA + 0.096TURN + 0.094CCI

+ 0.124DCEF-1 + 0.161IPOR-1 + 0.173IPON-1

+0.227NIA-1 + 0.110TURN-1 + 0.206CCI-1(10)

将IS与12个当期与滞后一期的指标进行相关性分析,相关系数较高的指标作为投资者情绪构建的源指标,相关性分析结果见表10。

由表10的相关性分析结果,挑选出当月DCEF、当月IPOR、当月IPON、当月NIA、上月CCI-1与综合情绪指标相关性较大,选用这五个指标构建我国股票市场的投资者情绪SentiA。对数据进行标准化和主成分分析,结果显示前3个主成分的累积方差贡献率就达到85.9%,

同上方法,根据权重计算公式ai = ,(ai为前五个主成分的权重,TTZi、TTZj为第i或第j主成分的特征值)构建我国股票市场综合情绪指标SentiA:

SentiA= 0.226DCEF + 0.342IPOR + 0.367IPON

+ 0.342NIA+0.179CCI-1(11)

为了度量年度市场水平的投资者情绪,借鉴李昊洋(2017)[23]的方法,将每年各月份的平均情绪作为当年的投资者情绪。

采用市场层面投资者情绪进行回归(见表11),分析后依然可以得出以下结论:考虑了投资者情绪的影响后,股票流动性对股价崩盘风险产生更明显的影响,两者正向关系明显放大。

五、结论及建议

股票流动性作为微观市场结构中的热点研究对象,是股票市场的灵魂,投资者情绪是投资者的非理性偏差,股价崩盘是股票市场的异常表现,在现有相关研究的基础上,将三者联系起来探究其内在逻辑关系和作用机理,具有十分重要的意义。本文使用沪深A股非金融类上市公司为对象,选用2004—2019年连续16年的3 225个上市公司共27 773个有效年度数据为样本进行实证检验,使用多元回归分析法检验流动性与崩盘风险之间的关系以及投资者情绪对于两者关系的作用,实证结果表明流动性水平越高,股价崩盘风险越高,即流动性会促进崩盘风险产生,流动性的增加不仅没有起到稳定市场的作用,反而加大股价崩盘发生的可能。并且从“短期行为理论”“治理理论”两种作用路径解释流动性对股价崩盘风险的影响,发现短期机构投资者持股比例高、治理水平较差时,流动性与股价崩盘风险的正向关系明显得到提升。投资者情绪对流动性与股价崩盘风险关系能够起到刺激作用,此外对投资者情绪异质性进行探究,发现乐观情绪明显放大了流动性对股价崩盘风险的影响,加速崩盘现象的产生,而悲观投资者情绪没有显著作用。

基于上述研究结论,分别从监管者、上市公司和投资者三个角度提出以下几点建议:

監管者角度。市场监管者应实时关注并监测股票流动性,在权衡股票收益和成本的基础上使股票流动性保持在最佳水平;监管者要密切关注投资者心理变化,做好投资者情绪的监管与引导,当投资者情绪过于乐观时加以警惕,股市越繁荣可能隐藏的风险就越大,维持投资者情绪的稳定,避免出现过于乐观的投机氛围,可以根据投资者情绪指数构建股价崩盘预警系统,看清市场的变化提前发现崩盘风险,并及时给投资者一个风险提示,告诫投资者谨慎投资,减少情绪波动对市场带来的冲击,缓解“暴跌暴涨”带来的负面影响。

上市公司角度。企业要加强公司治理,提高自身质量,从而减少不良消息产生造成崩盘。一方面,企业应加强公司内部治理,建立健全内部监管体系,设置内部举报机制,加大惩治力度增加管理层责任意识,确保其履行职责,合理的公司治理有利于管理层更少的产生和隐瞒不良消息;另一方面,上市公司管理者应清楚认识到隐瞒公司坏消息并不能从根本上解决问题,应注重长期利润,提高企业自身质量,从根源上减少坏消息的产生,降低股价崩盘风险。

投资者角度。首先对于投资者本身要提高自身专业素养,能够掌握上市公司的基本信息,树立正确的投资理念,在投资过程中,能够清楚认识到“股市有风险,投资需谨慎”;第二,加强信息搜集和判断能力,由于投资者和企业管理层信息不对称的存在,这需要投资者提高分析和信息甄别能力,对企业披露的财务报表能够进行有效判断。最后,学会控制自身情绪,市场情绪高涨时,投资者自身保持理性头脑,减少跟风行为,谨慎投资,避免过度乐观情绪助推流动性对股价崩盘风险的影响,在市场情绪低落时,加强投资信心,不要恐慌,及时抓住投资机会,维护我国金融市场健康稳定发展。

[参考文献]

[1] 孙国茂. 中国股市的明斯基时刻(代后记)[G]. 济南大学金融研究院专题资料汇编. 烟台:山东省上市公司市值管理评价报告,2015:194-198.

[2] Piotroski J,Wong T J. Capitalizing China: Institutions and Information Environment of Chinese Listed Firms[J]. NBER Chapters,2011(47):201-242.

[3] Chang,X.,Chen,Y.,& Zolotoy,L. Stock Liquidity and Stock Price Crash Risk[J].Journal of Financial and Quantitative Analysis,2017,52(4),1605-1637.

[4] 林永坚,曹国华,沈华玉. 股票流动性与股价崩盘风险:公司治理和短期行为视角[J]. 重庆大学学报(社会科学版).2018(2): 47-65.

[5] Chauhan Y,Kumar S,Pathak R. Stock Liquidity and Stock Prices Crash-risk: Evidence from India[J]. North American Journal of Economics and Finance,2017(41):70-81.

[6] 熊家财. 产权性质、股票流动性与股价崩盘风险[J]. 当代经济科学,2015,37(1):67-77.

[7] 万谍,王军波,杨晓光. 中国股市暴涨暴跌前有迹象吗[J]. 系统工程学报,2016,31(5):643-656

[8] Fang,V. W.;X. Tian;and S. Tice. Does Stock Liquidity Enhance or Impede Firm Innovations?[J]. Journal of Finance,2014(69): 2085–2125.

[9] Porter M E. Capital Disadvantage: America's Failing Capital Investment System[J]. Harvard Business Review,1992,70(5):65-82.

[10] Holden,C. W.,S. Jacobsen,and A. Subrahmanyam. The Empirical Analysis of Liquidity[J].Foundations and Trends in Finance,2014(8): 263-365.

[11] Edmans,A. Blockholder Trading,Market Efficiency,and Managerial Myopia[J]. Journal of Finance,2009(64): 2481-2513.

[12] Harrison J M,Kreps D M. Speculative investor behavior in a stock market with heterogeneous expectations[J]. The Quarterly Journal of Economics,1978,92(2):323-336.

[13] 尹海员. 投资者情绪对股票流动性影响效应与机理研究[J]. 厦门大学学报(哲学社会科学版),2017(4):102-113.

[14] Joseph K,Wintoki M B,Zhang Z. Forecasting abnormal stock returns and trading volume using investor sentiment: Evidence from online search[J]. International Journal of Forecasting,2011,27(4): 1116-1127.

[15] Baker M,Wurgler J. Investor sentiment in the stock market[J]. The Journal of Economic Perspectives,2007,21( 2) :129-151.

[16] 宋順林,王彦超. 投资者情绪如何影响股票定价?——基于IPO公司的实证研究[J]. 管理科学学报,2016,19(5):41-55.

[17] Kim J B,Li Y,Zhang L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-level Analysis[J]. Journal of Financial Economics,2011,100(3): 639-662.

[18] 许年行,于上尧,伊志宏. 机构投资者羊群行为与股价崩盘风险[J]. 管理世界,2013(7): 31-43

[19] 李延军,刘华堂,葛林洁. 股票流动性对我国股市效率影响的实证分析[J]. 统计与决策,2019(6):168-172.

[20] Amihud Y. Illiquidity and stock returns: Cross-section and time-series effects[J]. Journal of Financial Markets,2002,5(1) :31-56.

[21] Rhodes-Kropf,M.,Robinson,D.,Viswanathan,S..Valuation Waves and Merger Activity: The Empirical Evidence[J]. Journal of Financial Economics,2005,77(3):561-603.

[22] 沈冰,陈锡娟. 股权质押、投资者情绪与股价崩盘风险[J]. 财经问题研究,2019(9):72-79.

[23] 李昊洋,程小可,郑立东. 投资者情绪对股价崩盘风险的影响研究[J]. 软科学,2017(7):98-102.

Stock Liquidity, Investor Sentiment and Stock Price Crash Risk

LI Yanjun, TANG Shengfang

(School of Economics and Management, Hebei University of Technology, Tianjin 300401, China)

Abstract: It is still controversial whether stock liquidity is able to stabilize the market or bring crisis to the market. Based on the sample of A-share non-financial listed companies in Shanghai and Shenzhen from 2004 to 2019, the paper studies the impact of stock liquidity on the risk of stock price crash from the perspective of investor sentiment heterogeneity and further investigates the impact of stock liquidity on the risk of crash path by the multiple linear regression method. It shows that there is a significant positive correlation between stock liquidity and the risk of stock price crash in the sample period. The correlation can be explained by "short-termism theory" and "governance theory": short-term institutional investors hold a high proportion of shares or poor corporate governance, and the impact of stock liquidity on the risk of stock price collapse will be significantly magnified. Considering the influence of investor sentiment, the upsurge of investor sentiment will aggravate the positive correlation between liquidity and the risk of stock price collapse, and the group test finds that optimistic investor sentiment plays a stronger role in the relationship between liquidity and the risk of stock price collapse than pessimism.

Key words: stock liquidity; stock price crash risk; short-termism theory;governance theory; investor's sentiment heterogeneity