我国商业银行非利息业务影响因素研究:基于区域经济发展的视角*

2021-10-12 08:16付俊文李依颖

湖南大学学报(社会科学版) 2021年5期

赵 红,汪 玉,付俊文,李依颖

(1.西安交通大学 管理学院,陕西 西安 710049;2.中国人民银行 西安分行,陕西 西安 710075;3.河南工程学院 经济贸易学院,河南 郑州 451191)

一 引言及文献综述

区域经济发展水平很大程度上制约着金融发展水平,如经济较发达的东部省份(如广东等)城市商业银行数量要明显多于西部省份,而甘肃、青海、新疆等的城市商业银行也主要只存在于省会城市[1]。随着“金融脱媒”和利率市场化步伐的加快,积极发展非利息业务实现多元化经营已经成为我国商业银行盈利模式转型的主要手段。从2003年中国银监会成立及进行国有银行股份制改革开始至今,我国银行业非利息业务保持高速增长态势,非利息收入占比由不足5%达到了2020年末约25%的水平,民生银行非利息收入占比已超过50%,非利息收入已经成为我国银行营业收入的重要来源。商业银行的总体非利息收入和分类非利息收入占营业收入比重持续上升,且增长速度也十分可观[2]。那么,区域经济发展水平是否影响以及如何影响商业银行非利息业务发展?为此,本文选择在异省无分支机构的城市商业银行作为研究对象,试图探索区域经济发展与商业银行非利息业务之间的关系。

已有银行非利息业务的研究主要集中在商业银行非利息业务的影响因素,以及非利息业务产生的效应。本文将已有影响因素按照商业银行特征、市场结构及宏观环境三个维度进行整理。国外学者认为,银行自身变量(资产金额或资产增速、核心存款、利差或贷款定价、银行绩效、权益、市场价值、研发成本、营业费用、交易型发展战略及管理能力)、市场结构变量(市场势力或竞争力)及宏观环境变量(通货膨胀率及国家GDP增长率)是商业银行非利息业务的主要影响因素[3-7]。而国内学者认为,银行自身变量(资产或资产增速、利差或贷款定价、银行绩效、权益、管理能力、净资产收益率、贷款损失准备金、人员规模、信用风险、存款/总资产、存贷比和员工人数/存款),以及市场结构变量(非银行金融机构规模扩张、外资银行规模、互联网金融发展程度和市场势力或竞争)会影响银行非利息业务[8-11]。有关银行非利息业务的效应研究,主要围绕非利息业务对银行收益和银行风险的影响展开[12-15]。

可以看出,国外学者有关银行非利息业务的影响因素研究涵盖了宏观因素,而国内学者主要关注银行自身特征变量和市场结构变量,基本不涉及宏观环境因素,也鲜有研究提及区域经济发展水平对银行非利息业务的影响。有鉴于此,本文以2002-2020年国内48家在异省无分支机构的城市商业银行为研究样本,运用面板数据回归方法实证研究我国区域经济发展水平与城市商业银行非利息业务发展之间的关系。相对于已有研究,本文的创新点包括:第一,首次研究不同省份区域经济发展水平与银行非利息业务的关系。本文认为,商业银行非利息业务的发展是金融服务供给方、金融服务需求方及金融服务监管方共同博弈的结果,商业银行所在省份的经济发展水平对银行非利息业务有显著影响。部分研究也认为,区域经济发展将会对银行的经营状况带来正向影响,区域生产总值增长率、外商直接投资、固定资产投资和区域经济结构等因素都对当地商业银行的业务拓展有显著的正向影响。如Sun等人以中国72家城市商业银行为样本,研究发现区域经济发展水平越高,则城市商业银行的效率也越高[16]。薛超和李政基于2007-2011年我国城市商业银行跨区域经营数据,研究发现区域经济水平越高,银行的盈利能力越好[17]。其次,从金融服务需求视角考虑,当区域经济水平较高时,随着区域经济的提升,区域内居民闲余资金相对充裕,多元化资金管理需求显现,对银行非利息业务金融服务需求提升,金融服务需求的改变倒逼银行发展非利息业务。因此,本文认为区域经济发展与非利息业务水平呈现正U型关系。第二,研究样本的选择。由于区域性研究对样本银行的特殊经营范围要求,收集难度大,已有研究鲜有对区域经济发展和银行非利息业务发展关系的探讨,仅是将宏观经济变量作为控制变量。本文以区域经济发展为自变量而非控制变量,银行非利息业务水平为因变量,直接研究二者之间的关系,是对现有研究的必要补充。而且,已有研究多使用上市银行数据或无经营区域限制的城市商业银行数据,鲜有学者使用在异省无分支机构的城市商业银行作为研究样本,而本文认为这类城市商业银行具有特殊的区域经营特点。而且,城市商业银行在我国金融体系中起着重要的作用,根据中国银保监会的数据,截至2020年底,我国城市商业银行总资产规模达到40.29万亿,同比增长8.08%,占银行业金融机构比重为12.78%。截至2020年底,在异省无分支机构的城市商业银行有48家,遍布全国21个省份。

二 研究设计

(一) 变量选取与说明

被解释变量:非利息业务水平(NIR),以非利息净收入占营业收入的比重衡量。

解释变量:区域经济发展水平,分别以各省人均生产总值和各省生产总值衡量,在计算时,进行对数化处理,并加入它们的平方项,以研究区域经济发展水平与城市商业银行非利息业务发展之间是否存在正U型关系。

控制变量:首先选择市场竞争度为控制变量。银行间竞争度的提高将引起商业银行调整自身经营战略,进而影响非利息业务发展[10]。参考已有研究,选取勒纳指数(LR)作为衡量银行业竞争度的指标[18-19]。勒纳指数是价格与边际成本的差值与价格的比值,其中价格等于该银行当年利息收入与非利息收入之和除以总资产,边际成本无法直接观测,采用成本转换模型来计算。本文采用超越对数函数估计成本函数,假设输入价格具有对称性和和线性同质性。成本函数如下:

其中,Cit为银行i在t年的总成本,以营业费用与利息支出之和进行衡量;Qit为银行i在t年的总资产,代表银行产出;Wjit代表银行的投入要素价格,主要包括固定资产、劳动力和资金三项,但由于样本中的城市商业银行往往规模较小,信息披露不全面,固定资产消耗与职工支出数据存在大量缺失。故方程中以资产总额代替营业投入,营业费用代替人力和固定资产成本。因此,W1it为营业费用与总资产的比值,W2it等于总利息支出与总存款的比值。

在厂商理论中,拟合较好的方程对投入要素和交叉项均有不同的齐次性要求。故对超越对数生产函数中的系数添加如下约束条件:

βjk=βkj

然后利用成本函数估计的系数来计算边际成本(MC),公式如下:

最后利用如下公式计算勒纳指数:

参照已有研究[5,8,20,21],本文其他的控制变量包括银行资产规模、银行盈利能力、银行流动风险、银行资本结构以及净息差,所有研究变量见表1。对以上所有指标变量均采用国际金融数据库Wind的计算方式。

表1 研究变量设计

(二) 计量模型的构建

依据F检验结果(F=5.09,Prob>F=0.000),表明应采用个体效应模型。个体效应模型又分为固定效应模型和随机效应模型。Hausman检验是判断采用固定效应模型还是随机效应模型的常用方式,Hausman检验结果(模型(1)chi2(8)=15.23,Prob>chi2=0.054;模型(2)chi2(9)=30.23,Prob>chi2=0.004)拒绝采用随机效应模型,表明应采用固定效应模型进行回归。根据前文的分析,区域经济发展与银行非利息业务存在正U型关系,所以设定模型如下:

NIRit=δ0+δ1lnPGit+δ2slnPGit+λ2LRit+λ3lnAit+λ4ROAAit+λ5LDRit+λ6EAit+λ7NIMit+vit+μit

(1)

NIRit=δ0+δ1lnGDPit+δ2slnGDPit+λ2LRit+λ3lnAit+λ4ROAAit+λ5LDRit+λ6EAit+λ7NIMit+vit+μit

(2)

其中,NIRit为第i家商业银行第t期的非利息收入占营业收入比例,δj、λk为待估系数,vit表示省份固定效应,μit表示银行i在时间t的随机误差项。

三 实证分析

本文选取在省外无分支机构的城市商业银行作为研究样本,以排除异省区域经济水平对商业银行非利息收入的影响,截至2020年底,我国共有133家城市商业银行,删除在异省设有分支机构的城市商业银行,删掉Wind数据库、商业银行官方网站、中国债券信息网上均无法获取年报数据的样本银行,最终确定48家城市商业银行作为研究样本,样本取值期间为2002-2020年,共计503个观测点。所有指标均以Wind定义的计算方式进行计算,以保持数据的可比性。

(一)变量的相关性分析

表2报告了主要变量的相关性分析结果。可以看出,变量间存在着显著的相关关系,除两个解释变量lnPG和lnGDP间的相关系数为0.738,其他变量间的相关系数由-0.47到0.50不等,均小于0.7的临界值。此外,本文通过方差膨胀因子(VIF)检验自变量多重共线性问题,结果显示VIF检验最大值为3.01,显著小于5,表明变量不存在严重的多重共线性问题。

表2 相关性分析及VIF检验结果

(二) 回归结果分析

本文根据刘哲希等(2019)[22]的方法逐步添加变量进行实证分析,以观察控制变量的纳入是否显著影响区域经济发展水平对银行非利息业务的影响效应,来论证经验估计结果的稳健性。基本回归结果如表3所示,(1)(2)列为采用lnPG为解释变量的回归结果,(3)(4)为采用lnGDP为解释变量的回归结果,其中,(1)和(3)列给出了解释变量仅包含区域经济发展水平一次项和二次项的分析结果,(2)和(4)列进一步加入了前文所列的控制变量。从表3可以看出,当银行非利息业务水平作为被解释变量时,(1)和(3)列中区域经济发展水平的一次项系数都在1%的置信水平上显著为负,二次项系数均在1%的置信水平上显著为正。这一结果与之前的预期相符,即区域经济发展水平与银行非利息业务水平之间存在正U型关系。从(2)和(4)列可以看出,伴随着控制变量的逐步加入,回归结果保持稳健。而且,控制变量的结果也基本符合预期。

表3还报告了控制变量与银行非利息业务水平的关系。平均资产收益率ROAA与非利息收入业务水平负向相关,可能是因为当银行拥有较高的稳定性收益时,为保持收益的稳定性,银行会选择发展稳定性高的利息业务,而忽视发展波动性较大的非利息业务;LDR比率与非利息业务水平负相关,这可能是因为净负债越高,银行资金成本及其流动性风险越高,银行越会选择发展利差业务。净息差NIM与非利息业务水平显著负相关,是因为高净息差使银行更重视发展传统利息业务。变量Lerner指数在两个模型中系数为负但统计意义均不显著,系数为负的原因可能是,由于城市商业银行竞争力不强,随着银行市场竞争加剧,城市商业银行拓展非利息业务能力下降;其统计意义均不显著可能与城市商业银行的边际定价能力随行就市有关。

表3 区域经济发展水平对银行非利息业务水平影响的回归结果

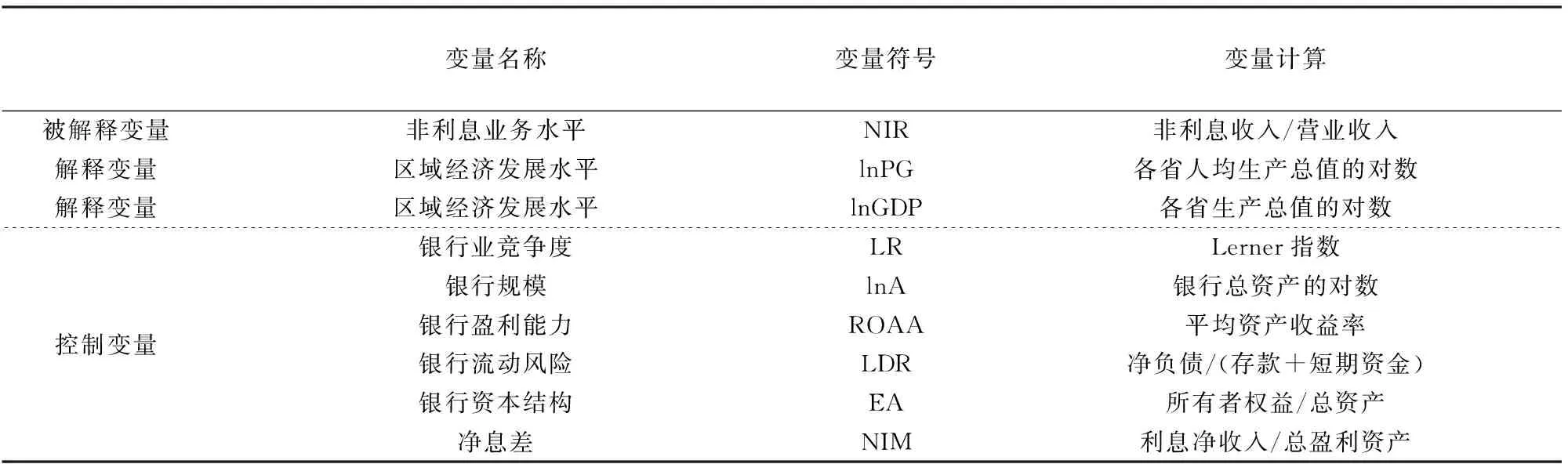

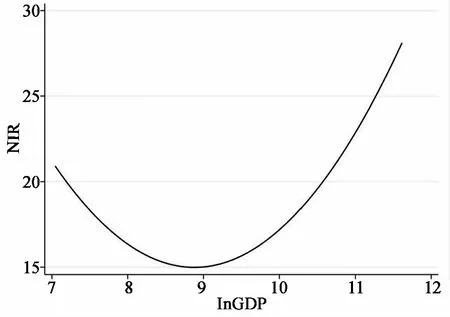

为了保证正U型关系结果的稳健性,本文使用Stata16的Utest指令检验区域经济发展水平与银行非利息业务水平是否为正U型关系。检验结果显示,当采用lnPG为解释变量时,计算出的极值点为10.10,lnPG取值范围为[8.99,11.72]。可知,极值点在数据范围内,并且P>|t|=0.000,说明U型关系在1%的水平上显著成立。同时,结果中的Slope在区间Lower bound里为负号,Upper bound里为正号,因而可以认为是正U型关系。就U型曲线的拐点位置而言,根据检验结果显示的极值点可以得知,拐点的位置大致出现在lnPG为10.10,也即人均GDP为24330元时。当采用lnGDP为解释变量时,计算出的极值点为9.21,lnGDP取值范围为[7.04,11.62]。可知,极值点在数据范围内,并且P>|t|=0.003,说明U型关系在1%的水平上显著成立。同时,结果中的Slope在区间Lower bound里为负号,Upper bound里为正号,因而可以认为是正U型关系。就U型曲线的拐点位置而言,根据检验结果显示的极值点可以得知,拐点的位置大致出现在lnGDP为9.21,也即GDP为1万亿元时。

进一步,为了更好地描述区域经济发展水平与银行非利息业务水平之间的关系,同时也是进一步验证正U型关系结果的稳健性,本文使用Stata16绘制出二者的关系曲线,如图1和图2所示。

图1 lnPG与银行非利息业务水平的关系曲线

图2 lnGDP与银行非利息业务水平的关系曲线

当区域经济发展水平低于拐点时,虽然监管层鼓励各商业银行发展不具有同质性的非利息业务,以提升银行的竞争力,但作为金融服务需求方,当区域发展水平低时,区域居民可支配收入较低,企业可投资资金较少,这时,即使区域发展水平有所提高,居民与个人会利用增加的可支配收入进行扩张生产或者进行稳健的储蓄行为,非利息业务服务需求持续走低。同时,从金融服务供给视角考虑,银行作为金融服务供给的中坚力量,其提供的金融服务主要以传统信贷等利息业务为主,非利息业务的发展空间受限。而当经济发展水平高于一定水平时,区域内居民可支配收入增加,企业更深层次的投资需求逐渐显露,刺激商业银行有动力发展现有非利息业务和拓展新的非利息业务种类。从金融服务需求视角考虑,当区域经济水平较高时,随着区域经济的提升,区域内居民闲余资金相对充裕,多元化资金管理需求显现,对银行非利息业务金融服务需求提升,金融服务需求的改变倒逼银行发展非利息业务。

(三)分样本的进一步研究

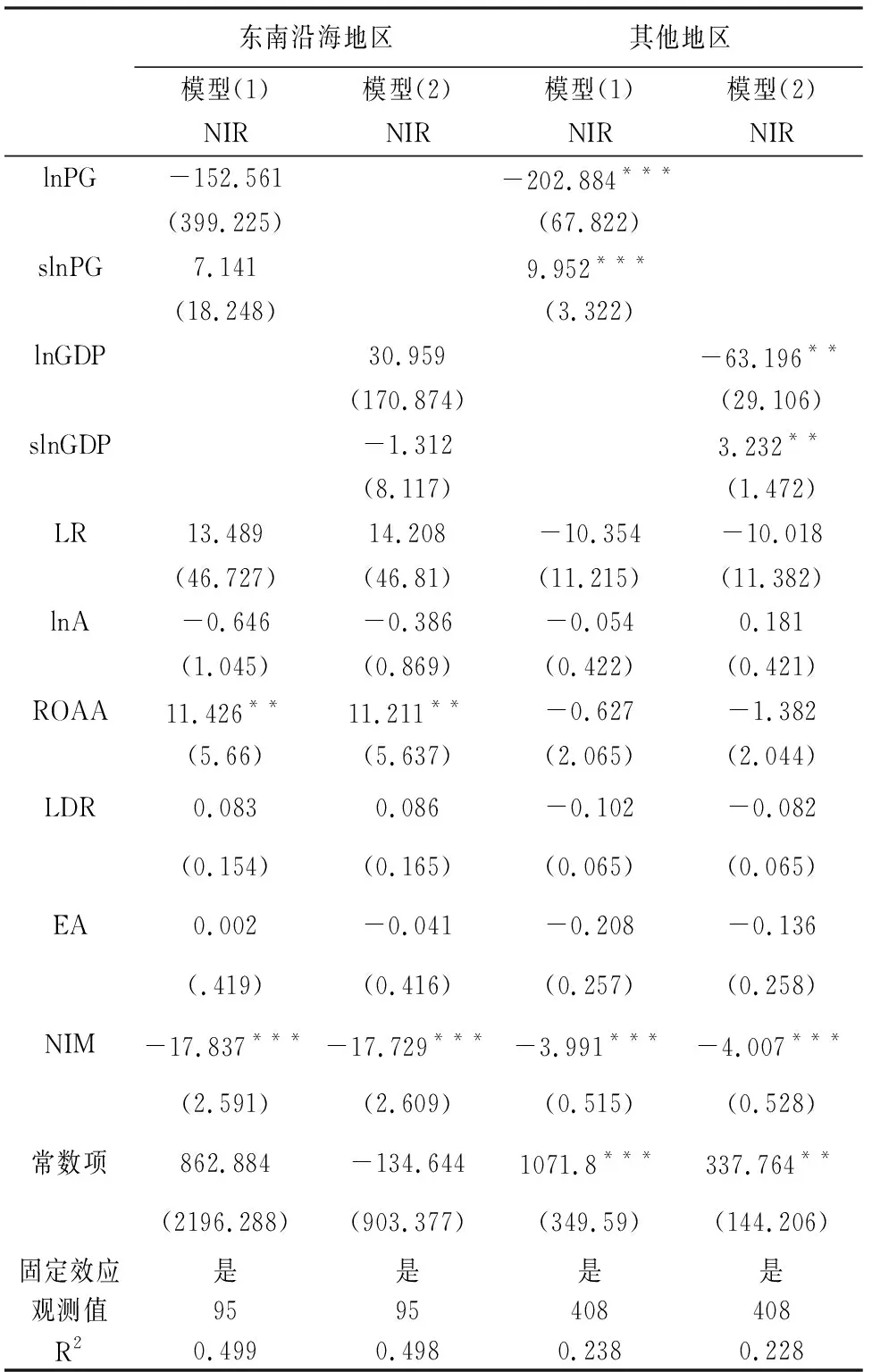

上述结果表明,区域经济发展水平确实会对银行非利息业务水平产生影响,但不能确定我国各区域经济发展水平对银行非利息业务水平的影响效应是否一致。我国东南沿海地区与其他地区之间经济发展水平很不均衡,与其他地区相比,我国东南沿海地区的银行业较为发达,经济发展水平较高。为此,本文将样本银行所在的21个省份分为东南沿海地区(包括南部沿海地区的广东、福建、海南和东部沿海地区的上海、江苏、浙江)与其他地区(除东南沿海省份外的其他省份),分样本研究区域经济发展水平对银行非利息业务的影响。分样本回归结果如表4所示。

表4 区域经济发展水平对银行非利息业务水平影响的分样本回归结果

表4分别报告了东南沿海地区和其他地区采用模型(1)和模型(2)得到的回归结果。结果中,东南沿海地区的区域经济发展水平的一次项和二次项对银行非利息业务的影响均不显著。而其他地区的区域经济发展水平一次项和二次项对银行非利息业务的影响均在1%的置信水平上显著,且其他地区的区域经济发展水平的一次项系数均为负,二次项系数均为正,曲线仍然呈正U型,这与本文的前述研究结果相同。通过分析发现,东南沿海地区和其他地区区域经济发展水平对银行非利息业务水平的影响效应不完全一致,造成这种结果的原因可能是东南沿海地区经济发展时间相对较长,银行业较为发达,在异省无分支机构的城市银行较少,因此观测值较少,导致结果不准确。

(四)内生性问题处理与稳健性检验

本文的结论会受到其他潜在的内生性问题的干扰。具体来说:第一,区域经济发展水平与银行非利息业务水平可能存在由潜在的反向因果关系导致的内生性问题。第二,潜在的样本选择偏差。本文基于异省无分支机构的城市银行数据进行研究,由于东南沿海地区在异省无分支机构的银行较少,因此本文的样本数据中东南沿海地区银行的数据较少,这是样本选择偏差的主要原因之一。第三,遗漏变量也可能造成模型估计结果产生偏差。

为了更好地缓解由潜在的反向因果关系、潜在的样本选择偏差或遗漏变量导致的内生性问题,本文使用面板数据工具变量法来缓解内生性问题[23]。将滞后一期或两期的区域经济发展水平作为工具变量,并用GMM法估计模型系数,结果如表5所示。

由表5可知,区域经济发展水平的一次项和二次项多数在10%的水平上分别显著为负和显著为正。由此表明,区域经济发展水平与银行非利息业务水平呈现稳健的正U型关系。

根据Haans等人的研究[24],本文在模型中加入区域经济发展水平的三次项以考察区域经济发展水平与银行非利息业务水平之间是否存在三次方关系,即N型或水平S型关系。表6和表7分别报告了全样本回归结果和分样本回归结果。在加入解释变量的三次项之后,三次项系数并不显著,说明不存在三次方关系,支持了区域经济发展水平与银行非利息业务水平间的正U型关系具有稳健性。

表5 区域经济发展水平对银行非利息业务水平影响的回归结果:GMM法

表6 区域经济发展水平对银行非利息业务水平影响的回归结果:全样本加入解释变量三次项

表7 区域经济发展水平对银行非利息业务水平影响的回归结果:分样本加入解释变量三次项

四 结论与建议

文章以2002-2020年国内48家在异省无分支机构的城市商业银行作为研究样本,探究我国区域经济发展水平对银行非利息业务的影响效应,研究结果表明:(1)从总体样本来看,区域经济发展水平与银行非利息业务水平之间存在显著的正U型关系,以人均GDP 24330元为分界点,当人均GDP高于24330元时,或以区域GDP衡量,全省GDP超出1万亿时,银行非利息业务水平会随着区域经济发展水平的提高而提高。(2)从分样本来看,除东南沿海地区外,我国其他地区的区域经济发展水平与银行非利息业务之间存在显著的正U型关系。

城市商业银行在我国金融体系中起着重要的作用,城市商业银行的设立主要是服务于本区域地方经济,但是城市商业银行在发展过程中,受到宏观经济环境以及市场结构变化带来的影响,利率市场化以及互联网金融均对城市商业银行带来冲击。2020年,我国城市商业银行实现净利润2145.63亿元,占全部商业银行净利润的11.06%,同比大幅下降14.48%,且呈现逐季恶化的典型特征,和全国性银行逐季修复形成明显反差;资产利润率为0.55%,大幅下降26.67%;不良贷款率为2.32%,相较于上年大幅上升0.51%,有明显恶化倾向;拨备覆盖率仅为154.80%,远远低于其他银行,资产质量压力较大。城市商业银行的发展不容乐观,因此如何提升城市商业银行的竞争力迫在眉睫。城市商业银行需要在发展同质性的利息业务的同时,关注非利息业务的发展,以提升自己的竞争力。但非利息业务的发展受制于多种因素,本文对城市商业银行非利息业务发展的区域影响因素提供了实证证据。当人均GDP过低时,尽管政策面鼓励商业银行发展非利息业务,但此时城市商业银行发展非利息业务收效不大,即发展区域经济是根本。反之,当区域经济较为发达时,城市商业银行具备发展非利息业务的外部条件,应大力发展非利息业务,提高金融供给效率,让合适的金融机构去服务合适的经济体,解除金融抑制,促进经济与金融良性循环。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

汉语世界(The World of Chinese)(2021年2期)2021-04-22

读与写·教育教学版(2016年12期)2016-12-23

电脑知识与技术(2016年26期)2016-11-24

电脑知识与技术(2016年10期)2016-06-16

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31