绿色创新与企业绩效关系的元分析

2021-09-29 08:56刘明广

技术与创新管理 2021年5期

刘明广

摘 要:为进一步揭示绿色创新与企业绩效间的真实关系,采用元分析方法检验绿色创新及其分维度与企业绩效关系,并进一步采用亚组分析法探究潜在调节变量对它们之间关系的调节作用。结果显示:绿色创新及其分维度与企业绩效均存在显著的正相关关系,关系强度由强到弱依次为绿色产品创新、绿色管理创新、绿色创新和绿色工艺创新;企业绩效类型和测量方式对绿色创新、绿色产品创新和绿色工艺创新与企业绩效关系起到显著的调节作用,而对绿色管理创新的企业绩效效应不具有调节作用;经济发达程度对它们之间的关系没有显著的调节作用。

关键词:绿色创新;企业绩效;元分析;调节作用

中图分类号:F 061.5 文献标识码:A 文章编号:1672-7312(2021)05-0498-06

The MetaAnalysis of the Relationship between Green

Innovation and Enterprise Performance

LIU Mingguang

(School of Politics and Public Administration,South China Normal University,Guangzhou,Guangdong 510006,China)

Abstract:In order to further reveal the true relationship between green innovation and enterprise performance,the paper examines the relationship between green innovation and its subdimensions and enterprise performance,explores the potential regulating variable effect on the regulation of relationships between them by subgroup analysis.The results show that:There is a significant positive correlation between green innovation,its subdimensions and enterprise performance,and the intensity of the relationship from strong to weak is successively green product innovation,green management innovation,green innovation and green process innovation;The type and measurement of enterprise performance have a significant regulating effect on the relationship between green innovation,green product innovation and green process innovation and enterprise performance,and they have no moderating effect on the green management innovation;The degree of economic development has no significant regulating effect on the relationship between them.

Key words:green innovation;enterprise performance;meta analysis;regulating effect

0 引言與传统的技术创新相比,绿色创新不仅可以促进技术进步带来经济发展,而且可以减缓环境污染和防止自然资源的过度消耗,其重要性已得到国际社会的普遍认可。既然绿色创新能达到环境要求和社会经济发展的双赢,企业为何不主动进行绿色创新,其根本原因在于企业对绿色创新引致的绩效认识不足。为全面考察绿色创新与企业绩效的关系,广泛搜集国内外相关研究文献,采用元分析方法在更大的样本空间上更为系统地探讨绿色创新及其分维度与企业绩效的关系。

1 理论分析与研究假设

1.1 绿色创新与企业绩效的关系绿色创新是指企业通过创造新的或改进的商品和服务、过程、营销方法、组织结构和制度安排,在满足顾客需求的同时,减少原材料、能源、水和土地等自然资源的使用,并减少有害物质的释放,以达到环境效益和经济效应的双赢。现有文献对绿色创新与企业绩效之间的关系研究尚存分歧。一方面,有大量的研究表明,绿色创新可以节约成本,增加销售和市场份额,开拓新的市场机会,从而有助于企业绩效。另一方面,也有学者指出绿色创新未必能给企业带来收益,如DRIESSEN和LIU认为绿色创新会导致成本增加,并观察到绿色创新与财务绩效呈负相关关系[1]。尽管如此,大多数研究还是支持绿色创新及其分维度对企业绩效的积极影响。基于此,本研究提出以下假设:H1:绿色创新与企业绩效之间存在正相关关系;H1a:绿色管理创新与企业绩效之间存在正相关关系;H1b:绿色产品创新与企业绩效之间存在正相关关系;H1c:绿色工艺创新与企业绩效之间存在正相关关系。

1.2 绿色创新与企业绩效关系的调节变量

1.2.1 企业绩效类型本研究将企业绩效分为财务和非财务绩效两种类型。

ABOELMAGED指出,酒店可以通过实施绿色创新提高其竞争力,从而实现酒店的财务(如市场份额和销售额)和非财务(如形象和客人忠诚度)绩效[2]。SU认为,被调查者的主观感知和判断可能无法充分反映企业绩效的客观情况,应该采用可靠依据和全面指导的企业财务指标可能更合适[3]。据此,提出以下研究假设:H2:相比于财务绩效,绿色创新与企业非财务绩效的相关性更强。H2a:相比于财务绩效,绿色管理创新与企业非财务绩效的相关性更强;H2b:相比于财务绩效,绿色产品创新与企业非财务绩效的相关性更强;H2c:相比于财务绩效,绿色工艺创新与企业非财务绩效的相关性更强。

1.2.2 企业绩效测量方式企业绩效测量方式既有主观测量,也有客观测量。刘志迎等也认为,不能单纯判断两种类型的绩效哪种更优,能确定的是两者具有显著差异[4]。SU指出,虽然相对于主要竞争对手的主观绩效指标与具有高度可靠性的客观指标具有内在联系,但主观和客观绩效之间可能存在差距[3]。由此,提出如下研究假设:H3:相比于客观绩效测量,绿色创新与企业绩效的主观测量结果相关性更强。H3a:相比于客观绩效测量,绿色管理创新与企业绩效的主观测量结果相关性更强;H3b:相比于客观绩效测量,绿色产品创新与企业绩效的主观测量结果相关性更强;H3c:相比于客观绩效测量,绿色工艺创新与企业绩效的主观测量结果相关性更强。

1.2.3 经济发达程度YAO指出,绿色创新和可持续发展已经被发达经济体的企业和消费者广泛接受,企业可以通过生产更环保的产品获得潜在的收入[5]。DAVID研究发现,在发达国家,几乎所有的有关环境和绿色创新变量与企业财务绩效正相关[6]。可见,一个地区的经济发展水平越高,绿色创新越有可能提高企业绩效。由此,提出如下研究假设:H4:相比于发展中国家,发达国家的绿色创新与企业绩效的相关性更强。H4a:相比于发展中国家,发达国家的绿色管理创新与企业绩效的相关性更强;H4b:相比于发展中国家,发达国家的绿色产品创新与企业绩效的相关性更强;H4c:相比于发展中国家,发达国家的绿色工艺创新与企业绩效的相关性更强。

2 研究方法

本研究采用元分析方法对上述研究假设进行实证检验,以期得到更普适、更具代表性的研究结论。元分析过程如下:第一步:异质性检验。异质性检验是指对多项独立研究之间的一致性进行检验。异质性检验的方法主要有Q检验、I2检验和H检验,三种检验的原假设均为各独立研究效应值不存在异质性,备择假设为各独立研究效应值存在异质性[7]。若效应值检验呈现异质性特征,则采用随机效应模型,否则采用固定效应模型。第二步:发表偏倚检验。在元分析中搜集的相关文献越多,结果的准确性就越高。但是,由于具有统计学意义的研究较之无统计学意义的研究更易于被接受和发表,这就导致发表偏倚。如出现发表偏倚会导致元分析得到的效应值高于真实效应值,从而得出错误的结论。因此,在合并效应值前需要进行发表偏倚检验。本文先通过漏斗图进行直观判定,再采用失安全系数和等级相关检验法进行量化检验,最后用剪补法评价发表偏倚对元分析结果造成的影响。 第三步:综合效应值计算与检验。效应值是元分析的核心指标,目的是为对同一研究主题下形式各异的研究成果按照可比标准进行整合分析。由于关于绿色创新与企业绩效的研究大多是研究变量之间的相关关系,因此本研究选择的是R族效应值,主要包含变量之间的相关系数和结构方程的路径系数。在得到各研究的效应值指标后,将其方差倒数作为权重对各效应值进行加权综合,并采用Z值和95%CI(置信区间)作为假设检验测度指标,以验证其是否达到显著性水平。第四步:调节作用检验。如果多个独立研究具有异质性,即效应值差异除来源于抽样误差外,还可能存在一些其它研究特性差异[8]。此时,需对各研究变量进行亚组分析,以找出存在异质性的调节变量。

3 實证研究

3.1 数据来源由于元分析主要是对现有文献资料的再分析,因此,本研究以CNKI数据库、Springer、EBSCO、Elsevier SDOL、ProQuest Digital Dissertations、Wiley-Blackwell、Web of Science以及Emerald 数据库为主,搜索题名、关键词或摘要中含“绿色创新”以及相近词语,搜索的时间跨度为1995年1月至2020年5月。对搜集到的所有文献进行逐一阅读,筛选符合要求的文献,最终共获得70篇符合元分析要求的文献,合计110个独立样本。

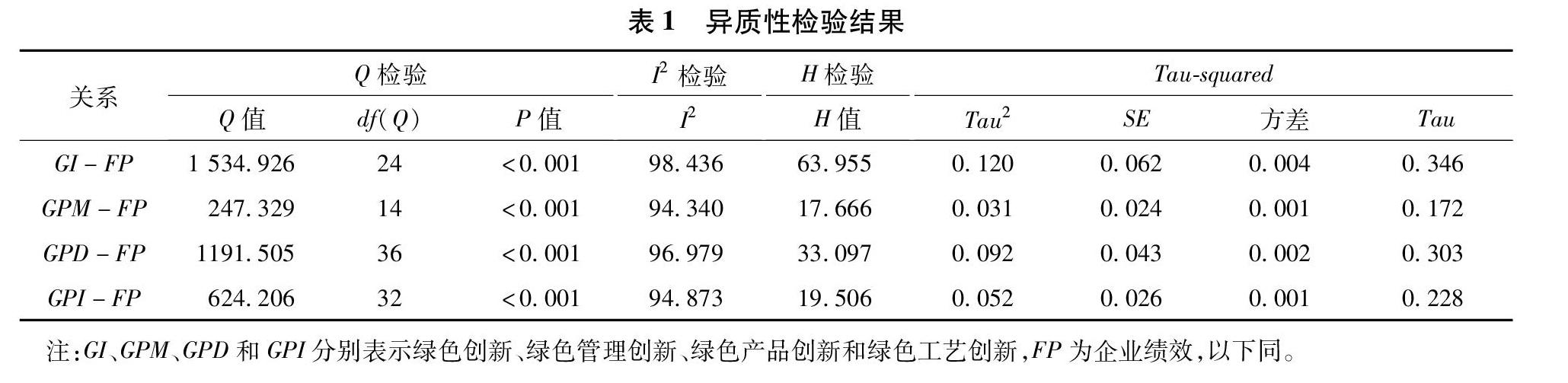

3.2 异质性检验异质性检验结果见表1,绿色创新及其分维度与企业绩效关系的Q值在统计学上都达到了显著水平(P<0.001),表明各效应值存在异质性;I2值临界点25%、50%、75%分别代表低、中、高异质程度,绿色创新及其分维度与企业绩效关系的I2值均高于75%,表明各效应值为高异质性;H检验是对Q检验的校正,其值等于Q值与自由度之比,H值大于1.5则表示各独立研究间存在异质性。绿色创新及其分维度与企业绩效关系的H值均远大于1.5,表明各效应值存在高度异质性;Tau2说明了研究间变异有多少部分可以用来计算权重,Tau则表示总体变异由组间误差影响的大小,Tau2值分别为0.120、0.031、0.092和0.052,表示研究间变异的12.0%、3.1%、9.2%和5.2%可用于计算权重,Tau值均大于0.15,表明绿色创新及其分维度与企业绩效关系的组间误差对总变异为中等影响。综上,各效应值存在异质性,应该选择随机效应模型进行分析。效应值异质也表明,在绿色创新及其分维度与企业绩效关系之间可能还存在调节效应。

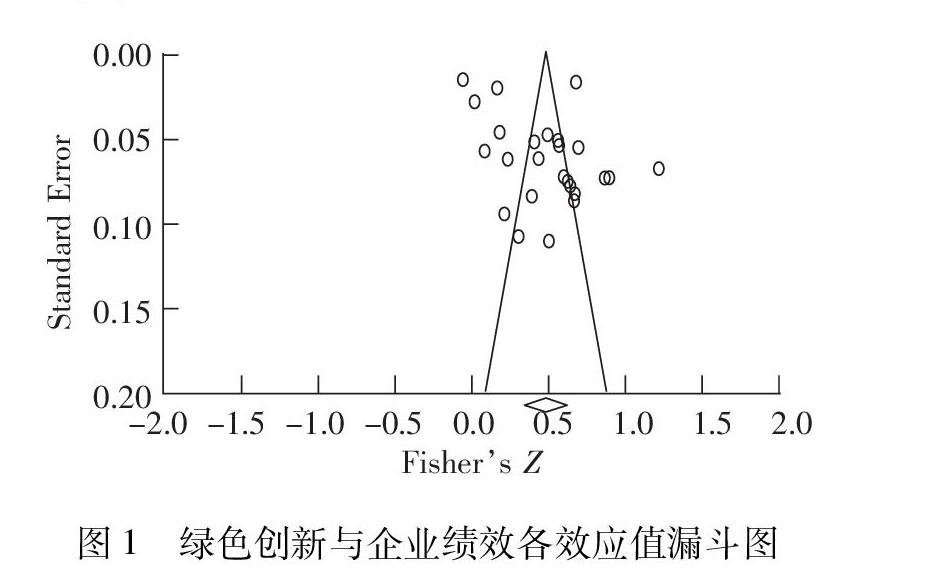

3.3 发表偏倚检验为了确保不存在发表偏倚,先通过漏斗图从直观的角度初步检验所纳入文献的发表偏倚,如图1、图2、图3和图4所示,横轴是效应值转化而来的Fishers Z值,纵轴为对应的标准差。从图中看,各效应值主要集中在漏斗图顶部,且沿中轴线向下扩散并均匀分布在两侧,说明元分析不存在发表偏倚。

为了更精确检验发表偏倚,继续采用失安全系数和等级相关检验法进行进一步检测[9]。结果见表2,失安全系数在3 498与7 472之间,表明如想推翻绿色创新及其分维度与企业绩效的效应值结果,至少需要3 498篇文献,这显然无法做到;等级相关检验结果显示,Tau值分别为0.103(P=0.469)、0.219(P=0.255)、0.053(P=0.647)和0.091(P=0.457),同样表明效应值不存在发表偏倚。最后采用剪补法评价发表偏差对元分析结果造成的影响。结果发现,剔除漏斗图中的不对称部分后,重新估计中心值,得出变化值分别为0.208、0.029、0.100和0.074,其效应量值仍显著。因此,样本数据不存在发表偏倚,采用元分析方法对其分析,所得结论具有信服力。

3.4 主效应及其分维度效应值检验根据异质性检验结果选择随机效应模型对绿色创新及其分维度与企业绩效关系进行效应检验(见表3),由表3可知,绿色创新与企业绩效的关系中共有25项效应值(样本数为14 649),绿色创新与企业绩效的整体相关系数为0.443(P<0.001)。由分维度的元分析结果可知,绿色管理创新与企业绩效的关系中共有15项效应值(样本数为16 475),两者的相关系数为0.450(P<0.001);绿色产品创新与企业绩效的关系中共有37项效应值(样本数为14 713),两者的相关系数为0.454(P<0.001);绿色工艺创新与企业绩效的关系中共有33项效应值(样本数为13 638),两者的相关系数为0.365(P<0.001)。所有效应值检验结果均在95%置信区间不包括0,这表明所得到的效应值具有较高的可信度。由此,除了绿色工艺创新与企业绩效关系为中度相关外,其余均为高度相关,从而研究假设H1和H1a-H1c均得到支持。同时发现,关系强度由强到弱依次为绿色产品创新、绿色管理创新、绿色创新和绿色工艺创新。

3.5 调节作用检验异质性检验表明各独立研究之间存在显著的异质性,暗含存在其它因素影响绿色创新及其分维度与企业绩效显著正相关的一致结论,接下来采用亚组分析方法探究影响绿色创新及其分维度与企业绩效关系的调节因素,以发现异质性来源,结果见表4。由表4可知,绿色创新、绿色产品创新和绿色工艺创新与企业绩效的关系效应值在财务绩效下分别为0.349、0.334和0.219,在非财务绩效下分别为0.564、0.578和0.465,并且均通过了组间异质性检验(P=0.013;P<0.001;P<0.001)。这说明相对于财务绩效,绿色创新、绿色产品创新和绿色工艺创新与企业非财务绩效的相关性更强,即研究假设H2、H2b和H2c获得支持。令人惊奇的是,绿色管理创新与企业绩效的关系效应值在财务和非财务绩效下差异较小,且没有通过组间异质性检验(P=0.605),即绩效类型未能显著地调节绿色管理创新与企业绩效的关系,研究假设H2a未获得支持。

绿色创新、绿色产品创新和绿色工艺创新与企业绩效的关系效应值在主观绩效测量下分别为0.494、0.483和0.399,在客观绩效测量下分别为0.213、0.254和0.234,并且均通过了组间异质性检验(P=0.051;P=0.038;P<0.048)。这表明,相对于客观绩效测量,绿色创新、绿色产品创新和绿色工艺创新与企业绩效的主观测量结果相关性更强,研究假设H3、H3b和H3c获得支持。同样在测量方式下,绩效测量方式未能显著地调节绿色管理创新与企业绩效的关系,研究假设H3a也未获得支持。绿色创新及其分维度与企业绩效的关系在发达和不发达地区的效应值接近,且没有通过异质性检验(P>0.1),说明绿色创新及其分维度在不同经济背景下对企业绩效影响的差异并不显著,研究假设H4和H4a-H4c没有获得支持。

4 研究结论与启示

4.1 研究结论1)绿色创新及其分维度与企业绩效具有显著的正相关关系,关系强度由强到弱依次为绿色产品创新、绿色管理创新、绿色创新和绿色工艺创新。这表明企业无论采用何种绿色创新实践都能够有效地提升企业绩效,这为绿色创新能够对企业绩效产生积极影响提供了有力证据。2)企业绩效类型和测量方式对绿色创新、绿色产品创新和绿色工艺创新与企业绩效的关系具有调节作用,但对绿色管理创新与企业绩效关系不具有调节作用。在非财务绩效下,绿色创新、绿色产品创新和绿色工艺创新与企业非财务绩效的相关性均显著高于财务绩效;同样,在主观测量下,绿色创新、绿色产品创新和绿色工艺创新与企业主观绩效的相关性均显著高于客观绩效。3)经济发达程度对绿色创新及其分维度与企业绩效关系不具有调节作用,即绿色创新及其分维度与企业绩效关系在发达和不发达地区的效应值不具有显著的差异性。

4.2 研究启示首先,企业必须改变长期以来的错误认识,不应把绿色创新作为一种负担,而只是被动地满足政府的环保要求,而应看到绿色创新的潜在商机,把绿色创新视为一种获得竞争优势和企业绩效的有力武器,尽早把绿色创新作为有价值的战略选择,并从新产品和服务开发到消费的整个价值链中实施该战略。政府也应通过强化环境规制措施,健全政府绿色采购体系以及各种税收减免等促进企业向绿色创新转型[10]。其次,企業在实施绿色创新实践时,应建立从非财务绩效到财务绩效的长效机制。企业除了树立绿色形象,提高声誉以及进行绿色认证外,还应向消费者强调绿色产品的便利性、地位象征、健康和安全等非绿色价值,以刺激消费者对绿色产品的购买意愿。另外,绿色管理创新能够加速非财务绩效向财务绩效的转换,应该引起企业的高度重视。尽管主观绩效测量是目前一种被广泛使用的方法,但由于认知偏差,被调查者的主观感知和判断可能会夸大企业绩效状况,不能充分反映企业绩效的客观情况,因此,未来的研究应尽量采用客观数据以减少认识偏差,从而更有效地评估绿色创新对企业绩效的真实影响。最后,相比发达国家,发展中国家具有更强的技术动荡性和环境复杂性。在此背景下,发展中国家应该果断抓住机遇,主动采取绿色创新战略,加强企业资源整合、重新配置、获取和释放资源的动态能力,吸收发达国家先进经验,积极开展绿色创新,同样能够获得企业绩效的提升。

参考文献:

[1]HUANG J W,LI Y H.Green innovation and performance:The view of organizational capability and social reciprocity[J].Journal of Business Ethics,2017,145(02):1-16.

[2]ABOELMAGED,MOHAMED.Direct and indirect effects of ecoinnovation,environmental orientation and supplier collaboration on hotel performance:An empirical study[J].Journal of Cleaner Production,2018,184:537-549.

[3]SU X,XU A,LIN W,et al.Environmental leadership,green innovation practices,environmental knowledge learning,and firm performance[J].SAGE Open,2020,10(02):1-14.

[4]刘志迎,付丽华,马朝良,等.基于Meta分析的创新二元性与企业绩效关系研究[J].科学学与科学技术管理,2017,38(06):172-175.

[5]YAO Q,LIU J,SHENG S,et al.Does ecoinnovation lift firm value?The contingent role of institutions in emerging markets[J].Journal of Business & Industrial Marketing,2019,34(08):1763-1778.

[6]SANTOS D F L,MAIT DUBUGRAS VALENTE REZENDE,BASSO L F C.Ecoinnovation and business performance in emerging and developed economies[J].Journal of Cleaner Production,2019,237:1-6.

[7]徐双丽.Meta分析方法在经济学中的发展及应用[J].统计与信息论坛,2019,24(08):34-40.

[8]阮平南,栾梦雪,魏云凤,等.创新网络组织间知识转移影响因素元分析[J].科技进步与对策,2019,36(18):7-14.

[9]黄子璇,袁娇,周春林.变革型与交易型酒店领导能带来满意的员工吗?——基于元分析的证据[J].旅游科学,2019,33(06):77-92.

[10]王旭,张晓宁,朱然.企业绿色创新视角下“环保督政”的价值创造效应—基于环保约谈的准实验研究[J].科研管理,2021,42(06):102-111.

(责任编辑:严 焱)

猜你喜欢

云南中医中药杂志(2016年9期)2016-11-29

大经贸(2016年9期)2016-11-16

商场现代化(2016年25期)2016-11-15

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国远程教育(2016年5期)2016-06-29

科教导刊·电子版(2016年15期)2016-06-25

商(2016年5期)2016-03-28