财政纵向失衡、要素价格扭曲与绿色全要素生产率

2021-09-29 15:18赵娜李香菊李光勤

财经理论与实践 2021年5期

关键词:绿色全要素生产率

赵娜 李香菊 李光勤

摘 要:从理论层面系统地诠释了财政纵向失衡对绿色全要素生产率的作用机理,然后利用2004-2016年266个地级市的面板数据,采用两阶段最小二乘法考察了财政纵向失衡对中国绿色全要素生产率损失的影响机制。研究发现:财政纵向失衡显著抑制了我国城市绿色全要素生产率水平;中间机制分析表明,资本价格扭曲和劳动力价格扭曲是财政纵向失衡阻碍绿色全要素生产率水平提高的主要中介变量;财政纵向失衡对绿色全要素生产率水平的抑制作用存在着地区和时间差异。

关键词: 财政纵向失衡;要素价格扭曲;绿色全要素生产率

中图分类号:F812.2 文献标识码: A 文章编号:1003-7217(2021)05-0091-10

一、引言及文献综述

历经40多年的改革开放,中国已经成为全球第二大经济体。然而,与之相伴的是高能耗与高污染。据统计,2016-2019年全国337个地级以上城市中,分别有75.1%、70.7%、62.4%、53.4%的城市的空气质量超标①。虽然空气质量超标的城市数呈现较快的下降趋势,但仍然有半数以上的城市的空气质量超标。在十九大报告中,将推进绿色发展作为首要任务。2020年中国政府在生态环境保护工作会议中指出:“要大力推动绿色低碳循环发展,协同推进经济高质量发展和生态环境高水平保护”②。党的十九届五中全会中提出推动绿色发展,促进人与自然和谐共生③。显然绿色发展已成为时代的主题,是我国经济社会未来发展的战略选择。绿色全要素生产率增长是实现绿色经济发展的关键。如何推动绿色全要素生产率的增长?这一问题引起了学者的高度关注。现有研究已从多个视角对推动绿色全要素生产率增长的因素进行了探讨,包括环境规制、外商直接投资、金融发展、财政分权、政府行为等,但是一个非常重要的影响因素却较少被提及,那就是分税制背景下地方政府面临的财权和事权不匹配程度如何影响绿色发展。本文尝试从这一角度探索影响中国绿色全要素生产率增长的制度性因素,以期对现有研究进行补充。

近几年学者们从不同角度对绿色全要素生产率影响因素进行了较多的探索。主要涉及如下四个方面:其一,环境规制因素。对这二者关系的研究存在三种不同的观点:第一种观点提出环境规制会引起绿色全要素生产率的下降[1];第二种观点认为环境规制正向影响绿色全要素生产率[2,3];第三种观点则强调这两者之间存在非线性关系[4,5],如蔡乌赶和周小亮(2017)分别研究了命令控制型环境规制、市场激励型环境规制和自愿协议型环境规制与绿色全要素生产率的关系,发现市场激励型环境规制和自愿协议型环境规制分别与绿色全要素生产率呈现倒U型和U型关系[6]。其二,财政分权因素。杜俊涛等(2017)认为财政分权会阻碍绿色全要素生产率的增长[3];肖远飞和吴允(2019)考虑了空间因素后发现财政分权不利于本地和邻近地区绿色全要素生产率的提升[7]。其三,外商直接投资因素。关于外商直接投资与绿色全要素生产率关系的研究结论并不一致,主要是两种相反的观点:一种是FDI阻碍绿色全要素生产率增长[8,9];一种是改善了绿色全要素生产率[10,11]。其四,城市化因素。包括两个相反结论:一种认为城市化可以驱动我国绿色全要素生产率增长[12];另一种则认为城市化会损害绿色全要素生产率[13,14]。

纵观已有文献可以看出:学者们从不同角度实证检验了绿色全要素生产率的影响因素,但鲜有文献将分税制背景下地方政府面临的财政纵向失衡与绿色全要素生产率联系起来。这为本文研究提供了一个很好的研究视角。鉴于此,本文在既有研究的基礎上,从以下三个方面进行了拓展和延伸:其一,在研究视角上,本文尝试以财政纵向失衡为切入点来探讨影响绿色全要素生产率的制度性因素。其二,已有文献研究了要素市场扭曲与绿色全要素生产率的关系[15],但鲜有文献将财政纵向失衡、要素价格扭曲和绿色全要素生产率纳入同一框架。本文将财政纵向失衡、资本价格扭曲、劳动力价格扭曲和绿色全要素生产率纳入同一分析框架,重点揭示财政纵向失衡影响城市绿色全要素生产率水平的两个渠道:分别是资本价格扭曲效应和劳动力价格扭曲效应,阐明了财政纵向失衡影响城市绿色全要素生产率水平的作用机理。其三,已有文献关于财政纵向失衡的研究主要集中在财政纵向失衡对地方政府公共支出的影响[16,17],对基础教育服务绩效水平的影响[18],对房价的影响[19],对地方财政可持续性的作用以及对全要素生产率的影响[20,21]。缺少对财政纵向失衡的空间相关性分析,本文采用空间自相关模型(SAC)分析财政纵向失衡的空间相关性以及对绿色全要素生产率的影响。

二、理论分析与假说提出

“中国式财政分权”体制下,地方政府拥有较为独立的财政支出权并承担了大部分的公共品供给责任,但却拥有较低比例的税收收入,这直接导致地方政府的相对收入与支出责任的不对等,进而带来财政纵向失衡。过度财政纵向失衡对绿色全要素生产率的影响主要基于直接效应和间接效应。

(一)财政纵向失衡对绿色全要素生产率的直接效应

首先,一个地区财政纵向失衡越高,意味着政府承担过多的支出责任,这势必会迫使地方政府为获取有限税源而竞相降低辖区企业的实际税负,在努力留住本地企业的同时,尽力吸引其他地区企业来本地进行投资[22]。本地企业税负的降低可能通过以下四个途径影响绿色全要素生产率,其一,本地企业实际税负的降低会缓解企业的融资约束,促使其提高员工薪资,引进高水平人才,加强员工培训,从而提升了企业绿色全要素生产率。其二,企业实际税负的减少使其可支配利润提高,有助于企业加大研发投入,提升其技术创新水平,从而引致绿色全要素生产率的提高。其三,由于政府对本地税收优惠具有一定决定权和控制权[23],在收益增加的情况下,为了获得税收优惠,企业会将多余的资金用于向掌握税收优惠政策的政府官员进行寻租,从而对企业创新支出产生挤出效应[24],不利于绿色全要素生产率的增长。其四,政府在竞相降低税负吸引企业进驻本地的过程中,更多关注资本流入的数量,而较少关注资本质量,污染型、低效率的企业过度流入[22],这会带来环境污染,从而阻碍了绿色全要素生产率的提高。

其次,在以经济建设为中心的政绩考核机制下,过度财政纵向失衡会促使地方政府偏好于利于本地经济增长的基建投资,而较少投入民生、环保等领域,这对绿色全要素生产率造成不同影响。其一,基础设施建设投入的增加促进了本地公共服务水平的上升,减少了企业的运输成本,有利于要素流动,显著提升了企业的技术效应和规模效率,这有利于地区绿色全要素生产率的提高。其二,在财政支出一定的情况下,基础设施建设投入的增加会导致教育、环保、医疗等民生性支出的不足,最终影响技术进步的可延续性,不利于绿色全要素生产率的有效提升。

最后,严重的财政纵向失衡意味着地方财政自主权过低,为了缓解财政支出的压力,地方政府倾向于高价出让建设用地获得高额的土地出让金来增加地方财政收入[25],这带来了房价的上涨,抑制了地区技术创新[26],最终会影响绿色全要素生产率。具体来说:一方面,高房价促使经济“脱实向虚”,降低企业的创新投入积极性;另一方面,高技能人才是企业技术创新驱动的重要因素,而高房价推高了高技能人力资本的生存成本,阻碍了城市创新[27],这进一步抑制了绿色全要素生产率的提升。据此,本文提出假说1。

假说1 过度财政纵向失衡抑制了绿色全要素生产率的提升。

(二)财政纵向失衡对绿色全要素生产率的间接效应

1.财政纵向失衡扭曲了资本价格,阻碍了地区绿色全要素生产率的增长。过度的财政纵向失衡意味着地方财政存在较为严重的收支脱节,这会诱导地方政府偏好于干预金融资源配置。具体来说,一方面,地方政府可以通过财政贴息方式等压低贷款利率以刺激企业投资、扭曲资本价格;另一方面,由于地方政府掌握了城市商业银行管理层的人事任免权,为了推动地方经济发展,地方政府有强烈的动机以及能力干预城市商业银行的贷款方向。特别在地方政府财政压力加大的情况下,地方政府通过高管任免等手段诱导城市商业银行的贷款主要投向于地方国有经济部门[28],这会促使资本的实际报酬偏离其应得报酬,即资本价格扭曲。绿色全要素生产率的增长来源于技术进步以及环境污染的减少,而资本价格扭曲不但不利于技术进步,而且会带来环境污染,具体影响如下:资本价格扭曲促使国有经济部门以低廉的价格获得资金,扩大了企业的经营规模,极大地增加了企业的获利空间,从而导致国有经济部门的创新惰性增强。此外,国有经济部门金融资源的增加势必会造成非国有经济部门金融资源的匮乏,这会增加非国有经济部门创新的成本,进而抑制这类企业参与技术创新的能力,阻碍地区产业结构升级,加剧环境污染,最终抑制绿色全要素生产率的提升。

2.财政纵向失衡扭曲了劳动力价格,抑制了地区绿色全要素生产率的提升。过度财政纵向失衡意味着地方政府的财力缺口较大,为了承担起发展地方经济和社会公共服务的责任,政府通过压低劳动力价格吸引外部企业进驻本地,造成劳动力价格扭曲。这意味着劳动力的实际报酬偏离其应得报酬,较低的工资报酬降低了企业的劳动力成本,促使企业密集地使用劳动力进行生产,进而导致企业进行技术创新以获取利润的动力不足。此外,较低的工资报酬会促使企业员工创新动力不足,致使其将全部知识与能力发挥出来的积极性不高[29],从而不利于城市绿色全要素生产率的提升。据此,本文提出假说2和假说3。

假说2 财政纵向失衡通过扭曲资本价格阻碍了绿色全要素生产率的提升。

假说3 财政纵向失衡通过扭曲劳动力价格抑制了绿色全要素生产率的提高。

三、模型设定与数据选取

(一)实证模型设定

依据理论分析,为了验证假说1,设定如下基准回归模型(1):

tfp.it=α.0+α.1vfi.it+α.2denti.it+α.3ind2.it+α.4resor.it+α.5tel.it+α.6gov.it+α.7fdi.it+year.t+city.i+ε.it(1)

其中tfp、vfi、denti、ind2、resor、tel、gov、fdi、city.i和year.t依次为绿色全要素生产率、财政纵向失衡、人口密度、产业结构、人力资本、电信化水平、政府干预、外商直接投资、城市效应与时间效应,ε.it表示随机扰动项。

为了进一步识别要素价格扭曲的中介效应以检验假说2与假说3,构建如下递归模型:

Q.it=α.0+α.1vfi.it+α.2denti.it+α.3ind2.it+

α.4resor.it+α.5tel.it+α.6gov.it+α.7fdi.it+year.t+

city.i+ε.it (2)

tfp.it=α.0+α.1vfi.it+α.2denti.it+α.3ind2.it+

α.4resor.it+α.5tel.it+α.6gov.it+α.7fdi.it+α.8Q.it+

year.t+city.i+ε.it(3)

其中,Q.it代表中介變量,包括资本价格扭曲(rk)和劳动价格扭曲(rl)两个变量。

(二)变量与数据说明

1. 被解释变量。绿色全要素生产率(tfp)。借鉴Fre等(2007)[30],采取非径向、非角度的SBM方向性距离函数测度Malmquist-Luenberger生产率(M-L指数),并用该指数衡量各城市的绿色全要素生产率环比增长率。SBM方向性距离函数以及Malmquist-Luenberger生产率具体函数参见赵娜(2020)[22],投入要素、期望产出以及非期望产出的衡量见表1。

参考Chung等(1997)[31]提出的模型,构造t期和t+1期之间的Malmquist-Luenberger指数计算我国各城市绿色全要素生产率增长指数,表示为:

MLt+1.t=[1+D→t.o(xt,yt,bt,gt)1+D→t.o(xt+1,yt+1,bt+1,gt)×

1+D→t+1.0(xt,yt,yt,gt)1+D→t+1.0(xt+1,yt+1,bt+1,gt)]12(4)

当MLt+1.t>1时,意味着绿色全要素生产率较上年有增长。反之,则意味着绿色全要素生产率较上年有所下降。

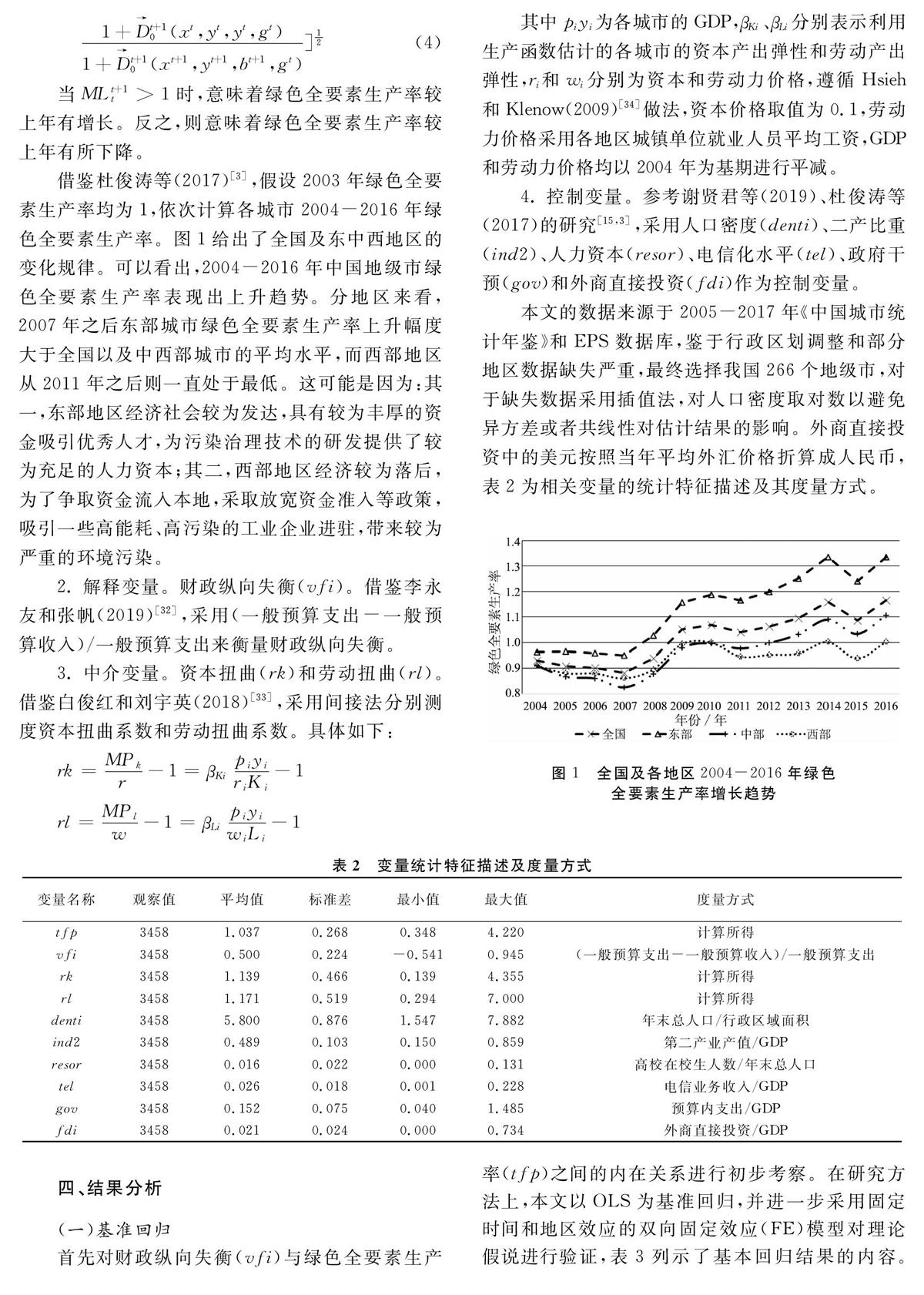

借鉴杜俊涛等(2017)[3],假设2003年绿色全要素生产率均为1,依次计算各城市2004-2016年绿色全要素生产率。图1给出了全国及东中西地区的变化规律。可以看出,2004-2016年中国地级市绿色全要素生产率表现出上升趋势。分地区来看,2007年之后东部城市绿色全要素生产率上升幅度大于全国以及中西部城市的平均水平,而西部地区从2011年之后则一直处于最低。这可能是因为:其一,东部地区经济社会较为发达,具有较为丰厚的资金吸引优秀人才,为污染治理技术的研发提供了较为充足的人力资本;其二,西部地区经济较为落后,为了争取资金流入本地,采取放宽资金准入等政策,吸引一些高能耗、高污染的工业企业进驻,带来较为严重的环境污染。

2. 解释变量。财政纵向失衡(vfi)。借鉴李永友和张帆(2019)[32],采用(一般预算支出-一般预算收入)/一般预算支出来衡量财政纵向失衡。

3. 中介变量。资本扭曲(rk)和劳动扭曲(rl)。借鉴白俊红和刘宇英(2018)[33],采用间接法分别测度资本扭曲系数和劳动扭曲系数。具体如下:

rk=MP.kr-1=β.Kip.iy.ir.iK.i-1

rl=MP.lw-1=β.Lip.iy.iw.iL.i-1

其中p.iy.i为各城市的GDP,β.Ki、β.Li分别表示利用生产函数估计的各城市的资本产出弹性和劳动产出弹性,r.i和w.i分别为资本和劳动力价格,遵循Hsieh和Klenow(2009)[34]做法,资本价格取值为0.1,劳动力价格采用各地区城镇单位就业人员平均工资,GDP和劳动力价格均以2004年为基期进行平减。

4. 控制变量。参考谢贤君等(2019)、杜俊涛等(2017)的研究[15,3],采用人口密度(denti)、二产比重(ind2)、人力资本(resor)、电信化水平(tel)、政府干预(gov)和外商直接投资(fdi)作为控制变量。

本文的数据来源于2005-2017年《中国城市统计年鉴》和EPS数据库,鉴于行政区划调整和部分地区数据缺失严重,最终选择我国266个地级市,对于缺失数据采用插值法,对人口密度取对数以避免异方差或者共线性对估计结果的影响。外商直接投资中的美元按照当年平均外汇价格折算成人民币,表2为相关变量的统计特征描述及其度量方式。

四、结果分析

(一)基准回归

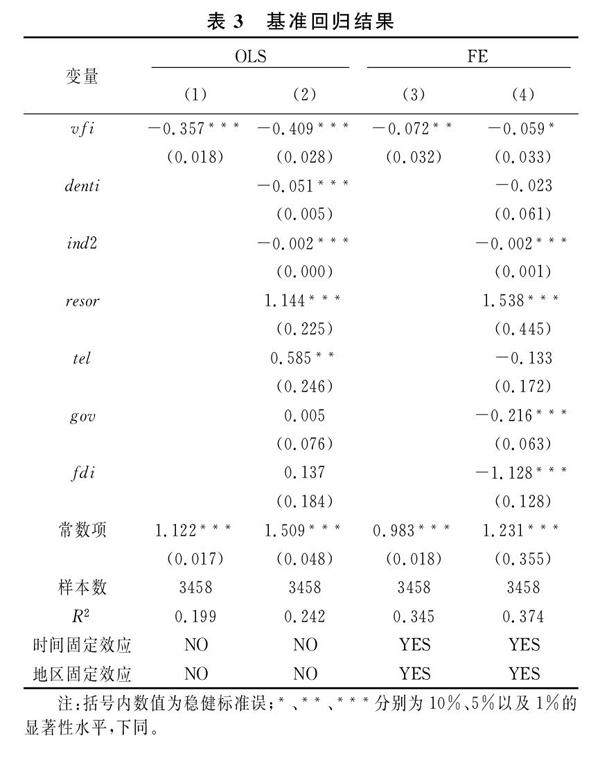

首先对财政纵向失衡(vfi)与绿色全要素生产率(tfp)之间的内在关系进行初步考察。在研究方法上,本文以OLS为基准回归,并进一步采用固定时间和地区效应的双向固定效应(FE)模型对理论假说进行验证,表3列示了基本回归结果的内容。为了研究财政纵向失衡对绿色全要素生产率在不同条件下的影响,本文在基本回归中分别列示加入控制变量与不加控制变量的回归结果。从列(1)可以看出,当不加入任何控制变量时,财政纵向失衡(vfi)对绿色全要素生产率(tfp)的影响显著为负,从而初步证明了假说2,从列(2)~(4)可以看出,当加入控制变量并进一步控制时间和城市固定效应后,财政纵向失衡(vfi)的系数依然为负,并通过了10%的显著性检验。这说明财政纵向失衡越高的城市,绿色全要素生产率水平越低,也证实了关于财政纵向失衡对绿色全要素生产率负向抑制的判断。从控制变量的回归结果来看,人口密度(denti)、二产比重(ind2)的回归系数均显著为负,这表明人口密度和二产比重越高的地区,绿色全要素生产率越低,一定程度上反映了人口密度和第二产业比重的增加不利于地区绿色全要素生产率的增长。政府干预系数(gov)为负说明政府过多地干预经济挤占了社会投资,进而扭曲了资本价格和劳动力价格,这不利于绿色全要素生产率的增加;外商直接投资系数(fd)为负在一定程度上说明外商直接投资增加了地区能源消耗,带来了环境污染。人力资本(resor)、信息化水平(tel)与绿色全要素生产率呈现为正相关,可能的解释是:人力资本水平和信息化水平提升对技术创新的正向效应,而技术创新是驱动绿色全要素生产率提升的重要动力。

(二)中介效应分析

采用雙向固定效应模型估计模型(2)和(3),表4汇报了资本价格扭曲和劳动力价格扭曲在财政纵向失衡抑制绿色全要素生产率过程中的中介效应回归结果。其中列(1)和(2)汇报了财政纵向失衡对资本价格扭曲和劳动价格扭曲的回归结果,即基于式(2)的检验;列(3)和(4)汇报了资本价格扭曲和劳动价格扭曲作为中介变量时,财政纵向失衡对绿色全要素生产率的回归结果,即基于式(3)的检验。从表4不难发现:首先,财政纵向失衡对资本扭曲和劳动扭曲的影响均显著为正,这说明财政纵向失衡扭曲了资本价格和劳动价格。纳入中介变量后,资本价格扭曲和劳动价格扭曲对绿色全要素生产率的回归系数显著为负,说明资本和劳动扭曲能够显著地抑制绿色全要素生产率的增长。其次,比较资本价格扭曲和劳动价格扭曲在财政纵向失衡中的中介效应,从列(1)和(3)可以看出:在其他因素保持不变的情况下,财政纵向失衡每上升1个单位,绿色全要素生产率会下降0.049个单位,同时也会使得资本扭曲0.146个单位,从而导致绿色全要素生产率间接下降0.001个单位(0.068×0.146=0.001),间接效应占总效应的2.04%。从列(2)和(4)不难发现:财政纵向失衡对劳动扭曲的影响系数为0.154,劳动力价格扭曲对绿色全要素生产率的回归系数为-0.029,表明财政纵向失衡通过扭曲劳动力价格的负向中介效应抑制了绿色全要素生产率。具体来看,财政纵向失衡通过劳动力扭曲影响绿色全要素生产率的间接效应为0.004,在总效应中占比为7.27%。

(三)工具变量回归

一般情况下,绿色全要素生产率较高的地区经济增长较快,环境污染较少,而经济增长速度的提升可能会导致城市财政收入的增加,从而引起财政纵向失衡的降低,因此财政纵向失衡与绿色全要素生产率之间不可避免存在一定的内生关联,忽略这一内生性可能导致获得偏差较大的估计结果,因此,本文使用工具变量法克服这一难题。借鉴王小龙和余龙(2018)[35]对工具变量的设置方法,构造的工具变量为同一省份内其他城市财政纵向失衡的平均值(vfi_iv),理由如下:其一,同一省内各个城市均具有相同的隶属关系,因此财政纵向失衡具有一定的相关性。其二,同一省内其他城市的财政纵向失衡与本城市的经济增长并不构成直接管理,因此同一省份内其他城市财政纵向失衡的平均值(vfi_iv)满足IV外生性的良好特性。在IV回归中采用2SLS方法进行估计,估计结果见表5。第一阶段的工具变量与财政纵向失衡之间正相关,并通过了1%显著性检验,这说明同一省份兄弟城市的财政纵向失衡越高,本城市的财政纵向失衡越高,同时F值大于10,说明不存在弱工具变量问题,满足了工具变量的相关性假设。第二阶段回归结果显示,财政纵向失衡与绿色全要素生产率之间的关系依然是显著负相关,这与本文基准回归结果具有一致性,进一步印证了上文关于财政纵向失衡与绿色全要素生产率之间因果关系的判断具有稳健性。

采用2SLS方法继续对式(3)进行回归,如表5列(5)和(6)所示。可以看出在加入资本价格扭曲和劳动价格扭曲之后,财政纵向失衡系数、资本价格扭曲系数以及劳动价格扭曲系数均显著为负,与表4列(3)和(4)一致,这进一步说明关于资本价格扭曲和劳动价格扭曲的中介效应论断具有较好的稳健性。

(四)稳健性分析

本文通过以下两种方式对基准回归结果的稳健性展开检验,并利用FE法和2SLS法对财政纵向失衡与绿色全要素生产率之间的关系进行计量分析,回归结果见表6。

1.替换解释变量。参照储德银等(2018)[17]的做法,采用如下方法衡量财政纵向失衡,1-财政收入分权/财政支出分权×(1-地方政府财政自给缺口率)。并进一步采用同一省份内其他城市财政纵向失衡的平均值(vfil_iv)作为工具变量进行回归。

2.为了排除极端样本的影響,将直辖市和计划单列市城市排除。从表6的回归结果来看,财政纵向失衡对绿色全要素生产率的影响依然显著为负,意味着基准回归结果稳健。

五、进一步讨论

(一)分时间段考察

考虑到2013年12月《关于改进地方党政领导班子和领导干部政绩考核工作的通知》印发,领导干部的考核内容改为覆盖经济、政治、生态文明建设等,本文将2013年作为时间分界点,以避免领导干部考核政策的变化对实证结果可能的影响,也便于按照不同时间段对比财政纵向失衡的绿色全要素生产率效应。估计结果见表7。可以看出,2004-2013年财政纵向失衡估计系数为显著为负,而2014-2016年财政纵向失衡的估计系数为正。可能的解释为:2013年之前GDP考核机制使得地方政府官员作为“经济参与人”进行竞争,为了实现辖区经济的高速增长,将财政支出更多地投向投入少、见效快的基础设施建设,而减少对环保支出、创新支出的投入,导致城市绿色全要素生产率低下;2013年之后中央对地方官员的政绩考核多元化促使地方官员逐渐转向追求经济高质量发展,加大了对短期增长效应不足的技术创新项目投入,导致绿色全要素生产率的有效提升。

(二)异质性分析

1. 城市规模异质性。根据《2019年中国城市分级名单》,我国城市可以分为一线城市、新一线城市、二线城市、三线城市、四线城市以及五线城市。将整个样本分为一线城市、新一线城市、二线城市组以及三四五线城市组,以考察不同城市规模差异的影响,回归结果见表8的列(1)~(2),从中可以看出,一线城市、新一线城市、二线城市组的财政纵向失衡为正,但不显著,而三四五线城市组财政纵向失衡系数为负,且通过了显著性检验,这反映了经济相对发达城市财政纵向失衡不会阻碍绿色全要素生产率的增长,而经济欠发达城市的财政纵向失衡会抑制绿色全要素生产率的提升。可能的原因是:经济相对发达的城市税源较为丰富,财政收入较多,因此其财政纵向失衡程度较低,政府有较为充足的财力发展经济、治理环境;而经济欠发达城市税源较少,财政纵向失衡程度较高,这导致政府将有限的财力投入基本建设等促进经济增长的支出,而减少环境保护支出[22],从而抑制了绿色全要素生产率。

2. 经济发展水平异质性。为了更加全面地考察财政纵向失衡对绿色全要素生产率的影响,本文将样本分为低经济发展组和高经济发展组两个子样本进行分析,其中低经济发展组为人均实际GDP小于样本中位数,高经济发展组为人均实际GDP大于或者等于样本中位数,回归见表8列(3)-(4),从中可以发现,低经济发展组的城市财政纵向失衡估计系数显著为负,而高经济发展组的城市财政纵向失衡虽然为负,但并没有通过10%的显著性检验。表明经济发展水平高的地区财政纵向失衡没有显著阻碍绿色全要素生产率提升,这与经济发展水平高的地区主要位于一线、新一线、二线城市有关。

(三)空间关系检验

1.模型设定。

考虑地方政府的收入与支出行为并不完全由地方单独决定,而是受制于本地和周边地区经济发展水平、产业结构、资源禀赋等多种因素的综合影响,因此其他地区的财政纵向失衡不可避免地会对本地经济决策产生影响。如果忽略这种策略性行为,估计结果将会存在偏误。故而本文接下来将空间因素纳入财政纵向失衡对绿色全要素生产率的影响中进行分析。与空间误差模型(SEM)和空间滞后模型(SAR)相比,空间自相关模型(SAC)同时考虑了财政纵向失衡和误差项的空间相关性,因此构建空间自相关模型(SAC)如下:

tfp.it=ρwtfp.it+θ.1vfi.it+θ.2denti.it+θ.3ind2.it+

θ.4resor.it+θ.5tel.it+θ.6gov.it+θ.7fdi.it+μ.it+

ξ.t+ζ.i (5)

μ.it=λvμ.it+ε.it (6)

式(5)中,ρ为财政纵向失衡的空间滞后性的系数,表示竞争性地区财政纵向失衡对本地区财政纵向失衡的影响。μ.it表示空间误差项,ξ.t和ζ.i分别为时间效应和空间效应,λ表示误差项空间自相关性,w为空间权重矩阵,式(6)中v表示误差项对应的空间权重矩阵,其余变量与式(1)相同。

2.空间权重矩阵构建。

借鉴金刚和沈坤荣(2018)、范巧和郭爱君(2019)以及余泳泽和张少辉(2017)[36,37,26],本文选择三种空间权重矩阵:(1)地理距离权重矩阵(w.1),假定任何两城市之间均可能产生互动,且城市越近,其互动行为越明显。设置方法如式(7),其中d.ij代表城市i和城市j的地理距离,该距离采用各城市的公路里程数来计算。

w.ij=1d.iji≠j0i=j(7)

(2)经济距离权重矩阵(w.2),w.ij=1/pgdp.i-pgdp.j+1,pgdp代表城市人均GDP,并以2004年为基期进行平减,该矩阵主要从经济发展水平衡量城市间的互动行为。

(3)地理经济权重矩阵(w.3),w.3=w.2diag(eco.1eco,eco.2eco,…,eco.neco),其中eco.i为观察期内i城市GDP的平均值,eco表示观察期内GDP平均值。该矩阵同时考虑了各城市间经济和地理相关性。

3.空间相关性检验。

在进行实证结果分析之前,检验财政纵向失衡是否具有空间相关性是十分必要的。表9报告了地理距离权重矩阵(w.1)下财政纵向失衡的莫兰指数,可以看出,财政纵向失衡具有正向的空间相关项,且通过了显著性检验,这意味着财政纵向失衡具有显著的策略性,即一个地区的财政纵向失衡上升会带动邻近地区的财政纵向失衡水平的提高。

4. 实证回归结果分析。

运用传统的OLS方法估计空间面板模型的常见问题表现为估计系数存在偏差,而MLE法估计空间面板模型则更为有效。因此本文采用MLE法估計式(5)和(6),表10列(1)(2)和(3)报告了三种不同空间权重矩阵下财政纵向失衡对绿色全要素生产率空间回归模型的结果。可以看出,财政纵向失衡的空间滞后项系数ρ显著为正,表明各地方政府间的财政纵向失衡有着明显的空间正相关性。财政纵向失衡的估计系数依然在10%统计水平上显著为负。误差项的空间滞后项λ在w=w.1和w=w.3的情况下通过了显著性检验,说明绿色全要素生产率的影响因素比较复杂。除本文所关注的制度因素、经济发展因素、人口因素、贸易因素之外,应该还有一些其他因素会影响绿色全要素生产率。

六、结果与政策启示

本文从财政纵向失衡、要素价格扭曲与绿色全要素生产率的内在联系出发,利用2004-2016年中国266个城市的面板数据,从理论和实证上验证了财政纵向失衡对绿色全要素生产率的作用机制。结果表明:(1)2004-2016年中国地级市绿色全要素生产率呈现增长态势。2007年之后东部城市绿色全要素生产率上升幅度大于全国以及中西部城市的平均水平,而西部地区从2011年之后则一直处于最低。(2)财政纵向失衡抑制了城市绿色全要素生产率的提升;过度财政纵向失衡导致资本价格扭曲和劳动力价格扭曲,进而对城市整体绿色全要素生产率产生抑制作用。(3)在采用同一省份内其他城市财政纵向失衡的平均值作为财政纵向失衡的工具变量方法下,财政纵向失衡的增加显著抑制了城市绿色全要素生产率。(4)异质性研究发现:纵向财政失衡对绿色全要素生产率抑制作用在经济较落后地区表现得更为突出,2004-2013年期间的财政纵向失衡阻碍了绿色全要素生产率的提升,而2013年之后财政纵向失衡则改善了城市绿色全要素生产率。(5)各城市间的财政纵向失衡表现为明显的策略模仿,当周边城市财政纵向失衡上升时,本地财政纵向失衡也会提高。

本文的政策启示主要有四点:(1)应进一步改善央地间财政关系,以使财权适当下沉,对于辖区外溢性较强的一些公共事务,应由中央来协调,从而缓解财政纵向失衡;(2)应优化地方财政支出结构,充分发挥政府投资的作用以实现预定的政策目标。与市场投资不同,对政府投资效率的判断应关注以下四个方面:其一是乘数效应;其二是社会目标;其三是生态价值;其四是优化空间布局和实现要素聚集[38]。因此应加强地区新型基础设施建设以驱动技术创新,在地方财政资金短缺的情况下,充分发挥财政资金引导作用,以带动民营企业、国有企业、金融机构等市场主体共同参与投资“新基建”项目,在财政缺口扩大增加的情况下,应保持对环境保护、基础教育、公共卫生防疫等投入只增不减。(3)推进消费税的转型改革以完善地方税体系,有助于提高地方财政收入的稳定性和可预测性,从而弱化地方政府盲目加大基础设施和工业园区建设的潜在激励。(4)地方政府应把握好财政职能与市场机制的职责界限,把与市场经济发展相悖的职能剥离出去,完善地方政府优化营商环境、市场监管、生态环境保护等职能,更多地去扮演服务型的政府角色,同时推动“有为政府”和“有效市场”良性互动,以充分发挥市场在资源配置中的决定作用。

注释:

① http://www.cnemc.cn/jcbg/zghjzkgb/ 数据来源:2016-2019年《中国生态环境状况公报》。

② http://www.gov.cn/xinwen/2020-01/14/content_5468911.htm, 全国生态环境保护工作会议在京召开。

③ http://www.chinanews.com/gn/2020/10-29/9325672.shtml,中国共产党第十九届中央委员会第五次全体会议公报。

参考文献:

[1] 伍格致,游达明. 环境规制对技术创新与绿色全要素生产率的影响机制:基于财政分权的调节作用[J].管理工程學报,2019,33(1):37-50.

[2] 温湖炜,周凤秀.环境规制与中国省域绿色全要素生产率——兼论对《环境保护税法》实施的启示[J].干旱区资源与环境,2019,33(2):9-15.

[3] 杜俊涛,陈雨,宋马林.财政分权、环境规制与绿色全要素生产率[J].科学决策,2017(9):65-92.

[4] 李德山,张郑秋.环境规制对城市绿色全要素生产率的影响[J].北京理工大学学报(社会科学版),2020,22(4):39-48.

[5] 关海玲,武祯妮.地方环境规制与绿色全要素生产率提升——是技术进步还是技术效率变动?[J].经济问题,2020(2):118-129.

[6] 蔡乌赶,周小亮.中国环境规制对绿色全要素生产率的双重效应[J].经济学家,2017(9):27-35.

[7] 肖远飞,吴允.财政分权、环境规制与绿色全要素生产率——基于动态空间杜宾模型的实证分析[J].华东经济管理,2019,33(11):15-23.

[8] 李斌,祁源,李倩.财政分权、FDI与绿色全要素生产率——基于面板数据动态GMM方法的实证检验[J].国际贸易问题,2016(7):119-129.

[9] 朱东波,任力.环境规制、外商直接投资与中国工业绿色转型[J].国际贸易问题,2017(11):70-81.

[10]王兵,吴延瑞,颜鹏飞.中国区域环境效率与环境全要素生产率增长[J].经济研究,2010,45(5):95-109.

[11]傅京燕,胡瑾,曹翔.不同来源FDI、环境规制与绿色全要素生产率[J].国际贸易问题,2018(7):134-148.

[12]郑强.城镇化对绿色全要素生产率的影响——基于公共支出门槛效应的分析[J].城市问题,2018(3):48-56.

[13]郑垂勇,朱晔华,程飞.城镇化提升了绿色全要素生产率吗?——基于长江经济带的实证检验[J].现代经济探讨,2018(5):110-115.

[14]协天紫光,樊秀峰,张营营.城市化进程中政府公共支出决策与绿色全要素生产率:援助之手还是攫取之手[J].经济问题探索,2019(11):63-75.

[15]谢贤君.要素市场扭曲如何影响绿色全要素生产率——基于地级市经验数据研究[J].财贸研究,2019,30(6):36-46.

[16]Jia J, Guo Q, Zhang J, et al. Fiscal decentralization and local expenditure policy in China[J]. China Economic Review, 2014,28(C): 107-122.

[17]储德银,邵娇.财政纵向失衡与公共支出结构偏向:理论机制诠释与中国经验证据[J].财政研究,2018(4):20-32.

[18]刘成奎,柯勰.纵向财政不平衡对中国省际基础教育服务绩效的影响[J].经济问题,2015(1):7-14.

[19]宫汝凯.财政不平衡和房价上涨:中国的证据[J].金融研究,2015(4):66-81.

[20]杜彤伟,张屹山,杨成荣.财政纵向失衡、转移支付与地方财政可持续性[J].财贸经济,2019,40(11):5-19.

[21]林春,孙英杰.分税制改革下纵向财政失衡与全要素生产率损失[J].华中科技大学学报(社会科学版),2019,33(1):83-91.

[22]赵娜,李香菊,李光勤.中国横向税收竞争如何影响雾霾污染——基于环保支出中介效应的研究[J].审计与经济研究,2020,35(4):116-126.

[23]李香菊,赵娜.税收竞争如何影响环境污染——基于污染物外溢性属性的分析[J].财贸经济,2017,38(11):131-146.

[24]张杰,周晓艳,李勇.要素市场扭曲抑制了中国企业R&D?[J].经济研究,2011,46(8):78-91.

[25]郑思齐,孙伟增,吴璟,等.“以地生财,以财养地”——中国特色城市建设投融资模式研究[J].经济研究,2014,49(8):14-27.

[26]余泳泽,张少辉.城市房价、限购政策与技术创新[J].中国工业经济,2017(6):98-116.

[27]宋弘,吴茂华.高房价是否导致了区域高技能人力资本流出?[J].金融研究,2020(3):77-95.

[28]祝继高,岳衡,饶品贵.地方政府财政压力与银行信贷资源配置效率——基于我国城市商业银行的研究证据[J].金融研究,2020(1):88-109.

[29]白俊红,卞元超.要素市场扭曲与中国创新生产的效率损失[J].中国工业经济,2016(11):39-55.

[30]Fre R, Grosskopf S, Pasurka Jr C A. Environmental production functions and environmental directional distance functions[J]. Energy, 2007, 32(7): 1055-1066.

[31]Chung Y H, Fre R, S Grosskopf. Productivity and undesirable outputs: A directional distance function approach[J].Journal of Environmental Management, 1997,51(3): 229-240.

[32]李永友,张帆.垂直财政不平衡的形成机制与激励效应[J].管理世界,2019,35(7):43-59.

[33]白俊红,刘宇英.对外直接投资能否改善中国的资源错配[J].中国工业经济,2018(1):60-78.

[34]Hsieh C, Klenow P J. Misallocation and manufacturing TFP in China and India[J]. Quarterly Journal of Economics, 2009, 124(4): 1403-1448.

[35]王小龙,余龙.财政转移支付的不确定性与企业实际税负[J].中国工业经济,2018(9):155-173.

[36]金刚,沈坤荣.以邻为壑还是以邻为伴?——环境规制执行互动与城市生产率增长[J].管理世界,2018,34(12):43-55.

[37]范巧,郭爱君.一种嵌入空间计量分析的全要素生产率核算改进方法[J].数量经济技术经济研究,2019,36(8):165-181.

[38]劉尚希,财政政策如何更加积极有为?[EB/OL]. [2020-06-12].

https://www.chineseafs.org/ckynewsmgr/newsContent_queryOneNewsRecord?retVal=cnzkdtxw&zyflag=1&searchFlag=2&newsid=0720223910_35532122.

(责任编辑:王铁军)

Fiscal Vertical Imbalance, Factor Price Distortion

and Green TFP: Evidence from 266 China's Cities

ZHAO Na 1, LI Xiangju 2, LI Guangqin 3

(1. School of Economics and Finance, Xi′an International Studies University, Xi′an,Shaanxi 710128, China;

2. School of Finance and Economics,Xi′an Jiaotong University, Xi′an,Shaanxi 710061, China;

3. School of International Trade and Economics, Anhui University of Finance and Economics, Bengbu,Anhui 233030, China)

Abstract:This paper theoretically explains the mechanism of fiscal vertical imbalance on green TFP. Then, we utilize the panel data of China's 266 cities from 2004 to 2016 to study the mechanism of fiscal vertical imbalance on green TFP by employing two stage least square method. The results show that: firstly, excessive fiscal vertical imbalance significantly inhibits the rise of green TFP in China's cities; secondly, there is a strategic imitation of fiscal vertical imbalance among cities; and thirdly, the analysis of intermediate mechanism shows that the rise of fiscal vertical imbalance will distort capital prices and labor prices, and ultimately hinder the promotion of green TFP. Furthermore, research shows that there are regional and temporal differences in the inhibitory effect of fiscal vertical imbalance on green TFP.

Key words:fiscal vertical imbalance; factor price distortion; green TFP

收稿日期: 2021-01-12; 修回日期: 2021-07-11

基金项目: 2021年度陕西省哲学社会科学重大理论与现实问题研究项目(2021ND0313)、国家社会科学基金重点项目(19AJY024)、教育部人文社会科学青年基金(18XJC790015)、国家自然科学基金青年基金(71803148)、西安外国语大学中青年拔尖人才团队支持项目

作者简介: 赵 娜(1980—),女,陕西大荔人,西安外国语大学经济金融学院副教授,硕士生导师,经济学博士,研究方向:财政纵向失衡与资本错配;李香菊(1962—),女,河南省荥阳人,西安交通大学经济与金融学院教授,博士生导师,税收理论与政策研究。

猜你喜欢

中国人口·资源与环境(2018年4期)2018-05-23

西部金融(2017年10期)2018-03-31

财经理论与实践(2018年1期)2018-02-28

中国人口·资源与环境(2017年12期)2018-01-05

商业研究(2017年10期)2017-11-04

对外经贸(2017年6期)2017-08-24

中国人口·资源与环境(2017年6期)2017-06-14

中国集体经济(2017年13期)2017-05-27

中国人口·资源与环境(2016年10期)2017-05-13

青岛科技大学学报(社会科学版)(2016年4期)2017-01-17