农业保险低参保率的原因调查及对策建议

2021-09-27 12:53李应南杨贵军孙骞刘冬云

河南农业·综合版 2021年9期

李应南 杨贵军 孙骞 刘冬云

众所周知,农业在我国是国民经济建设和发展的基础产业,农业兴则基础牢,农民富则国家盛。然而农业由于先天的弱质性和生产过程的特殊性,是典型的风险产业。要确保农业产业高产、优质、安全发展,首先要解决的就是农业产业的风险问题。中共中央关于国民经济和社会发展“十四五”规划指出,要深化农村改革,加快培育农民合作社、家庭农场等新型农业经营主体,同时,也提出要健全农村金融服务体系,发展农业保险。农业保险是专为农业生产者在从事种植业、林业、畜牧业和渔业生产过程中,对遭受自然灾害、意外事故疫病、疾病等保险事故所造成的经济损失提供保障的一种保险。

2020年10—12月我们设计了一项调查问卷,旨在了解一线的农业生产人员对保险的认知情况及参保情况。

一、调查内容和方法

本调查主要采取问卷调查方式。调查内容主要涉及农业生产者的年龄、学历、生产规模、是否参保过农险、是否打算参保农险、自己不购买农险的原因等。调查对象为来自河南和湖北两省参加中共中央组织部、农业农村部联合举办的农村实用人才带头人示范培训班的农民学员。

二、调查数据分析

从表1可以看出,参加过农险的人数占比仅为30.9%,预参保人数也仅占22.0%,可见农业保险在农业生产者中的普及程度仍然很低,预参保程度也偏低。

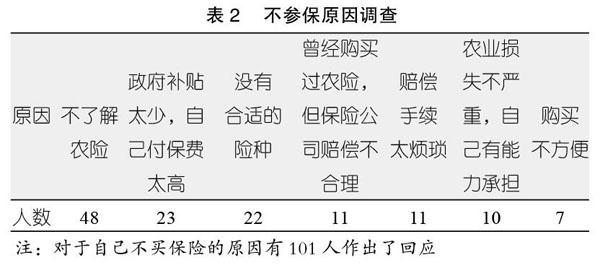

从表2可以看出占比47.5%的48人选择了“不了解农险”,在各项原因中居第一。而政府补贴太少、没有合适险种分别占22.7%、21.8%也是农民不参保的主要原因。

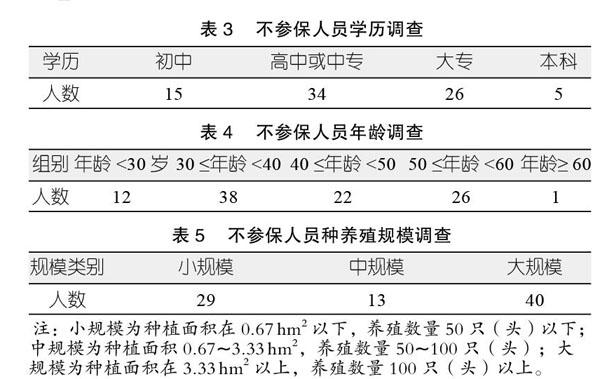

通过下页表3可以看到在未购买农险群体中,高中及以上学历人数占比高达81.25%,因此,学历对购买农业保险不是主要障碍。同样由下页表4和表5可以看到年龄在50岁以下的人群中不购买保险的比例达72.7%,生产规模达到大规模以上的人数占比达48.8%,说明年龄和生产规模也不是影响保险购买的重要因素。由此可见,阻碍农业生产者参保的首要原因是对农业保险的不了解。

目前我国中央财政针对种植业补贴的险种仅限于水稻、小麦、玉米、土豆、棉花、油料作物和糖料作物等,而针对居民需求量大、风险大的蔬菜、果树等品种尚未有补贴。在补贴比例方面,以河南省非产粮大县地区的小麦保险为例,中央、省、市、县财政分别补贴40%、25%、5%和10%的保费,补贴比例仍不高。养殖业只针对能繁母猪、奶牛和育肥猪进行补贴,家禽、家畜以及特种养殖均未获得补贴。而各农业保险公司出于公司运营利润方面的考虑,只开展有财政补贴的险种,无法满足农业生产者的选择。因此,财政在保费方面的补贴程度不足,以及保险公司针对农业生产者没有开发合适的险种也是主要原因。除此之外,农险公司为了缩减运营成本而导致赔偿手续烦琐也在一定程度上阻碍了农业生产者购买农险的意愿。

本文作者之一也曾在农业经理人培训班上讲授过《农业保险扶持政策》课程,据课堂调查结果看,大部分学员对此门课程都比较抗拒,通过沟通得知其主要抗拒原因是对保险比较反感,因此,觉得农业保险也是骗人的、不靠谱的。

三、解决措施和建议

(一)加强农业保险的宣传和培训,增加农业生产者的保险意识,提高参保积极性

发展农业保险,农民是主体。加强农业生产者的保险意识,提高农民的参保积极性,不仅能够降低农业生产过程中的风险,对于农业保险的发展也至关重要。

1.充分利用当今发达的现代化网络和媒体等多种传播方式,大力宣传农险知识。相关部门可以通过报纸、杂志、微信公众号和有关手机APP等平台,以农业生产者乐于接受的形式深入浅出地宣讲农业保险知识和农险财政补贴政策,让其了解到农业保险能够帮助他们应对农业生产过程中的风险,同时财政补贴会减轻他们购买农险的经济负担。

2.充分结合河南省每年开展的农民职业教育培训,在各层次培训中加入农业保险课程内容。河南省农业农村部门每年承担约6万人次高素质农民培育工作,因此,可以在各类高素质农民培育、新型职业农民培育中增加农业保险的培训内容。让受训的高素质农民在生产实际中优先参加保险,给其他农户起到示范带头作用。通过示范带头作用,培养农民保险意识,提高农民参保积极性。

(二)保险公司创新农业保险经营模式

农业保险相对于寿险和财险来讲,仍是一个比较新兴的险种,尤其在我国这样一个农业大国的发展空间还很广阔。因此,对于涉农保险公司,一方面要转变经营方式,因地制宜地进行农业保险经营模式创新,针对农业生产者做好实地调研,认真分析他们的实际需求,合理开发适合当时当地农业生产者购买的险种。同时利用好电子产品、大数据、互联网和数字农业,开拓便于农民投保、理赔的渠道和方式,可以使投保和理赔方式电子化,简化烦琐的投保和理赔程序。在向农业生产者出售农险的前期做好产品讲解工作,中期做好灾害、疫病预防工作,后期做好风险理赔工作,要应赔尽赔、应赔快赔,真正做到让农业生产者无忧购买。另一方面要积极参加再保险,增强农业保险公司承保能力,建立农业保险的风险分散转移机制,完善农业保险再保险体系。

(三)政府应促使农业保险成为普惠制

一方面,政府要提高对投保人即农民保费补贴的力度,以刺激农业保险的需求。以河南省的小麦保险为例,经中央和地方各级财政补贴后,农户仍需承担20%的保费,对于大规模种植的农户来说这仍是一笔不小的开支。为了保障粮食作物的安全生产,政府可以针对粮食作物种植户减免农业保险的保费支出。此外,也要逐步增加保费补贴的险种和保费补贴比例。另一方面,为了减轻农业保险公司的经营压力对农业保险公司提供经营费用补贴和再保险支持,以激励其经营农业保险,增加农业保险的供给。与此同时,政府还应从税收财政政策上给予一定的优惠,对农业保险经营主体的盈余,可在一定期间内减免税收。加强对农业保险风险的研究,整合当地的气象、水文、农业生产数据,为农业保险和农业再保险产品定价提供统一的数据平台。加强农业保险立法,以法律的形式对农业保险的整個运作流程加以规范等。

农业保险不仅能够降低农业生产过程中的风险,保障农业生产者的收入稳定,更能促进整个国民经济持续、快速、健康地发展。因此,农业保险对农业生产乃至整个国民经济的发展都是至关重要的、不可或缺的。相信通过政府、保险公司和农业生产者的共同努力,农业保险会成为像医保、养老保险一样普及的险种,在助力农业发展方面更好地发挥作用。

猜你喜欢

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

科海故事博览·中旬刊(2020年4期)2020-06-15

山西农经(2020年1期)2020-03-08

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

财会学习(2017年18期)2017-09-20

商情(2016年32期)2017-03-04

食品界(2016年8期)2016-05-14

中国人口·资源与环境(2015年8期)2015-08-08