客户集中度与债务融资水平

2021-09-26 11:44段凯

山东纺织经济 2021年7期

段 凯

(1.新疆财经大学 金融学院,新疆 乌鲁木齐 830012;2.商洛学院 经济管理学院,陕西 商洛 726000)

1 引言

供应商与客户是企业重要的利益相关者,它们对企业的经营、战略等诸多方面起着决定性的影响(Freeman,1984)。供应商或客户关系型交易建立有助于企业降低交易成本,提高市场竞争力,实现企业价值。近年来,国内外学者们主要从财务利益相关者角度出发来研究上市公司债务融资水平,较少从非财务利益者角度进行研究。而目前学者们研究表明非财务利益相关者影响着上市公司会计事务所选择、股利政策等(唐跃军,2009;李刚,2017;窦超,2020),因此本文从客户角度视角出发研究客户集中度是否影响上市公司债务融资水平。

2 理论分析与研究假设

债务融资是企业获得金融资源、实现资金融通的重要渠道之一,左右着企业的前途命运。银行等金融机构是上市公司外部信贷的主要债权人,财务报表是银行债务契约签约之前重要的信息来源(Watts and Zimmerman,1986;孙铮等,2006)。信息不对称高低程度影响着银行的贷款安排(姚犧、杨兴全,2007)。Merton早期研究表明,债务融资成本会随着信息不对称增加。

企业之间的竞争已演变为供应链关系管理的竞争,这使改善和优化供应链关系成为提升公司竞争力的必由之路(唐跃军,2009),而建立在“关系”基础上的交易就成为企业的主要选择(McMillan J,Christopher W,1999)。 作为一种表达长久战略合作意愿的可置信承诺,企业与供应商、客户之间会相互进行关系专用性投资以支持、锁定这种独特的商业交易模式(Williamson,1985),获取由此带来的 “关系租金”(Dyer and Singh,1998)。随着进一步发展,双方交易频繁发生,企业、供应商和客户之间常常投入一定的专用资产,以稳固双方的契约关系,进而降低一方违约或突然撤出所带来的负面影响(王国顺、周勇、汤捷,2005),这种专有化投资的回收率是建立在稳固长久的供应商与客户关系上,根据信号传递理论,为了与供应商和客户建立长久的合作关系,企业有动机向供应商和客户发出自身良好财务状况的信号(Titman,1991),显然,盈余管理可以粉饰企业财务业绩,迎合供应商、客户对企业未来前景的预期,从而激励其承担更多的关系专用性投资(林钟高、郑军、彭琳,2014),从而达到改善交易关系和优化交易条款的目的,而盈余管理扭曲了企业的财务会计信息,降低了财务报告信息质量(Palmrose etal.,2004),加深了银企信息不对称,因此,本文提出以下假设:

H1:在控制其他条件下,客户集中度与上市公司债务融资水平呈负相关关系。

3 研究设计

3.1 样本选择与数据来源

本文选取2007-2018年A股制造业上市公司,本文客户集中度及其他财务指标数据通过CSMAR数据库整理获取,数据处理采用Stata16软件。本文对收集数据进行以下剔除:(1)变量值有缺失的公司;(2)ST公司;(3)近一年来新上市或发生增发、配股公司,同时为了消除变量的异常值,进行缩尾处理。

3.2 模型设定

借鉴以往文献,债务融资水平(LOAN)作为被解释变量,客户集中度(CUSTOMER)作为解释变量,将上市公司供应商集中度(SUPPLIER)、公司规模(SIZE)、主营业务增长率(REV)、现金股利(DIV)、资产负债率(LEV)、产权性质(PRIVATE)、大股东持股比例(TOP1)、内部控制质量(ICID)等作为控制变量。

4 实证分析

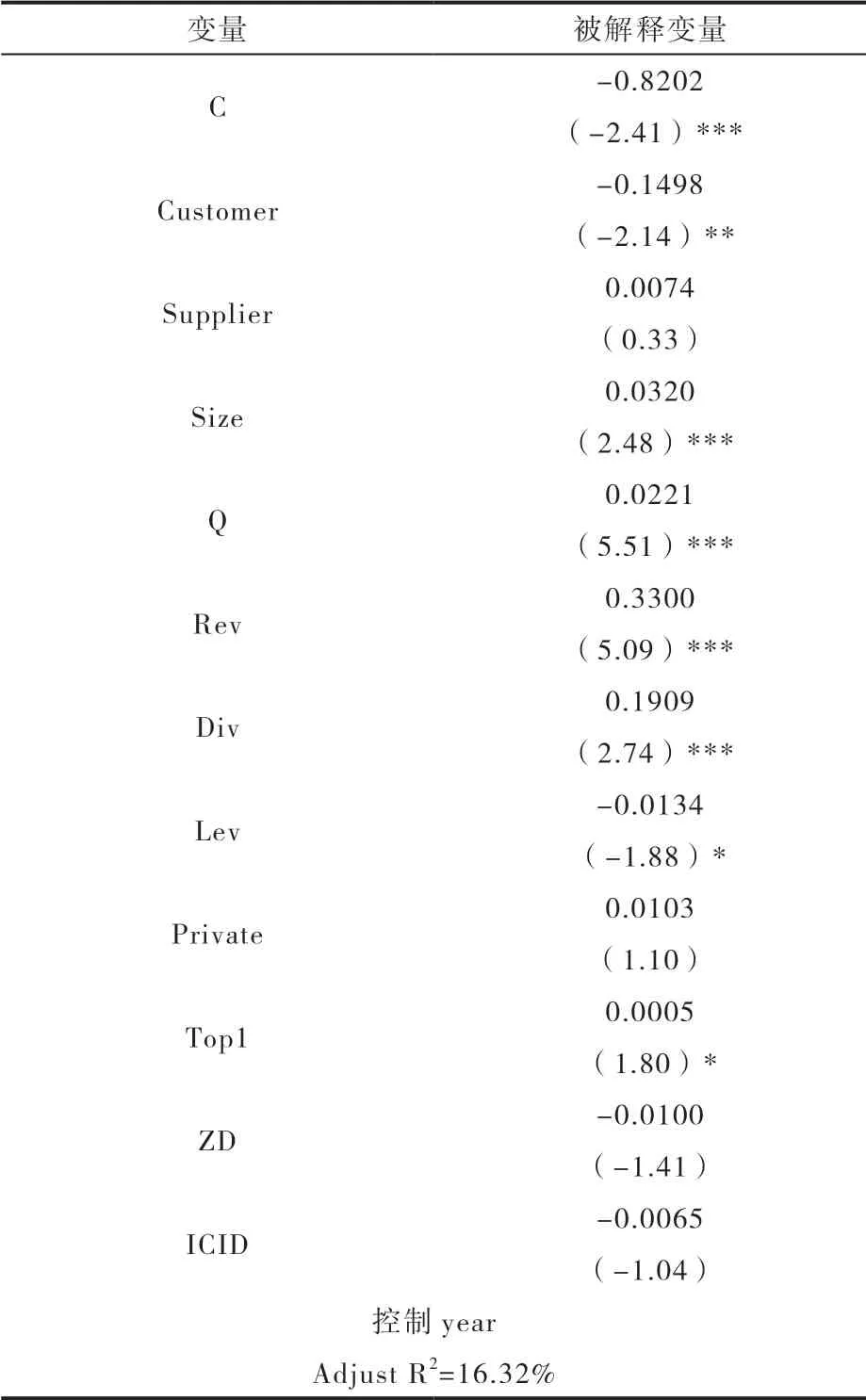

由表1回归结果可知:当解释变量为客户集中度(customer concentration)时,调整后的拟合优度为16.32%,模型1整体上解释能力较强,解释变量customer的系数为-0.1498,t值为-2.14,在5%的水平下显著,客户集中度与上市公司债务融资水平之间呈现出显著的负相关关系,表明客户集中度越高的上市公司,其债务融资水平就越低,模型中的其他控制变量的回归结果也与预期基本一致,验证假设一。

表1 客户集中度与债务融资水平之间的回归分析结果

5 研究结论

本文基于关系型交易视角客户集中度研究上市公司债务融资水平,研究结果表明客户集中度是影响上市公司债务融资水平的重要因素,即客户集中度越高,公司债务融资水平越低。本文结论在一定程度上揭示大客户是公司未来治理中必须考虑的因素之一。

猜你喜欢

英语文摘(2020年11期)2020-02-06

红土地(2018年7期)2018-09-26

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

中国卫生(2016年4期)2016-11-12

时代金融(2016年23期)2016-10-31

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中国卫生(2014年4期)2014-12-06