地方政府农业部门预算绩效评价及影响因素组态分析

2021-09-26 05:34:06吴赐联石德金

福建商学院学报 2021年3期

叶 遄,余 忠,吴赐联,石德金

(1.福建农林大学 经济管理学院,福建 福州,350002;2.福建江夏学院 会计学院,福建 福州,350108)

预算是现代国家财政活动的核心,更是国家治理的重要手段。为了使政府预算活动与社会主义市场经济相适应,我国政府预算改革先后经历了财政支出绩效评价、确立预算绩效管理、整体推进全过程预算绩效管理三个阶段。在改革的近20年里,我国政府部门在预算绩效思想、管理方式等维度发生了较大转变,对于预算绩效的管理也逐渐打破事前、事中、事后的桎梏,实现了全过程预算绩效管理。然而,在一些维度还存在优化空间,例如预算透明性、预算规范性等,导致政府预算活动出现非理性行为,引发地方政府部门隐形债务危机以及收支失衡等问题,因此,党的十九大明确提出我国政府部门要建立科学、规范、透明的全面预算绩效管理制度。

政府预算的存在一定程度上是为了满足公众利益诉求,然而不同受众存在利益诉求差异,政府各部门期望预算收益也并不相同。2017年党中央多次对解决“三农”问题作出重要批示与部署,提出实施乡村振兴战略,在此背景下,农民增收、农业兴旺以及农村发展现代化成为各级地方政府的工作重心之一。值此我国农业农村发展新时期、政府预算绩效改革新阶段,对地方政府农业部门预算绩效与影响因素协同路径构型进行分析,对推进我国地方政府农业部门全面实施预算绩效管理改革进程以及乡村振兴战略均有重要促进作用。

一、文献回顾

预算绩效评价是对政府部门财政资金进行绩效衡量而生成的信息集合,其本质是政府部门财政支出监管体系的一部分。在起源上,预算绩效评价是西方人民与封建君主专制长期斗争的产物,经历了最初以古典经济学为基础的财务评价、以凯恩斯主义为基础的社会费用效益分析、以3E理念为基础的绩效审计以及以公众满意度为导向的基础绩效评价,其变迁史与西方民主及法制发展史大体一致[1]。我国政府预算绩效评价发展史较短,但在理论研究与实践探索层面也取得了一定进展。在预算绩效评价的核心指标构建上,马蔡琛[2]等以基本支出、项目支出、部门整体支出作为政府部门预算绩效评价的三个层次,并以此构建基于投入与产出的绩效评价体系;山雪艳[3]以公共价值理论作为评价指标构建的理论基础;王月欣[4]则主张政府预算绩效评价指标的构建应以国民幸福为导向,提倡与儒家幸福观的融合。而在具体的评价方法上,尚晓贺[5]等运用因子分析法对中国1992-2012年预算效率进行评价,研究表明我国整体预算绩效水平较低;此外还有成本收益法、系统法、目标达成法等。

政府部门预算绩效的影响因素通常由内因与外因共同构成。从内部看,中国式的财政分权制度是影响预算绩效的重要原因,此外体制与机制因素中的税收非遵从度、预算透明度、预算规范性对于政府部门预算绩效的影响更是全方位的[6];而从外部看,由于市场在资源配置、提高社会生产力方面有重要推动作用,市场导向对于政府部门预算绩效的影响不可忽视[7],同时不同绩效评价主体会导致预算绩效结果的差异性,例如人大、主管部门、财政部门在预算绩效评价中分别扮演不同角色[8]。

通过文献回顾发现,在预算绩效评价领域,由于我国改革起步较晚,并且改革过程中也存在各种阻碍,政府部门相关预算数据获取难度大,因而大多为定性研究;在研究对象上,通常选择政府部门特定的某个项目预算进行绩效评价,范围较窄,代表性较小;而在预算绩效影响因素研究方面同样受限于数据可得性,多为定性研究。近年来,随着党中央对于政府预算绩效管理的重视以及国家治理现代化的需要,政府部门预算公开化程度不断提升,预算透明度、预算监督体系也不断完善,而这也使政府部门预算绩效评价定量研究成为可能。因此,本文以地方政府农业部门作为绩效评价对象,对其的预算绩效进行测度并做横向比较,分析地方政府农业部门预算绩效的影响因素,并对其协同影响路径进行解构。

二、模型与方法选取

(一)超效率SBM模型

(二)fsQCA——模糊集定性比较分析法

QCA定性比较分析最早由社会学家Ragin提出,是一种基于整体论范式的集定量与定性研究特点为一体的分析方法,并以布尔代数与集合论为核心运转逻辑,它将结果案例视为不同原因变量组成的集合体,因而对于原因变量之间的组态情况与因果关系格外关注[10]。该方法在早期主要受社会学及政治学等领域的学者青睐,近年来则逐渐进入管理学、营销学等领域。QCA可根据变量的类型划分为csQCA、mvQCA以及fsQCA,相对于csQCA与mvQCA只能对类别变量进行处理,fsQCA能够通过将模糊集数据进行隶属度的校准与划分,从而转变为程度变化的真值表,提升了分析的精确度。

(三)熵值法

运用超效率SBM模型实证分析时,投入与产出变量不宜过多,一般而言,样本量大于指标数量的2倍以上最宜,因而运用熵值法对部分变量与指标进行综合值计算,共分为四个阶段。

第三阶段为熵值与效用值的计算:

三、地方政府农业部门预算绩效评价及分析

(一)预算投入产出变量选取与来源说明

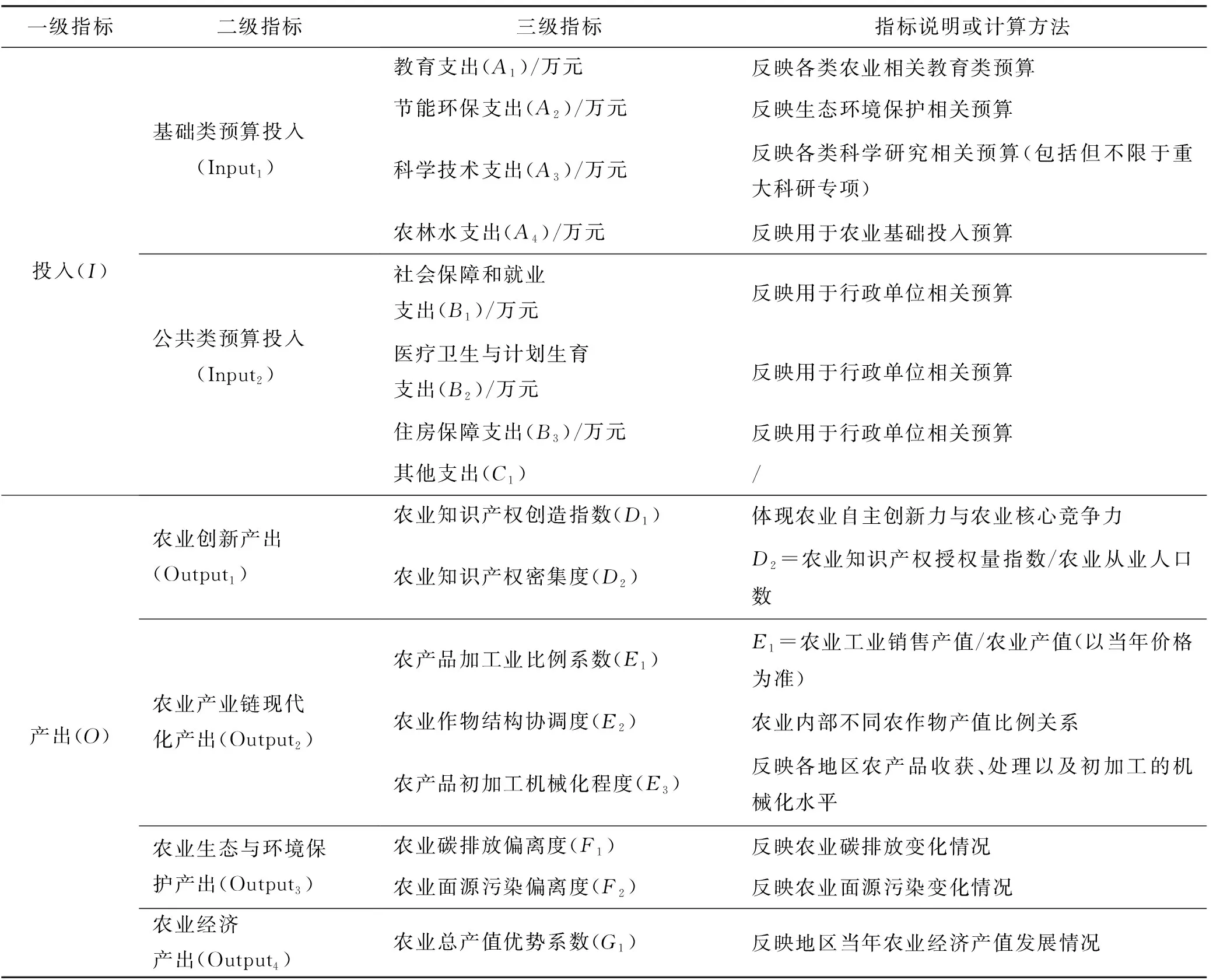

将我国地方政府农业农村部2017年预算总支出(I)作为投入变量,在数据收集与整理过程中发现,部分省(自治区、直辖市)的部门预算未做披露或存在缺失值,最终选取去除北京、江西、陕西、西藏、宁夏、广西后的25个省(自治区、直辖市)作为研究样本(不含港澳台地区)进行投入与产出的实证分析,在参考以往研究基础上,拟定出评价地方政府农业部门预算绩效投入产出的表征变量,如表1所示。

表1 变量定义表Tab.1 Variable definition table

地方政府预算总支出按经济功能划分主要有教育支出(A1)、节能环保支出(A2)、科学技术支出(A3)、农林水支出(A4)、社会保障和就业支出(B1)、医疗卫生与计划生育支出(B2)、住房保障支出(B3)等,除此之外的其他支出为C1。为减少指标数量,将预算投入合并为两项,分别为基础类预算投入(Input1)与公共类预算投入(Input2):

Input1=A1+A2+A3+A4

(2)

Input2=B1+B2+B3+C1

(3)

在产出(O)指标的选择上,选取农业创新产出(Output1)、农业产业链现代化产出(Output2)、农业生态与环境保护产出(Output3)、农业经济产出(Output4)作为二级产出指标。其中,农业创新产出选取农业知识产权创造指数(D1)与农业知识产权密度(D2)作为三级指标;农业产业链现代化参照蒋永穆[11]等的研究,选取农产品加工比例系数(E1)、农业作物结构协调度(E2)、农产品初加工机械化程度(E3)作为三级指标,其中农业作物结构协调度计算公式如式(4)所示,E41表示谷物及其他作物产值,E42表示谷物和油料、棉花、糖料、烟草等经济作物产值,E43则表示蔬菜坚果、饮料香料等作物产值。

(4)

农业生态与环境保护则以地方省份农业碳排放偏离度与农业面源污染偏离度作为三级指标,相关计算公式分别如式(5)(6)所示。

(5)

(6)

其中,农业碳排放主要以农用化肥(折纯量)、农用柴油、农药、农用地膜、农业灌溉以及播种产生的碳作为计算量。计算方法为指标使用量乘以对应碳排放系数。碳排放系数参照李波[12]等的测算方法,上述六类碳排放系数分别为农业化肥0.896kg/kg、农业柴油0.593kg/kg、农药4.934kg/kg、农用地膜5.18kg/kg、农业灌溉20.476kg/hm、农业播种312.6kg/hm。而农业面源污染选取农用化肥(主要为氮肥和磷肥)流失量、农用地膜残留量以及农药残留量作为面源污染的表征指标。计算方法为指标使用量乘以对应系数。其中氮磷流失系数参照《全国污染源普查农业污染源肥料流失系数手册》中98种模式的氮磷流失系数与相关研究进行均值选取,农用地膜残留系数参照《全国污染源普查农田地膜残留系数手册》与相关研究进行均值选取,农药残留量则对农药有效利用率进行逆向运算。农业经济产出则选取农业产值增加值优势系数作为衡量指标,其计算公式如式(8)所示。

农业产值增加值优势系数=

(8)

预算绩效评价投入基础数据来源于各省(自治区、直辖市)农业农村局披露的2017年度预算,产出数据来源于《中国统计年鉴》《中国农业农村统计年鉴》《中国工业统计年鉴》《中国农产品加工业统计年鉴》。

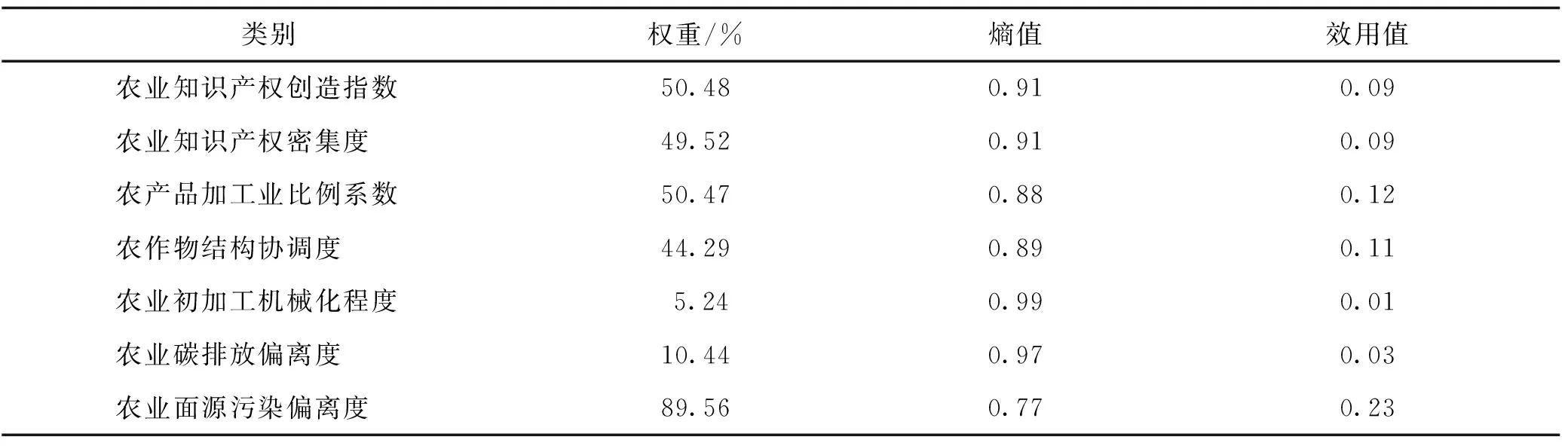

(二)预算绩效产出熵值法赋权及综合值

运用熵值法对预算产出指标中的农业面源污染、农业创新产出、农业产业链现代化产出、农业生态与环境保护产出进行权重赋予与综合值计算,如表2所示。

表2 熵值结果Tab.2 Entropy result

(三)政府农业部门预算绩效省际差异情况

根据地区经济发展差异,将25个样本省份分为东部、中部和西部,其中,东部地区有上海、天津、河北、辽宁、江苏、浙江、福建、山东、广东、海南,中部地区有安徽、山西、吉林、黑龙江、河南、湖北、湖南,西部地区有四川、贵州、甘肃、青海、新疆、内蒙古、云南、重庆。分地区对样本进行描述性统计,从表3可以发现,仅从地方政府农业部门预算投入均值总和看,东部地区远高于中部和西部地区;而从产出上看,东部地区在创新效益产出、农业产业链现代化产出、生态效益产出上也都遥遥领先,只有经济效益产出均值与中西部地区基本持平。

表3 按地区地方政府农业部门预算投入产出统计Tab.3 Statistics on input and output of agricultural departments budget of local governments

运用DEA-SOLVER PRO作为地方政府农业部门预算效率值测度的计算工具,选取规模报酬不变前提下(CRS)以预算投入为导向的非径向性超效率SBM模型,使用25个省(自治区、直辖市)的25个决策单元(DMU)、150个数据进行预算效率值测算。从省际政府农业部门预算效率水平差异来看,各地方政府农业部门预算效率水平存在严重的两极分化,位于第一梯队排名前三省份的预算效率值达1.7以上,而第三梯队的河北、四川、重庆等省份不足0.5;在位于第三梯队的DEA无效且相对低预算效率水平决策单元(DMU)中,中西部省份所占比例较大;此外,虽然有部分农业大省预算效率水平较高,例如我国主要的商品粮与棉花产地新疆与吉林,其预算效率值分别为1.79与1.77,但也有部分农业大省位于相对低预算效率水平之列,例如河南、湖北、四川、河北。从地区差异来看,我国地方政府农业部门预算效率水平大致呈“V”型,即东部与西部地区预算效率远高于中部地区;然而东部与西部地区的效率值内部差异较大,中部地区各地方政府农业部门预算效率水平反而较为均衡。

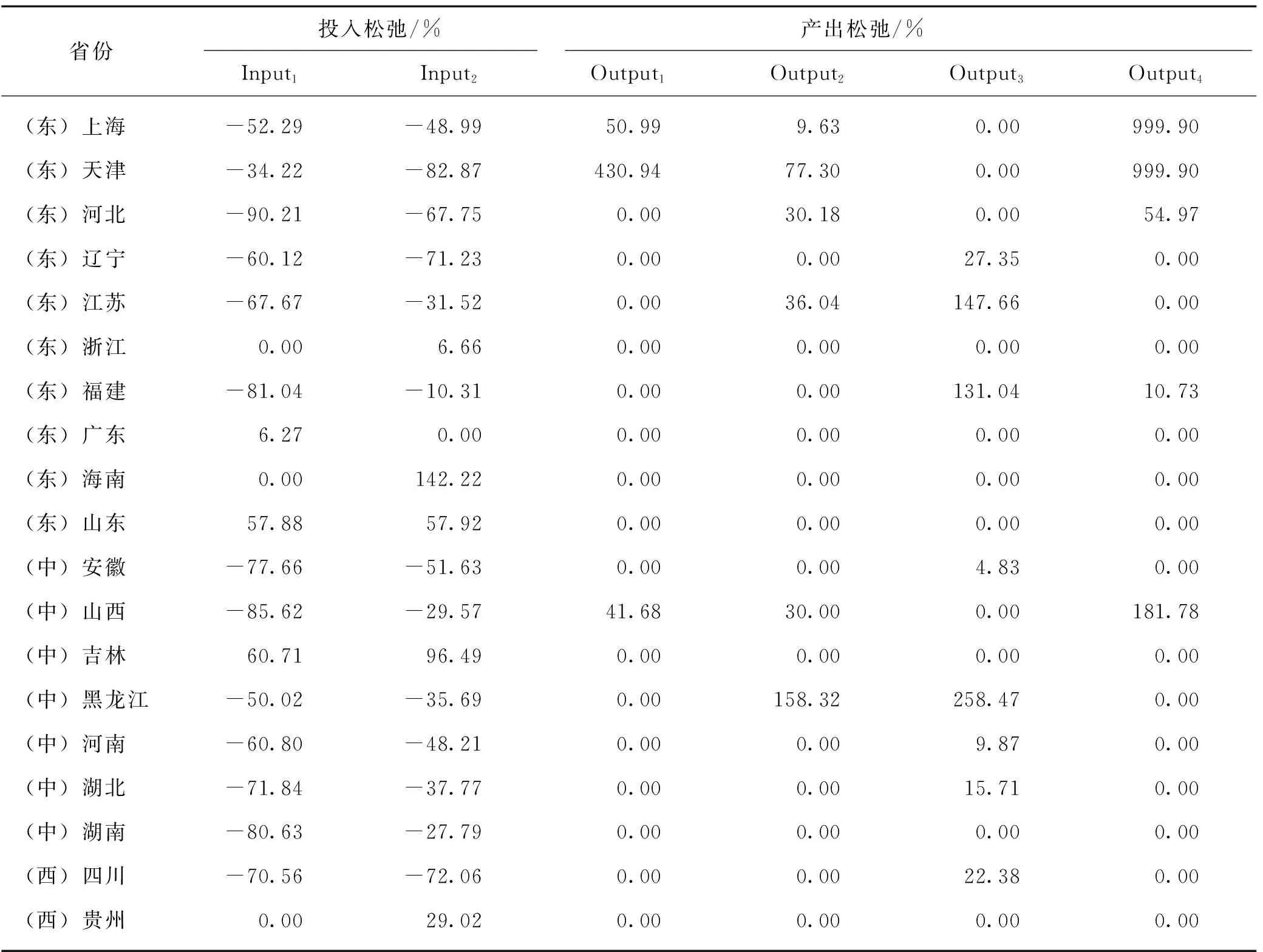

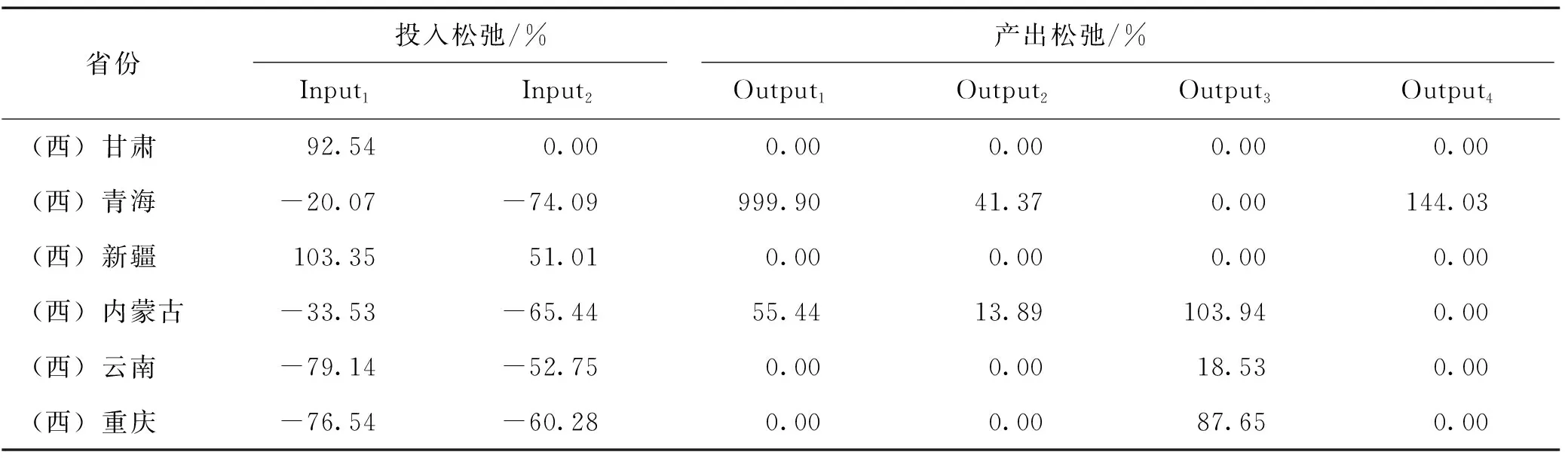

(四)政府农业部门预算绩效投入产出松弛情况

超效率SBM预算效率模型能够呈现不同省份投入与产出的松弛值,反映各省份在投入与产出角度的冗余值与不足值,并据此提供可行的投入与产出优化建议。如表4所示,从投入角度来看,位于第一梯队预算有效省份存在的问题主要是投入不足,其中浙江、海南、贵州为公共服务类预算投入不足,广东、山东、甘肃的基础类预算投入不足,而新疆基础类与公共服务类预算投入都不足,其他省份则普遍表现为预算投入存在较大冗余。从产出角度看,天津、青海在农业创新产出上存在较大的提升空间,其他省份暂为最优或存在较小上升空间;在产业链现代化产出上,黑龙江产出效益较低,上海、天津、河北、辽宁、江苏、山西、青海、内蒙古接近最优;在生态与环境保护产出上,东部省份除江苏与福建外整体状况较好,而中部与东部较多省份的产出效益较低;在农业经济效益产出上,总体而言,中部与西部预算投入转经济产出比优于东部,其中上海、天津、山西、青海的农业预算投入转经济产出比相对较低,存在较大可提升空间。

表4 各地方政府农业部门预算效率投入产出松弛度Tab.4 Each local government agriculture department budget efficiency input-output slack degree

续表4

四、地方政府农业部门预算绩效影响因素及路径分析

(一)预算绩效影响因素指标选取与数据来源

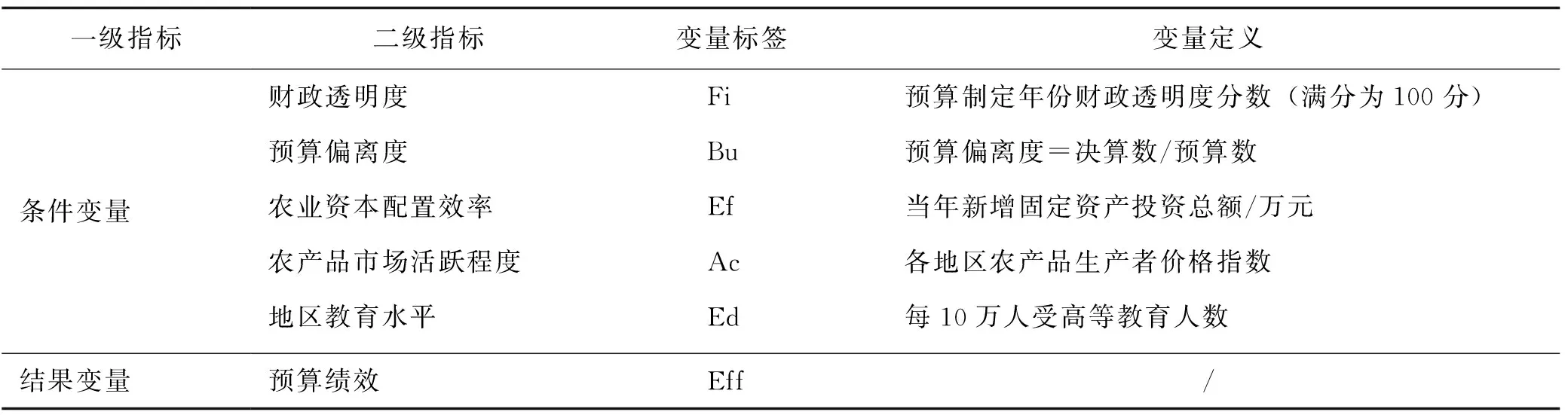

根据前文研究发现,各地方政府农业部门预算绩效存在较大差异,因而将预算效率值作为结果变量,其中,政府农业部门预算有效的省份效率值统一定为1,其他省份则不变,参考已有研究成果,选取财政透明度、预算偏离度、农业资本配置效率、农产品市场活跃程度、地区教育水平等五个指标作为fsQCA组态分析的条件变量,变量定义如表5所示。相关基础数据来源于地方政府农业部门披露的预决算报告、《中国财政透明度报告》《中国统计年鉴》《中国农业农村统计年鉴》。

表5 政府农业部门预算绩效影响因素变量定义表Tab.5 Definition table of variables affecting budget performance of government agricultural departments

(二)描述性统计及变量校准

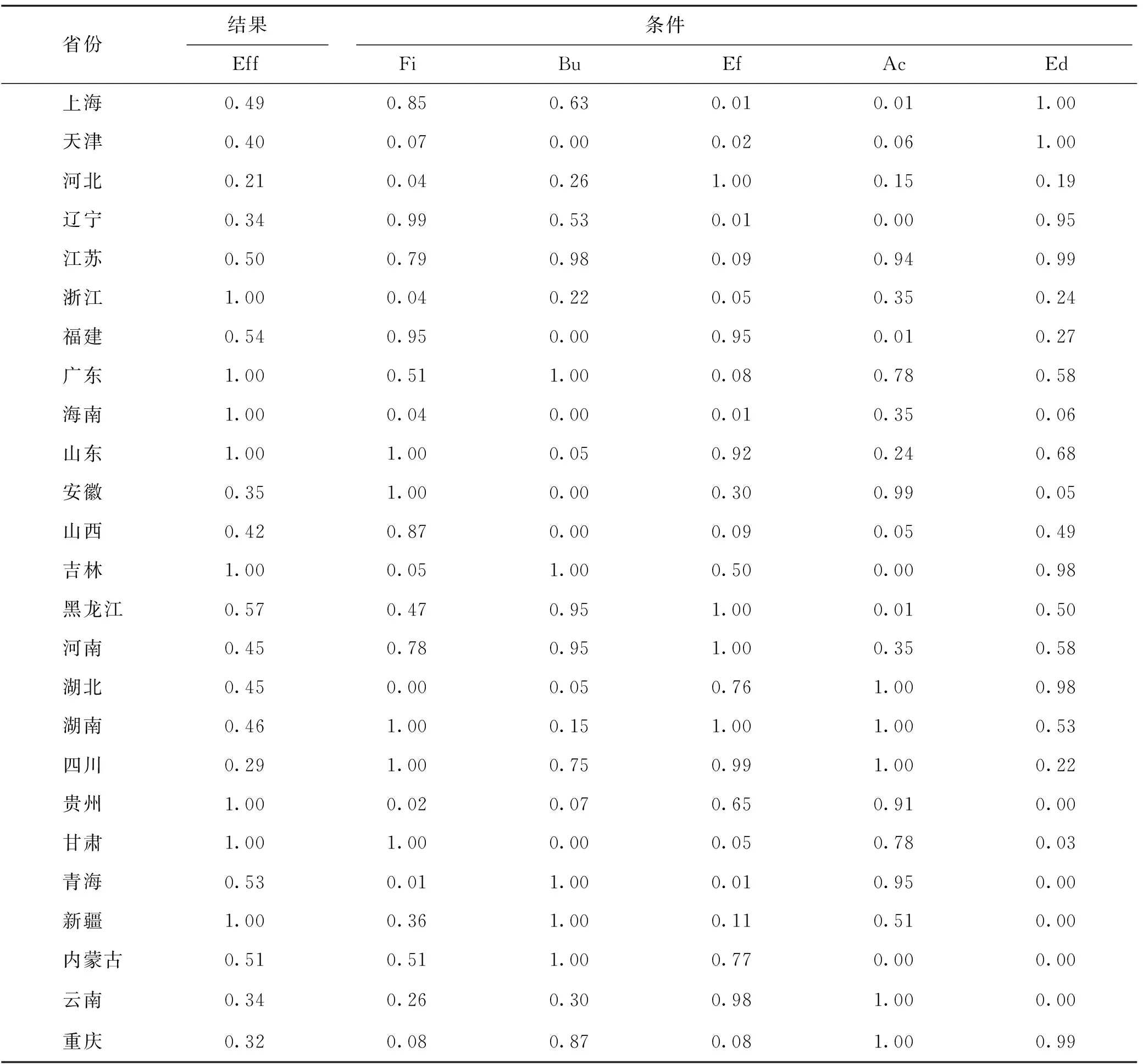

利用上述指标,进行简单的描述性统计并参考已有文献,选取25%、50%、75%三个节点作为条件变量的锚点并进行农业部门预算绩效影响因素指标的校准,如表6所示,其中25%节点为完全不隶属,50%节点为交叉点,75%节点为完全隶属。相应模糊集隶属度如表7所示。

表6 影响因素描述性统计及校准Tab.6 Descriptive statistics and calibration of influencing factors

表7 数据矩阵—模糊集隶属Tab.7 Data matrix - fuzzy set membership

(三)变量充分性及必要性、结果检验

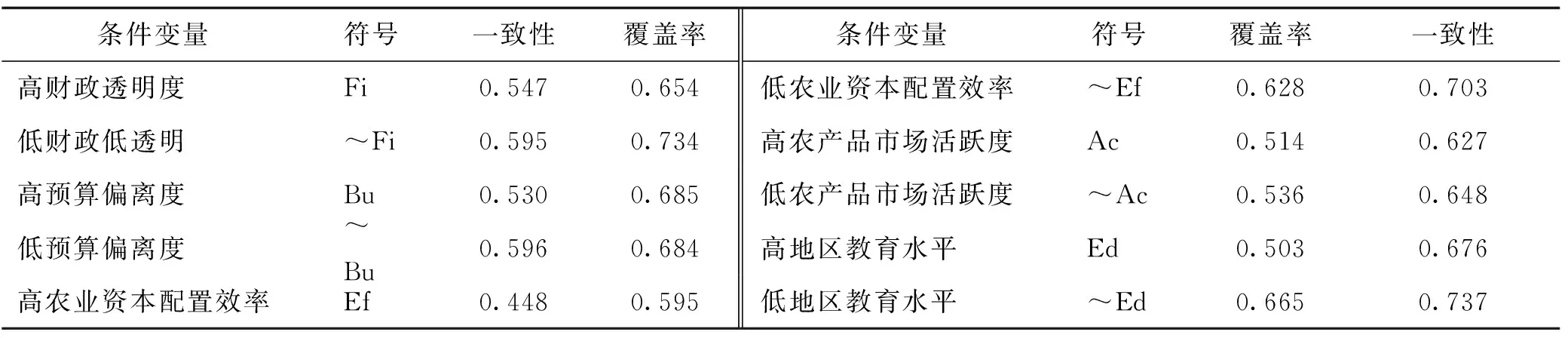

为验证单个条件变量对政府农业部门预算绩效的影响情况,将预算绩效条件变量的模糊集隶属值与预算效率值进行充分性与必要性检验,如表8所示。

表8 充分性、必要性检验Tab.8 Sufficiency and necessity test

由于所有预算绩效条件变量一致性均未超过0.9的衡量标准,可以得知单个条件变量不能有效或者无法影响农业部门预算绩效的变动,因而进入下一步组态分析。将简洁解与中间解进行对比后得到6条组态构型,如表9所示。

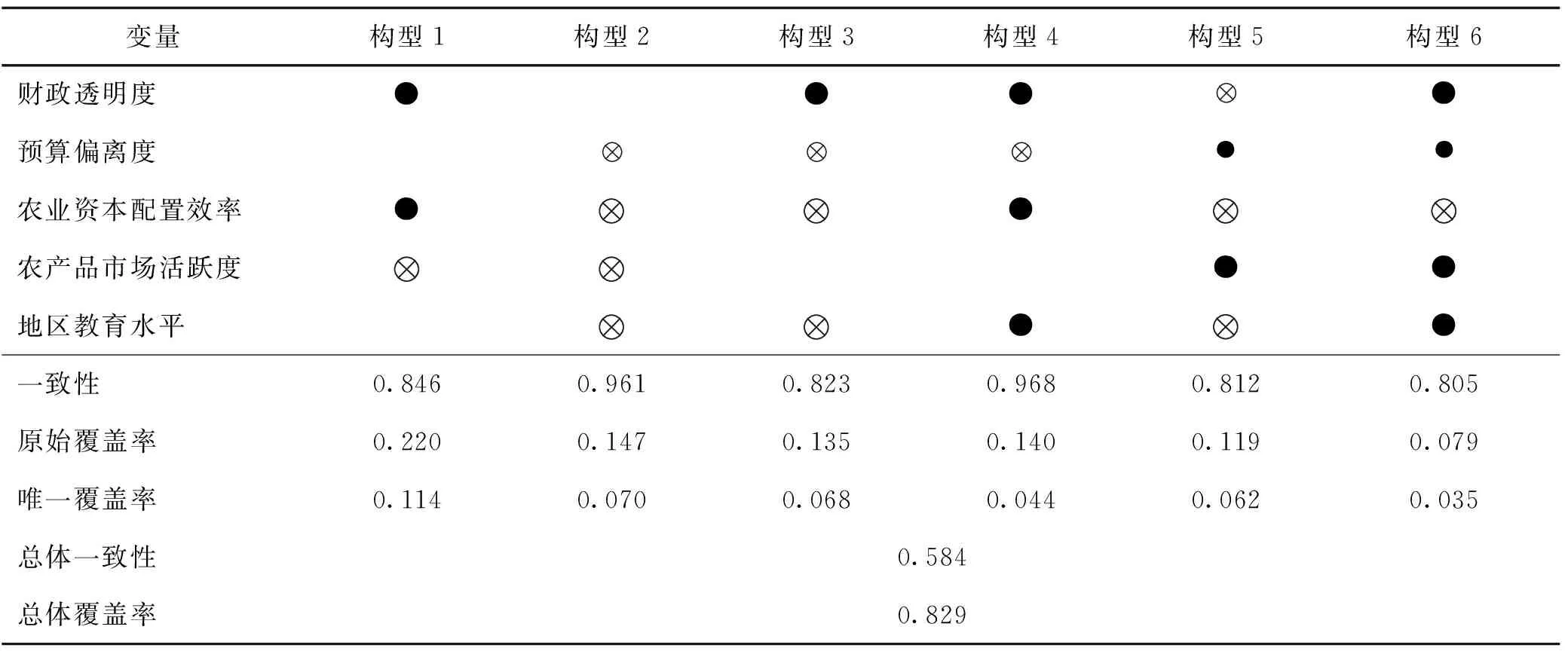

表9 农业部门预算绩效影响因素组态情况Tab.9 Configuration of influencing factors of agricultural sector budget performance

通过对6条组态构型的横向对比,发现组态分析结果的总体覆盖率为0.829,基本覆盖了大部分省份,各组态构型的一致性也较高,因此,较好地验证了组态分析结果的有效性和代表性。将其分为3类组态构型,分别为“政府依赖型”“市场依赖型”“双向协同型”。

政府依赖型:主要为组态构型2和3。此类构型覆盖省份大多为相对落后省份,对农业资本吸引力小、年新增农业固定资产总额低、农业资本配置效率差,并且农产品市场也不活跃、农业储备人才少、教育水平低。为了使预算投入与产出均衡,应依靠政府自身的财政公开化,强化预算编制精度与预算执行力度,加强外部监督,减少资源浪费,提升预算投入与产出资源转化比。因此提出命题1:在当地农产品市场与资本市场发展潜力较低并且缺乏相关农业人才时,地方政府农业部门可以通过强化预算透明性、降低预算偏离度来促进部门预算绩效提升。

市场依赖型:主要为组态构型5。此类构型覆盖省份地区教育水平较低,但是经济相对发达,劳动力价格较低,一般为我国中西部地区。其农业生产者价格指数高、农产品市场活跃、市场发展潜力大,因而即使当地政府农业部门在预算披露制度与规范预算层面存在缺陷,凭借高度活跃的农产品市场和以市场为导向、强化市场在预算资源配置中的决定性作用,再加上较低的生产成本,就能够以产出端逆向促进投入端的优化,提高农业部门预算投入与产出的契合性,最大化降低预算投入冗余。因此提出命题2:激发农产品市场活跃程度对预算透明度较低以及预算偏离度较高的地方政府农业部门预算绩效提升能起到至关重要的作用。

双向协同型:主要为组态构型1、4、6。已有研究表明,雄厚的资本、高效的资本配置效率、活跃的市场、高素质人才是农业发展中不可或缺的因素,并起正向调节作用。在此类组态构型中,地方政府农业部门的预算透明与精准预算降低了投入角度的资源冗余,外部较高的新增农业固定资产投资总额带来农业资本配置效率的提升,激发当地农业市场活力,此外较高的地区教育水平则为农业产业发展积蓄人才,助力产出角度盈余。因此提出命题3:政府农业部门内部高预算透明度、低预算偏离度以及外部农业资本、市场、人才的协同能够更加有效地促进地方政府农业部门预算绩效提升。

五、结论与建议

基于预算投入与产出的面板数据,从实证角度对我国地方政府农业部门的预算绩效进行评价,并对相应影响因素进行组态构型分析,得出结论:第一,在我国正式进行全面实施预算绩效管理改革前,大部分省份的农业部门预算绩效偏低,但东部与西部地区整体预算绩效优于中部;第二,我国大部分地方政府农业部门存在农业预算投入层面的冗余问题,而在预算产出上总体较好;第三,地方政府农业部门预算产出呈现出较强的归一性与多重性;第四,财政透明度、预算偏离度等五个条件变量对地方政府部门预算绩效提升均能起到一定作用。

基于理论与实际的结合,提出建议:(一)地方政府农业部门加快全面实施预算绩效管理改革的紧迫性。在坚持并深入贯彻党中央全面实施预算绩效管理改革核心思想前提下,结合地方政府农业部门特殊性,完善相关制度与法律,做到制度管控与法律管制并存,科学、合理、规范地对农业部门预算活动进行约束,构建起新型现代化的政府农业部门全新预算绩效管理体系。(二)充分正视大数据的重要性。大数据是新时代热点,更是数字化社会运转的核心逻辑,在预算信息收集、汇总、传递以及后续预算执行、评价过程中都起到重要作用。地方政府农业部门在进行全面实施预算绩效管理改革中,应注重预算信息化建设,培养公务人员大数据思维,实现大数据对整个泛预算绩效管理体系全方位、全过程覆盖,提升预算绩效。(三)推动地方政府农业部门预算编制机构建设、编制人员素养提升以及零基预算改革。预算编制的复杂性决定了该项工作的专业性,因而地方政府农业部门应加强机构建设,给予预算编制人员必要的技术、制度保障,同时加大对相关人员的培养力度;此外,地方政府农业部门应稳步推进零基预算改革与全面实施预算绩效管理改革有机融合,进而通过机构、人员、制度三个层面有效降低预算偏离度,提升农业部门预算精准度。(四)继续强化预算公开性,增强农业部门公信力。预算公开化是预算制度现代化的重要标志之一。地方政府农业部门应继续强化预算公开性,相关预算活动在接受上级主管部门与当地人大监督的同时,应基于民主性原则更多地引入公众参与,完善信息披露制度与问责体系,接受大众监督,以外部的监督制约预算投入端的冗余。

猜你喜欢

今日农业(2020年13期)2020-12-15 09:08:51

河北农机(2020年10期)2020-12-14 03:13:42

当代水产(2019年11期)2019-12-23 09:03:46

凿岩机械气动工具(2017年2期)2017-07-19 10:21:13

中国管理信息化(2017年11期)2017-07-06 16:17:59

工业设计(2016年11期)2016-04-16 02:49:22

商(2016年3期)2016-03-11 10:09:46

中国铸造装备与技术(2015年5期)2015-12-10 10:23:41

中国土地科学(2014年4期)2014-03-01 03:25:34