公立医院增值型内部审计实践路径分析

2021-09-24 00:57杨琎

今日财富 2021年30期

杨琎

内部审计作为公立医院治理的重要战略手段,正逐步向履行服务职能的增值型内部审计转变。本文借助价值链理论的基本原理,将内部审计视作医院管理活动的重要组成部分并引入增值型内部审计概念,以三级公立医院绩效考核指标为基准,通过分析医院各项活动,构建公立医院增值型内部审计价值链,并刻画增值型内部审计的实践路径,以期引导内部审计能更好地为医院提供价值增值服务。

一、引言

公立医院综合改革开展以来,为医药卫生治理体系和治理能力现代化,政府先后出台新《卫生计生系统内部审计工作规定》(2017年卫计委第16号令)、《审计署关于内部审计工作的规定》(2018年审计署第11号令)和《关于加强公立医院党的建设工作意见》(2018年6月中央办公厅印发)等相关政策法规,同时对公立医院内部审计发展提出了新的工作要求。相比于传统内部审计“评价”和“监督”职能,现代医院管理要求内部审计更好地履行“服务”职能,为医院带来增值效应,而价值链理论的引入为研究公立医院价值增值活动提供了理论基础,为实践增值型内部审计指明了方向。

二、理论基础和文献概述

(一)价值链理论

根据经济学家和战略学家迈克尔·波特提出的价值链理论,为企业增加价值的战略活动主要分为基础性活动和支持性活动,其中基础性活动涉及投入、生产、产出、市场与营销、售后服务,支持性活动包括基础设施与支持、人力资源与文化管理、技术的发展和采购,这些活动构成了企业的价值链。基础设施与支持活动比较特殊,它涵盖总体管理、计划、财务、会计、法律、审计、政府实务和质量管理,通过辅助于价值链的其他环节,增强整体竞争优势。在企业参与的活动中,并不是每项活动都可以帮助企业实现自我增值。波特认为企业通过价值链分析,可以识别真正创造价值的经营活动,从而形成价值链中某些特定环节的优势,提升核心竞争力,实现资源的优化配置。同时只有价值链上的各个战略活动分别创造了价值,并相互联系和作用,才能形成价值增值的动态过程,实现企业可持续循环的价值增值。

(二)增值型内部审计

国际内部审计师协会(IIA)在2011年1月发布的新《国际内部审计专业实务框架》中,将内部审计定义为“一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营,并通过应用系统的、规范的方法,评价并改善风险管理、控制及治理过程的效果,帮助组织实现其目标”。相比于传统内部审计,内部审计的新定义仍然强调审计的独立性与客观性,同时又突出内审的确认与咨询职能,强调内审实现企业价值增值和改善组织运营的目标。

任敬(2015)从价值创造角度出发,认为内部审计一方面可以帮助组织预防和减少损失从而实现直接价值,另一方面内部审计通过监督、信息沟通、协调管理发挥威慑作用,为组织创造潜在价值。肖仲云和于海云(2014)通过构建模型,发现内部控制质量、内部审计服务质量和公司治理水平是影响内部审计价值增值的主要因素。万文钢等(2015)提出内部审计在实现价值增值方面存在独特优势,首先内部审计的独立性为其客观公正地评价组织经营管理情况提供保障,其次内部审计具有综合性,体现在内审能够从全局角度将检查、评价、批评、建议有机相结合,为企业的经营活动提供深刻的见解。刘维等(2017)认为增值型内部审计的重点在于拓展高增值业务,以减少审计成本,提高审计效率。

(三)公立医院增值型内部审计

作为集医疗、科研与教学为一体的综合性社会组织,公立医院相较于其他经济组织,具有公益性和服务性的行业特性,如何通过内部审计提升医院价值,成为近年来学术研究的热点。宋铁妹(2019)认为内部审计通过评定与改善组织的风险控制,实施绩效审计,加强基建项目内审,可以直接给公立医院带来增值效应。张磊(2018)以“互联网+”时代为背景,提出新时代下内部审计的定位和职能需要与其服务的医院相结合,认为通过分析医院运营过程中所获取的信息,内审可以提出减少损耗、降低风险、完善治理等方面的建议,从而为医院带来机会收益。寿纪霞等(2019)在总结医疗行业内部审计研究现状时发现学术界对增强审计职能达成共识,要求内部审计从监督型向服务型转变,同时提倡“业审融合”,提出风险管理和内部控制必将成为未来内部审计的工作重点。朱雅妮(2017)通过案例分析,提出从完善内审组织构造、内审人才培养、内审业务拓宽、审计环境转变、价值评估标准等五个方面构建增值型内部审计体系。柳羽珊(2017)从临床角度出发,认为由于医疗服务领域的专业技术性极强,审计人员除增强基本的专业知识外,还需通过日常经验积累对医院业务流程的了解,才能对医院效益目标的实现作出切实评价,帮助医院实现增值目标。

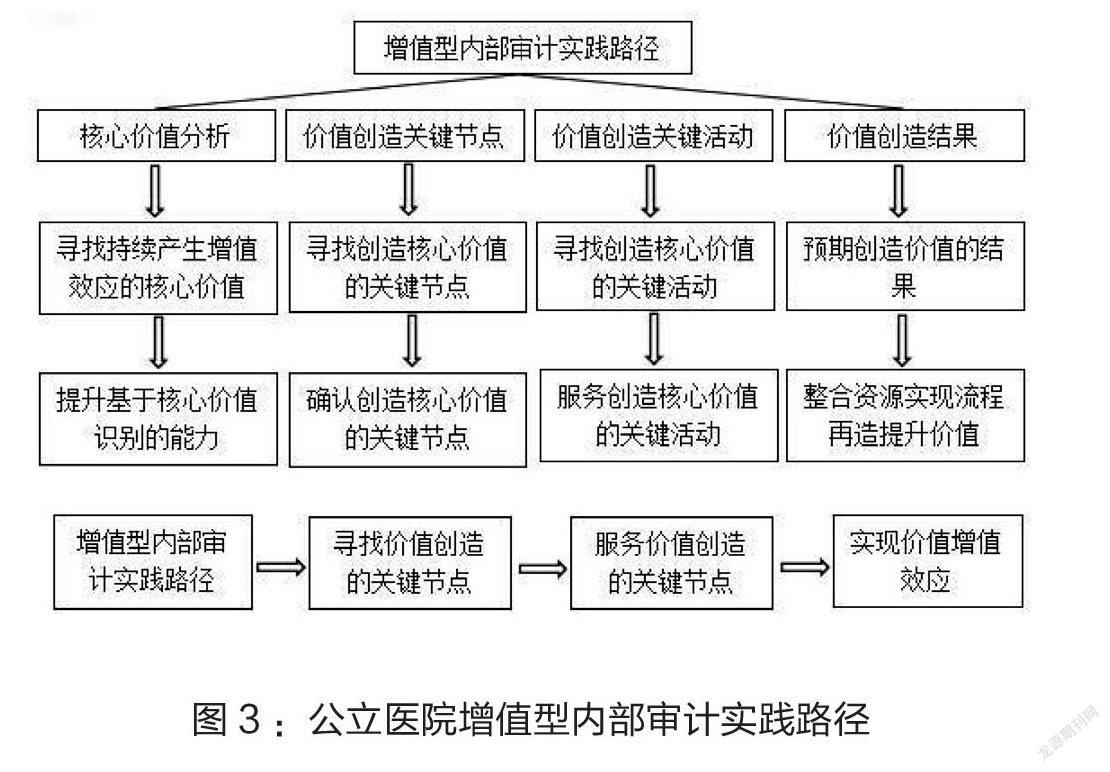

通过上述文献的梳理可以看出,价值链理论是内部审计增值的直接动因,内部审计通过履行监督、咨询、评价职能为医院创造直接和间接价值。内审人员通过认识、了解和评价医院各项经营活动,对资源进行整合,实现流程再造,从而更好地为医院提供增值服务。

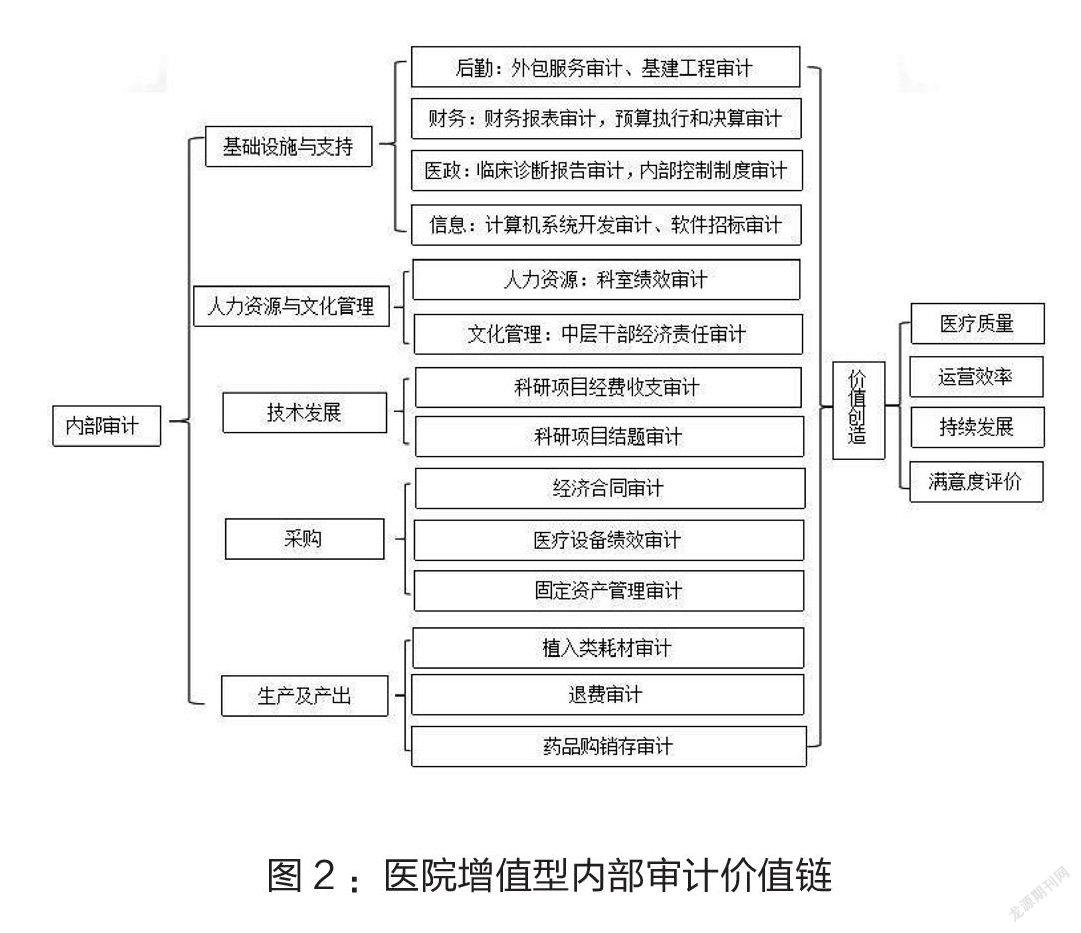

三、公立医院增值型内部审计价值链构造

为推进医药卫生体制改革向纵深发展,公立医院改革树立了完善医院管理体制、建立规范高效运行机制、优化人事薪酬制度、构建以质量为核心、公益性为导向的医院考评机制的四大具体目标。2019年1月国务院办公厅出台《关于加强三级公立医院绩效考核工作的意见》,该意见通过设立医疗质量、运营效率、持续发展、满意度评价四个维度指标,为公立医院改革提供价值导向。

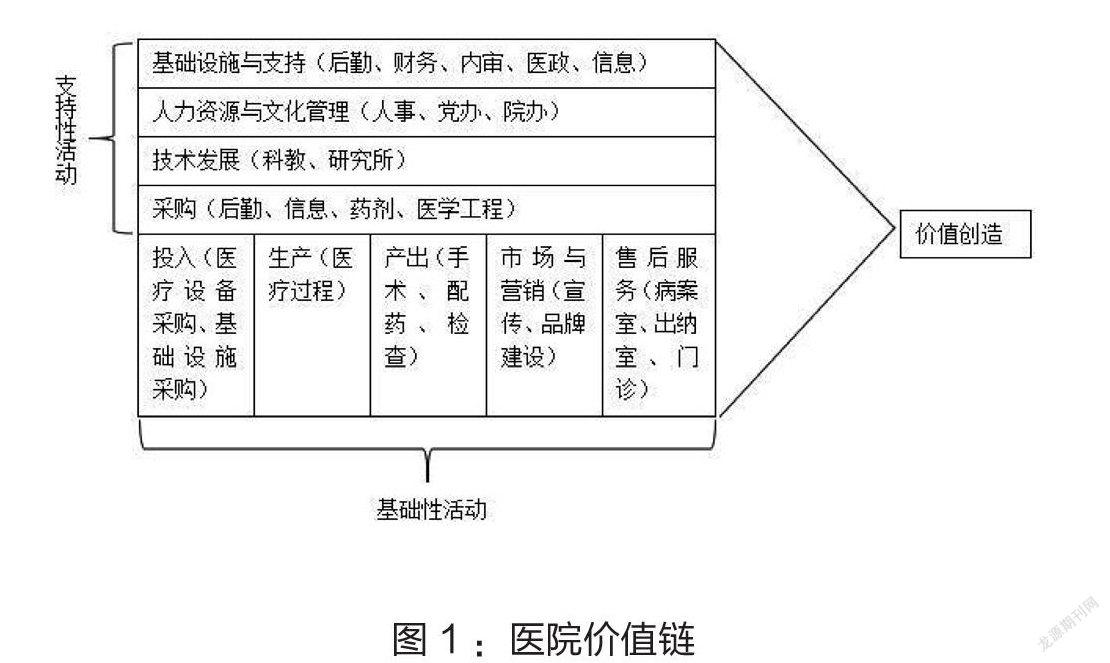

(一)医院价值链

根据波特的价值链理论并结合行业特性,公立医院开展的各项活动可以分为以提供间接价值为主的支持性活动和以直接价值为主的基础性活动。张谦和刘法金(2018)以公立医院经济运行内部审计巡查为研究对象,发现内部审计开展项目主要集中于“三重一大”和“三公经费”制度完善与执行、医院资产安全、招投标活动的合法性与合规性等方面。 根据图1,基础设施与支持活动主要涉及后勤、财务、内审、医政、信息等部门,其中后勤主要提供物资保障、基础设施维护等服务,并参与采购活动;财务负责收支核算、物资管理,为医院开展各项经济活动提供资金支持和规划;医政关注医疗安全及质量,协调各科室及醫生之间的关系;信息科负责医院信息化建设,通过建设数字化平台提高患者的满意度和信任度,并参与软件及硬件采购活动。人力资源与文化管理活动与医院持续发展及运营效率息息相关,人事部通过引进人才并制定合理的绩效方案为医院的可持续发展提供新鲜血液,而党办与院办的强强联合有利于为医院发展提供精神动力和思想保障,为医院创造间接价值。技术发展是医院提升竞争力和持续发展的根本,科教或研究所通过举办各类学习班、申报课题研究为医院科研发展提供支持。药品、耗材、低值易耗品及软件、硬件的采购为医院正常运营提供物资保障。相对于支持性活动,诊疗过程例如会诊、手术、配药、检验等基础性活动为医院创造了直接价值,而品牌建设有利于提升患者的满意度,实现医院社会效益,病案室及出纳室则为患者提供后续病例查看及发票补办等一系列服务,切实解决患者需求。

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

时代人物(2020年5期)2020-07-28

财经界·下旬刊(2020年2期)2020-03-17

时代金融(2018年24期)2018-11-29

人事天地(2017年6期)2017-06-12

赢未来(2017年13期)2017-02-21

决策(2016年10期)2016-11-23

股市动态分析(2015年31期)2015-09-10

消费导刊(2014年12期)2015-02-13