金融市场化对商业银行绩效的影响

2021-09-24 15:18刘峻峰李巍张卫峰

贵州财经大学学报 2021年5期

关键词:银行信贷

刘峻峰 李巍 张卫峰

摘 要:基于全球金融市场化改革愈演愈烈的研究背景,以1996~2017年全球175个国家(地区)为样本,考察金融市场化对商业银行绩效的异质性影响,检验银行信贷的传导机制,并结合双循环新格局战略背景总结未来中国金融市场化改革的策略启示。研究发现:全球范围内金融市场化阻碍了商业银行绩效的提升,发达经济体呈现先促进后抑制的特征,发展中经济体呈现持续抑制的特征;银行信贷是金融市场化影响商业银行绩效的中介变量,金融市场化主要通过私营信贷渠道影响商业银行绩效的提升;双循环发展背景下,中国应在加大金融市场化改革力度的同时,辅之必要的配套监管措施,方可发挥金融市场化的积极作用。

关键词:金融市场化;银行信贷;商业银行绩效;双循环发展

文章编号:2095-5960(2021)05-0042-11;中图分类号:F832.3,F406.7

;文献标识码:A

一、引言

早在20世纪70年代初期,美国经济学家Mckinnon & Shaw认为发展中国家应解除金融抑制、逐步实现金融市场化,发挥金融对经济的促进作用。[1,2]2020年首届“中国金融四十人曲江论坛”在探讨金融如何助力双循环问题中,强调了金融市场化有助于打通国内国际双循环。但是,片面追求金融市场化将导致金融脆弱性,继而可能面临金融危机。于本国银行而言,原有国内信贷市场被分割、垄断的局面被打破,优质客户面临着被抢夺的风险,本国的银行信贷体系可能发生变化,本国银行急需在竞争中汲取外资银行先进的信贷管理体系和管理制度,保持合理的信贷规模和合意的不良贷款率,以提高自身的经营绩效。换言之,金融市场化是一把双刃剑[3],对一国经济尤其是对商业银行绩效的影响还有待进一步讨论。

在学术研究中,商业银行绩效因对银行发展和国家经济可持续发展至关重要而受到广泛关注。[4-5]基于金融市场化对商业银行绩效可能存在的影响,本文根据筛选出的全球175个国家(地区)①[①本文中所涉及的“国家”均應为“国家(地区)”,“国”均为“国(地区)”。],结合1996~2017年的数据,在考察发达经济体和发展中经济体异质性表现的基础上,运用中介效应模型,实证检验银行信贷在金融市场化影响商业银行绩效过程中的潜在作用。

二、典型事实分析

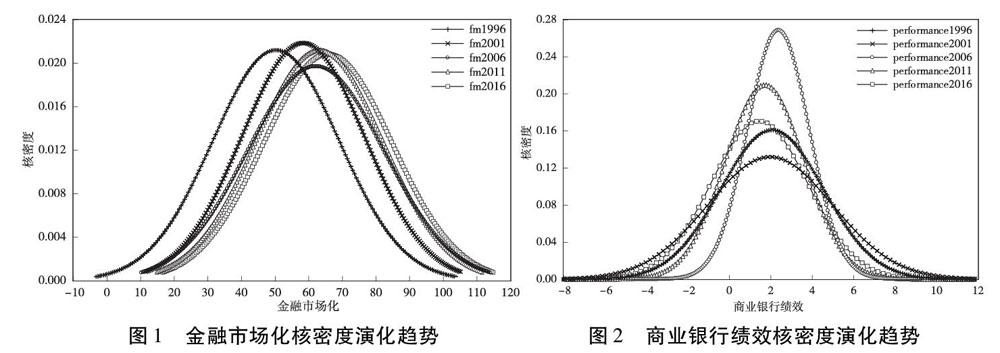

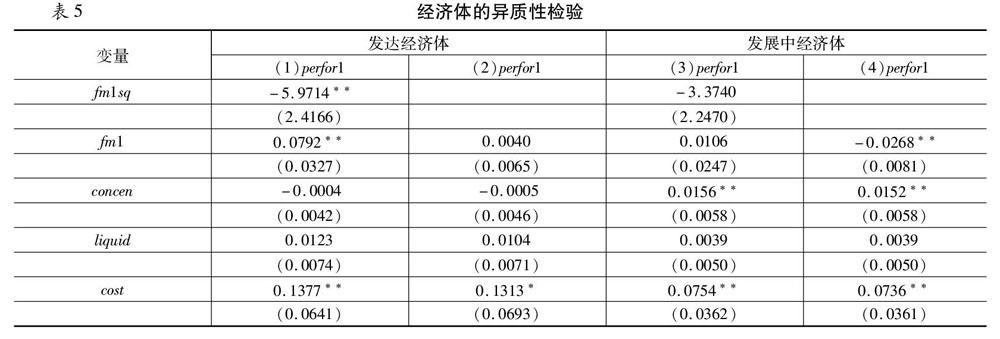

结合KOF数据库和GFD数据库1996~2017年表征金融市场化和商业银行绩效的指标数值,绘制时间演化趋势的核密度分布图。为了使图示内容清晰直观化,选取1996年、2001年、2006年、2011年、2016年5个年份,分析金融市场化和商业银行绩效的时间演化趋势,具体核密度分布如图1和图2。

针对金融市场化的核密度演化趋势图:(1)各年份核密度曲线持续向右移动,表明1996~2017年全球金融市场化水平逐渐加大;(2)各年份跨度基本相同,表明各国之间金融市场化水平的差异保持稳定状态;(3)各年份均呈宽峰分布,表明金融市场化水平的集中度呈现分散趋势。针对商业银行绩效的核密度演化趋势图:(1)各年份核密度曲线并无明显移动趋势,表明1996~2017年全球商业银行绩效保持相对稳定状态;(2)各年份跨度逐渐缩小,表明各国之间商业银行绩效逐渐趋同;(3)各年份均呈尖峰部分,且尖峰分布越来越明显,表明商业银行绩效的集中度趋势逐渐加大。总体而言,金融市场化程度逐渐加大,但商业银行绩效却相对稳定。

有鉴于上述特征事实,本文的研究问题及其系列追问是,金融市场化是否影响了商业银行绩效,二者关系是线性的还是非线性的?在金融市场化影响商业银行绩效的过程中,传导过程是怎样的?政策含义方面,双循环格局视角下中国应如何协调金融市场化与商业银行绩效?

三、基于文献综述的理论分析和研究假设

(一)金融市场化对商业银行绩效的影响

金融市场化对本国商业银行绩效具有溢出效应。一方面,金融市场化改革会促进外资银行进入本国银行信贷市场,外资银行能够通过商业合作、人员流动和客户重叠等方式,将先进的业务经验和风控管理传导至本国银行,本国银行在借鉴学习的基础上,创新并形成适合本国国情的管理模式,从而提升本国商业银行绩效[6-7],产生正向溢出。另一方面,金融市场化会导致外资银行和境外资本流入,但外资银行的风控管理水平、业务管理水平和资金优势,本国银行短时间内无法企及,使得本国银行业务经营受限,国内借款融资成本可能上升、贷款对象的质量因拓展业务需求可能被迫降低,出现挤出效应,导致商业银行绩效下降[8-10],因而面临着较大的竞争压力,产生负向溢出。

理论分析可知金融市场化对商业银行绩效的溢出效应存在正向溢出和负向溢出,但结合典型事实分析,本文初步认为,金融市场化并未有效提升商业银行绩效。据此提出假设1。

H1:金融市场化不利于商业银行绩效的提升。

金融市场化是一把双刃剑。尽管金融市场化存在理论上的诸多好处,但金融市场化积极作用的发挥,需要稳定健康的经济基础和完善高效的金融体系作为支撑。[11]金融市场化改革的客观结果之一是放松政府管制,使金融体系趋于市场化,因此也造成了极大的融资风险。发达经济体具备相对完善的金融监管体系,能够有效应对金融市场化引致的市场风险,保证经济金融持续健康运行,有效维持商业银行的经营效率和盈利能力[12-13],进而可能提升商业银行绩效。相比而言,发展中经济体在金融市场化改革时,因金融监管体系的不完备,缺乏风险管理和应对的经验,容易造成金融秩序的混乱,最终导致商业银行绩效下降。[14]

基于金融市场化对不同经济体商业银行可能的影响,本文提出假设2。

H2:金融市场化对商业银行绩效的影响具有经济体异质性,对发展中经济体负向作用大于发达经济体。

(二)金融市场化影响商业银行绩效的传导机制

大部分研究已经证实金融市场化导致的跨境资本自由流动能够有效冲击国内信贷市场[15-16],并且普遍认为金融市场化能够促进国内信贷的增加[17-18]。然而针对银行信贷对商业银行绩效的研究,多是基于集中度角度。部分学者认为信贷过于集中使得银行风险上升,不利于经营绩效,分散信贷能够有效降低银行风险;[19-23]相较之下,部分文献却认为分散策略会侵蚀银行利润。[24-25]

由上述分析可知,金融市场化能够有效促进银行信贷的增加,而银行信贷对商业银行绩效的影响具有不确定性,据此提出假设3。

H3:金融市场化能够通过影响银行信贷进而作用于商业银行绩效,即银行信贷是金融市场化影响商业银行绩效的传导机制之一。

银行信贷按其贷款对象不同,可分为国内货币银行对政府和国有企业的信贷(官方信贷)、国内货币银行对私营部门的信贷(私营信贷)。官方信贷主体相较于私营信贷主体,具备政府隐性的声誉担保和信用担保,因而更容易获得银行部门的贷款。一方面,官方信贷由于信誉较高,被要求的还款利息也相对较低,由于对贷款的利用效率相对较低,所以即使官方信贷主体能够获利,归还的本息也相对有限,对商业银行绩效的助力较小。另一方面,私营信贷资产质地不佳,因而面临着较高的破产风险和贷款成本,低质的私营信贷增加了银行经营风险,降低了商业银行绩效。

结合官方信贷和私营信贷的属性和潜在风险,本文提出假设4。

H4:金融市场化影响商业银行绩效的信贷作用机制主要为私营信贷,官方信贷的传导作用不明显。

四、实证研究设计和描述性分析

(一)模型设定

1.主效应模型。

主效应模型揭示了金融市场化对商业银行绩效的直接影响,按照研究问题建立如下回归方程:

perforit=α0+θ1fmit+∑βicontrolit+countryi+yeart+εit (1)

在上述计量模型中,i代表国家个体,t代表年份,perfor表示商业银行绩效,fm表示金融市场化程度,control为控制变量,country为不可观测的国家个体固定效应,year为时间固定效应,εit为随机扰动项。

2.中介效应模型。

中介效应假说阐释了“金融市场化通过(经由)何种渠道影响商业银行绩效”,银行信贷作为中介变量解释了金融市场化(解释变量)与商业银行绩效(被解释变量)之间为何相关以及如何相关。为检验银行信贷是否在金融市场化影响商业银行绩效的过程中发挥中介作用,本文建立以银行信贷为中介变量的中介效应模型,包含式(1)、式(2)和式(3)。

creditit=α0+φ1fmit+∑βicontrolit+countryi+yeart+εit (2)

perforit=α0+α1fmit+α2creditit+∑βicontrolit+countryi+yeart+εit (3)

在式(2)和(3)中,credit表示银行信贷,其余变量的名称及含义同上。具体检验流程如下:第一步对模型(1)进行回归,金融市场化(fm)与商业银行绩效(perfor)的回归系数θ1是否显著。如果系数θ1显著,则进行进一步的检验;如果θ1不显著,停止中介效应检验。第二步对模型(2)进行回归,检验金融市场化(fm)与银行信贷(credit)的回归系数φ1是否显著。第三步对模型(3)进行回归,如果系数α1和系数α2都显著,且系数α1相比θ1有所下降,说明存在部分中介效应。如果系数α1不显著,但系数α2显著,说明金融市场化(fm)对商业银行绩效(perfor)的影响中,银行信贷(credit)扮演了完全中介的作用。

(二)变量选取

1.被解释变量。被解释变量为商业银行绩效,现有文献对商业银行绩效评价指标选择不一,包括银行净利差、成本收入比、不良贷款率、资本充足率、贷款增长率[26-27]。但Presley等指出经营绩效可以通过实现银行财务目标的财务绩效指标来衡量。[28]财务绩效指标主要包括股权收益率(ROE)、资产回报率(ROA)和利润率(PM)。结合现有文献,本文拟选用ROA作为商业银行绩效衡量指标,理由如下:第一,Haw等基于ROE与ROA定义和计算的区别,认为ROE与银行资本结构相关,而ROA相对独立,相比之下ROA更能体现商业银行绩效。[29]第二,ROE反映企业给股东的回报率,可作为股东投资参考;而ROA反映企业的管理效率,可作为经营评价标准,因此ROA更能代表商业银行绩效水平。第三,作为绩效衡量标准,ROA和ROE无论是在内涵界定上,还是数值大小上,都较为接近。此外,资产回报率指标包括税前资产回报率(perfor1)和税后资产回报率(perfor2),各国税收制度的偏差可能会导致税后资产回报率差异,所以选择税前资产回报率(perfor1)作为被解释变量,并在稳健性检验时采用税后资产回报率(perfor2)作为被解释变量的替换变量。该指标数据来源于GFD数据库。

2.核心解释变量。核心解释变量为金融市场化,基于本文研究内容和研究样本的特殊性,跨国层面的金融市场化在实践过程中具体表现为金融开放程度,衡量方法包括法定测度和实际测度。对于法定测度,Chinn和Ito基于国际货币基金组织“汇率安排和外汇管制年度报告”(AREAER)中提供的信息,测算出KAOPEN指数。[30]该指数是目前较为认可的法定测度指标之一,该指数越接近于0,表明金融市场化水平越低,越接近于1,表明金融市场化水平越高。对于事实测度,Lane和Milesi-Ferretti(2008)根据各国公开的信息,利用对外直接投资、投资、国际债务与国际储备(除黄金以外)之和占GDP的比重衡量金融市场化水平。此外,Gygli等则参考现有度量方法,分别从法定和事实两个角度重新测算了各国金融市场化程度,其中法定型指标(KOFdj)是在KAOPEN指数的基础上引入国际投资协议数量指标,而事实型指标(KOFdf)是在Lane和Milesi-Ferretti(2008)测算的基础上引入来自跨境劳务和资本的收支总和占GDP比重指标。[31]在此基础上,Gygli等(2019)还测算了总体型指标(KOFGI)。基于市场化的实际内涵和Gygli的測算方法,本文将选用KOFdf作为核心解释变量(fm1)的代理变量,在稳健性检验时选用KOFGI作为核心解释变量的替换变量(fm2)。该指标数据来源于KOF瑞士经济学会。

3.控制变量。控制变量方面,为剔除其他变量对商业银行绩效的影响,基于现有文献和数据的可获得性,本文将从两个角度选择控制变量。首先从银行层面,选择银行集中度(concen)、银行业流动性(liquid)和其他运营开支(cost)等变量,其中银行业集中度用前三家银行总资产占该国全部银行总资产的比重衡量、银行业流动性用流动资产占存款与短期资金总和的比重衡量、其他运营开支用银行间接费用占总资产的比重衡量。其次从宏观层面,选取经济发展水平(gdpg)、汇率水平(exchan)和通货膨胀率(inflat)等变量,其中,经济发展水平用GDP增长率衡量、汇率水平用汇率增长率衡量、通货膨胀水平用GDP折算的通货膨胀率衡量。相关数据来自GFD数据库和WDI数据库。

4.中介变量。根据机制分析和研究内容,本文选择银行信贷作为中介变量。在衡量指标方面,银行信贷包括国内银行对政府和国企的信贷(官方信贷)、国内银行对私营部门的信贷(私营信贷)。本文选用官方信贷与私营信贷的总和占GDP的比重作为银行信贷(creditt)的指标。此外,分别选用国内银行对政府和国企的信贷占GDP的比重(creditg)、国内银行对私营部门的信贷占GDP的比重(creditp)进行不同中介变量的异质性研究。相关数据主要来源于GFD数据库。

(三)数据说明

本文数据主要来自世界发展指数数据库(WDI)、全球金融发展数据库(GFD)和瑞士经济学会(KOF)发布的数据。在取样商业银行实证面板数据时,对原始数据进行如下处理:(1)寻找各数据库均有统计的国家,进行选取保留。(2)各国1996年之前的原始数据缺失较为严重,本文予以删除。(3)部分国家的核心解释变量或被解释变量出现缺失或缺失严重的情况,本文予以剔除。(4)采用winsorize方法对所有变量进行1%的缩尾处理,以实现对部分异常数据的调整。最终得到包含175个国家有关商业银行绩效的1996~2017年非平衡面板数据。样本描述性统计量见表2。

五、金融市场化对商业银行绩效的直接影响

(一)基准回归

为了检验假设1的正确性,表3列出了金融市场化影响商业银行绩效基准回归结果。模型(1)~(2)汇报了金融市场化对商业银行绩效的非线性估计结果,结果发现二次项拟合结果显著性较差。模型(3)~(9)汇报了金融市场化对商业银行绩效的线性逐步估计结果,结果显示:(1)核心解释变量金融市场化的系数显著且为负,表明金融市场化会导致商业银行绩效的降低,同时逐步回归过程中,金融市场化的系数保持相对稳定的状态,具有一定的稳健性,验证了假设1的正确性。(2)控制变量方面,银行集中度、其他运营开支、经济发展水平的系数显著为正,表明银行集中度越高、其他运营开支越多、经济发展水平越好,越有利于商业银行绩效。此外,银行业流动性、汇率水平系数均为正但不显著。

(二)内生性处理和稳健性检验

由于金融市场化是一国金融政策实施过程中长期演化的结果,商业银行绩效反过来影响金融市场化水平的可能性较小,因此回归中可能不存在严重的内生性问题。但是也不排除银行经营过程中某些不可观测的特征可能同时影响商业银行绩效,即存在遗漏变量问题,系数估计可能存在偏误。为缓解潜在的内生性问题,本文采用两种工具变量通过两阶段最小二乘法进行重新估计,详见表4模型(2)~(3)。具体而言,第一,以核心解释变量金融市场化的滞后一期(dfm1)作为工具变量,利用工具变量两阶段最小二乘估计方法对上述计量模型重新进行回归。第二,参考马光荣和范子英的研究,采用“除当年之外其他年份本国金融市场化的均值(fm1sj)”作为样本国家金融市场化水平的工具变量。[32,33]理由如下,一国金融市场化水平往往与该国其他年份的金融市场化水平有一定关系,因此“除当年之外其他年份本国金融市场化的均值”不仅反映了该国金融市场化其他年份的市场化程度,而且也会影响当年本国金融市场化水平,满足工具变量的“相关性”条件;剔除了特定个体年份的工具变量与当年的商业银行绩效并没有直接关联,满足工具变量的“外生性”条件。对比基准回归结果,两种工具变量回归结果中金融市场化的系数和显著性水平均未发生较大改变,表明内生性问题对基准回归结果并未产生实质性的影响,也表明基准回归结果具有一定的稳健性。

为了进一步证明基准回归模型的可靠性,本文还进行了其他稳健性检验,详见表4模型(4)~(6)。具体分析如下:(1)替换核心解释变量,采用KOF数据库的总体开放水平(fm2)替换事实金融开放水平(fm1)。(2)替换被解释变量,采用税后资产回报率(perfor2)替换税前资产回报率(perfor1)。(3)同时替换核心解释变量与被解释变量。一系列的稳健性检验结果均显示金融市场化的拟合系数与基准回归模型接近且显著,说明基准回归模型的结果是稳健的,结论是可靠的。

(三)异质性检验

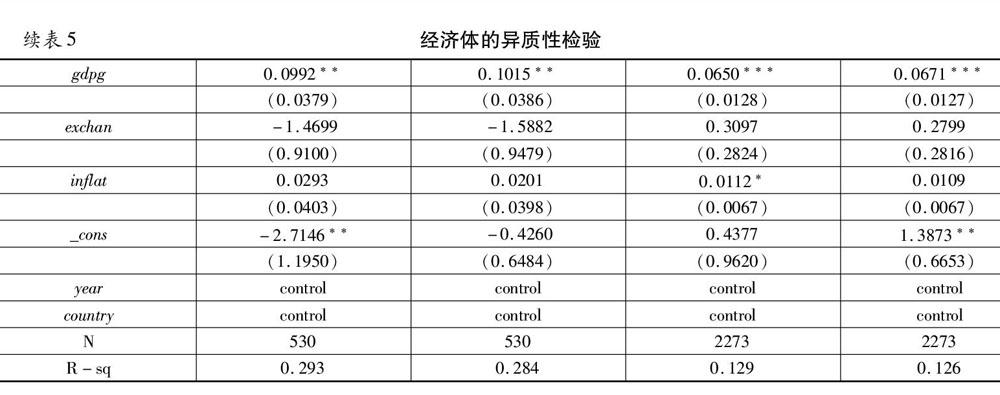

前文考察了全球175个国家金融市场化对商业银行绩效的影响,结果表明金融市场化不利于商业银行绩效。然而大部分国家深受金融市场化思潮的影响,金融市场化改革正在悄然进行。为了进一步检验金融市场化改革逐步推进的合理性,本文将175个国家分为发达经济体样本①[①注:根据2019年10月国际货币基金组织(IMF)发布的《世界经济展望》,发达经济体共有39个,而本文在进行数据清洗时,保留36个发达经济体。](共36个)和发展中经济体样本(共139个),研究金融市场化对不同经济体商业银行绩效的异质性影响。

表5分别报告了发达经济体和发展中经济体金融市场化对商业银行绩效的非线性和线性拟合结果。由表可知:(1)发达经济体金融市场化与商业银行绩效之间具有倒U型非线性关系,即发达经济体金融市场化对商业银行绩效呈现先促进后抑制的特征。分析认为,发达经济体具有较为完备的金融体系,在初期能够有效应对来自外来的风险和冲击,继而促进了商业银行绩效;而金融市场化的后期,随着发展中经济体银行体系的完善,发达经济体商业银行绩效随金融市场化红利的褪去而日渐式微,出现了抑制商业银行绩效的现象。(2)发展中经济体金融市场化对商业银行绩效呈现线性负相关,即金融市场化不利于商业银行绩效。分析认为,发展中经济体受金融市场化思潮的影响,在进行金融市场化改革的同时并未注重金融体系的完善,例如1997年东南亚金融危机爆发的原因之一就是在金融监管体系不健全的情况下实行金融市场化和开放资本账户,因此外资的冲击和风控管理的不到位,均有可能抑制商业银行绩效的提升。(3)金融市场化对商业银行绩效的影响具有经济体异质性。盡管现阶段金融市场化对异质性经济体商业银行绩效的影响均为负,但影响过程却有所区别,发达经济体曾出现过金融市场化对商业银行绩效的积极作用,而发展中经济体则持续表现为负向影响。由此验证假设2的正确性。

六、金融市场化对商业银行绩效的传导机制检验

(一)银行信贷的传导机制分析

当在主效应方程中加入银行信贷(credit)之后,金融市场化与商业银行绩效之间的关系和强度将发生何种变化呢?银行信贷在其中是否充当了中介变量功能?接下来根据表6回答上述两个问题,以加深金融市场化对商业银行绩效作用机理的理解,为进一步实施金融市场化改革提供来自国际层面的研究依据。

银行信贷是中介变量吗?是。根据表6模型(2)~(3)银行信贷的中介效应检验结果,金融市场化显著正向影响银行信贷,中介变量银行信贷对商业银行绩效的系数也显著为负。根据中介效应检验过程,说明在金融市场化影响商业银行绩效的路径中,银行信贷影响商业银行绩效的间接效应显著,中介效应程度为23.56%(φ1α2/α1)。因此銀行信贷是中介变量,且为部分中介。由此验证假设3的正确性。

结合主效应检验结果和中介效应检验结果得出如下结论:(1)金融市场化不利于商业银行绩效的提升。分析认为出现上述情况主要有以下三点原因,第一,在全球范围内,大部分国家均为发展中经济体,发展中经济体在本国金融体系并不完善的情况下,过早或过快地实施金融市场化改革,对本国银行所带来的弊端可能大于益处,而且根据马太效应,长期勉强实施金融市场化改革,危害将会越来越大。第二,金融市场化引致外资银行进入,使得本国银行业务经营受限,国内借款融资成本可能上升、贷款对象的质量可能下降,出现挤出效应,导致商业银行绩效降低。第三,大多数国家都在持续推进金融市场化,金融市场化的步伐过快,导致金融市场化对商业银行绩效的积极性难以发挥。(2)银行信贷在金融市场化影响商业银行绩效的过程中具有部分中介效应。即金融市场化一部分的作用通过自身影响商业银行绩效,另一部分通过中介变量银行信贷影响商业银行绩效。

(二)银行信贷传导机制的分类讨论

根据信贷对象的异质性,表6模型(4)~(5)和(6)~(7)分别报告了官方信贷和私营信贷的中介效应。由表可知:(1)金融市场化对官方信贷的影响为正但不显著,官方信贷对商业银行绩效的影响为正但不显著。根据中介效应检验流程,官方信贷不是中介变量。分析认为,银行官方信贷的对象具有政府信用背书的保障,即使没有实施金融市场化或者金融市场化力度较小,也总能较易获得银行信贷,所以金融市场化对银行官方信贷并不能产生显著效果,而官方信贷也因低回报的期望对商业银行绩效的影响较小。(2)金融市场化对私营信贷的影响显著为正,金融市场化和私营信贷对商业银行绩效均显著为负;在金融市场化影响商业银行绩效的路径中,银行对私营部门信贷影响商业银行绩效的间接效应显著,中介效应程度为23.44%;金融市场化促进了银行私营信贷的增加,但银行私营信贷的增加却不利于商业银行绩效。分析认为,在金融市场化水平较弱时,私营部门由于受到信用风险及资金安全的制约,难以获得银行信贷。随着金融市场化水平的提高,私营部门能够获得更多的银行信贷,但私营部门的信用风险和资金安全问题依然存在,银行加大对私营部门的信贷并可能施加更高的回报率,由此导致原有不良贷款率等负向指标出现放大效应,进而使商业银行绩效恶化。(3)对比官方信贷和私营信贷的中介效应回归过程,金融市场化影响商业银行绩效的主要渠道为私营信贷,官方信贷的传导作用不明显。由此验证了假设4的正确性。

七、结论与启示

(一)结论

针对当下全球金融市场化改革的研究背景,基于1996~2017年全球175个国家的典型事实分析,运用实证方法检验金融市场化影响商业银行绩效的方向、异质性和传导路径,并基于双循环发展新格局提出中国金融市场化改革的策略建议。研究结论如下:第一,典型事实分析表明,金融市场化呈现逐步扩大趋势,但商业银行绩效却保持相对稳定。第二,金融市场化不利于商业银行绩效,且金融市场化对不同经济体的商业银行绩效具有异质性。第三,中介效应检验表明,银行信贷是金融市场化影响商业银行绩效的传导路径,金融市场化主要通过私营信贷影响商业银行绩效。

(二)启示

自2020年5月份双循环战略构想提出以来,学界和政界从多个维度对于构建双循环新发展格局提出不同见解,本文则基于双循环发展新格局并结合上述研究结论给出中国金融市场化改革的策略启示。

第一,双循环发展新格局下中国未来金融市场化改革有必要延续并加强吗?尽管上述结果表明金融市场化对商业银行绩效的影响并未取得预期成果,但并不意味着就此否定金融市场化。陈元指出以内循环为主的双循环需要持续推进对外开放,并不断优化金融监管制度,寻求开放与安全的平衡点①[①https://www.jiemian.com/article/4974894.html.]

。由此可见,伴随着双循环发展新格局,未来金融市场化在持续加强的基础上需配套相应的措施,包括但不限于控制国内居民与企业的国外市场借贷能力、制度化要素市场的灵活性以促进资本回报率的提升等措施。因此本文认为金融市场化改革有必要继续实施,但要控制速度和时机,同时需完善金融市场化相应的配套措施。

第二,双循环发展新格局下中国未来的银行信贷该何去何从?本文研究表明银行信贷是金融市场化影响商业银行绩效的传导渠道,但现阶段银行信贷并未发挥积极作用,分析认为金融市场化促使商业银行扩大了信贷规模,但并未注意信贷质量。陈元(2020)认为双循环背景下中国金融服务实体经济的能力有待提高;蔡鄂生(2020)指出双循环格局下要进一步扩大金融服务的覆盖面。因此,本文认为在未来双循环发展战略新格局下,需继续扩大信贷的覆盖面,但有必要控制本国银行信贷业务扩展的速度,尤其是从监管层面提升信贷的安全性,在发挥普惠金融积极作用的同时,保障信贷资金的流动性,实现商业银行和实体经济共赢。

第三,双循环背景下,商业银行应如何审视官方信贷和私营信贷?现阶段银行对民营企业信贷投放的不足,并不是银行有钱不赚(一般对民营企业的利率要高于其他贷款利率),而是在高违约率的情况下,担心损失信贷资金。但是在双循环背景要求下,银行为私营部门提供信贷服务,不仅能完善民营企业的输血机制,配合金融为实体经济服务的政策导向,而且也是银行实现企业社会价值的具体体现。因此本文认为,银行信贷的发放在注重质量的同时也需兼顾效率,即选择优质企业酌情加大私营信贷。

参考文献:

[1]McKinnon R I. Money and Capital in Economic Development[M].Brookings Institution Press, Washington, 1973.

[2]Shaw E S. Financial Deepening in Economic Development[M].Oxford University Press, New York,1973.

[3]何剑,郑智勇,张梦婷.金融开放化解了系统性金融风险吗[J].贵州财经大学学报,2020(1):37~46.

[4]Ramnarain T D, Pillay M T. Designing Sustainable Banking Services: The Case of Mauritian Banks[J]. Procedia-Social and Behavioral Sciences, 2016, 224: 483~490.

[5]張琳,廉永辉,曹红.绿色信贷如何影响银行财务绩效——基于地区绿色发展异质性的视角[J].贵州财经大学学报,2020(3):22~32.

[6]Beck T, Levine R, Loayza N. Finance and the Sources of Growth[J]. Journal of Financial Economics, 2000,58(1):261~300.

[7]Goldberg L S. Financial Sector FDI and Host Countries: New and Old Lessons[J]. Economic Policy Review, 2007,13(5):1~17.

[8]Detragiache E, Tressel T, Gupta P. Foreign Banks in Poor Countries: Theory and Evidence[J]. The Journal of Finance, 2008, 63(5):2123~2160.

[9]Giannetti M, Ongena S. Financial Integration and Firm Performance: Evidence from Foreign Bank Entry in Emerging Markets[J]. Review of Finance, 2009, 13(2):181~223.

[10]申创,赵胜民.市场竞争度、非利息业务对商业银行效率的影响研究[J].数量经济技术经济研究,2017,34(9):145~161.

[11]谢跃进.发展中国家的金融自由化和中国金融市场开放[J].中国市场,2014(29):63~64.

[12]Chortareas G E, Girardone C, Ventouri A. Financial Freedom and Bank Efficiency: Evidence from the European Union[J]. Journal of Banking & Finance, 2013, 37(4):1223~1231.

[13]王灿,刘子宁,李栋.利率市场化必然会降低商业银行盈利能力吗——基于信贷资源配置效率的探讨[J].金融论坛,2019,24(11):44~54.

[14]Lee C C, Hsieh M F, Yang S J. The Relationship between Revenue Diversification and Bank Performance: Do Financial Structures and Financial Reforms Matter? [J]. Japan and the World Economy, 2014,29(1): 18–35.

[15]Lane P R, Milesi-Ferretti G M. The Drivers of Financial Globalization[J]. American Economic Review: Papers & Proceedings, 2008, 98(2):327~332.

[16]Lane P R , Mcquade P . Domestic Credit Growth and International Capital Flows[J]. Working Paper Series, 2013, 116(1):218~252.

[17]Magud N, Reinhart C M, Vesperoni E R. Capital Inflows, Exchange Rate Flexibility and Credit Booms[J]. Review of Development Economics, 2014, 18(3):415~430.

[18]Bruno V, Shin H S. Capital Flows and the Risk-Taking Channel of Monetary Policy[J]. Journal of Monetary Economics, 2015, 71:119~132.

[19]王秀国,高薛.贷款多元化对商业银行绩效的影响[J].系统工程,2017,35(7):1~9.

[20]任秋潇,王一鸣.信贷集中度会影响商业银行的资产质量水平么?——来自中国A股16家上市银行的证据[J].国际金融研究,2016(7):62~73.

[21]刘春志,范尧熔.银行贷款集中与系统性风险——基于中国上市商业银行(2007~2013)的实证研究[J].宏观经济研究,2015(2):94~108.

[22]Tabak B M, Fazio D M, Cajueiro D O. The Effects of Loan Portfolio Concentration on Brazilian Banks' Return and Risk[J]. Journal of Banking & Finance, 2011, 35(11): 3065~3076.

[23]Berger A N, Hasan I, Zhou M. The Effects of Focus Versus Diversification on Bank Performance: Evidence from Chinese Banks[J]. Journal of Banking and Finance, 2010, 34:1417~1435.

[24]Hayden E, Porath D, Westernhagen N. Does Diversification Improve the Performance of German Banks?Evidence from Individual Bank Loan Portfolios[J]. Journal of Financial Services Research, 2007, 32:123~140.

[25]Acharya V, Saunders A, Hasan I. Should Banks Be Diversified? Evidence from Individual Bank Loan Portfolios[J]. Social Science Electronic Publishing, 2006, 32:1355~1412.

[26]Ok Y, Kim J, Park Y. The Effect of Housing Prices on Bank Performance in Korea[J]. Sustainability, 2019, 11(22):6242.

[27]Gonenc H, Scholtens B. Responsibility and Performance Relationship in the Banking Industry[J]. Sustainability, 2019, 11(12):3329.

[28]Presley A, Meade L, Sarkis J. A Strategic Sustainability Justification Methodology for Organizational Decisions: A Reverse Logistics Illustration[J]. International Journal of Production Research. 2007, 45, 4595~4620.

[29]Haw I, Ho S, Hu B, et al. Concentrated Control, Institutions, and Banking Sector: An International Study[J]. Journal of Banking & Finance, 2010, 34(3):485~497.

[30]Chinn M, Ito H. What Matters for Financial Development? Capital Controls, Institutions, and Interactions[J]. Journal of Development Economics, 2006, 81(1):163~192.

[31]Gygli S, Haelg F, Potrafke N, et al. The KOF Globalisation Index-Revisited[J]. The Review of International Organizations, 2019,14(3):543~574.

[32]马光荣,刘明,杨恩艳.银行授信、信贷紧缩与企业研发[J].金融研究,2014(7):76~93.

[33]范子英,王倩.转移支付的公共池效应、补贴与僵尸企业[J].世界经济,2019,42(7):120~144.

The Impact of Financial Marketization on the Bank Performance

- Heterogeneity and Mechanism Analysis

LIU Jun-feng1,LI Wei1,ZHANG Wei-feng2

(1.Faculty of Economics and Management, East China Normal University, Shanghai 200062,China;2.College of Economics, Northwest Normal University, Lanzhou, Gansu 730070,China)

Abstract:

Based on the research background of global financial marketization reform, this paper takes 175 countries(regions) from 1996 to 2017 as samples to investigate the heterogeneous impact of financial marketization on bank performance, test the transmission mechanism of bank credit, and summarizes the strategic enlightenment of Chinas financial reform in the future combined with the strategic background of the new pattern of dual circulation. The results show that: global financial marketization hinders the improvement of commercial banks performance, developed economies show the characteristics of first promotion and then inhibition, while developing economies show the characteristics of continuous inhibition; bank credit is the intermediary variable of financial marketization affecting the performance of commercial banks, and financial marketization mainly affects the performance of commercial banks through private credit channels; under the background of dual cycle development, China should strengthen the financial marketization reform, and at the same time, it should be supplemented by necessary supporting regulatory measures to play a positive role in financial marketization.

Key words:

financial marketization;bank credit;bank performance;dual circulation development

責任编辑:萧敏娜

收稿日期:2021-03-21

基金项目:国家自然科学基金面上项目“宏观金融不稳定对中国资本账户开放进程与最优时点选择的影响”(70873041);上海市哲学社会科学办公室规划课题“上海服务业FDI开放进程中的金融风险研究”(2013BJB001);华东师范大学优秀博士生学术创新能力提升计划项目“资本账户开放、融资约束与企业经营绩效”(YBNLTS2020-019)。

作者简介:刘峻峰(1993—),男,河南信阳人,华东师范大学经济与管理学部博士研究生,研究方向为国际金融;李 巍(1964—),男,上海人,华东师范大学经济与管理学部教授、博士生导师,研究方向为国际金融;张卫峰(1986—),男,甘肃平凉人,西北师范大学经济学院讲师,研究方向为货币政策。

猜你喜欢

科学与财富(2016年21期)2017-03-02

商场现代化(2016年29期)2016-12-23

商场现代化(2016年29期)2016-12-23

商场现代化(2016年20期)2016-08-10

商场现代化(2016年18期)2016-07-19

商场现代化(2016年16期)2016-07-02

现代经济信息(2016年13期)2016-06-17

青岛科技大学学报(社会科学版)(2015年3期)2015-10-13

科技与管理(2014年5期)2015-01-06