互联网金融背景下大学生信用消费的调查与研究

2021-09-22 20:45罗德希李丽雯林睿彤

经济研究导刊 2021年25期

罗德希 李丽雯 林睿彤

摘 要:在互联网金融信用消费日益增长的同时,大学生这个特殊的消费群体成为各大互联网信贷平台争夺的重要目标人群。但是,大学生对此认知不够全面、自制力差、缺乏理性。针对大学生的互联网信用消费使用现状展开问卷调查和统计分析,并深入剖析其中的原因,分别从个人、家庭、学校、社会四个层面提出相应的对策建议。

关键词:互联网金融;大学生;信用消费

中图分类号:G645 文献标志码:A 文章编号:1673-291X(2021)25-0052-03

一、研究背景

在当代大学生普遍认知中,互联网金融,消费信用等等的关键词,从接触起到化为现实中的意义,更多可以看到的是阿里巴巴旗下蚂蚁花呗的信用额度,京东的京东白条的额度,又或是分期乐的信用分期付款。互联网金融信用消费因其便捷性,迅速地蔓延开来。在一定程度上,互联网金融信用消费在一步步蚕食银行金融信用卡的地位。

随着互联网的普及,大学生消费信用习惯开始随着互联网金融模式的变化而转变。大学生普遍年龄较轻,他们容易接受新生事物,并且勇于尝试,更容易被互联网金融消费的便捷性和普及性所吸引,从而去使用互联网金融进行消费。同时,大学生有着特殊的消费心理和需求。一方面,他们追求新颖,消费冲动而又不具有理性;另一方面,又有着强烈的消费需求,但大部分大学生又没有相应的经济独立能力,这是个矛盾的群体。

为此,本文设计了大学生信用消费调查问卷,并选取惠州市各大高校进行调查,采用问卷调查和统计分析相结合的方式在网络问卷平台向各高校发放问卷。共收回有效问卷343份,其中,女生45.19%,男生54.81%。城市户口占25.07%,农村户口占74.93%。

二、结果分析

(一)个人基础情况

大学生生活费主要来源的相关调查数据显示,大部分学生的主要生活来源仍然是父母提供。在自身的消费结构(饮食、学习、个人形象等)支出合理性上調查显示,认为自己合理,并且可以按照计划执行的大学生占比为48.1%;认为自己不合理,控制不了自己的剁手行为的大学生占比为5.54%;认为自己勉强合理,但是偶尔感觉某项消费支出过多的大学生占比为40.82%;认为自己的消费支出非常合理,每月还略有盈余的大学生占比仅为5.54%。从以上数据可以看出,超过半数的大学生对自己的消费支出结构不太满意,也可以说大学生消费欲望旺盛,同时又不太能够控制自己的消费需求。

(二)互联网金融信贷的普及程度

1.从大学生对分期消费(包括网络借贷)了解程度来看,认为自己很了解的大学生占比14.58%;经常听说,了解一些的大学生占比36.44%;认为自己偶尔听说,不是很了解的大学生占比有39.65%;没有听说过的大学生占比有9.33%。因此,可以从数据上得出浅层的结论,大部分大学生对网络信贷的了解程度是不够深入,停留在一知半解的层面上,没有听过的大学生占比较少,因此网络信贷的普及性还是比较广的。

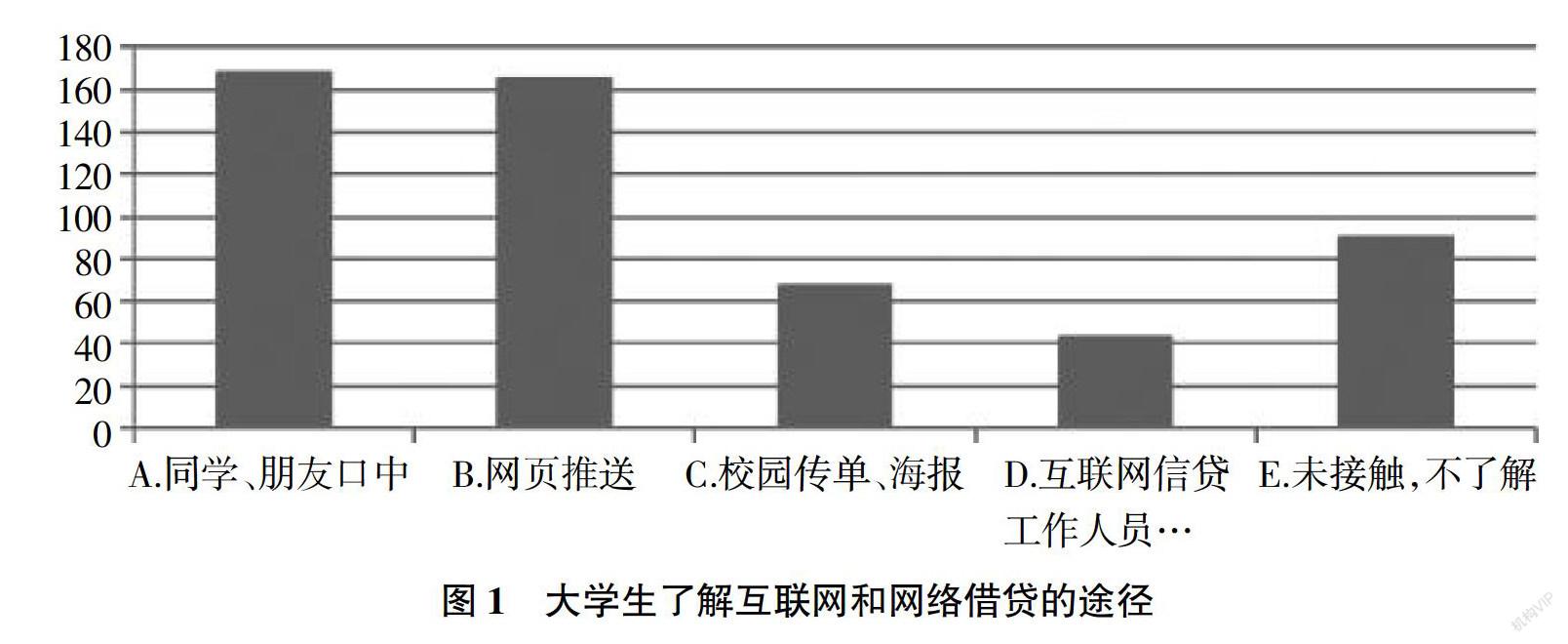

2.从了解到互联网分期和网络借贷的途径来看,过半数的学生主要是从网页推送以及同学、朋友口中了解到互联网信贷,说明在互联网金融的背景下,网络信贷的传播从互联网到生活,无孔不入,潜移默化地影响大学生的消费选择见下页图1。

3.从知道或使用过的信用消费渠道看,大部分学生知道或使用过蚂蚁花呗、借呗、京东白条、信用卡等。可以看出,互联网金融在大学生层面的普及程度远远高于实体金融的程度。现实中在校大学生要向银行或实体的信贷机构申请借贷或申请信用卡,将面临一系列的审核,远远不如互联网金融信贷的审核来得便利和快捷,久而久之,互联网金融信贷在大学生中的占比逐步提高。

(三)对互联网信贷的认知情况

1.从选择分期消费和网络信贷的原因调查结果来看,有25.66%的人认为该形式手续简单,节省时间;有39.65%的人认为可以在缺现金的时候提前消费;有17.55%的人认为可以让他们体验新型消费模式的体验感;有9.9%的人认为自己对某些电子产品非常渴望拥有的时候会使用该形式;有12.8%的人认为该形式可以培养自己的理财理念,然而也有36.4%的人认为自己无论什么情况下都不会用。从上列数据分析得出,互联网金融带来的便捷性,确实吸引了大量大学生的加入,在选择借贷后消费的领域主要是用于紧急事件的处理和日常基本生活。当然,也有部分学生对此态度坚决,拒绝使用。此外,68.22%的人认为互联网信贷有利有弊,部分自制力不够的大学生可能误入歧途。

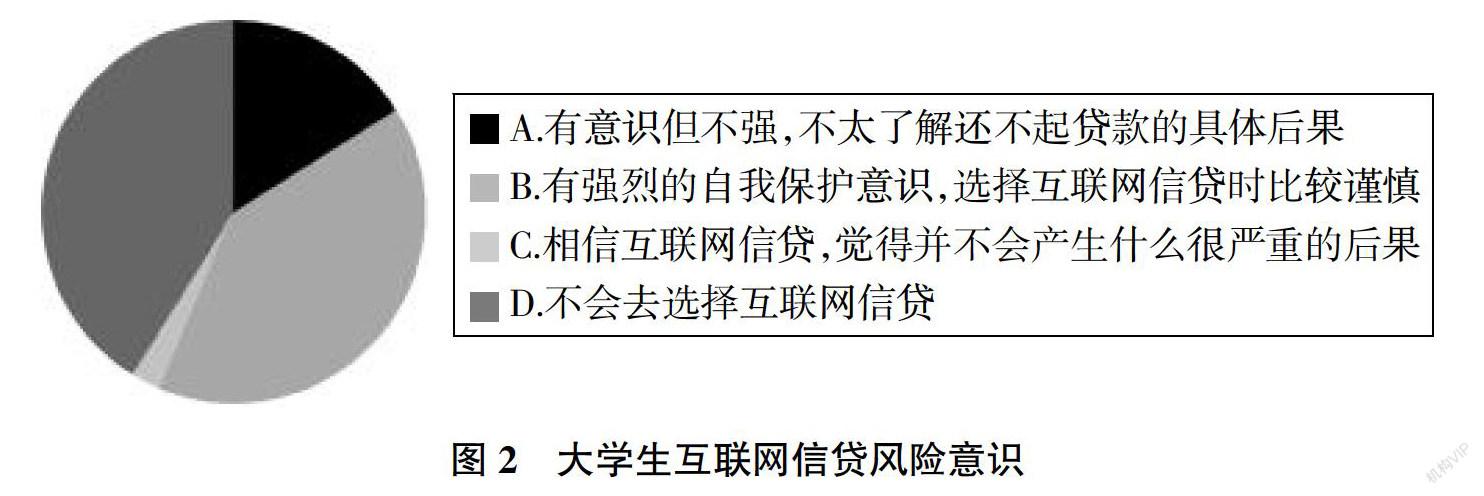

2.从调查互联网信贷风险意识的数据来看,有16.03%的人有意识但不强,不太了解还不起贷款的具体后果;40.23%的人有强烈的自我保护意识,选择互联网信贷时比较谨慎;2.62%的人认为相信互联网信贷,觉得并不会产生什么很严重的后果;41.11%的人认为不会去选择互联网信贷。由此可以看出,大部分学生对互联网信贷还是持谨慎的态度的,选择互联网信贷的时候,依旧是考虑了多方面因素的见图2。

3.从有可能因为突发的不可控原因导致发生违约行为(逾期、坏账)调查来看,有14.58%的人认为自己应该会发生违约行为,毕竟没有备用储蓄;有23.03%的人认为自己只是可能会发生违约行为,但会通过向别人借钱等方式尽可能避免;有52.77%的人认为自己基本不会发生违法行为,“我对自己的财务有良好的规划”;仅有9.62%的人认为自己完全不可能发生违约行为,“我有远超借款额的储蓄准备”。因此,可以看得出来,接近半数的大学生对自己超前消费还是有一定的规划的,与前面对自己消费的合理性相呼应,也能在一定程度上控制自己的消费行为,但是也存在超前消费使得自己无法偿还的情况。

三、原因剖析

第一,从个人基础消费调查中,我们可以通过分析得出,大学生从父母或从兼职获得生活费,未必一定能够满足自己的消费需求,往往需大于求。因此,大学生也更加容易为了满足一时的消费欲望,从而选择蚂蚁花呗、京东白条、分期乐等互联网金融的信贷产品来进行消费。基于大学生的消费基础分析可以看出,在互联网金融背景下的信贷产品也更加容易在大学生之间打开市场。

猜你喜欢

中国学校体育(2019年4期)2019-07-22

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

廉政瞭望(2016年8期)2016-09-12