商业保理公司税负分析——以M商业保理公司为例

2021-09-22 01:58姜涛

今日财富 2021年26期

姜涛

近年来,商业保理公司作为新型贸易融资工具,在供应链金融领域中扮演了越来越重要的角色。盘活企业“应收账款”,成为越来越多企业的融资选择,几年来商业保理公司全国范围内剧增。商业保理公司在经济新常态下,为中、小、微企业融资力度逐渐增强,成为产业集团供应链企业融资中重要的金融工具及融资渠道。在全国减税降费的基调下,保理公司面临的税收政策影响,出现了商业保理公司税负较重的问题,基于此本文以A商业保理公司为例,解析M商业保理公司适用的税收制度,计算M商业保理公司实际税负。呼吁保理协会能够在税收政策方面让保理公司同其他金融机构同样享受税收优惠政策,促进商业保理公司健康发展,更为有效地支持实体经济。

一、M商业保理公司业务概述

M商业保理公司是由X资产管理公司与Q生产企业集团的金融企业2014年注册成立的,注册地点在天津。主要从事Q生产企业集团产业链上下游供应商、经销商应收账款融资业务。公司成立5年来,业务规模及盈利能力每年大幅度提高,截止到2020年末,已拓展客户150余户,客户覆盖Q生产企业集团相关的生产制造行业、建筑行业等、新能源行业、广告业等十余个细分行业,公司保理融资余额37亿元。企业利润总额到达1.4亿元。按照保理融资规模及盈利能力,人员数量,M商业保理公司在行业中属于处于中上游水平。M商业保理公司以应收账款融资为其企业集团上、下游供应商、经销商解决了不少融资的难题,在支持Q生产企业集团产业链融资中发挥了重要作用。

二、M商业保理公司当前所处的税收环境及客户环境

(一)M保理公司当前所处的财税政策环境分析

1.M保理公司享受区域性财政补贴情况

M 商业保理公司由于注册地在天津市开发区,可以享受与天津市开发区政府签署的框架性协议。协议约定:公司自其设立起八年内,每年给予其年营业额、年增值额、年所得额形成的经济贡献天津开发区(南港工业区)地方贡献额部分80%的支持。

针对M商业保理公司获得的企业发展基金,不缴纳增值税,但是需要缴纳企业所得税。

另外,企业取得的不征税收入,应按照上述(财税[2011]70号,以下简称《通知》)的规定进行处理。凡未按照《通知》规定进行管理的,应作为企业应税收入计入应纳税所得额,依法缴纳企业所得税。

由于M商业保理公司收到的财政性资金与保理公司经营相关,记入“其他收益”,不属于记入“收入总额”的项目,也不能获得县级以上人民政府部门及其他部门取得的应计入收入总额的财政性资金划拨文件,M商业保理公司获取的企业发展基金企业所得税部分,还要按照收到的政府补贴的25%进行缴纳。

2.M保理公司增值税其进项税抵扣情况

对比其他行业,目前M商业保理公司在进项税抵扣环节的项目有限,成本费用可以进行进项税抵扣的金额有限。如下进行详尽阐述:

一是占比商业保理公司经营业务中最主要的成本项目——融资利息不能抵扣进项税;

二是商业保理公司购买固定资产频率较低,抵扣金额有限:按照商业保理公司经营情况来看,大多数商业保理公司为轻资产运营,其经营场所基本为租赁办公使用,固定资产中有购买企业自用商务车辆;占比固定资产数量较多的为电子计算机等产品,这些固定资产其单价较低,可以抵扣进项税也有限。

三是商业保理公司购买电子软件等无形资产抵扣事项有限:由于商业保理公司办公系统使用寿命在十年左右,购买无形资产发生频率较低。

3.对比金融企业,保理公司不能享受的税收优惠政策

一是商业保理公司尽管主营业务为中、小企业融资,但是由于商业保理公司无金融牌照,其计提的风险准备金不能在企业所得税前扣除。而具有同样为中、小、微企业融资性质无金融牌照的小額贷款公司依据财税[2017]48号文件《财政部 税务总局关于小额贷款公司有关税收政策的通知》自2017年1月1日至2019年12月31日,对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司按年末贷款余额的1%计提的贷款损失准备金准予在企业所得税税前扣除。具体政策口径按照《财政部 国家税务总局关于金融企业所得税税前扣除有关政策的通知》执行。

二是不适用财税[2018] 91号文件《财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的通知》,不享受发放给向小型企业、微型企业利率不高于人民基准利率150%的单笔小额贷款取得的利息收入,免征增值税政策。

(二)M商业保理公司的客户环境

M商业保理公司发展客户70余户,其中客户行业分布于其股东的企业集团涉及的生产制造型企业、建筑企业、广告企业、物流企业、房地产企业、汽车销售企业。其中生产制造型企业、物流企业客户数量多,各企业保理融资余额在几百万至五千万之间。建筑行业、房地产企业、汽车销售企业各一家,保理融资余额分别在叁亿元至五亿元之间。

三、M商业保理公司税负分析

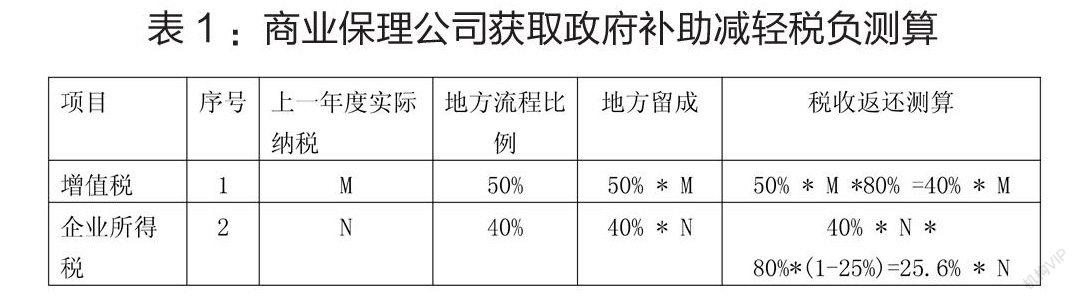

(一)M商业保理公司取得政府补助情况

由于一些地方政府招商引资政策层面的约定,其招商引资企业可以享受“企业发展基金”,按照M商业保理公司享受的招商引资政策约定,其地方享有的80%可以返还。

M商业保理公司可以获取增值税返还情况测算:

备注:

1.增值税地方留成50%,商业保理公司可以申请“企业发展基金”,“企业发展基金”申请金额为上一年度缴纳增值税地方留成的80% ;

2.企业所得税地方留成40% ,商业保理公司可以申请“企业发展基金”,“企业发展基金”申请金额为商议年度缴纳企业所得税地方留成的80% ;

3.商业保理公司获取的“企业发展基金”免征增值税,但是需要缴纳企业所得税。

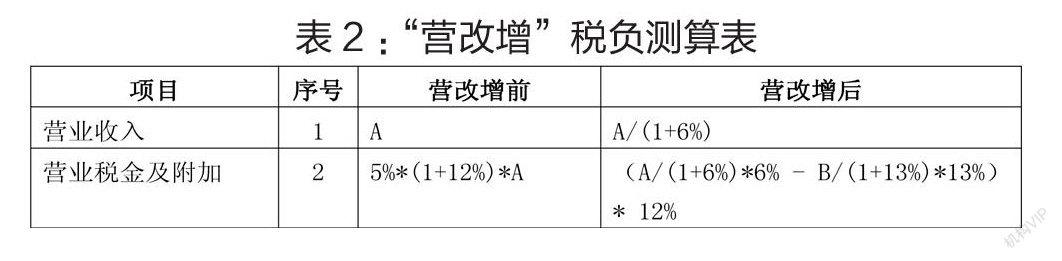

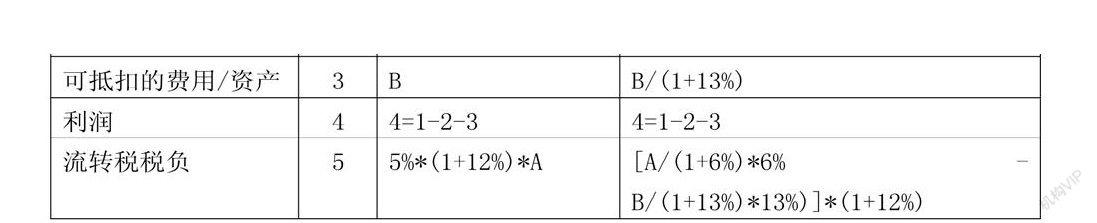

(二)M商业保理公司“营改增”前后流转税税负测算

猜你喜欢

科学导报(2019年38期)2019-09-03

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

中国经济周刊(2017年4期)2017-03-21

数学学习与研究(2016年9期)2016-05-14

首席财务官(2016年1期)2016-02-25

投资者报(2011年25期)2011-07-07

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03