D&O保险对业绩预告质量的影响:促进还是抑制

2021-09-22 12:49厉国威郑东林

财会月刊·上半月 2021年9期

厉国威 郑东林

【摘要】以我国2007 ~ 2019年A股上市公司为研究对象, 基于业绩预告这一重要的前瞻性信息探究D&O保险在中国市场上的经济后果, 研究发现: 认购D&O保险的上市公司具有更高的业绩预告质量, 具体而言, 认购D&O保险能降低业绩预告偏离度, 并抑制其乐观偏差; 对于内部控制质量较差的投保企业, D&O保险对业绩预告质量的促进作用更显著; 对于预测难度较大的业绩预告, D&O保险对业绩预告质量的促进作用更显著。上述证据从业绩预告质量角度证明D&O保险在中国市场上发挥了积极的治理作用, 拓展了关于D&O保险经济后果的研究, 对于完善我国现代企业制度、推动上市公司治理机制建设具有重要的意义。

【关键词】D&O保险;业绩预告质量;公司治理;经济后果

【中图分类号】F831 【文献标识码】A 【文章编号】1004-0994(2021)17-0039-7

一、引言

20世纪30年代初, 美国股票市场的崩溃引发了完善市场监管体系的强烈需求, 推动了美国证券交易委员会的建立及《1933年证券法》的出台。 此事件大幅提高了美国上市公司董事高管群体的执业风险, 在此背景下, 董事高管责任保险(简称“D&O保险”)应运而生。 D&O保险作为一种职业责任保险, 其偿付范围一般包括投保公司的董事或高级管理人员在正常履职过程中, 因被指控工作疏忽或行为不当而被追究其个人赔偿责任的情况。 截至目前, 在美国和加拿大等发达资本主义国家, 上市公司D&O保险的购买率均在90%以上。 我国自2002年引入D&O保险以来, 该保险的购买率一直在10%以下。 近年来, 随着新《公司法》和新《证券法》的颁布, 董事高管群体责任增大、中小股东维权意识增强, D&O保险在我国逐渐受到了重视。

作为管控管理层职业风险的工具, D&O保险被广泛应用于欧美等发达资本主义国家, 但其公司治理职能并未得到学术界的一致认可。 一种观点认为, D&O保险具有激励效应和外部监督效应, 认购D&O保险有助于激励管理者勤勉进取, 而保险公司作为专业化风险管理者, 对公司治理起到监督作用, 具有积极的治理效应; 另一种观点认为, D&O保险可以保护董事高管群体的利益, 从而弱化了法律的警示、惩戒和处罚作用, 容易诱发管理层的机会主义行为, 进而增加管理层的道德风险, 恶化代理问题, 具有消极的治理效应。

现有研究对D&O保险治理效应的探讨主要从公司绩效、投资效率、财务效应以及代理冲突四个方面展开。 国外学者的研究更多认为D&O保险在发达资本市场发挥着消极的治理效应; 而中国作为新兴市场, 诉讼风险相对较低, 现有研究更多认为D&O保险在公司治理中发挥积极的治理效应。 例如, 在财务效应方面, 袁蓉麗等[1] 发现认购D&O保险的公司财务重述的概率更低; 凌士显[2] 的研究表明, 认购D&O保险能够提高上市公司的会计稳健性。 然而, 也有学者发现D&O保险在财务效应方面具有消极治理效应, 如贾宁、梁楚楚[3] 研究发现, 认购D&O保险会增加企业进行盈余管理的概率。 虽然国内学者已对D&O保险的财务效应方面进行了探讨, 但并未得出一致结论, 且尚未有文献从管理层业绩预告质量角度探究D&O保险的治理效应。 因此, 本文尝试从业绩预告质量视角探究D&O保险的治理效应, 以2007 ~ 2019年中国A股上市公司为研究样本, 运用混合截面最小二乘法、Heckman两阶段分析法等实证检验D&O保险与管理层业绩预告质量的关系。

二、文献回顾和研究假设

(一)文献回顾

当前, 以转移风险为主要功能的保险正逐渐成为公司治理的重要组成部分。 作为保险中的一员, D&O保险不仅具备传统保险的一般价值, 也有其特殊的经济后果。 依据国内外学者对D&O保险经济后果的研究, 可将其归纳为外部监督假说、激励效应假说和机会主义假说三个方面。

外部监督假说认为, 购买D&O保险将为公司引入保险公司这一外部监督机构, 强化了公司治理机制的建设。 具体而言, 保险公司承担着为投保公司的管理层因损害股东利益行为而遭受股东诉讼买单的责任, 这直接关系到保险公司的利润, 因此保险公司更有动力去监督管理层行为以降低索赔风险[4] 。 例如, 购买D&O保险会降低破产的可能性[5] , 且能缓解企业的财务困境[6] 。

激励效应假说认为, D&O保险作为保护管理层的风险管理工具, 能够吸引并留住能力卓越的管理人员[7] , 激励他们以公司利益最大化为目标进行决策[8] , 进而提升公司价值[9] 。 另外, D&O保险通过降低管理层的执业风险, 鼓励管理层积极开拓, 管理层的风险容忍度和风险承担水平进一步提高, 这有助于促进企业自主创新[10] 。

机会主义假说认为, D&O保险是一种面向董事高管的风险转移工具, 其弱化了法律的威慑力, 对管理者形成了“过度保护”, 可能会影响董事高管的忠诚度、勤勉性和审慎性, 降低管理层实施自利行为的成本, 进而诱发管理层潜在的道德风险和机会主义行为[11] , 恶化代理冲突[12] 。 例如, 有学者研究发现, 认购D&O保险的公司具有更高的盈余管理程度[3] 和更低的盈余谨慎性[13] ; 也有研究发现, 认购D&O保险的公司存在明显的过度投资现象, 高管为了获得私有收益而推动公司进行并购[14] 。

(二)研究假设

作为重要的前瞻性信息, 业绩预告是指在经审计的财务报表公布之前, 管理层在评估企业经营现状并预测发展前景后发布的关于上市公司运营状况的信息。 我国管理层业绩预告偏差普遍存在, 高估现象较明显, 业绩变脸也屡屡发生, 业绩预告质量堪忧。 业绩预告质量偏低的原因可分为外部因素和内部因素: 在外部因素方面, 环境的不确定性决定了业绩预告偏差普遍存在; 在内部因素方面, 委托代理问题和信息不对称可导致业绩预告偏差。

决定业绩预告质量的因素除了管理层的预测能力、利益诉求和经营动机, 也包括外部监督者的监管水平。 董事高管责任保险作为一种外部治理机制和风险转移工具, 其公司治理职能并未得到学术界的一致认可。 其中, 外部监督假说和激励效应假说证实了D&O保险的积极治理效应, 而机会主义假说则认为其存在消极治理效应。 因此, 本文将认购D&O保险对业绩预告质量的影响分为积极治理效应和消极治理效应两方面讨论。

1. 积极治理效应。 保险合同的签订将保险公司的利益与企业利益相捆绑。 作为一个成熟的风险管理者, 保险公司的监督将作为一种外部治理机制对公司治理发挥积极的监督作用, 促进公司治理体系的完善。 为了降低被索赔的风险, 保险公司将在各个阶段对投保公司发挥积极的监督作用。 首先, 在签订保险合同之前, 保险公司将谨慎评估投保公司的风险, 对投保公司的董事高管进行尽职调查, 全面分析其购买动机、管理能力、风险偏好等信息, 最终根据投保公司的治理水平向其收取相应的保费[15] 。 由于管理层业绩预告的大幅变脸会招致投资者诉讼, 增加保险公司的理赔风险, 因此, 保险公司可能通过对频繁发布业绩预告修正的上市公司设置更严格的保险条款、收取更高额的保费等方式对其业绩变脸倾向进行约束。 其次, 在保险出售后的承保期内, 保险公司会通过保险合同条款的形式对投保公司的董事高管进行监督和约束, 或者在企业发布业绩预告前对董事高管进行监督警示, 督促其发布更准确、更稳健的业绩预告信息。 最后, 在诉讼案件发生时, 保险公司会深入调查案件, 对董事高管人员在履职中因过失行为引致的赔偿责任进行赔付, 但不包括管理层故意欺诈、不当获利等情况。

根据上述分析, 保险公司主要通过对高风险公司收取更高额的保费、制定更严格的保险条款、对其高管进行监督警示等方式发挥D&O保险这种外部治理机制的作用。 一方面, 管理层为获得保险公司积极的评价和较低的保费, 很可能约束自身行为, 发布较准确的业绩预告。 另一方面, D&O保险作为直接保护管理者利益的风控工具, 可以吸引并留住能力卓越的管理人员[7] 。 由于业绩预告准确度受管理者个人能力的影响, 管理层对外部环境变化的预测能力越强, 对内部经营情况的掌握程度越深, 管理层发布的业绩预告信息越准确, 因此, 认购D&O保险的公司可以通过吸引优秀的管理人才提高业绩预告质量。 基于此, 本文提出如下假设:

H1a: 认购D&O保险会降低管理层业绩预告偏离度。

H1b: 认购D&O保险会降低管理层业绩预告乐观偏差。

2. 消极治理效应。 董事高管责任保险作为重要的风险管理工具, 其基本作用在于转移风险, 将董事、高管及投保公司面临的诉讼责任风险转移给保险公司, 使得管理层的诉讼索赔风险与个人财富受损的风险相分离, 对管理者起到保护和兜底作用, 降低他们因过失行为造成的损失。 在这种情况下, 上市公司认购D&O保险后, 保险公司成为最终赔款人, 这将明显降低董事高管群体在执业过程中的诉讼风险, 弱化法律的警示和惩戒作用, 并进一步影响董事高管在履职过程中的忠诚度、勤勉性和审慎性, 恶化代理冲突, 诱发其机会主义行为。 例如, 冯来强等[16] 研究发现, D&O保险的引入并未发挥其对上市公司的监督效应, 反而使得股东诉讼对管理层的惩戒效应下降, 使得公司的融资成本提高; 袁蓉丽等[17] 也持有同样的观点, 他们认为D&O保险转移了董事高管群体的个人责任, 对董事高管群体给予了过度保护, 进而诱发了管理层的道德风险问题。

管理层业绩预告作为重要的会计信息之一, 对外部投资者的投资决策有重要影响。 若管理层发布低质量的业绩预告损害了投资者的利益, 利益相关者可以对该公司提起诉讼索赔。 除环境不确定性程度外, 外部压力也是影响业绩预告质量重要的外部因素之一。 诉讼风险作为重要的外部压力之一, 其对业绩预告行为的影响引发了学者们的广泛关注。 Anon[18] 研究发现, 为了规避激进的业绩预告引致的诉讼风险, 管理层会选择发布准确度较高的业绩预告。 Brown等[19] 也持有相似的观点: 当公司面临的诉讼风险较高时, 管理层会谨慎发布业绩预告。 这与国内学者高敬忠等[20] 的观点一致。 由于认购D&O保险公司的董事高管群体将面临更低的诉讼风险, 降低了法律的监督警示作用, 可能会诱发管理层的冒险主义倾向, 激发管理层的道德风险和机会主义行为。 管理者为了追求更多的个人收益, 更有可能利用自己的信息优势隐瞒公司的不良信息, 发表更乐观的业绩预告。 基于此, 本文提出如下假设:

H2a: 认购D&O保险会增加管理层业绩预告偏离度。

H2b: 认购D&O保险会增加管理层业绩预告乐观偏差。

三、研究设计

(一)数据来源

本文选取2007 ~ 2019年A股上市公司作為研究对象, 并对初始样本进行了如下处理: ①剔除金融、保险行业的样本; ②剔除 ST、PT 类的样本; ③剔除数据存在缺失的样本; ④对所有连续变量进行1%和99%分位的缩尾处理。 经过上述筛选, 最终共获得21062个有效的观测样本。 其中, D&O保险的数据根据上市公司年报、股东大会决议和董事会决议等文件进行手工整理取得; 业绩预告的数据来源于锐思数据库(RESSET); 内部控制指数(ICQ)来自迪博(DIB)内部控制与风险管理数据库; 其他控制变量的数据来源于国泰安数据库(CSMAR)。 本文使用Excel 2010软件对相关数据进行初步的筛选和处理, 并使用Stata 13.0统计软件进行数据分析和处理。

(二)变量定义

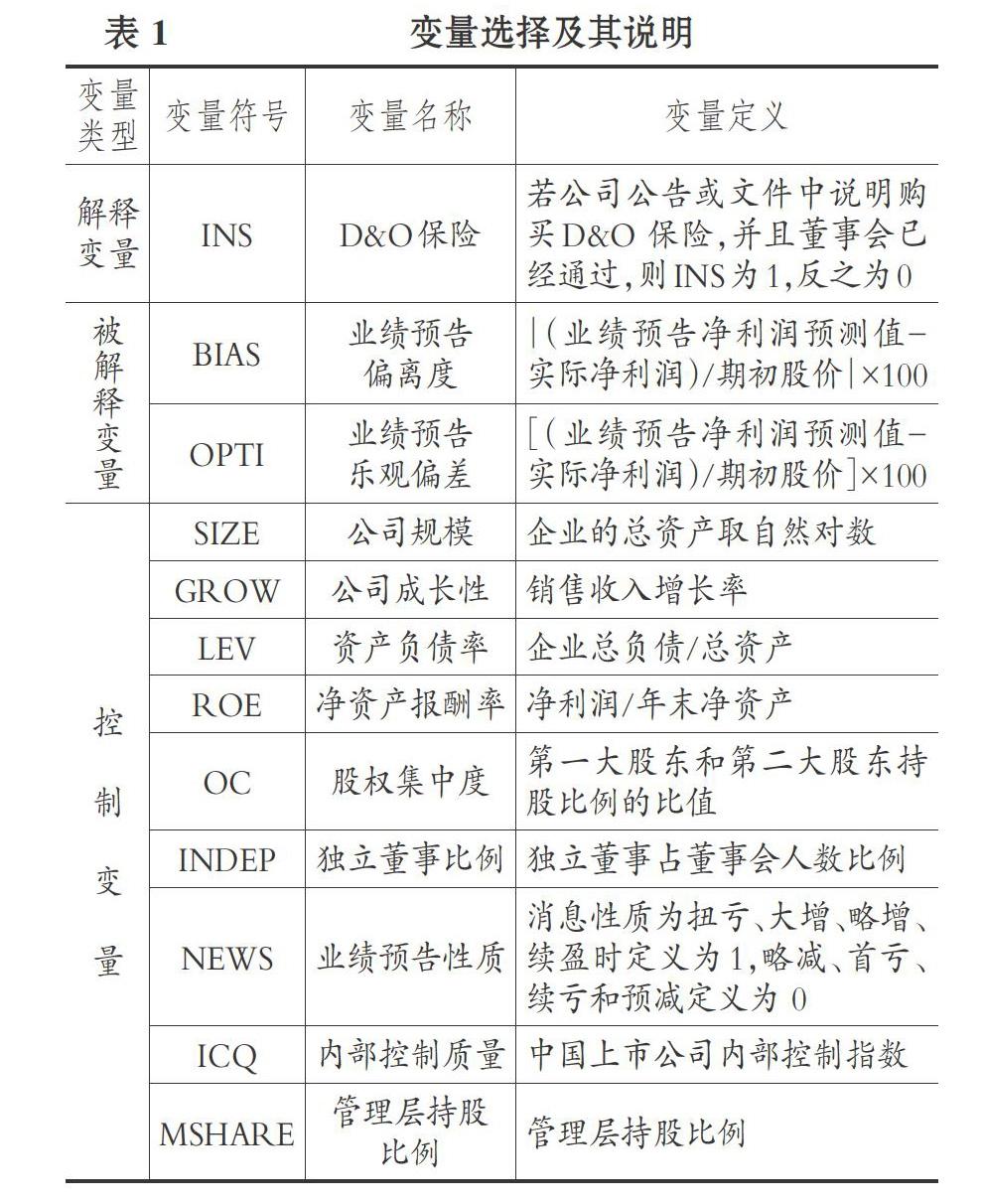

1. 解释变量。 本文选取D&O保险(INS)作为解释变量。 由于我国证监会并未要求上市公司强制披露其购买D&O保险的情况, 因此无法获得关于认购D&O保险的承保额度、投保年限等具体信息。 本文参考袁蓉丽等[1] 的做法, 如果上市公司当年年度报告、董事会决议或股东大会决议披露通过了购买D&O保险的议案, 则INS取1, 否则取0。

2. 被解释变量。 本文选取了两个被解释变量: ①业绩预告偏离度(BIAS)。 本文参照廖义刚和邓贤琨[21] 的研究, 使用预期净利润与真实净利润的差异来衡量业绩预告偏离度。 ②业绩预告乐观偏差(OPTI)。 本文参照已有研究的方法, 使用预期净利润高于真实净利润的程度来反映管理层发布业绩预告的乐观偏差。

业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的具体计算公式如下: OPTIi,t=[(Fprofiti,t-Acprofiti,t)/Mvaluei,t-1]×100; BIASi,t=|(Fprofiti,t-Acprofiti,t)/Mvaluei,t-1|×100。 其中, Fprofit表示公司i在t年的业绩预告中的预测净利润, Acprofiti,t表示公司i在t年的实际净利润, Mvaluei,t-1为公司i在t年期初的市场价值。 OPTI和BIAS的值越大, 表明业绩预告的偏离度和业绩预告乐观偏差越大。

3. 控制变量。 借鉴廖义刚和邓贤琨[21] 的研究, 控制企业规模(SIZE)、业绩预告性质(NEWS)、资产负债率(LEV)、成长性(GROW)、股权集中度(OC)、内部控制质量(ICQ)、净资产回报率(ROE)、管理者持股比例(MSHARE)、独立董事比例(INDEP)等变量。 此外, 还控制了行业(Industry)和年度(Year)虚拟变量。

主要变量及其定义如表1所示。

(三)研究模型

本文从业绩预告偏离度和业绩预告乐观偏差这两个角度设计模型来检验D&O保险对管理层业绩预告质量的影响, 具体如下:

BIASi,t=β0+β1INSi,t+β2Controlsi,t+

Yeari,t/Industryi,t+εi,t (1)

OPTIi,t=β0+β1INSi,t+β2Controlsi,t+

Yeari,t/Industryi,t+εi,t (2)

其中, 被解释变量为业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI); 解释变量INS表示是否购买D&O保险; Controls为前文提到的控制变量。 此外, 在模型中还加入了行业虚拟变量(Industry)和年度虚拟变量(Year), 以分别控制行业环境和经济周期对回归结果的影响。

四、实证分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。 由表2可知, 是否认购D&O保险(INS)的均值为0.043, 表明从2007年到2019年, 我国每年平均约有4.3%的上市公司选择购买D&O保险。 在衡量业绩预告质量的指标中, 业绩预告偏离度(BIAS)均值为0.120, 标准差为0.253, 说明业绩预告偏离度在公司间差异较明显; 业绩预告乐观偏差(OPTI)均值为0.003, 说明我国上市公司的业绩预告存在乐观偏差。 另外, 业绩预告乐观偏差的标准差为0.280, 最小值为-2.447, 最大值为2.495, 说明业绩预告乐观偏差的公司间差异较明显。 其他变量的均值与学术界研究测算结果基本一致, 此处不再赘述。

(二)相关性分析

为了更直观地描述D&O保险业绩与预告偏离度、业绩预告乐观偏差之间的关系, 表3报告了上述核心变量的Pearson相关系数。 通过Pearson检验发现: D&O保险(INS)与业绩预告偏离度(BIAS)、业绩预告乐观偏差(OPTI)分别在 1%和 5%的水平上呈显著负相关关系, 这意味着认购D&O保险的公司有更低的业绩预告偏离度和业绩预告乐观偏差, 初步验证了H1a、H1b。

(三)多元回归分析

本文使用了混合多元线性回归法对上述假设进行检验, 为了提高关于D&O保险对业绩预告质量影响的实证结果的可靠性, 模型中加入了必要的控制变量, 同时控制了年度效应和行业效应, 回归结果如表4所示。

由表4第(1)列可知, 董事高管责任保险(INS)与业绩预告偏离度(BIAS)在1%的水平上呈显著负相关关系, 说明认购D&O保险会降低业绩预告偏离度, 支持H1a; 由表4第(2)列可知, D&O保险(INS)与业绩预告乐观偏差(OPTI)在5%的水平上呈显著负相关关系, 说明认购D&O保险会降低业绩预告乐观偏差, 支持H1b。 综上所述, 该实证结果支持了董事高管责任保险的积极治理效应假说, 即认购D&O保险能降低企业的业绩预告偏离度和乐观偏差, 提高管理层业绩预告质量。

考虑到D&O保险的治理效应在西方资本市场中的表現大多为负面, 本文推测D&O保险未在我国市场发挥负面治理效应的原因可能为: 较西方发达资本主义国家, 我国资本市场尚未成熟, 中小股东维权意识较弱, 信息披露违规成本较低, A股上市公司由业绩预告违规披露引致的诉讼风险相对较低, 在此背景下, 认购D&O保险对法律警示、惩戒作用的削弱效果较不明显, 进而认购D&O保险对董事高管群体的机会主义行为的促进作用较为有限。 根据以上分析可知, 在我国新兴市场, 认购D&O保险的负面治理效应在业绩预告质量方面的体现较不显著, 体现更多的是D&O保险的积极治理效应, 因此, 认购D&O保险的公司有更高的业绩预告质量。

(四)进一步研究

1. 内部控制的调节效应。 在本部分主要分析公司的内部控制环境对D&O保险与业绩预告质量关系的调节效应, 以便更好地理解D&O保险对业绩预告质量的促进作用。 根据上文分析, 上市公司购买D&O保险前, 保险公司会对其进行谨慎的风险评估。 当上市公司内部控制环境较差时, 保险公司面临的潜在诉讼风险就会增加, 保险公司对被保险公司的风险评估就会更加严格; 签订保险合同后, 保险公司为了降低潜在的理赔风险, 更有动力去监督上市公司, 更可能用严格的合同条款或者通过监督警示管理者的方式去促使被保险公司提高业绩预告质量。 因此本文预期, 当上市公司内部控制环境较差时, 董事高管责任保险对业绩预告质量的促进作用更显著。

为了检验内部控制的调节作用, 本文将21062组样本以内部控制质量(ICQ)中位数为界, 划分为高内部控制质量组和低内部控制质量组, 分别进行回归分析, 分组回归结果如表5所示。

由表5列(1)和列(2)可知, 在低内部控制质量组, D&O保险(INS)对业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的影响均在1%的水平上显著为负。 由表5列(3)和列(4)可知, 在高内部控制质量组, D&O保险(INS)对业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的影響为负, 但不显著。 该实证结果与上述预期相符, 即与高内部控制质量的公司相比, D&O保险对业绩预告质量的促进作用在内部控制质量较差的公司中更为显著。

2. 业绩预告预测难度的异质性检验。 在业绩预告的预测难度较大时, 保险公司为了降低诉讼风险, 更有动力去督促管理层提高业绩预告质量, 此时D&O保险能更显著地发挥治理职能。 另外, 认购D&O保险的企业能吸引更多具有优秀才能的职业经理人。 考虑到业绩预告本身的性质, 管理层对外部环境变化的预测能力和内部经营情况的掌握程度都会影响业绩预告的准确度。 相较于业绩预告预测难度较小的情况, 在预测难度较大的情况下, 管理层的优秀才能会有更显著的体现, 此时, D&O保险的激励效应能得到更大限度的发挥。 因此, 本文推测在业绩预告预测难度较大时, D&O保险对业绩预告质量的促进作用可能更显著。

本文参考陈翔宇等[22] 的研究, 使用是否为年度业绩预告(DIC1)和业绩预告发布的及时性(DIC2)来衡量业绩预告的预测难度, 分别选取年度业绩预告以及业绩预告发布时点早于财务报告披露时点的天数多于同行业公司平均值的样本作为业绩预告预测难度较高组, 并对不同预测难度下的样本分别进行回归分析, 结果如表6和表7所示。

表6和表7列示了不同业绩预告预测难度下, 董事高管责任保险对业绩预告质量影响的回归结果。 由表6的第(1) ~ (2)列可知, 对于年度业绩预告的样本, D&O保险(INS)对业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的影响系数均在1%的水平上显著为负; 由表7的第(1) ~ (2)列可知, 对于非年度业绩预告的样本, D&O保险(INS)对业绩预告偏离度(BIAS)的影响虽然为负, 但系数远大于年度业绩预告样本下的回归结果, 其对业绩预告乐观偏差的影响则不显著。 由表6的第(3) ~ (4)列可知, 在业绩预告发布时点距离财报披露时间较远时, D&O保险(INS)对业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的影响系数均显著为负; 由表7的第(3) ~ (4)列可知, 在业绩预告发布时点距离财报披露时间较近时, D&O保险(INS)对业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)的影响不显著。 综上所述, 对于年度业绩预告的样本和业绩预告发布时点距离财报披露时间较远的样本, D&O保险对业绩预告偏离度和乐观偏差的抑制作用更显著, 即当业绩预告预测难度较大时, D&O保险对业绩预告质量的促进作用更显著, 该结论与上述预期相符。

(五)稳健性检验

为检验上述结论的稳健性, 本文进行了如下检验: ①Heckman两步法。 企业购买D&O保险可能存在自选择问题: 上市公司可能为了降低业绩预告变脸引起的诉讼风险而去购买D&O保险, 此类公司本身更重视风险管理, 业绩预告质量可能较高。 为解决自选择问题, 本文使用Heckman两阶段模型进行回归。 考虑到同行业企业有相似的行业特征和外部风险, 且并无证据表明同行业其他企业购买D&O保险会对本企业的业绩预告质量产生影响, 因此本文选用同行业其他上市公司购买D&O保险的比例作为工具变量, 并进行回归分析。 ②指标敏感性检验。 考虑到指标设定问题可能会影响文章的结论, 本文对被解释变量业绩预告偏离度(BIAS)和业绩预告乐观偏差(OPTI)两个指标进行敏感性分析。 参考王玉涛和段梦然[23] 的研究, 本部分使用业绩预告预测净利润与实际净利润差值除以实际收入的绝对值来衡量业绩预告偏离度(BIAS); 同时, 参考已有研究, 本部分采用虚拟变量的形式来衡量业绩预告乐观偏差(OPTI), 如果预测利润值大于实际利润值, 则表明存在乐观偏差, 赋值为1, 反之为0, 并进行回归分析。 回归结果均与前文检验结果一致, 限于篇幅未予列示。

五、结论与启示

本文基于业绩预告质量视角, 选取2007 ~ 2019年我国A股上市公司发布的业绩预告作为研究样本, 实证检验了D&O保险在我国新兴市场上的经济后果。 研究结果显示, 认购D&O保险能降低业绩预告偏离度和乐观偏差, 提高业绩预告质量, 且当投保公司的内部控制质量较差或者业绩预告预测难度较大时, D&O保险对业绩预告质量的提高作用更显著。

本研究不仅为D&O保险在我国新兴市场发挥积极的公司治理效应提供了新的证据, 也进一步丰富了业绩预告质量的影响因素研究。 另外, 我国上市公司D&O保险投保率还相对偏低, 本文的研究结果为董事高管责任保险制度在我国的推广提供了理论依据, 对于完善我国现代企业制度、推动上市公司治理结构和治理机制建设也具有重要的意义。 然而, 由于我国证监会未强制要求上市公司披露关于认购D&O保险的信息, 本文无法获得企业认购D&O保险的年限和保額等信息来探究认购D&O保险的边际效应。 随着证监会进一步规范D&O保险的披露机制, 该问题将会在以后的研究中得到解决。

【 主 要 参 考 文 献 】

[1] 袁蓉丽,文雯,谢志华.董事高管责任保险和财务报表重述[ J].会计研究,2018(5):21 ~ 27.

[2] 凌士显.董事高管责任保险与上市公司会计稳健性——基于中国上市公司经验数据的检验[ J].证券市场导报,2019(5):23 ~ 31.

[3] 贾宁,梁楚楚.董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[ J].保险研究,2013(7):57 ~ 67.

[4] Baker T., Griffith S. J.. Predicting Corporate Governance Risk: Evidence from the Directors' & Officers' Liability Insurance Market[ J].The University of Chicago Law Review,2007(2):487 ~ 544.

[5] Core J. E..On the Corporate Demand for Directors' and Officers' Insurance[ J].The Journal of Risk and Insurance,1997(1):63 ~ 87.

[6] 胡国柳,彭远怀.董事高管责任保险与企业财务困境风险——基于A股上市公司的经验证据[ J].财经理论与实践,2018(6):75 ~ 82.

[7] Priest G. L.. The Current Insurance Crisis and Modern Tort Law[ J].The Yale Law Journal,1987(96):1521 ~ 1590.

[8] Bhagat S.,Brickley J. A., Coles J. L.. Managerial Indemnification and Liability Insurance:The Effect on Shareholder Wealth[ J].Journal of Risk and Insurance,1987(54):721 ~ 736.

[9] Derrick W. H. Fung, Jason J. H. Yeh. Inherent Virtue or Inevitable Evil: The Effects of Directors' and Officers' Insurance on Firm Value[ J].Risk Management and Insurance Review,2018(2):243 ~ 288.

[10] 胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[ J].管理世界,2019(8):121 ~ 135.

[11] Parsons C.. Moral Hazard in Liability Insurance[ J].Geneva Papers on Risk and Insurance Issues and Practice,2003(28):448 ~ 471.

[12] Boubakri N., J. C. Cosset, W. Saffar. Political Connections of Newly Privatized Firms[ J].Journal of Corporate Finance,2008(5):654 ~ 673.

[13] Hyeesoo H. Chung, Jinyoung P. Wynn. Managerial Legal Liability Coverage and Earnings Conservatism[ J].Journal of Accounting and Economics,2008(1):135 ~ 153.

[14] Chen Z., O. Z. Li, H. Zou. Directors' and Officers' Liability Insurance and the Cost of Equity[ J].Journal of Accounting and Economics,2016(1):100 ~ 120.

[15] 胡国柳,康岚.董事高管责任保险需求动因及效应研究述评与展望[ J].外国经济与管理,2014(3):10 ~ 19.

[16] 冯来强,孔祥婷,曹慧娟.董事高管责任保险与权益资本成本——来自信息质量渠道的实证研究证据[ J].会计研究,2017(11):65 ~ 71+97.

[17] 袁蓉丽,李瑞敬,李百兴.董事高管责任保险与审计费用[ J].审计研究,2018(2):55 ~ 63.

[18] Anon. Why Firms Voluntarily Disclose Bad News[ J].Journal of Accounting Research,1994(1):38 ~ 60.

[19] Lawrence D. Brown,Huong N. Higgins. Managers' Forecast Guidance of Analysts: International Evidence[ J].Journal of Accounting and Public Policy,2005(4):280 ~ 299.

[20] 高敬忠,韩传模,王英允.公司诉讼风险与管理层盈余预告披露方式选择——来自中国A股上市公司的经验证据[ J].经济与管理研究,2011(5):102 ~ 112.

[21] 廖义刚,邓贤琨.业绩预告偏离度、内部控制质量与审计收费[ J].审计研究,2017(4):56 ~ 64.

[22] 陈翔宇,肖虹,万鹏.会计信息可比性、信息环境与业绩预告准确度[ J].财经论丛,2015(10):58 ~ 66.

[23] 王玉涛,段梦然.企业战略影响管理层业绩预告行为吗?[ J].管理评论,2019(2):200 ~ 213.

猜你喜欢

商情(2016年43期)2016-12-23

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18