融资约束影响研发投入的实证研究

——基于出口活动的调节效应

2021-09-22 12:06黄映红崔明懿

兰州学刊 2021年9期

黄映红 陈 瑞 崔明懿

一、引言

当前,全球竞争格局正在发生重大变化,世界各国均加大对科技产业的支持(1)赵泽斌、韩楚翘、王璐琪:《国防科技产业联盟协同创新网络:结构与演化》,《公共管理学报》2019年第4期,第156页。,无论是先发的西方科技创新强国,还是后发的新兴经济体,都意识到了创新对于长期经济社会总体发展的关键作用(2)中国社会科学院宏观经济研究中心课题组李雪松、陆旸、汪红驹、冯明、娄峰、张彬斌、李双双:《未来15年中国经济增长潜力与“十四五”时期经济社会发展主要目标及指标研究》,《中国工业经济》2020年第4期,第5页。。企业作为与市场结合最为紧密的微观主体,能够更为深刻地发现新的市场需求,既具有创新的动力,又能够找到相对明确的创新方向,因此激励企业创新是建设创新型经济的必然需要。

企业创新需要大量资金,从财务报表上主要体现为研发投入。融资约束的产生是由于企业内部现金流不足而外源性融资成本较高,而研发投入通常更易受融资约束的影响。由于投资人和企业之间的信息不对称、研发项目道德风险和逆向选择问题、研发产出的滞后性以及研发产品市场收益不确定性,研发活动的高收益也意味着高风险,使得研发活动因资金不足而陷入停滞。因此,企业研发投入容易受到融资约束的制约。融资约束是企业经营活动面临的最核心的约束之一,研究融资约束对研发投入的影响进而对企业创新的影响,一直是学者们关注的重要课题,也是企业界普遍关注的核心问题,具有重要的理论和实践意义。

不同学者从不同角度探讨了融资约束与研发投入的关系,理论分析方面,张璇等分析了企业遭遇信贷寻租时融资约束对研发活动的负向作用,信贷寻租减少了企业的研发利润,挤出和替代了研发资金;并采用2005年世界银行中国企业调查数据证实了企业融资约束对研发的抑制作用(3)张璇、刘贝贝、汪婷、李春涛:《信贷寻租、融资约束与企业创新》,《经济研究》2017年第5期,第161页。。周开国等进一步构建理论模型分析融资约束对企业协同研发的抑制作用,并采用2012年世界银行调查问卷数据进行检验,发现企业融资约束越宽松则研发能力越弱(4)周开国、卢允之、杨海生:《融资约束、创新能力与企业协同创新》,《经济研究》2017年第7期,第94页。。实证研究方面,罗长远和季心宇以2009至2013年中国上市公司的面板数据为样本,并构造融资约束的代理变量后实证研究,发现融资约束对企业研发产生了负向影响(5)罗长远、季心宇:《融资约束下的企业出口和研发:“鱼”与“熊掌”不可得兼?》,《金融研究》2015年第9期,第140页。。严若森和姜潇采用2012至2015年A股民营高新技术企业的面板数据,实证研究发现融资约束与企业研发呈现显著的负相关,且融资约束越紧,则企业研发投入越低(6)严若森、姜潇:《关于制度环境、政治关联、融资约束与企业研发投入的多重关系模型与实证研究》,《管理学报》2019年第1期,第72页。。陈三可和赵蓓采用A股制造业企业2008—2014年数据探讨研发投入与企业融资约束的作用关系,以及风险投资的调节作用,发现风险投资能够降低信息不对称性,缓解被投资企业由于研发投入增加所带来的融资约束(7)陈三可、赵蓓:《研发投入、风险投资与企业融资约束——基于中国制造业上市公司的实证分析》,《管理评论》2019年第10期,第110页。。

此外,也有学者分析了融资约束与企业出口的关系,国外学者Chaney将融资约束纳入企业出口的研究,发现流动性约束抑制了企业的出口决策(8)Chaney, Thomas,“Liquidity Constrained Exporters”,Journal of Economic Dynamics and Control,Vol.7,No.2,2016,p.141.。国内学者于洪霞等认为融资约束增加企业出口的固定成本,进而抑制了出口活动(9)于洪霞、龚六堂、陈玉宇:《出口固定成本融资约束与企业出口行为》,《经济研究》2011年第4期,第55页。。徐榕等考察了融资约束影响企业出口决策的机制,发现融资约束通过对企业生产率的影响进而影响出口活动(10)徐榕、赵勇:《融资约束如何影响企业的出口决策?》,《经济评论》2015年第3期,第108页。。李翘楚采用2013年工业企业数据库分析企业融资约束对出口活动的影响,发现融资约束确实制约了企业出口活动(11)李翘楚:《融资约束对异质性企业出口的影响》,商务部国际贸易经济合作研究院硕士论文,2020年6月,第5页。。

综上所述,已有文献从理论和实证角度表明融资约束对企业研发存在影响。但仍存在以下几方面的不足之处:一方面,现有研究聚焦于融资约束单方面对企业创新的影响效应,而少有考察出口活动的调节作用,忽略了这方面因素的重要影响不合理。另一方面,少有研究从企业性质分析融资约束影响企业研发的异质性以及出口活动对不同企业调节作用的差异性,且实证研究中缺少控制变量,也缺少稳健性检验。基于此,本文分析了不同性质的企业融资约束对研发投入的影响,考察了出口活动的调节作用,并采用大样本数据进行实证检验,加了控制变量进行广义矩估计以得到稳健的回归结果。

二、理论分析与研究假设

(一)融资约束对于研发投入的影响

由于企业的内部资源有限,投资活动必然在一定程度上依赖外部融资的支持(12)赵娜、王博、张珂瑜:《融资租赁、银行信贷与企业投资》,《金融研究》2021年第1期,第150页。,研发作为企业持续发展的长久动力,研发投入必然也受到融资约束的影响(13)杨向阳、赵彬彬、朱怡铮:《企业出口、融资约束与研发投入研究》,《世界经济与政治论坛》2021年第2期,第110页。。研发投入在企业账面上常常以费用的形式体现,直至开发阶段才以无形资产的形式存在。因此相较于能够形成有形资产的投资而言,研发投入对于外部投资者的风险更大,同时会带来更大的不确定性与更严重的信息不对称问题。高融资约束促使企业进行外源融资(14)董有德、陈蓓:《融资约束、对外直接投资与企业研发支出》,《世界经济研究》2021年第3期,第121页。,尽管无形资产质押融资是我国融资市场的重要方向,但规模仍极小、覆盖的区域有限,质权人单一,且成功率极低(15)王涛、胡园园、顾新、王彦婷:《我国中小型企业专利权质押现状及对策建议》,《科学学研究》2016年第6期,第874页。。

此外,相对于非国有企业,国有企业融资约束更弱,尽管部分国企有债务实质性违约的事件,但“国企信仰”实际上并没有完全被打破。一方面,国有企业整体实力较强,资本较充实,企业评级较高,市场信誉较好,经营风险和道德风险较弱,另一方面,政治关联度越高的企业,受融资约束的负面影响越小(16)袁建国、后青松、程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》2015年第1期,第139页。,通常国有企业具有更高的政治关联度。因此本文做出如下假设:

假设1:融资约束对于研发投入有显著的抑制作用,且该抑制作用对于非国有企业更为强烈。

(二)出口活动对融资约束抑制研发投入的调节作用

企业研发活动周期通常较长,研发成果往往滞后于研发,在进行研发投入决策时,企业需要考虑研发成果对于未来发展的作用。当企业开拓了海外市场后,一方面,潜在的市场需求上升,使得研发成果开发产品并量产后,能够快速占据市场需求。另一方面,出口产品也面临着与跨国企业更激烈的竞争,企业更早地布局研发活动,以避免在竞争中被挤出。我国企业长期处于全球价值链的末端(17)张杰、郑文平:《全球价值链下中国本土企业的创新效应》,《经济研究》2017年第3期,第151页。,出口产品对企业经营的不确定性作用(18)陶爱萍、吴文韬、蒯鹏:《进出口贸易抑制了企业创新吗——基于收入差距的调节作用》,《国际贸易问题》2020年第3期,第116页。,加之复杂的国际市场环境使得出口企业面临更严重的融资约束问题(19)刘庆:《融资约束与企业创新对企业出口的影响》,厦门大学经济学院硕士论文,2019年6月,第4页。,这就导致出口活动在一定程度上抑制了企业创新。但由于我国传统的劳动力红利与低成本优势逐渐消失,因此通过提升产品功能与质量来保持竞争力成为我国企业未来的必然选择,使得出口活动不再与企业创新相抵触。同时由于非国有企业相对于国有企业的经营效率更高,追求利润的动机更为强烈,因此本文做出如下假设:

假设2:出口活动对于融资约束抑制研发投入的程度有正向的调节作用,且该调节作用对于非国有企业更为强烈。

三、模型构建与变量描述

(一)模型构建

考虑研发投入的长期性和持续性,将滞后一期的被解释变量作为解释变量引入回归模型,构建两个基本的回归模型如下所示:

模型1:RDit=β0+β1RDit-1+β2FCit+β3CONTROLit+εit

模型2:RDit=β0+β1RDit-1+β2FCit+β3FCit×CKit+β4CONTROLit+εit

在比较解释变量的影响或调节效应对于国有企业与非国有企业的差异时,一方面通过比较国有子样本与非国有子样本回归系数的差异,另一方面通过在回归方程中引入国有虚拟变量与相应变量的交叉项,根据回归系数符号与显著性来判断。

(二)变量定义

被解释变量:将研发投入强度作为被解释变量,由于企业研发投入受到其规模的显著影响,不同企业研发投入的绝对值缺乏可比性。因此定义企业研发投入与总资产规模的比值为研发投入强度,作为被解释变量。

解释变量:本文的核心解释变量是融资约束。传统的国外文献中通常使用投资—现金流敏感度测度融资约束,但Kaplan和Zingales(20)Kaplan S N, Zingales L,“Do investment-cash flow sensitivities provide useful measures of financing constraints? ”,The quarterly journal of economics,Vol.112,No.1, 1997,pp.169-215.、Cleary(21)Cleary S,“The relationship between firm investment and financial status”,The Journal of Finance,Vol.54,No.2,1999,p.673.等文献发现该测度指标与企业融资约束之间的正相关并不显著。本文借鉴Cleary(22)Cleary S,“International corporate investment and the relationships between financial constraint measures”,Journal of banking & finance,Vol.30,No.5,2006,p.1559.、Musso和Schiavo(23)Musso P, Schiavo S,“The impact of financial constraints on firm survival and growth”,Journal of Evolutionary Economics,Vol.18,No.2,2008,p.135.、阳佳余(24)阳佳余:《融资约束与企业出口行为:基于工业企业数据的经验研究》,《经济学(季刊)》2012年第4期,第1503页。、王碧珺等(25)王碧珺、谭语嫣、余淼杰、黄益平:《融资约束是否抑制了中国民营企业对外直接投资》,《世界经济》2015年第2期,第54页。的思路,基于样本企业财务状况与盈利能力等多方面的特征构造一个衡量融资约束的综合指标。本文选择企业规模、有形资产净值率、流动比率、清偿比率、现金持有比率、总资产收益率、营业利润率七个基础指标作为构建测度融资约束的基础指标(26)融资约束综合指标的构建方式如下:计算基础指标在相应年份的分位数,若分位数位于(0,20%),则将该指标反映的融资约束程度赋值为5。类似的,若分位数位于[├ 20%,40%)┤,融资约束水平赋值为4;若分位数位于[├ 40%,60%)┤,融资约束水平赋值为3;若分位数位于[├ 60%,80%)┤,融资约束水平赋值为2;若分位数位于[├ 80%,100%)┤,融资约束水平赋值为1。最后将各基础指标反映的融资约束水平相加,并标准化到[0,1]上,获得测度融资约束的综合指标。。具体来说:(1)企业规模。用企业总资产规模测度,规模较大的企业通常更容易获得融资,融资约束较宽松。(2)有形资产净值率。用有形资产占总资产的比例测度,有形资产在融资中更容易作为抵押品,因此有形资产净值率越高,企业通常更容易获得融资。(3)流动比率。用流动资产占流动负债的比率测度,流动比率越高,企业短期陷入偿付困境可能性越低,通常面临更宽松的融资约束。(4)清偿比率。用所有者权益占负债总额的比率测度,清偿比率越高,企业杠杆率越低,偿债压力越小,通常企业面临较为宽松的融资约束。(5)现金持有比率。用现金及现金等价物占总资产的比重测度,能够最直接的反映企业的流动性水平,通常与企业融资约束正相关。(6)总资产收益率。用净利润占总资产的比率测度,反映企业的盈利能力。通常企业的盈利能力越强,企业获得融资的难度越低。(7)营业利润率。用营业利润占营业收入的比率测度,反映企业的经营效率。该指标越高,企业的内部成本控制能力越强,能够向投资者释放正面信号,缓解企业融资约束。

调节变量:本文研究的调节变量是企业的出口活动和,出口变量为哑变量,如果样本企业当年的海外收入大于0,则取值为1,否则取值为0。

控制变量:托宾Q和公司持续经营时长是国内外研究企业研发投入相关文献中常用的控制变量。公司治理特征对于企业研发活动也存在一定的影响,鲁桐和党印(27)鲁桐、党印:《公司治理与技术创新:分行业比较》,《经济研究》2014年第6期,第115页。、唐跃军和左晶晶(28)唐跃军、左晶晶:《所有权性质、大股东治理与公司创新》,《金融研究》2014年第6期,第177页。、李文贵和余明桂(29)李文贵、余明桂:《民营化企业的股权结构与企业创新》,《管理世界》2015年第4期,第112页。研究了大股东持股、高管薪酬、所有权性质等因素对企业创新活动的影响。因此本文在模型中引入托宾Q、公司持续经营时长、独立董事占比、大股东持股、企业产权性质、高管薪酬作为控制变量。同时也将两个调节变量作为控制变量引入模型,以避免调节变量的直接影响被错误识别为调节效应。

(三)变量描述

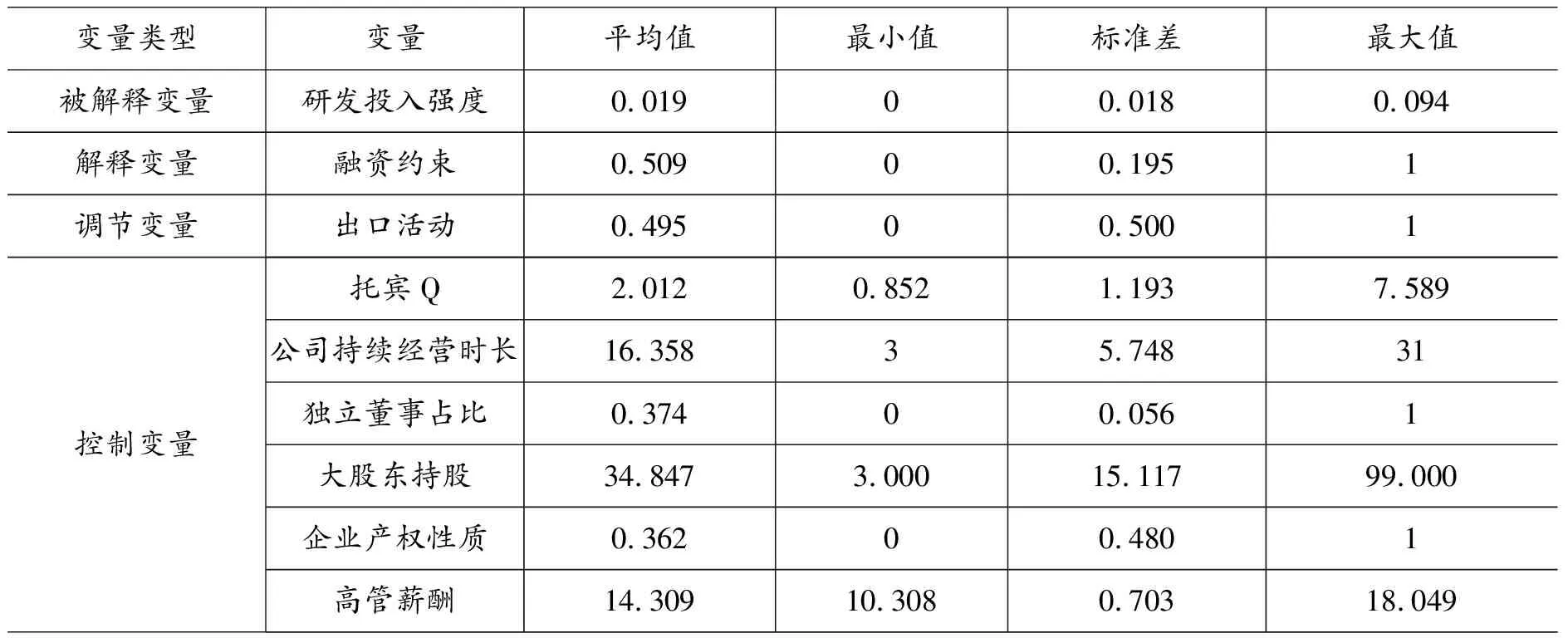

本文数据来自于CSMAR、WIND、CNRDS数据库,以2010—2019年A股上市公司为研究样本,剔出金融类上市公司、因经营不善而被特殊处理的上市公司、经营时间不足5年的样本、样本数量过少的上市公司,同时对样本进行缩尾处理,以避免极端值带来的影响,最后获得2272家上市公司的18909个样本。各变量的描述性统计如表1所示。

表1 变量的描述性统计

从表1中可以看出,研发投入强度(RD)的极差为0.094,远大于平均值,说明上市公司的研发投入强度存在较大的差异。融资约束(FC)均值接近于0.5,标准差0.195,说明样本上市公司的融资约束分布较为平均。出口(CK)的均值为0.495,说明上市公司中有出口活动的样本占比接近一半。独立董事占比(DLDS)的均值为0.374,远大于标准差0.056,说明样本企业的独立董事占比较为接近,这是大部分上市公司独立董事占比都刚好满足不少于三分之一的要求所造成的。企业产权性质(GY)的均值为0.362,说明36.2%的样本企业有国有背景。高管薪酬(GGXC)的平均值为14.309,远大于标准差0.703,说明样本企业的高管薪酬分布较为集中。

四、实证分析

本文采用的数据为2272家上市公司的18909个样本,个体数量为18909,远大于时间维度10,通过GMM估计出来的标准差将会得到一致性估计。使用该估计方法需要保证模型扰动项之间不存在自相关关系,同时不出现过度识别问题。在回归结果中汇报了相应的检验结果,以保证使用系统GMM方法进行估计的适用性。

(一)融资约束对于研发投入的影响

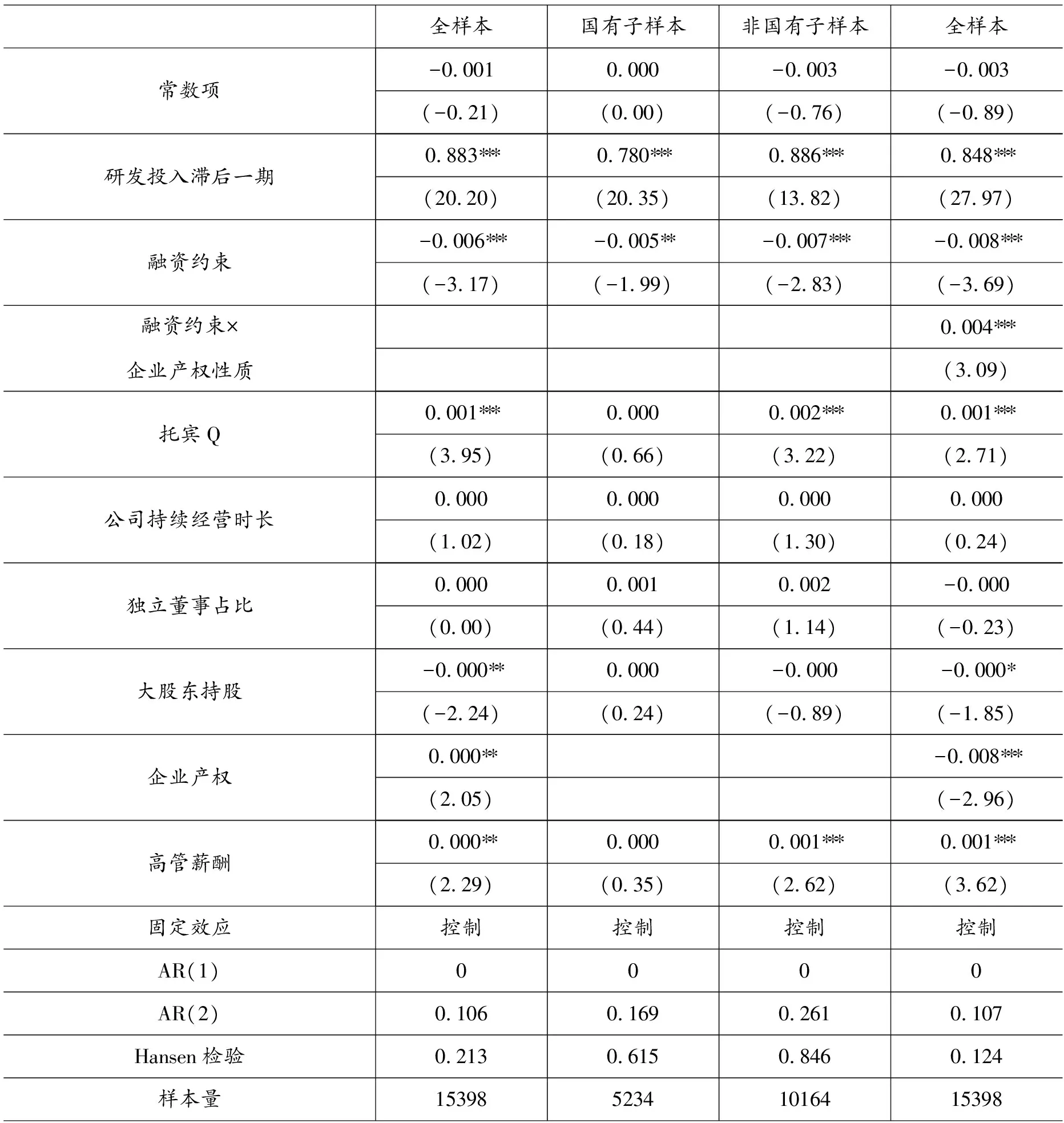

表2显示,不同模型中的融资约束系数均显著为负值,在不考虑出口活动与有效所得税税率的调节效应时,融资约束显著抑制了企业的研发投入。研发活动的高风险性和收益不确定性,使得企业难以获得银行融资,并且由于信息不对称的影响,会增加融资成本。因此,无论从融资便利性还是融资金额来看,融资约束对研发投入均有抑制效果。企业由于难以获得银行的透支限额和足够的贷款而不同程度地影响了企业的研发投入。这与董有德和陈蓓(30)董有德、陈蓓:《融资约束、对外直接投资与企业研发支出》,《世界经济研究》2021年第3期,第121页。、赵向阳等(31)杨向阳、赵彬彬、朱怡铮:《企业出口、融资约束与研发投入研究》,《世界经济与政治论坛》2021年第2期,第110页。得出融资约束均对企业研发强度有较强的抑制作用相一致。

表2 融资约束与企业研发投入的回归结果

对国有子样本与非国有子样本分别进行回归可以看出,融资约束对于国有企业研发投入的抑制作用显著低于非国有企业,非国有研发企业由于难以获得银行的透支限额和足够的贷款而不同程度地影响了企业的研发投入,说明假设1成立。表2第4列显示了在模型1中加入融资约束与企业产权性质交叉项后的回归结果,该交叉项的回归系数显著为正,验证了这一结论的稳健性。相对于非国有企业,国有企业能够利用规模优势、资本实力、优良抵质押物获得更多长期贷款,以投入到研发活动中,并且国有企业声誉较好,市场评级高,认可度强度,银行愿意与其建立长久的合作关系,也更容易向其发放贷款,但是国企的经营较为保守,融资约束变化时其调整创新投入的速度相对较慢(32)郑妍妍、戴晓慧、魏倩:《融资约束与企业研发投资——来自中国工业企业的微观证据》,《中央财经大学学报》2017年第5期,第58页。。

控制变量中,托宾Q系数大部分显著为正值,企业市场价值越高,研发投入越多;公司持续经营时长系数几乎为0,且不显著,表明企业对研发的投入与企业经营时长不相关;独立董事占比和大股东持股系数也不显著,独立董事的主要作用在于客观监督经营管理层、维护小股东利益,大股东持股数量对企业研发投入几乎不存在影响;高管薪酬的系数大部分显著为正,高管薪资越高,越有动力提升企业业绩,加大研发投入,以期获得更多的市场。

从AR值来看,AR(1)<1%表明差分后的残差只存在一阶序列相关性,AR(2)>10%表明无二阶序列相关性,也即模型的回归结果是稳健的。

(二)出口活动对融资约束抑制研发投入的调节作用

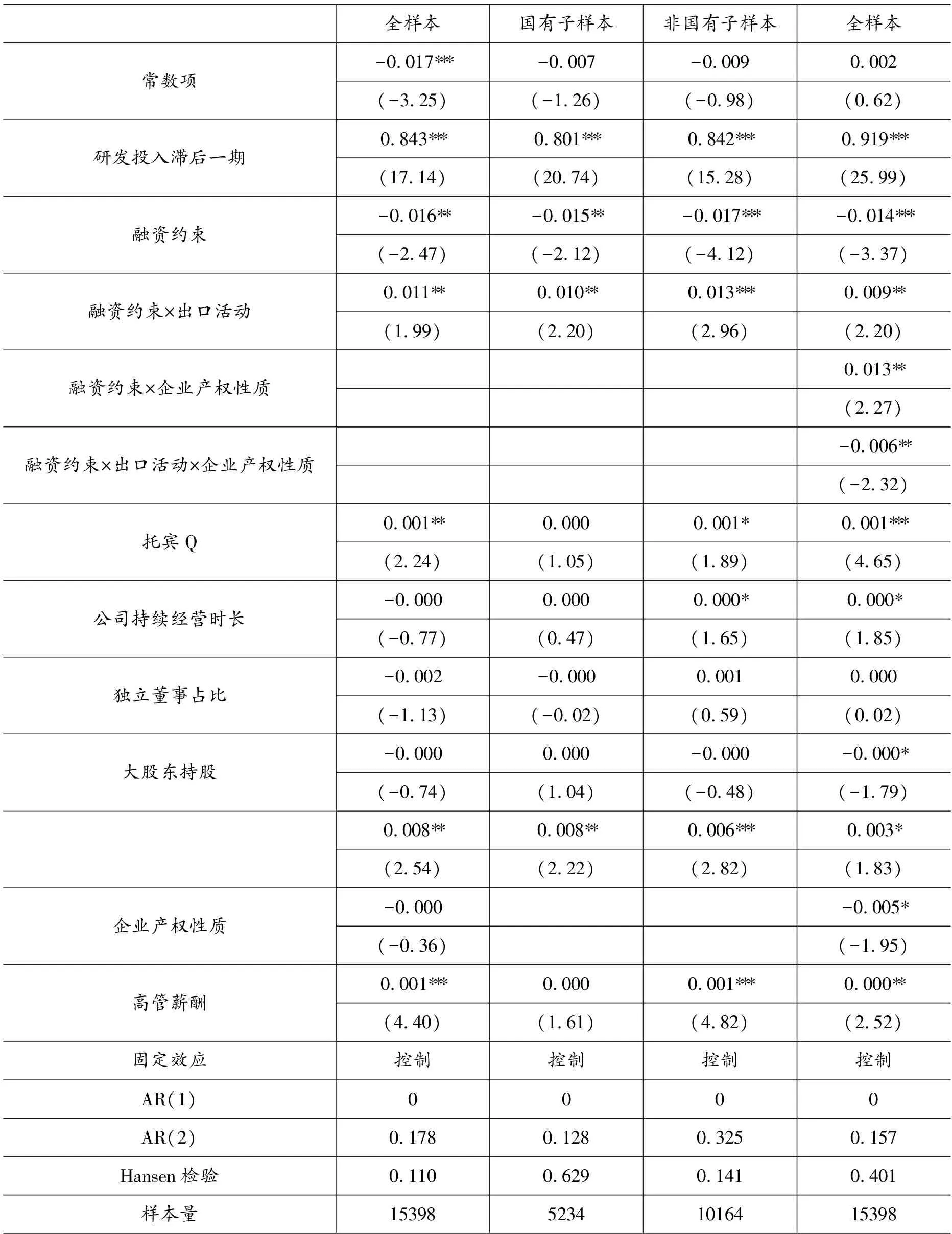

从表3中可以看出,融资约束与出口虚拟变量的交叉项系数显著为正,说明出口活动对于融资约束抑制企业研发投入的程度具有正向的调节作用。通常而言,企业出口面临复杂多变的国际环境,市场竞争更加激烈,企业必须加大研发投入以满足追求更好产品的消费者需求,同时,企业产品性能、质量、稳定性等方面也要满足国际贸易标准,特别是出口到发达国家。出口回报满足企业研发投入的资金需求,而研发又提升了产品的性能、质量,进一步海外市场,反过来又会提高出口回报。此外,企业从银行获取贷款用于研发一般是专项贷款,与企业出口活动关系不大,业绩融资规模的约束并不会影响出口活动对研发投入的作用。

表3 出口的调节效应回归结果

对国有子样本与非国有子样本分别进行回归可以看出,对于非国有企业而言,该调节作用更为强烈,说明假设2成立。表3第4列显示了在模型2中加入交叉项融资约束×出口×企业产权性质同时控制融资约束×企业产权性质后的回归结果,融资约束×出口×企业产权性质的系数显著为负验证了该结论的稳健性。当企业有了海外市场时,其研发活动的潜在收益更大,缓解了融资约束的抑制作用。由于非国有企业相对于国有企业更加市场化,更有追求利润的激励,因而出口活动带来的调节作用更为强烈。

控制变量来看,与前文几乎保持一致。从AR值来看,AR(1)<1%表明差分后的残差只存在一阶序列相关性,AR(2)>10%表明无二阶序列相关性,也即模型的回归结果是稳健的。

五、结论与政策建议

本文分析了企业融资约束对企业研发投入的影响,以及出口活动对于融资约束抑制研发投入程度的调节作用,并采用上市公司数据进行实证研究。结果表明:由于研发的高风险、收益不确定性以及信息不对称,企业难以获得银行贷款进行研发;相比于国有企业,非国有企业的融资约束对研发投入的抑制作用更强烈,这可能与企业规模实力、银行偏好有关。出口活动对于融资约束抑制企业研发投入的程度具有正向的调节作用,出口回报满足企业研发投入的资金需求,且对于非国有企业更显著。

据此,本文的研究至少有以下三个方面的政策建议。

1.建议中央政府加强金融市场配套设施建设,努力建成多层次、多方位的资本市场。企业外部融资成本高,特别是非国有企业融资约束较强,获得的金融支持一般低于国有企业,但是,相对于国有企业而言,非国有企业在创新和研发方面更具有积极性,一旦获得融资,研发效率提高,多层次、多方位的资本市场有助于满足企业外部融资需求。

2.建议企业积极走出开拓海外市场、增强出口的经济效益。企业出口活动增加对融资约束抑制研发具有正向作用,缓解企业融资约束。大多数企业受到融资约束的影响而研发投入不足,企业走出去打开海外市场,有助于研发水平的提升。平稳的出口增长是企业加大研发力度的保障,出口回报在一定程度上能够满足企业研发投入需求,并借助海外市场改善研发活动的知识流。同时企业自身也要不断开拓多种融资渠道,利用新型融资模式,扩大企业的资金来源,增强企业研发的核心竞争力。

3.建议企业优化出口结构,逐步向高端产品与市场迈进。我国大部分企业以加工贸易为主,对创新的需求较低,通常处于价值链的中低端,容易遭受发达国家的“低端锁定”,因此,企业进行国际贸易时应积极优化出口结构。

猜你喜欢

今日农业(2022年14期)2022-09-15

小学生学习指导(高年级)(2021年4期)2021-04-29

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2016年14期)2016-12-01

人生十六七(2015年6期)2015-02-28

文学少年(小学版)(2014年2期)2014-11-29

新高考·高二数学(2014年7期)2014-09-18

计算机辅助工程(2012年5期)2012-11-21

福建中学数学(2011年9期)2011-11-03

杂文选刊(2007年13期)2007-02-11