高层管理团队的融洽关系能影响研发投入吗?

——基于薪酬管制的视角

2021-09-20 03:28:52刘玉斌

科学决策 2021年8期

刘玉斌 王 晔

1 引 言

“十三五”期间,我国大力促进企业创新,同时全面深化改革取得了重大突破。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)》是新时期指导和推进中国经济发展的纲领性文件,“纲要”特别指出,完善技术创新市场导向机制,强化企业创新主体地位;发挥企业家在技术创新中的重要作用,激励企业加大研发投入。国有企业作为经济发展新格局下的主力军和生力军,其经济活动关系国家经济命脉,一直是学术界关注的焦点。因此,企业高层管理团队的关系是否影响研发投入进而影响到实质性创新,国有企业是否会由于薪酬管制的存在而与其他企业有所不同,都是值得探讨的问题。

随着对高管变更的深入研究(Kato和Long,2006[1];刘青松和肖星,2015[2]),学者开始触及董事长与CEO合作关系的形成,及其与企业财务决策行为影响的研究,已有研究显示董事长与CEO之间的融洽关系显著正向影响公司业绩(张建君和张闫龙,2016[3])。那么董事长与CEO融洽关系的形成是否因薪酬管制的不同而存在显著差异呢?与非国有企业相比较而言,政府对国有企业高管的薪酬始终进行着管制,这无异于在董事长与CEO因工作经历延长而正常形成融洽关系的过程中增加了一个外部影响因素。目前鲜有文献对薪酬管制与高层管理团队融洽关系形成的影响展开研究,以及这种融洽关系对企业财务决策行为的影响也缺乏足够重视。

维持社会稳定,保障经济发展,国有企业不得已承担起政府应承担的社会责任,而不得不偏离企业价值最大化的基本目标,这也造成了国有企业目标的多样性。国有企业高管变更体现出“败因业绩,而成非因业绩”(刘青松和肖星,2015[2])的特征,其高管变更效率也较差(Kato和Long,2006[1])。可见,中国国有企业高管变更的情况比较复杂。

本文以中国上市公司为研究样本对薪酬管制、董事长与CEO的融洽关系与企业创新展开了研究。研究发现,薪酬管制的确影响了国有企业董事长与CEO的融洽关系的形成,并且随着薪酬管制程度的加重,董事长与CEO的融洽关系越弱;董事长与CEO的融洽关系对企业创新的提升作用越弱。

本文可能创新有以下三点:其一,与以往研究(刘慧和张俊瑞,2018[4];王治国,2018[5];吕铁和贺俊,2019[6];颜色等,2020[7];姚东旻等,2021[8])的文献不同,本文立足于薪酬管制对高层管理团队的影响,丰富了薪酬管制经济后果的研究内容;其二,与已有文献立足公司业绩(张建君和张闫龙,2016[3])不同,本文立足于董事长与CEO融洽关系与企业研发投入关系的研究,丰富了董事长与CEO融洽关系的研究内容;其三,与以往研究(郝项超,2020[9]; 刘诗源等,2020[10])企业研发投入的影响因素不同,本文为企业研发投入影响因素增添了新的内容——董事长与CEO合作形成的融洽关系。

2 理论分析与研究假设提出

董事长与CEO之间的关系日益引起人们的重视,薪酬管制对他们之间关系的影响也是一个亟待解决的问题。中国存在两类上市公司,国有控股和非国有控股。国有控股上市公司的目标是多元的,除了盈利之外,它们还承担较多的社会责任(薄仙慧和吴联生,2009[11]),从而引来学者对政府与企业关系之间研究兴趣。由于政府是一个个官员组成的集体组织,其行为取决于一个个官员的行为,这些官员行为的博弈,最终体现为政府行为。学者认为政府决策实际是政府主要官员的决策(杨其静和聂辉华,2008[12])。将政府层面纳入整体考虑,还应该将研究视角深入到官员层面才是深刻地理解政府控制国有企业的动机和后果必由路径。根据新古典经济学的逻辑,地方政府并不是中性的,地方官员也是理性经济人,也追求自己现实的经济利益(杨其静和聂辉华,2008[12])。

2.1 薪酬管制的动因

看不见的手、支持之手和掠夺之手是蒂莫西·弗莱和安德鲁·施莱弗(Frye和Shleifer,2007[13])提出的转型经济体中政府与国有企业的三种关系。看不见的手是指政府会尽可能的减少对企业的干预,尽量采用宏观调控的方式进行干预;第二种关系与第三种关系是指政府会对国有企业进行干预,当国有企业经营较好时,政府会通过让国有企业承担更多的社会责任进行掠夺,当企业经营效益不佳时,政府会通过对国有企业注资等方式帮助企业渡过难关。在对我国资本市场的相关研究中,我国政府与企业之间的关系更多从属于后两种关系。潘红波等(2008)[14]的发现说明基于自身的政策性负担或政治晋升目标,地方政府会通过拉郎配的形式,以强弱联合的方式,让盈利企业去帮扶较弱的国有企业,支持了“掠夺之手”;或者以弱强的联合方式,去帮助经营困难的上市公司,支持了“支持之手”。在中国,国有企业长期受“政企不分”的掣肘,政府有天然的控制国有企业的欲望,通过国有企业实现政府目标。薪酬管制是政府干预国有企业的重要路径度(陈冬华等,2005[15])。理论上,国有企业目标不同于政府目标,但政府为实现其政治目标、社会目标,政府有强烈干预国有企业的动机(郝颖和刘星,2011[16])。中国经济改革中的行政与财政分权、官员晋升评价机制等制度安排使地方官员具有推动当地经济发展的强烈动机,政府通过各种政治压力迫使企业向政府倡导的政绩项目捐资、出力,且地方政府行为呈现明显的周期性(贾俊雪等,2012[17])。从微观层面上看,为配合政府的要求,上市公司不得不频繁地调整其经营方向和发展目标。众多研究发现政府干预对企业方方面面产生了巨大影响,受政府干预削弱了企业研发投入动力(李丹蒙和夏立军,2008[18])。以往发现意味着,政府有通过薪酬管制干预国有企业的优势和欲望,理论和实务上都留下了政府对国有企业薪酬进行管制的痕迹。

2.2 薪酬管制与董事长和CEO的融洽关系

关于国企高管隐性激励的研究,目前主要有两大主流视角,一种是基于隐性激励的在职消费观(陈冬华等,2005[15];罗宏和黄文华,2008[19]);另一种是政治晋升激励观(杨瑞龙等,2013[20])。无论是掠夺之手还是扶持之手,这都对企业正常的生产经营产生影响,譬如业绩作为高管考核的重要标准在国有企业高管变更中就会体现出不同的特征,高管因业绩失败而离任,但升迁却往往与其承担的社会责任正相关(刘青松和肖星,2015[2])。中国经济改革中的行政与财政分权、官员晋升评价机制等制度安排使地方官员具有推动当地经济发展的强烈动机,政府通过各种政治压力迫使企业向政府倡导的政绩项目捐资、出力,且地方政府行为呈现明显的周期性。从微观层面上看,为配合政府的要求,上市公司不得不频繁地调整其经营方向和发展目标。薪酬管制程度越高,上市公司受到的影响就越大,董事长与CEO之间形成融洽关系的可能性就越低。董事长与CEO融洽关系的形成依赖于两者合作时间的长短。换一个角度理解。如果将董事长与CEO融洽关系的形成视为一个受公司特征、公司治理等因素的影响的目标函数,假设不存在薪酬管制,那么国有企业和非国有企业董事长与CEO融洽关系的形成的就不应该存在偏差。但由于薪酬管制的存在,势必对融洽关系形成带来负面影响。由此,提出本文的假设1:

假设1:国有企业董事长与CEO的融洽关系比非国有企业弱

基于上文分析,有充分的理由相信董事长与CEO的融洽关系的形成受到薪酬管制的影响。薪酬管制是政府对国有企业进行规制的一条重要途径。学者对薪酬管制的经济后果展开了研究,政府对薪酬管制程度越重,越容易导致高层管理人员弃现金薪酬不顾,转而攫取更多的非货币性薪酬(陈冬华等,2005[15]),导致企业高管腐败概率上升(陈信元等,2009[21]);薪酬管制也会扭曲企业财务决策行为,薪酬管制程度越重,企业过度投资更为严重(辛清泉等,2007[22]),会降低企业分红的概率(高文亮等,2017[23]);薪酬管制会干扰公司薪酬体系,政府对薪酬管制程度越重,公司高管薪酬业绩敏感性越低(刘星和徐光伟,2012[24])。从上面的研究看,薪酬管制程度越重,其负面效应越强。薪酬管制程度越重,董事长与CEO之间一起合作时间就会受到影响,越不容易形成一定的融洽关系。由此提出本文的假设2:

假设2:薪酬管制程度越重,董事长与CEO的融洽关系越弱

2.3 董事长与CEO的融洽关系与研发投入

如果董事长与CEO之间能够建立起良好合作关系、稳定适合的沟通协调模式、共享价值观、相同预期、适当行为、高度凝聚力和整合(O’reilly等,1989[25]),那么与整合程度低的团队比较而言,合作关系良好的高层管理团队遇到问题反应更迅速,做出决策时间更短(Smith等,1994[26]),团队成员共事时间延长,团队凝聚力受异质性负面影响被削弱(Harrison等,1998[27]),而且也会提高决策速度(Eisenhardt和Schoonhoven,1990[28])。以中国上市公司为研究样本,张建君和张闫龙(2016)[3]研究发现董事长与CEO合作时间越长,公司业绩越好,董事长与CEO之间的融洽关系的形成对企业财务决策行为产生影响么?这就是一个值得探讨的研究主题。就企业长期发展而言,企业的财务决策行为起着决定性的因素,尤其是企业创新给企业带来的长期发展动能,更不能忽视。从政策环境看,政府提出了“大众创业,万众创新”的战略方针,也意味着企业创新的重要性是不言而喻的。企业创新具有一定的不确定性和复杂性,由于董事长与CEO之间的关系不稳定可能会提升他们的风险意识,降低企业创新投入水平。由此提出本文的假设3:

假设3:董事长与CEO的关系越融洽,公司研发投入水平越高

黎文靖和郑曼妮(2016)[29]认为企业在进行创新时,其可能出自应付而采用策略性创新,也可能是为了应付或者其他动机,仅从数量上迎合的策略性行为。第一种动机下的创新行为为实质性创新,而第二种则为策略性创新。由于企业创新是衡量企业长期发展的能力,因此当董事长与CEO之间能够形成一个良好的合作关系,那么必然利于高层管理团队花费更多的精力进行实质性创新。

从而提出本文的假设4:

假设4:董事长与CEO的融洽关系与企业创新产出和实质性创新正相关

3 研究设计

3.1 数据来源与样本选择

本文采用2010-2018年间中国主板纯A股上市公司。财务数据主要来自CSMAR数据库,部分数据来自手工收集,并根据已有文献进行了样本剔除,减少异常值的影响,最后样本总数7569个,其中创新投入的样本有3585个。本文对所有连续变量进行1%分位上的缩尾处理。

3.2 主要变量界定

1. 融洽关系(Rqgx)。借鉴已有研究(张建君和张闫龙,2016[3])用董事长与CEO自任职以来一起工作时间来衡量融洽关系,该指标越长,证明董事长与CEO自任命以来合作的时间越长,相比较而言,更容易形成融洽合作关系,该指标取董事长与CEO两者任期中较短的年数。

2.企业创新。就一般意义而言,一个企业的创新投入越高,创新产出越高,都表明企业创新能力较高,因此本文借鉴以往文献的处理方法(沈国兵和袁征宇,2020[30]),用企业研发投入总额除以企业营业收入总额(Rdbl)与企业创新投入总额除以企业资产总额(Srdbl)来衡量企业创新能力;同时也参考黎文靖和郑曼妮(2016)[29]的处理方法,以专利申请数量衡量企业的创新能力,用发明专利衡量实质性创新(Szcx),用实用新型来衡量策略性创新(Clcx)。

3. 薪酬管制(Zfgy)。由于股权特征不同,上市公司被划分为国有企业与非国有企业,政府凭借控股权对国有企业高管薪酬实施管制,本文衡量薪酬管制的第一个变量是股权特征(Soe),最终控制人为国有属性为1,证明国有企业存在薪酬管制;最终控制人为非国有属性为0,说明不存在薪酬管制。本文采用已有文献的处理方法来衡量政府对薪酬的管制程度(陈冬华等,2005[15]),该衡量方式即高管薪酬与职工薪酬的比值,该指标被称之为相对薪酬。从相对薪酬来看,非国有企业显著高于国有企业,这可能就是薪酬管制国有企业薪酬的一个直接证据。本文用相对薪酬来衡量薪酬管制程度,相对薪酬越大,薪酬管制程度越低。

4. 控制变量。模型的还控制了公司特征变量,如公司规模(Size)、公司负债(Lev)、公司业绩(Roa)、大股东持股比例(Lsh)、董事会规模(Dnum);CEO变更(BD)、董事长变更(BDD)、高管薪酬(Pay)、高管持股(Gsh)、现金比例(Cash)、公司上市年限(Firmage)、年度(Year)和行业(Industry)。共同入职(RZ)为其他文献中未能提及的一个重要控制变量,用董事长与CEO同时被任命来衡量。为检验假设1与假设2以及展开稳健性检验,本文将使用混合回归、Logit与Tobit等统计模型,具体模型如下:

模型1用以检验假设1与假设2,模型2用以检验假设3,模型3-5用于检验假设4。

3.3 描述性统计

表1给出研究所涉及主要变量的描述性统计。企业创新投入的均值分别为2%和1.4%,创新投入占总收入和总资产的水平不高。董事长与CEO的共事时间为为3.23年,两者之间缺乏足够的时间形成融洽关系。

表1 主要变量描述性统计

4 实证分析

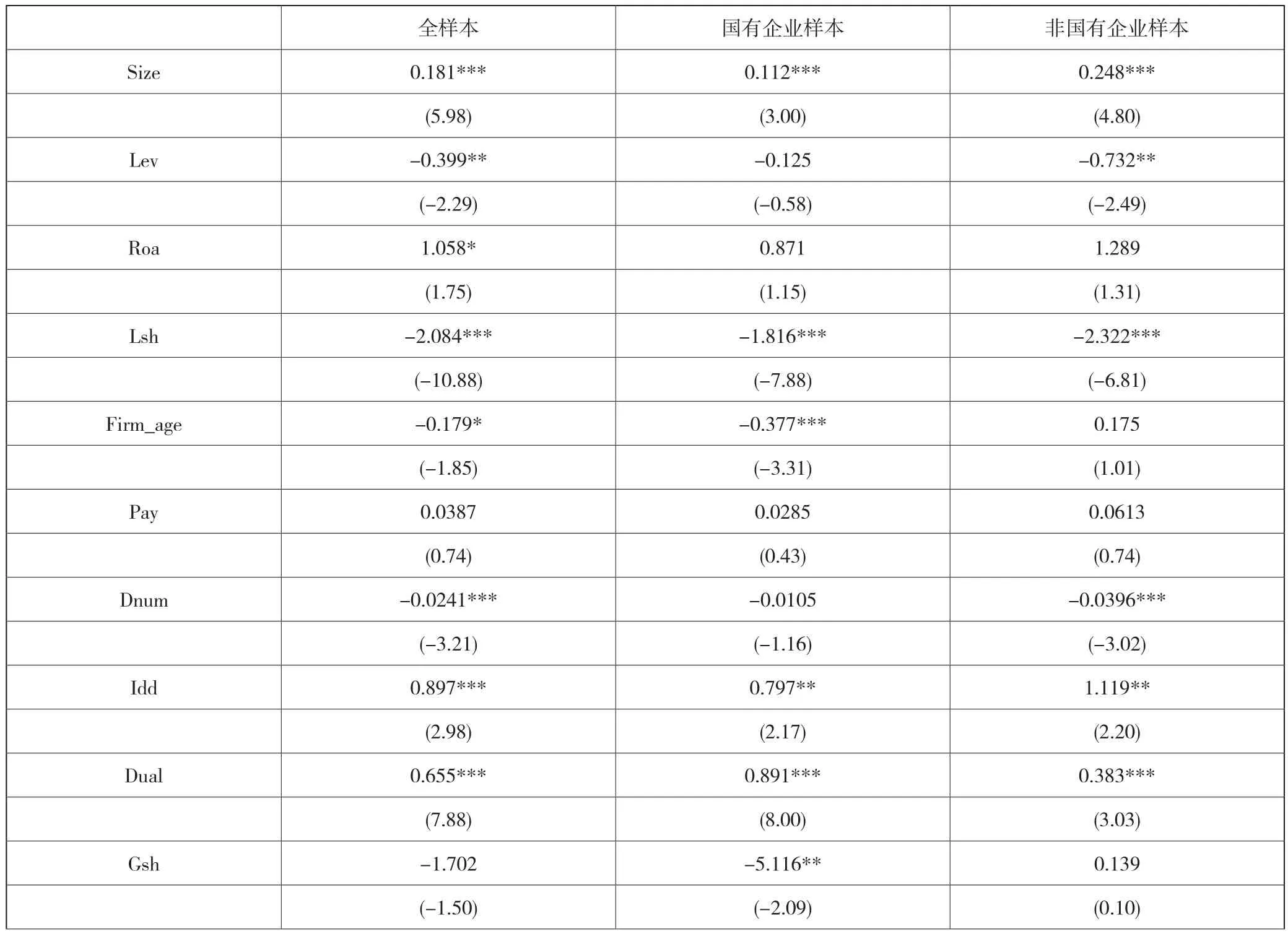

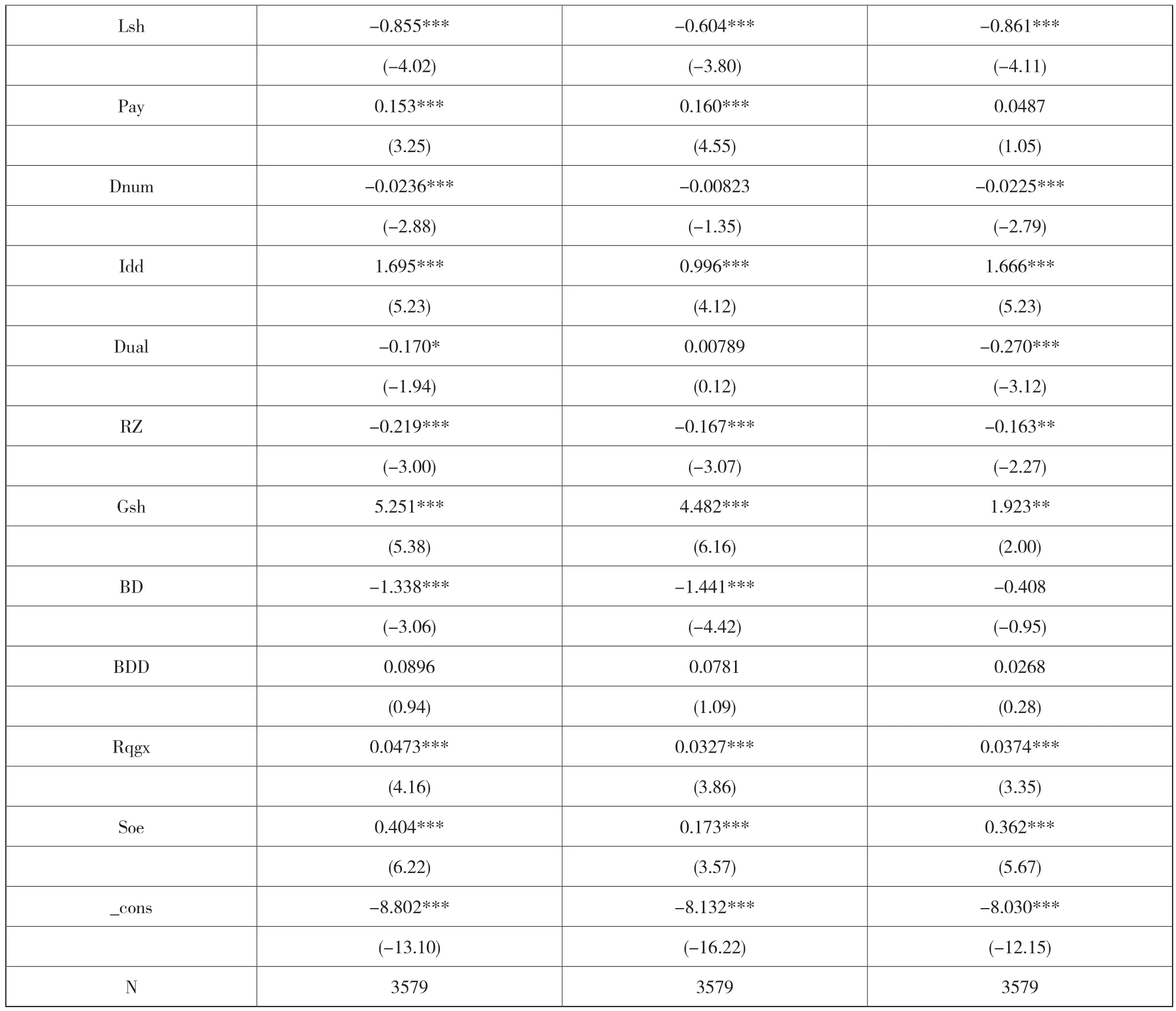

表2给出了模型1的回归结果。控制变量的回归结果显示公司特征显著影响董事长与CEO融洽关系的形成,公司规模越大,董事长与CEO越容易形成良好的融洽关系;一股独大的上市公司,董事长与CEO的融洽关系会弱一些,说明当公司存在大股东时,大股东对高层管理任职的干预会削弱团队的融洽关系的形成;两职合一比两职分开的董事长与CEO在位时间更长;独立董事独立性越强董事长与CEO之间更能形成稳定的合作关系;当董事长与CEO同时任命时,两者的融洽关系更容易形成;在国有企业与非国有企业样本中上述结论均成立。回归数据显示有些变量在国有企业与非国有企业样本中存在显著度的差异,负债经营带来的压力削弱董事长与CEO融洽关系的形成,这可能是国有企业融资相对比较容易,而民营企业融资困难所导致的;公司的上市时间越长,国有企业的董事长与CEO的融洽关系越差,在非国有企业该结论未成立,这可能是国有企业时间上市时间越长,内耗越严重所导致的;CEO持股越大,不利于国有企业董事长与CEO融洽关系的形成,原因是CEO持股是管理层权力的一项衡量方式,尤其在国有企业CEO持股比例不高,在国有企业CEO的持股更具有权力,CEO一旦拥有权力那么不利于董事长与CEO融洽关系的形成。

表2 模型1的回归结果

续表

在解释了上述控制变量的影响后,接下来将观察本文关心的薪酬管制与董事长与CEO融洽关系的影响。第一个问题是国有企业的董事长与CEO融洽关系是否弱于非国有企业?基于理论预期,国有企业由于薪酬管制的存在,董事长与CEO融洽关系的形成多了一个干扰因素,那么将不利于国有企业董事长与CEO融洽关系的形成。回归结果显示国有企业虚拟变量的相关系数是-0.228,且在1%的水平上显著。在控制了共事特征等变量后,实证结果显示国有企业的董事长与CEO的合作时间比非国有企业低0.228年。这一回归结果给假设1以较强支持,与非国有企业相比较而言,国有企业的董事长与CEO的融洽关系要弱的假设得到了验证。第二个问题是薪酬管制会对董事长与CEO之间融洽关系的形成产生何种影响?由于薪酬管制的存在,相对薪酬衡量了国有企业薪酬管制的程度,干预程度越深将越不利于董事长与CEO融洽关系的形成。实证结果显示相对薪酬显著正向影响了国有企业的董事长与CEO的融洽关系,也就是说相对薪酬越高,董事长与CEO关系越融洽,这说明薪酬管制程度越轻,董事长与CEO之间融洽关系越强。与非国有企业进行比较,相对薪酬与董事长与CEO融洽关系之间没有通过显著水平检验,这是因为非国有企业的相对薪酬是市场化行为,不会对两者之间的关系形成产生影响,此回归结果给假设2以较强的支撑的同时,也进一步佐证了薪酬管制导致了较弱的国有企业董事长与CEO融洽关系的假设1。

续表

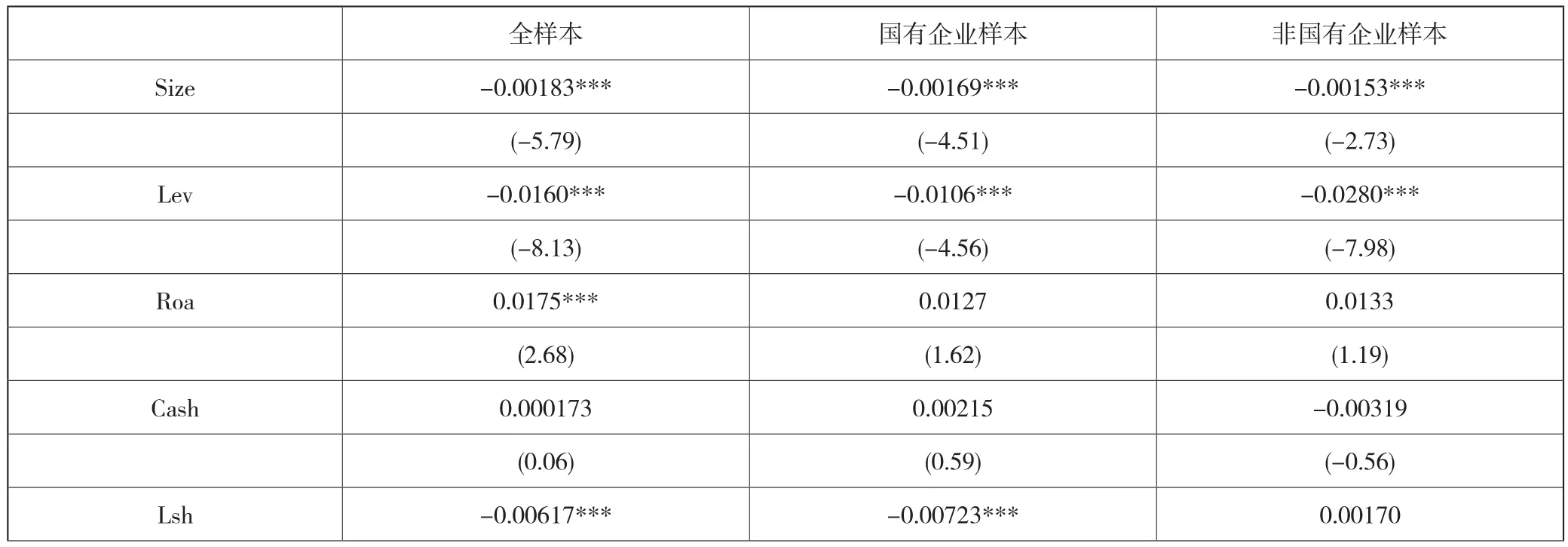

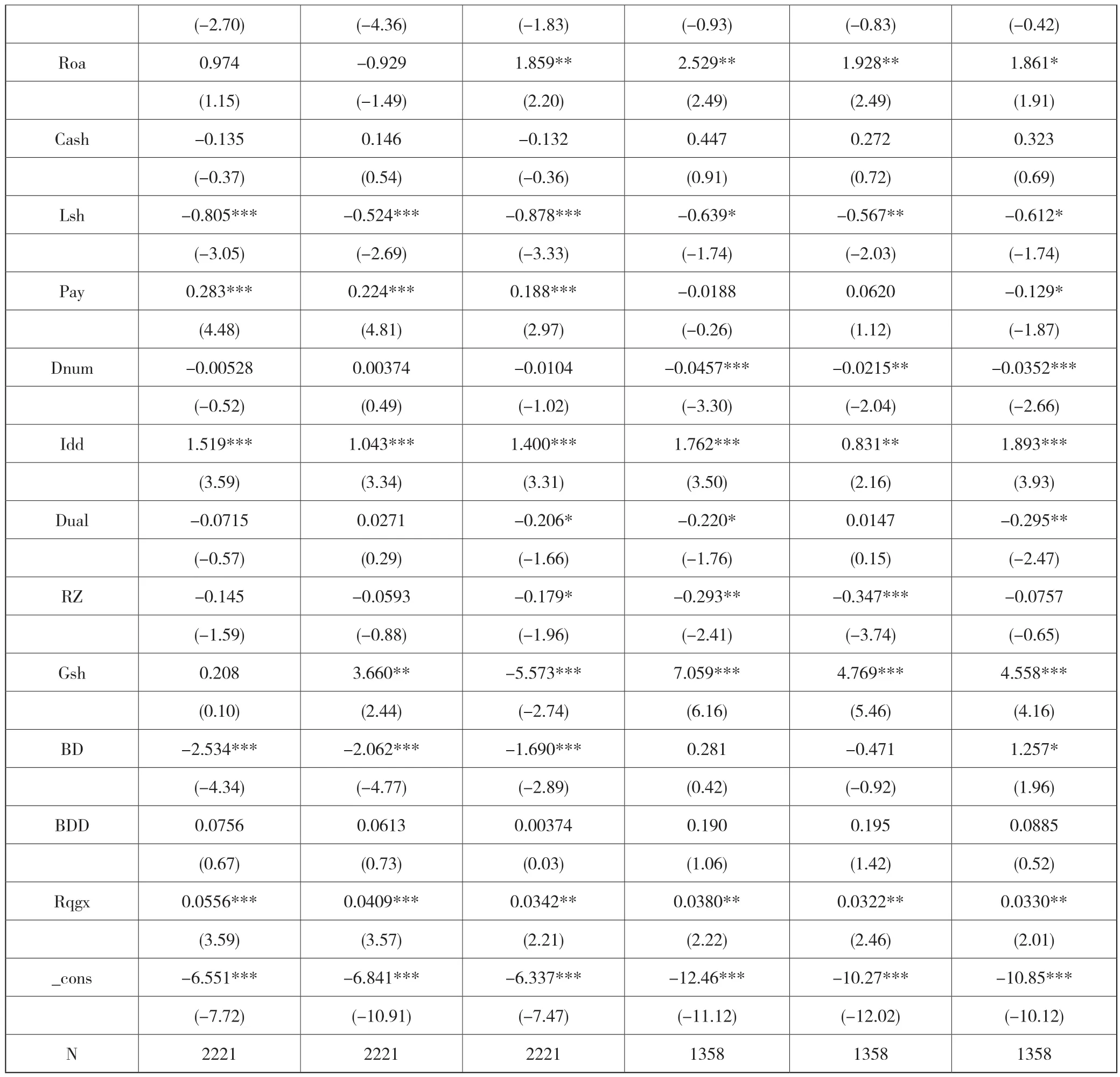

表3给出了模型 2的回归结果。由于研发投入的研究文献颇多,对于模型中的控制变量不再一一赘述。在总样本中,董事长与CEO的融洽关系正相关于研发投入,且在1%水平上显著;这意味着董事长与CEO的关系越融洽,企业投入研发资金水平越高,企业的创新性越强。在国有企业样本与非国有企业的分样本回归中,该关系没有发生变化,均在1%水平上显著。这说明,上述研究结论不受样本选择的影响,该实证结果支持了假设3。

表3 模型2的回归结果

续表

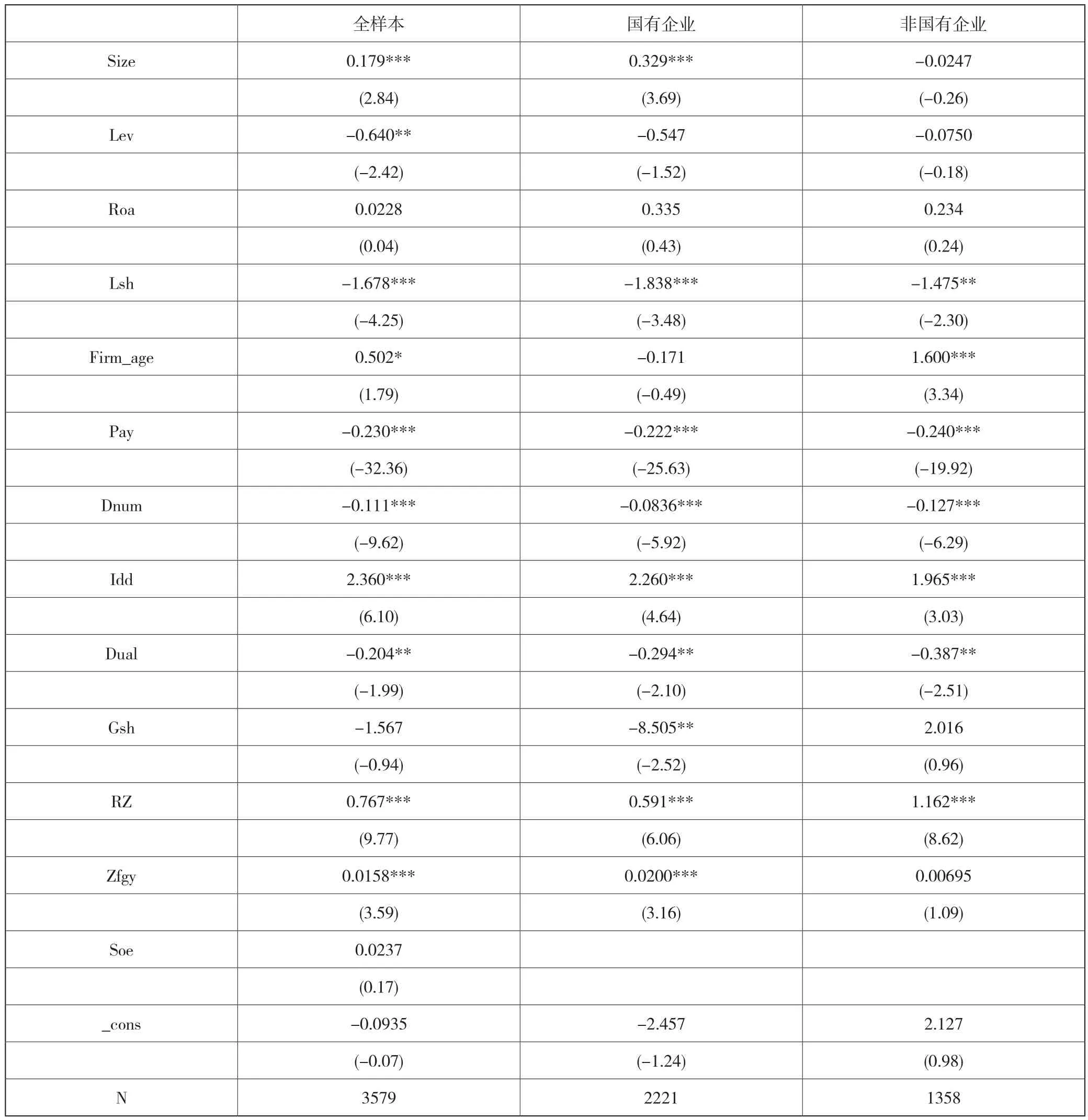

表4给出了模型3-5的回归结果。模型3的回归结果显示融洽关系与创新产出之间的相关系数为0.0473,显著性水平为1%,这意味着董事长与CEO之间的关系越融洽,将给公司带来更多的创新产出。模型4的回归结果也显示出融洽关系正相关于与实质性创新和策略性创新之间,且均通过了1%水平上的显著性检验。这也说明公司的董事长与CEO关系越融洽,公司实质性创新的水平越高,但是“面子”上的策略性创新也越高。表5给出了分样本的检验结果,研究发现不变。

表5 分样本的模型3-5的回归结果

续表

5 稳健性检验

本文采用固定效应模型对假设1与假设2进行稳健性检验。由于Soe变量是一个稳定的变量,所以其回归结果更多显示出国有企业变更为非国有企业,在固定效应模型中,该指标的相关系数没有实际意义。本文使用倾向得分匹配法检验国有企业董事长与CEO融洽关系是否比非国有企业更弱。样本匹配后,回归结果仍然强烈支持了假设1。

表6 样本匹配后的结果

续表

固定效应模型回归结果支持了本文的假设2。

表7 假设1与假设2的稳健性检验

本文采用研发投入总额除以总资产来衡量企业研发投入水平,回归结果见下表。回归结果显示董事长与CEO的融洽关系正相关于企业研发投入水平,且在全样本、国有企业与非国有企业样本中均显著,除非国有企业样本显著度为10%之外,其余的显著度均为1%。该实证结果证明本文的假设3的结论稳健。

表8 假设3的稳健性检验

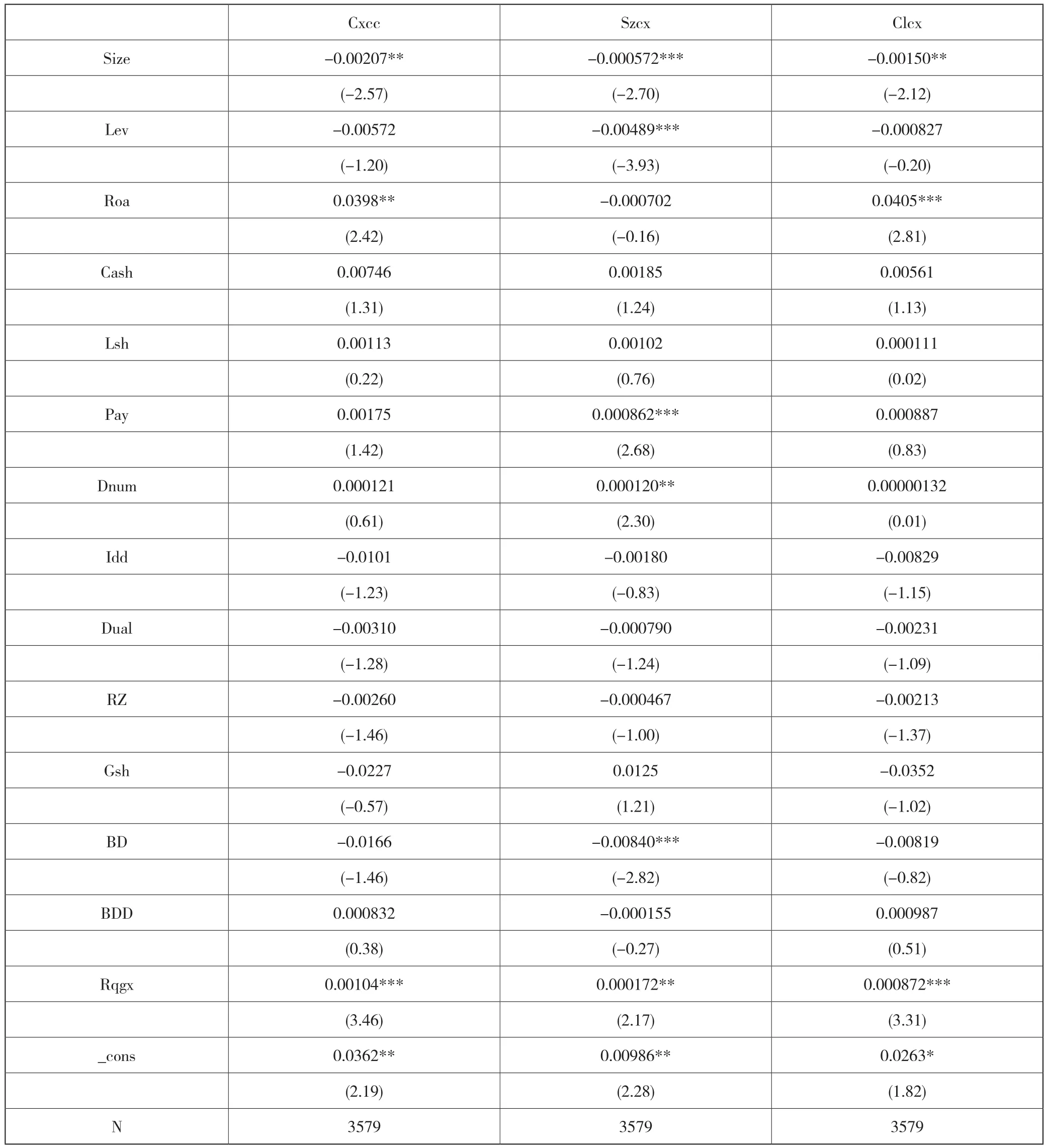

为了排除规模对企业创新产出的影响,本文将企业创新产出除以企业员工总数进行标准化,以减少公司规规模的影响。表9给出了相应实证结果。从表中的回归数据可以看出董事长与CEO的融洽关系与创新产出、实质性创新以及策略性创新之间的相关系数为正,且显著性水平分别为1%、5%和1%。稳健性检验的结果说明本文的研究结论是稳健的。

表9 假设4的稳健性检验

6 讨论与研究结论

本文对薪酬管制、董事长与CEO的融洽关系与企业研发投入之间的关系展开研究。本文研究视角异于以往研究,主要立足于董事长与CEO长期合作形成的融洽关系及其对企业创新能力以及创新策略选择的影响。本文的研究发现,薪酬管制确实削弱了国有企业董事长与CEO的融洽关系的形成,以董事长与CEO一起共事的时间作为融洽关系的代理变量,体现在国有企业两者之间合作时间显著的低于非国有企业。该研究结果与以往文献的研究结果是相呼应的。譬如刘青松和肖星(2015)[2]就发现,总体而言高管会因为业绩太差而降职,但不会仅仅因为业绩较好而晋升,社会责任等非经济目标是影响高管晋升的重要因素。这就说明国有企业高管的人事任免异于非国有企业,这些原因导致国有企业的董事长与 CEO的合作时间比非国有企业少0.228年。

合作时间的减少将带来一系列不利于公司发展的经济后果。沿着陈冬华等(2005)[15]的一系列的研究,用相对薪酬作为薪酬管制程度的衡量变量,非国有企业市场化的相对薪酬与董事长与CEO融洽关系之间不相关,而由于薪酬管制的存在国有企业的相对薪酬显著的低于非国有企业,这异于市场的现象产生诸多不利于国有企业发展的现象,如在在职消费(陈冬华等,2005)[15]、过度投资(辛清泉等,2007)[22]以及分红(高文亮等,2017)[23]上。在本文中,我们发现薪酬管制程度越重,董事长与CEO合作时间越短,越不利于两者之间形成良好的融洽关系。

为了考查董事长与CEO融洽关系的形成对公司财务行为的影响,本文选取企业创新作为衡量变量,用研发投入和创新产出衡量企业创新能力,用发明来衡量企业实质性创新水平。研究发现无论是国有企业还是非国有企业,还是将两者合二为一,董事长与CEO的关系越融洽,企业创新能力越强,体现在数据上就是研发投入越高,创新产出越高。董事长与CEO的关系越融洽,实质性创新水平与策略性创新水平均越高。这说明随着两者之间关系的融洽,能够促使企业进行更多的实质性创新,“面子”上的策略性创新,也得到一定的促进。这说明融洽关系能够带来企业创新质与量的同时提升。

可见,由于政府依然对国有企业的高管薪酬进行管制,这一额外的影响因素,弱化了董事长与CEO融洽关系的形成,进而对企业创新形成不利的影响。因此政府应该减少对高管的薪酬管制。本文的研究结论对于减少薪酬管制,促进国有企业董事长与CEO融洽关系的形成,提升企业研发投入水平具有一定的借鉴意义。

猜你喜欢

公民与法治(2020年18期)2020-10-28 08:48:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国自行车(2018年7期)2018-08-14 01:52:32

能源(2017年9期)2017-10-18 00:48:41

马小跳(2016年5期)2016-10-13 08:12:49

知识经济·中国直销(2016年8期)2016-02-27 16:16:08

上海国资(2015年8期)2015-12-23 01:47:27