董事长乡土情怀与企业避税治理

2021-09-17 06:35贺家琼杨明高

税收经济研究 2021年3期

◆贺家琼 ◆杨明高

内容提要:文章以2007—2018年民营上市公司为样本,实证检验董事长的乡土情怀对企业避税行为的影响。研究发现:董事长乡土情怀对企业避税行为存在显著的抑制作用,这一结论在重新定义家乡认同、优化样本结构及替换避税指标等一系列稳健性检验后仍然成立。在进一步分析中发现在财政压力小、融资约束低的内外部环境下,董事长乡土情怀对企业避税的抑制效应将更为显著。文章研究对于政府发展地方经济、优化营商环境存在实践上的指导价值。

一、引言

地方依恋理论认为,人们会积极主动地为有深厚感情的地方做出贡献,并强烈关心当地人民的福祉(Fullilove,1996)。同时,家乡也是大多数人想保持良好声誉的神圣地方(Mesch,1996)。因此,在家乡认同的激励作用和家乡纽带的隐性压力下,本地成长起来的企业家采取机会主义避税行为需要克服更高的情感和声誉障碍。目前学界关于乡土情怀和家乡认同的研究主要集中于投资(李书娟,2016;曹春方等,2018)与环境保护(胡珺等,2017;雷平等,2018),少有学者将家乡认同与企业避税行为联系起来,而这也为本文提供了重要的研究契机。

在我国的民营企业中,董事长更像是“经营所有者”,既拥有公司股权又对企业经营享有最终决策权(戴亦一等,2017)。基于这一特殊情况,本文以2007—2018年沪深A股上市民营企业的董事长为研究对象,对董事长地方认同与企业避税行为的关系进行检验。研究发现董事长的家乡认同对企业避税行为存在显著的抑制作用,具体表现为:在财政压力更小的地区,董事长地方认同对税收规避的抑制作用更为显著,抑制强度更大;在融资约束较小的企业中,董事长的地方认同对企业避税倾向的抑制作用更强。

本文的研究可能提供如下的增量贡献:一方面,以往的研究更侧重于用薪酬激励等契约因素抑制高管的违规与不当行为(Edmans et al.,2017),而本文则是检验了家乡认同这一非契约因素的影响,并将其与企业避税这一机会主义行为相联系。另一方面,以往关于高管的研究往往集中于总经理(CEO),少有学者讨论董事长的影响,而本文将董事长作为研究对象,将更符合我国民营企业的制度背景。

二、研究设计

(一)研究假设

中国社会是一个“人情”社会,即便在亚当·斯密“理性经济人”备受推崇的当下,“人情”仍在企业决策中占据重要地位。乡土认同是指对某个地方具有特别的情怀与关注,一般而言是指对自己有过深刻记忆的地点,其中最为突出的便是自己的家乡。乡土情怀或者乡土认同作为一种情感,既包括个人对家乡的层面,同时也包括家乡对个人的层面。个人对家乡的认同即个人对家乡的依恋与信任,这种情感可以产生一种正向的激励作用,促使个人尽可能地为家乡做出有益贡献。而家乡对个人的认同则代表家乡和乡亲对个人的认可,这可能作为一种隐形压力影响并约束着个人的行为。

个人对家乡的认同与依恋使得多数人更愿意留在自己的家乡工作。Yonker(2017)发现,公司聘用本地高管的概率是预期的五倍,这支持了人们倾向于“留在本地”的强烈偏好。此外,具有家乡认同与乡土情怀的高管会更关注公司的长远发展,较少出现短视和机会主义行为,对当地环境治理的贡献也更大(Stein,1989)。同时,相较于非本地董事长,本地的董事长往往与当地政府有着更为紧密的联系,从而更愿意主动配合地方政府工作,积极履行纳税义务。董事长与当地人的社会纽带以及随之而来的声誉问题和隐性社会压力,也有助于抑制公司的违规与机会主义行为(Liu et al.,2020)。因此,出于对更紧密的社会纽带和更高的社会资本考量,本地出身的董事长会更关注长期声誉,因而做出机会主义行为的动机会降低。激进避税不仅会造成企业与当地政府的矛盾,更可能对企业高管的声誉造成不利影响。因此,从激励与隐形压力两方面考虑,本地董事长避税的成本更大,做出这一机会主义行为的可能性更小。据此提出本文核心假设:相较于非本地董事长而言,本地董事长所在企业的避税动机会更低。

(二)样本选择与数据来源

本文以2007—2018年沪深A股上市民营企业为初始样本,删除了金融业、税前利润为负、应纳所得税额为负以及实际控制人非自然人或家族的样本,同时剔除数据缺失样本,最终获得4109个样本观测值。此外,本文对所有连续变量进行了上下各1%的缩尾处理,以降低极端值对估计结果的影响。

相关数据来源情况如下:(1)董事长出生地信息来源于CSMAR数据库,缺失的部分从招股说明书披露的高管身份证号进行手工收集而得;(2)财政压力的数据从国家统计局获得;(3)其他财务数据均来自于CSMAR数据库。

(三)实证模型与变量说明

为检验本文提出的假说构建以下模型:

其中,Rateit为公司i在第t年度的避税程度,Localit表示董事长出生地与公司注册地是否一致,Controlsit为控制变量,λt和θj分别表示年度效应和行业效应,εit为随机干扰项。各变量的界定详情如下:

1.避税程度

避税衡量指标一般分为两种,一种主要通过计算实际税率与名义税率的差异得出避税程度,另一种则通过计算账面税收与实际税收的差异来进行衡量。在我国,由于上市公司所处行业与经营业务的不同,享受的税收优惠也有较大差别,如果直接使用当期实际税率将难以比较公司之间的避税程度。因此,本文参照刘行等(2017)的做法,以公司的适用税率减去实际税率的差值作为避税程度的衡量指标,命名为Rate1①实际税率=所得税费用/税前利润总额 Rate1=适用所得税税率-实际税率。考虑到Rate1无法刻画税费返还等跨期问题的影响,本文采用名义税率与实际税率的差额并对其取t-4年至t年的平均值,作为企业避税程度的第二个衡量指标,命名为Rate2。同时,本文还用实际税率与名义税率的比值,并对其取五年的平均数来衡量避税程度。为了与前两个指标结果方向一致,本文将其倒数化,命名为Rate3。Rate3越大,则避税程度越高。为了结果稳健,我们同时对Rate1、Rate2和Rate3进行回归。本文进一步用到会计—税收差异法进行稳健性检验。

2.董事长家乡认同

本文的研究对象选择董事长而非CEO,主要是因为董事长与实际控制人在我国的民营企业中有着高度重合的特征,企业重大决策的决定权往往掌握在董事长手中,因此董事长对企业的税收规避行为起到关键作用。本文选择董事长的出生地作为其家乡所在地,数据库中出生地信息缺失的董事长,通过上市招股说明书或招股意向书披露的身份证号码手工收集获得。我们选择在省一级定义当地董事长,用虚拟变量Localit表示董事长家乡认同,当出生地与企业注册地一致时,Localit取值为1,否则为0。

3.控制变量

本文参照刘行和叶康涛(2013)以及代彬等(2016)的做法,控制了公司规模、资产负债率、盈利能力、现金持有、无形资产比率、存货比率、监事会规模、独董比例、捐赠金额以及政治关联等变量对企业避税行为的可能影响。此外,我们还控制了年度和行业的影响。

4.分组变量

在进一步研究中,本文主要考虑企业的内外部环境对董事长家乡认同与企业避税的影响。企业的内外部环境包括企业融资约束与企业所在地区的政府财政压力。

三、实证结果

(一)描述性统计

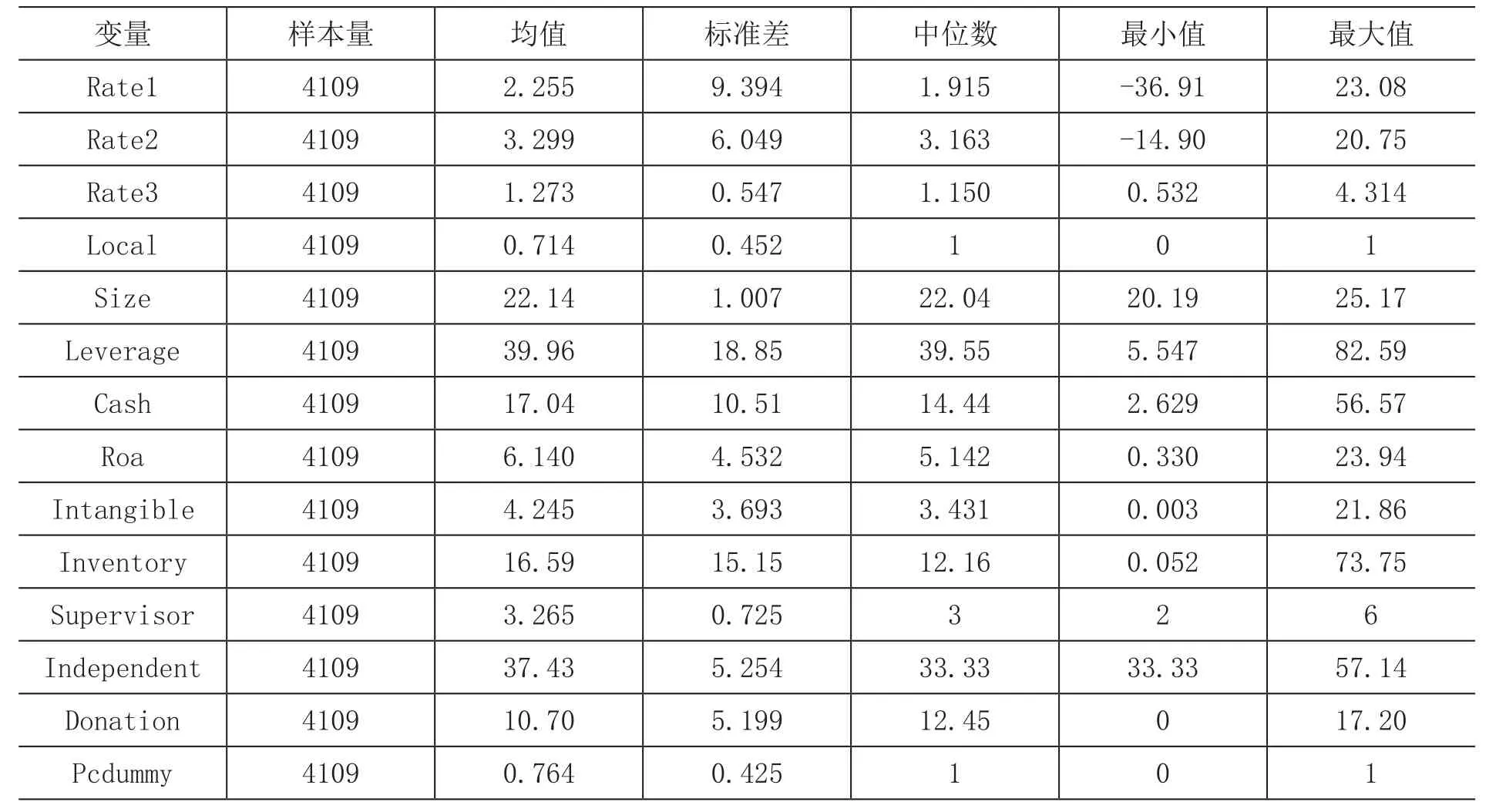

表1为本文各主要变量的描述性统计结果。首先,关于被解释变量:Rate1为公司名义税率与实际税率的差额,均值为2.255%,标准差为9.394。Rate2为名义税率与实际税率的差额,并对其取5年的平均值,均值为3.299%,标准差为6.049。Rate3为实际税率与法定税率之比在五年内的平均值取倒数,其均值为1.273,意味着样本企业平均实际税率与名义税率之比为78.55%。其次,关于解释变量,董事长家乡认同的均值为0.714,表明在我国的民营上市公司中,有71.4%的董事长是由本地人担任。最后,在分组指标方面:财政压力的平均值为7.266,融资约束的平均值为0.185,董事长平均有94.1%为男性,平均年龄为53岁,平均教育程度为本科,实际控制人的平均占比为0.867,表明我国民营企业董事长有86.7%由企业的实际控制人担任。

表1 主要变量的描述性统计

Fiscal 4109 1.514 0.871 1.075 0.358 4.868 Financial 4109 0.185 1.666 0.382 -9.097 6.833 Gender 4109 0.941 0.235 1 0 1 Age 4109 3.980 0.150 3.970 3.332 4.382 Education 4109 3.244 0.931 3 1 5 Controller 4109 0.867 0.340 1 0 1

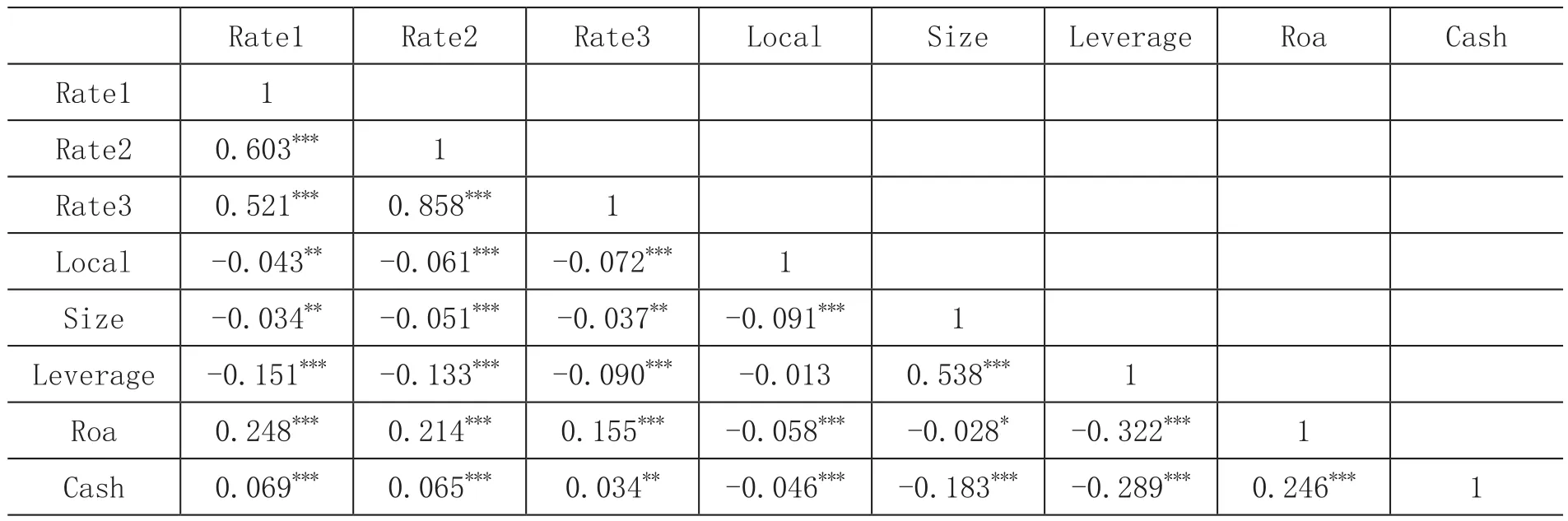

表2报告了各变量的Pearson相关系数,董事长家乡认同与避税指标均高度相关,且至少在5%的水平上显著。表明本地董事长地方认同感的存在能够降低名义税率与实际税率的差异;就实际税率与名义税率之比平均值的倒数而言,本地董事长能增加实际税率占名义税率的比重。结果初步验证了董事长的乡土情怀能降低企业的避税倾向。

表2 主要变量的相关系数

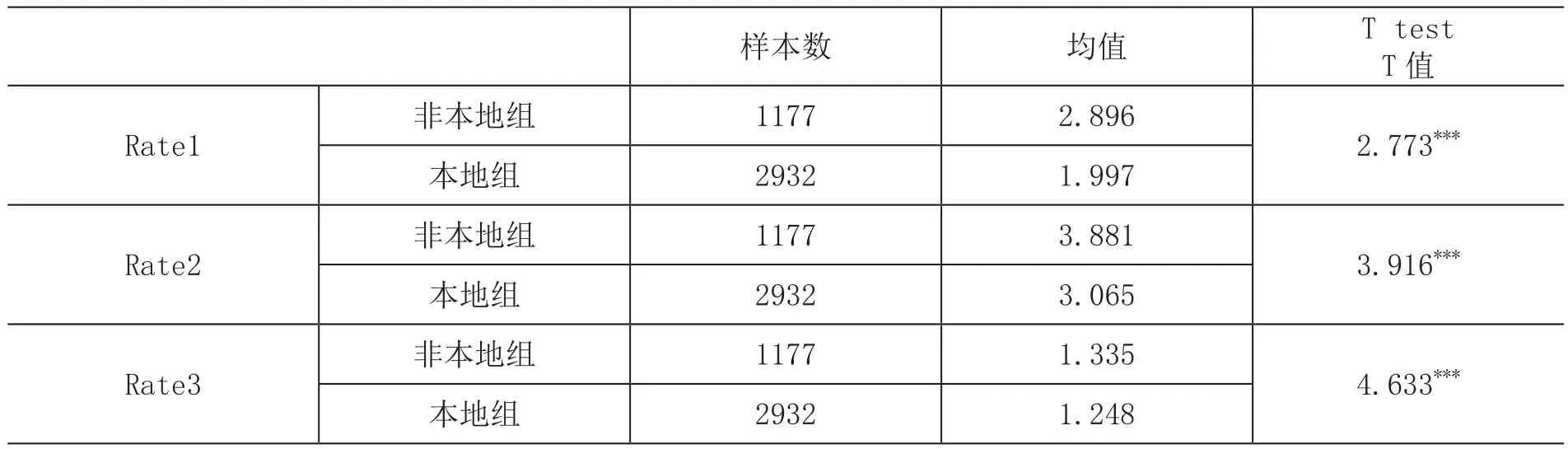

表3给出了避税指标的均值T检验结果。可以发现,不管是用Rate1、Rate2还是Rate3,非本地组法定税率与实际税率的差额都明显大于本地组,印证了董事长的乡土情怀和地方认同对企业的税收规避的抑制作用。

表3 本地董事长与非本地董事长的避税差异

(二)回归结果

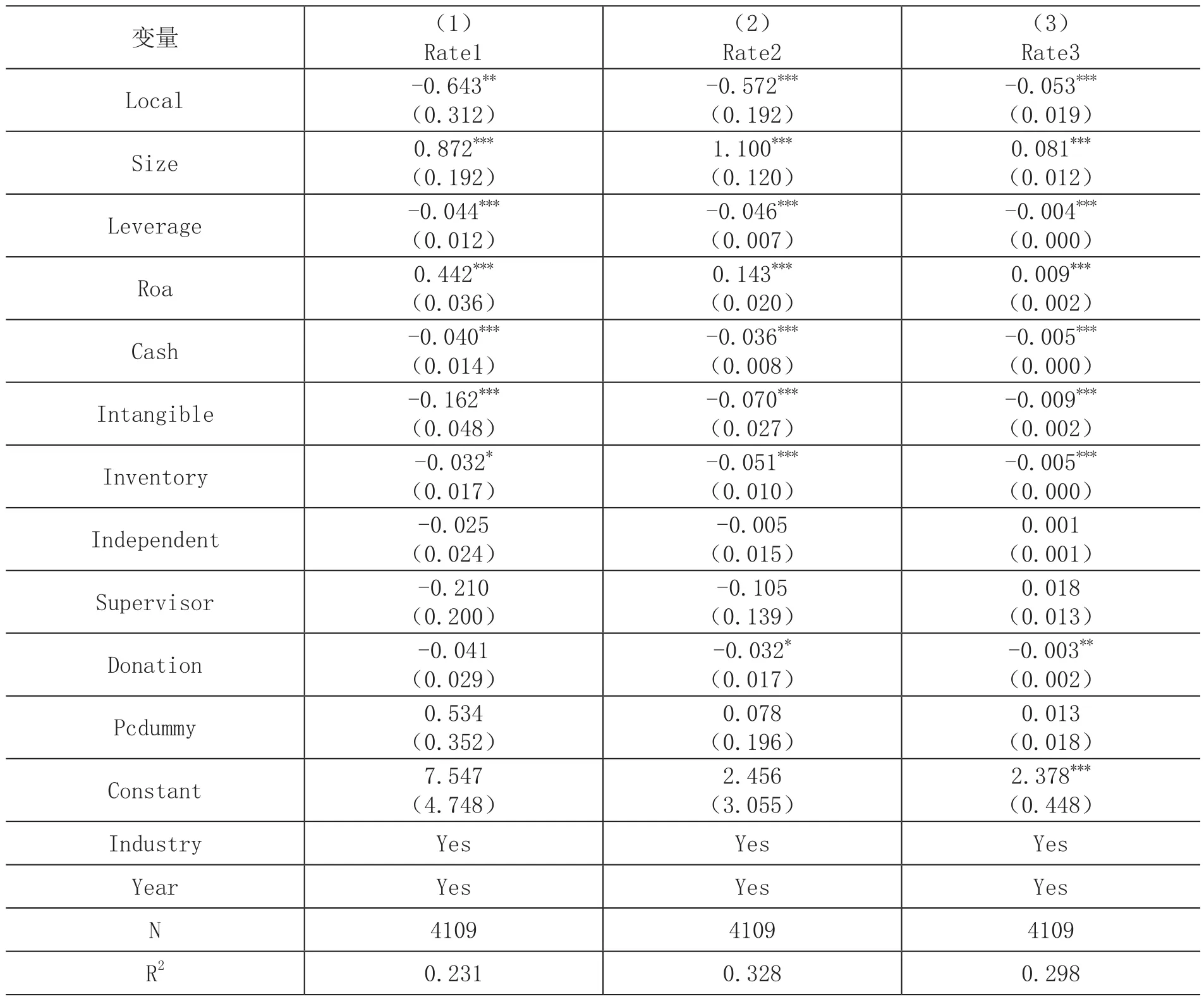

表4报告了董事长乡土情怀与企业避税治理关系的检验结果。回归结果显示,董事长的乡土情怀对企业的避税行为有着显著的负向影响。回归模型(1)的结果表明,当董事长与公司注册地为同一省份时,公司的实际税率提高近0.643%,占各公司平均避税程度的28.51%(0.643%/2.255%)。模型(2)中,Rate2按五年平均值计算,当董事长与公司注册地为同一省份时,公司的实际税率提高近0.572%,占各公司平均避税程度的17.34%(0.572%/3.299%)。上述结果说明董事长乡土认同这一社会情感因素对公司的避税治理效果显著。回归结果与前文的相关性结果一致,表明董事长地方认同对企业避税具有显著的抑制作用,本文核心假设得到验证。

表4 家乡认同与企业避税负相关关系的检验

四、稳健性检验

(一)内生性问题

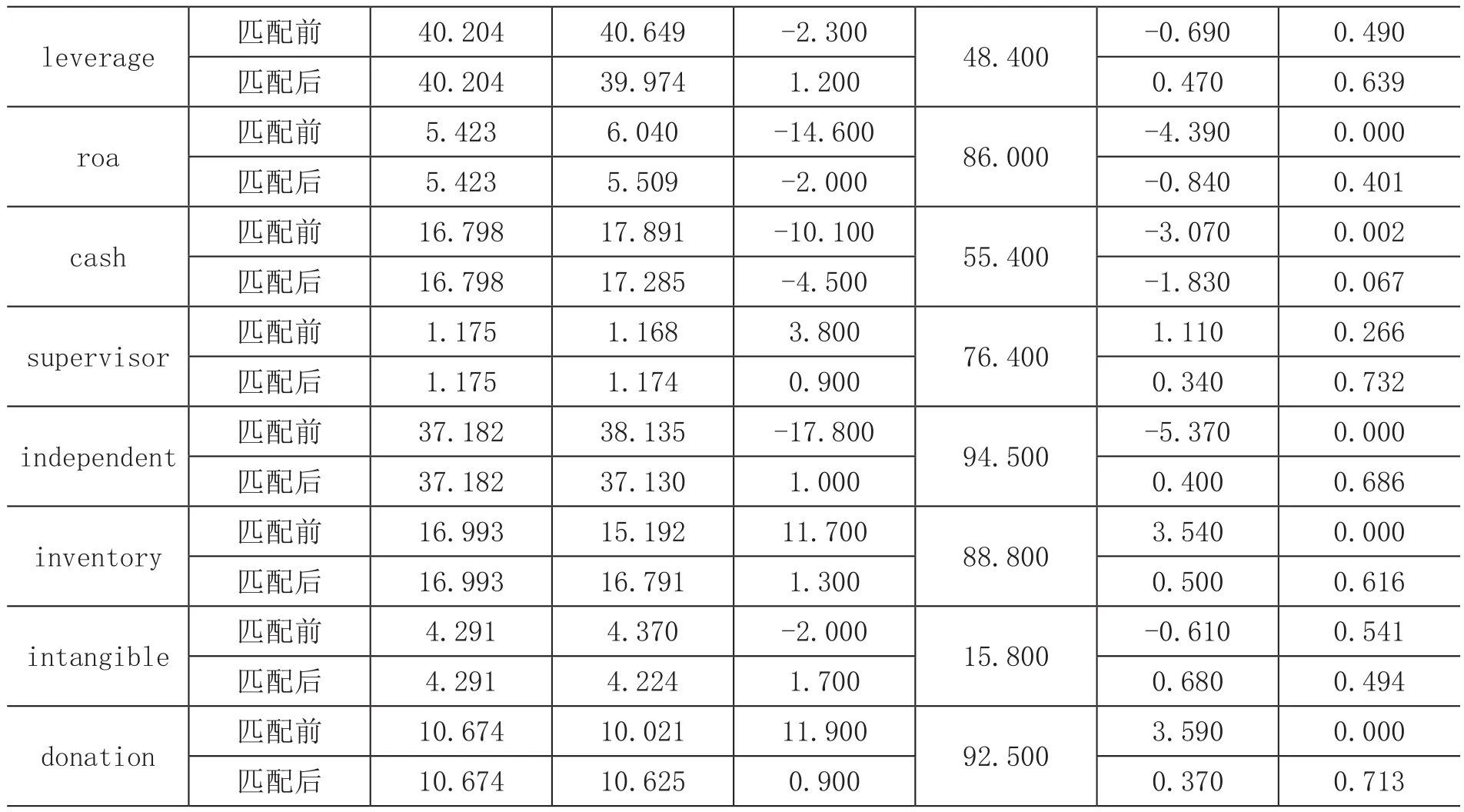

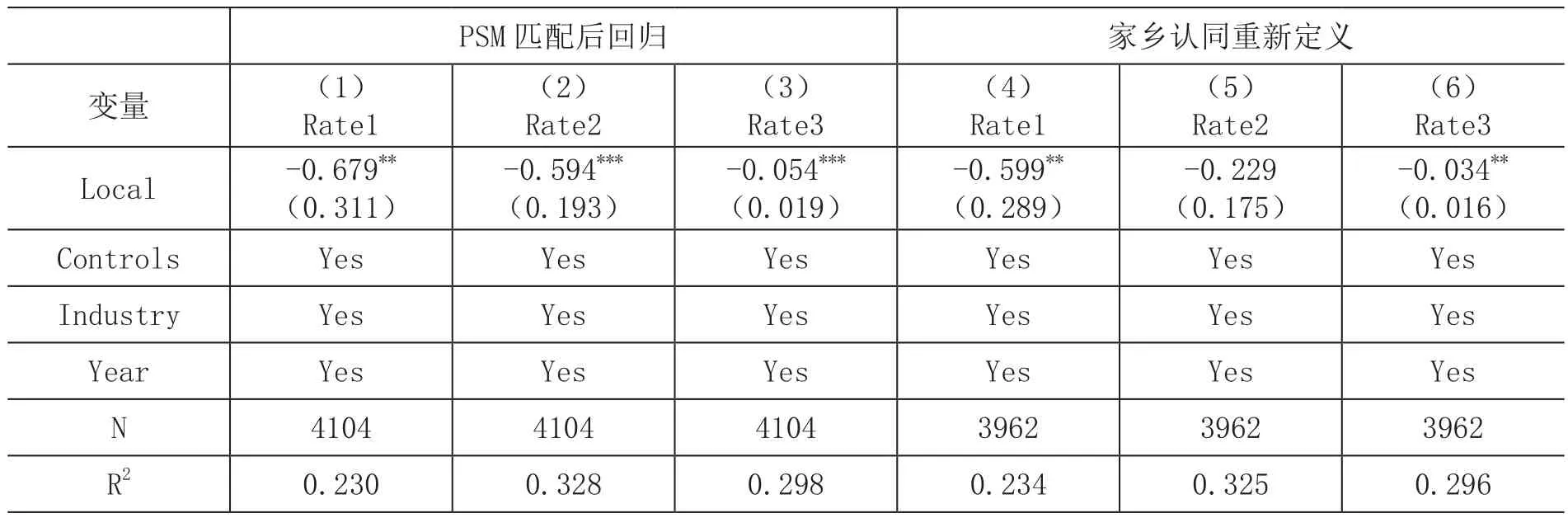

由于各个企业的初始条件不同,样本可能存在“选择偏差”,因此有必要对这一情况进行讨论。在这里我们使用倾向得分匹配的方法来进一步分析董事长家乡认同对企业避税的影响,以避免样本的“选择性偏差”。按董事长出生地与企业注册地是否一致将样本划分为控制组和实验组,以所有控制变量作为协变量进行了有放回的一对一匹配,匹配后的效果如表5所示。可以看到,经过PSM匹配后,本地组(即家乡认同组)和控制组的差异明显减小,除了现金持有所占比重外,其他各维度上的特征数据已非常接近。根据匹配结果对匹配后的样本重新进行了实证检验,结果如表6所示,董事长地方认同的系数仍然显著为负,即董事长地方认同对企业避税具有显著的抑制作用,本文的结论是稳健的。

表5 匹配效果分析

leverage 匹配前 40.204 40.649 -2.300 48.400 -0.690 0.490匹配后 40.204 39.974 1.200 0.470 0.639 roa 匹配前 5.423 6.040 -14.600 86.000 -4.390 0.000匹配后 5.423 5.509 -2.000 -0.840 0.401 cash 匹配前 16.798 17.891 -10.100 55.400 -3.070 0.002匹配后 16.798 17.285 -4.500 -1.830 0.067 supervisor 匹配前 1.175 1.168 3.800 76.400 1.110 0.266匹配后 1.175 1.174 0.900 0.340 0.732 independent 匹配前 37.182 38.135 -17.800 94.500 -5.370 0.000匹配后 37.182 37.130 1.000 0.400 0.686 inventory 匹配前 16.993 15.192 11.700 88.800 3.540 0.000匹配后 16.993 16.791 1.300 0.500 0.616 intangible 匹配前 4.291 4.370 -2.000 15.800 -0.610 0.541匹配后 4.291 4.224 1.700 0.680 0.494 donation 匹配前 10.674 10.021 11.900 92.500 3.590 0.000匹配后 10.674 10.625 0.900 0.370 0.713

表6 稳健性检验:PSM匹配后重新回归、对家乡认同重新定义

(二)对家乡认同的重新定义

在前文的实证检验中,对家乡认同的定义是指董事长出生地与公司注册地一致的情况,且主要在省级层面考虑。为了估计结果更加细致,我们将家乡认同定义到地级市层面进行考虑。如表6所示,回归结果显著性有所下降,但系数仍然为负,表明董事长家乡认同对企业避税的抑制作用仍然存在。值得注意的是,由于董事长身份信息大多只披露在省级,因此地级市层面的匹配数据在收集过程中有所缺失,此处的样本量与主回归(表4)相比有所减少。

(三)优化样本结构、替换避税指标

我国新的企业所得税法于2008年开始执行,这可能导致避税指标的计算不够准确,为了排除这一制度变化因素对本文结论产生的影响,本文剔除2007—2010年的样本数据后,重新对模型进行了检验。回归结果显示,本文三个衡量避税程度的指标仍然显著,其中Rate1和Rate3在5%水平上显著,Rate2在1%水平上显著,且符号与表5保持一致。另外,我们在这部分的稳健性检验中借鉴使用会计—税收差异来刻画企业的避税程度。具体计算公式如下:

BTDit=(税前总利润-应纳税所得额)/资产总计

用BTDit来衡量公司的避税程度,其值越大,表示公司避税程度越高。我们重新对模型(1)进行了回归,发现回归系数及显著性基本没有变化,从而说明本文的结论是稳健的。

表7 稳健性检验:优化样本结构、替换避税指标

五、进一步分析

在前文的分析中,我们已经证明了董事长的家乡认同对企业避税具有显著的抑制作用,且在经过各种稳健性测试后,结论仍然保持一致。在进一步分析中,本文将考察企业内外部环境的变化对研究结论可能产生的影响。外部环境即当地政府的财政压力,当地政府的财政状况与压力会影响到税务机关的税收征管强度,进而影响企业的避税行为。内部环境我们主要考虑企业的融资约束,企业在融资约束较大的情况下更有可能为了节省现金而进行更多避税举措。

(一)当地政府财政压力

当前税务机关及其工作人员在税收征管过程中享有一定程度的“自由裁量权”(高培勇,2006),而当地的经济发展水平和财政收支可能会影响到税收的征管强度。当地方政府财政压力较大时,税务部门可能会加大税收征管的执行力度以保证税收的及时足额收缴,从而提高企业避税的机会成本,迫使企业采取较为保守的避税措施(高正斌等,2019)。较大的财政压力使得企业避税弹性减小,董事长地方认同对于抑制企业避税倾向的效应将难以发挥。而当地方政府财政压力较小时,税收征管强度可能会有所下降,企业对是否避税以及避税多少的选择能力增强。此时,来自当地的董事长出于声誉与隐性压力的影响往往具有更小的避税动机。因此,我们推测,董事长家乡认同对企业避税的抑制作用在财政压力小的地区表现得更为明显。

关于财政压力的衡量指标,本文选择的是财政支出和财政收入之差与财政收入的比值,并按照指标的均值对样本进行了分组。财政压力大于均值的样本放入财政压力较大组,其余样本放入财政压力较小组。表8报告了在不同财政压力下,董事长地方认同对企业避税的影响。财政压力较大组董事长家乡认同的系数均不显著,相比之下财政压力较小组的系数更大且至少在5%水平上显著。这一结果表明在政府财政压力更小的地区,董事长的家乡认同对企业避税的抑制作用能得到更好发挥。

表8 考虑财政压力的分组回归结果

(二)企业融资约束

理论和经验研究均表明,融资约束越严重,企业对流动资金与流动资产的需求越大,越有可能将现金保留在企业内部。其中,减少纳税则成为企业改善流动性的重要方式之一。因此当企业面临较大的融资约束时,企业的实际税率将会变低(Edwards et al.,2016)。既然融资约束会促使企业避税,那么融资约束是否会削弱董事长家乡认同对避税抑制作用呢?我们认为,当企业融资约束较大时,不论本地董事长还是外地董事长,都会更多考虑企业自身的发展,尽可能将现金留在企业内部。而在融资约束较小的情况下,本地董事长出于自身声誉和维系当地关系纽带的考虑,更可能主动配合当地政府工作,及时足额纳税。因此,我们推测,董事长家乡认同对企业避税的抑制效应在融资约束较小的企业将表现得更为明显。

这里选择KZ指数作为企业融资约束的衡量指标,KZ指数越大,表明企业所受的融资约束越大(魏志华等,2014),并以KZ指数的中位数为标准将样本分成了两组。表9为考虑了融资约束的分组结果。在融资约束较大的一组中,家乡认同系数均不显著,且系数较小。融资约束较小一组,家乡认同至少在5%水平上显著,系数也明显大于融资约束较小组。表明融资约束越高的企业,董事长家乡认同对企业避税的抑制作用越小。

六、结论与政策启示

乡土情怀在社会治理中发挥着重要的作用,而管理者的乡土认同对企业决策活动的影响也逐渐受到重视。但目前关于乡土认同的研究往往集中于对投资和环境保护的影响,较少关注其与企业避税治理的联系,而这正是本文所研究和关注的问题。实证研究表明,董事长的乡土情怀对企业避税有着显著的抑制作用,且在经过各种稳健性检验后结论仍然成立。本文进一步从企业所处的内外部环境出发,研究不同治理环境下董事长的家乡认同对于企业避税行为的差异化影响。结果表明,在财政压力小的地区,董事长的家乡认同对企业避税的抑制作用更强。在融资约束较低的公司,董事长的家乡认同感能够得到更好地发挥,从而更为显著地抑制企业的避税行为。总的来说,与地方依恋理论的观点一致,本文的研究表明,本地董事长比外来董事长更注重企业的长期发展,也更愿意配合当地政府的工作。地方政府可以合理利用董事长乡土情怀这一特征,加强与企业家和企业高管的深入沟通,深入了解企业家的需求与想法,为企业家提供更自由便捷的创业环境,同时为企业家乡土情怀与企业家精神的发挥提供更大空间。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

江西理工大学学报(2022年2期)2022-07-26

今日农业(2021年15期)2021-10-14

今日农业(2020年14期)2020-12-14

原生态民族文化学刊(2020年1期)2020-02-07

中国自行车(2018年7期)2018-08-14

人民周刊(2017年9期)2017-06-14

故事林(2015年13期)2015-05-14

人间(2015年21期)2015-03-11

现代营销·经营版(2011年2期)2011-05-14