IPC模式下的小微企业融资供给分析

2021-09-16 17:52王湛晶

中小企业管理与科技·下旬刊 2021年9期

王湛晶

【摘 要】小微企业在我国经济市场中占据着越来越重要的地位,然而借贷困难一直是无法跨越的鸿沟。近年来,随着小微企业数量的增长,融资供给问题亟待解决。IPC技术引入国内已有10余年,虽然在个别省份的应用普及卓有成效,但由于缺乏专业系统的技术指导和制度引导,IPC借贷模式一直未能真正发挥其作用。论文首先介绍了IPC技术的应用特点,结合我国金融市场现状,分析了在引入IPC技术之后小微企业面临的优势与逆境,并提出针对性的解决对策。

【Abstract】Small and micro enterprises are playing an increasingly important role in China's economic market, but the difficulty of borrowing has always been an insurmountable gap. In recent years, with the growth of the number of small and micro enterprises, the problem of financing supply needs to be solved urgently. It has been more than 10 years since IPC technology was introduced into China. Although it has been applied and popularized effectively in some provinces, the IPC borrowing mode has not really played its role due to the lack of professional and systematic technical guidance and institutional guidance. This paper firstly introduces the application characteristics of IPC technology, combined with the current situation of China's financial market, analyzes the advantages and disadvantages faced by small and micro enterprises after the introduction of IPC technology, and puts forward targeted solutions.

【關键词】IPC技术;小微企业;融资

【Keywords】IPC technology; small and micro enterprises; financing

【中图分类号】F276.3;F832.4 【文献标志码】A 【文章编号】1673-1069(2021)09-0090-03

1 IPC模式介绍及其特点

1.1 IPC微贷技术

IPC微贷技术起源于德国国际项目咨询公司,主要为小微企业提供针对性的借贷咨询服务,以评估客户偿还贷款的能力为技术核心,提供包括客户背景和信用度调查、经营财务状况分析、还债能力分析和选择抵押资产的一条龙服务(见图1)。由于其高效率、低成本的特点高度满足我国大量小微企业的融资需求,IPC微贷技术在我国有着广阔的发展前景,对我国经济发展和企业的发展有很大的推动作用。

1.2 IPC微贷技术特点

1.2.1 高效率和低成本的审贷流程

资料显示,我国小微企业的平均贷款金额每笔在4万元左右,单笔成本很小,所以IPC的绩效重点放在用户量的提高。面对金额小、周期短的密集业务,IPC设计了一套完备的信贷分析系统,以软硬信息为基础,对客户的偿债能力作出较为全面准确的评估。软信息包括客户基本信息和经营信息2个方面,可以评估客户的信用水平;硬信息包括客户的财务信息,二者交叉检验可对客户的经营状况作出更加准确全面的判断。规模化的分析体系使得接待流程更加高效,也大大降低了单笔交易的人工成本和时间成本。

1.2.2 劳动密集型业务技术

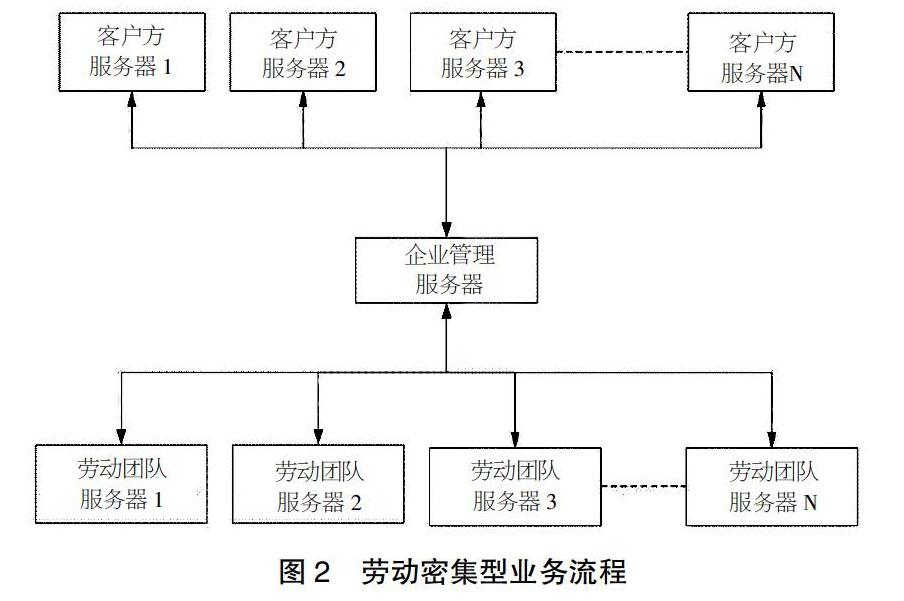

小微企业贷款不同于普通中大型企业贷款通过向正规金融机构提供抵押资产来获得贷款,而是一种借贷关系更为复杂的关系型贷款,大多为依赖亲友关系或者合作周期较长的社会关系,因此需要信贷员长期频繁地与客户保持联系,评估客户的还款能力和还款意向,最终帮助客户选择合适的借贷方式,最终形成了一对一或一对多的客户关系。加上借贷额本身较小,所以人工成本占比较高,所以IPC是一种劳动密集型业务技术,且由于借贷关系的特殊性,小微企业的贷款业务具有很强的地域性,通常在某一地区内形成一个规模化的借贷服务,这样的读取化运作模式使得客户与服务方之间有便利的沟通渠道和很低的沟通成本(见图2)。

2 小微企业融资特点及现状

2.1 小规模,短周期

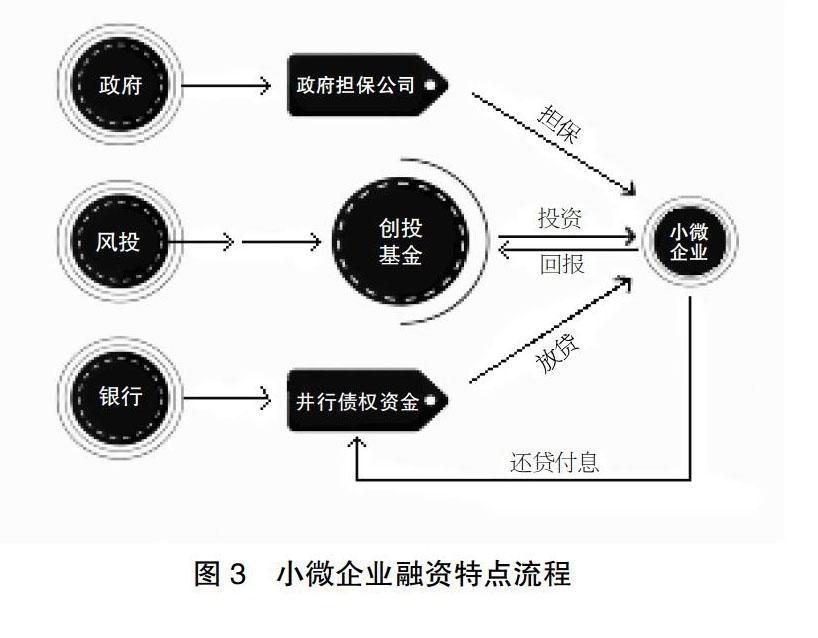

目前,短周期的融资模式是我国金融市场小微融资企业的生产和融资的主要方式。首先,小规模的小微企业的生产和经营模式使得每次所需投入的运营资金量较少,如果国家可以帮助缓解缺乏短期融资局面,小微融资企业短期融资困难问题将会得到显著解决;其次,由于小微企业缺乏系统化的财务管理和经营管理,没有规划明确的可持续发展的目标,企业的资金流无法通过合理分配而发挥最大作用,无法撬动财务杠杆。而大多数进行短期融资的主要原因是采购原材料、支付应付账款和发放员工工资,如图3所示。这些决定性因素的影响使得小微企业的整个融资周期非常短。

2.2 缺乏透明正规的财务系统,信用体系缺失

信息不透明主要表现在关联交易信息不透明、债务信息不透明和财产信息不透明。企业可能会出现虚增销售额及利润、夹带隐性债务和对外担保的失信行为。这些因素造成资金方难于全面、完整地了解这些小微企业的整体情况,直接导致借款困难。

由于我国小微企业组成都为家族型或紧密社会关系型,缺乏内部严格的规章制度,使得整体企业信用水平较低,企业信誉缺失,如商业服务信誉、消费信誉、财务信誉和档案记录。加之企业自身经济实力的制约,大多都会通过内部融资的发展模式来实现资金周转,但却依旧无法满足资金需求,就会通过担保抵押的方式进行融资,而金融机构出于风险性的考虑,只会对有一定信誉资质的企业提供贷款,久而久之的恶性循环,小微企业贷款被高门槛的市场化壁垒完全隔离。

2.3 小微企业数量越来越多,缺乏针对性的金融机构提供贷款

数据指出,我国2018年新开业小微制造企业38万户,5年内增长62.3%,民营企业不断发展壮大,吸纳就业主体地位增强,在我国经济发展中占据重要地位。随着电商时代的来临,新型小微企业将会如雨后春笋般出现,借贷款缺口将持续扩大。尤其是小微企业、个体工商户去年以来受疫情冲击更大一些。原材料价格成本在上涨,融资难、融资贵的问题还没有根本改观,实体经济仍处在恢复之中。而我国目前专门针对小微企业的金融机构数量屈指可数,融资难的现状亟待改善。

3 IPC模式下小微企业的融资优势

3.1 地域化的借贷模式,更有针对性

IPC模式有着结构分散、分布广泛的特点,这更加符合我国的地域特征,可以深入不同地区服务各个行业的小微企业,利用当地资源进行自给自足,激发当地资金的活力。融资者不再需要到一、二线城市完成融资,而IPC也会通过系统评估帮助企业选择合适的抵押资产,大大节约了时间成本和人力成本。另外,IPC模式有着独特的人才培养方式,他们实行一对一、手把手的“学徒制”培训方式,使得业务人员的专业技能更具有全面性,少至1人就可以帮助1家企业完成全部业务,其熟练的操作技能和职业素养能够在风险相对较高的小微市场更具优势。

3.2 国家政策推动,企业红利较多

小微企业作为我国产业升级的新生力量和吸纳就业的重要载体,是推动国民经济发展、构造市场经济主体、促进社会稳定的基础力量,为我国提供了80%的城镇劳动就业,贡献了50%以上的税收。IPC技术从21世紀初期进入国内,但一直未被广泛使用,发展时间也不过10年有余,但由于其高效率、低成本的技术优势,在应用的地区迅速建立起规模化市场,前景广阔。政府也充分意识到这一事实,不断加强法律法规建设和政策指导。近年来,中央和地方先后出台了一系列政策,帮助中小微企业解决融资难和融资贵的问题。

例如,国家和地方支持区域发展及加快水利改革发展和振兴文化产业的政策、意见,都给中小企业创造了加速发展的良好机遇。2020年,国家从8个方面制定了对小微企业的扶持政策,在金融方面明确说明不抽贷、不断贷、不压贷。鼓励各银行机构加大对小微企业的支持力度,确保2020年小微企业信贷余额不低于2019年同期余额。在贷款利率上,要求给予优惠利率。在纳税上对困难企业开放3个月的缓缴期限。由此可见,在政府对IPC技术的鼓励和对小微企业的扶持下,融资者有了更可靠的保障。

4 IPC模式下小微企业的融资困难

4.1 我国的IPC技术还未全面普及,供给远远小于需求

相比于我国传统信贷工厂模式,IPC贷款首先追求的是利润,更加注重风控,而信贷工厂是用资金流来抵消风险,2种风控模式的理念完全不同。IPC模式很难被复制,需要从业者投入大量的精力,经过相对较长的周期,摸索学习完整的审、借贷流程,所以目前真正能坚持下来的公司和银行在全国屈指可数。因此,在供远远小于求的情况下,市场已趋于饱和,需要注入更多的掌握IPC技术的公司机构推动行业向前发展。

IPC模式另一应用困难就是人才复制效率低,入行壁垒大于普通信贷模式。IPC技术的每个环节都考验各个岗位人员的专业能力素质,尤其对信贷员风控能力要求非常高,在整个贷款流程中需要信贷员全程把控,参与从受理客户申请到信用审核、实地考察、风险评估到撮合借贷、款项回收、逾期催缴等全流程服务。据行业内人士透露,1名成熟信贷员的培养时间至少在1年左右,审核员需要2年以上时间。而门店经理,则需要从信贷员做起,一般需要4~5年时间,因此,从事IPC贷款的都是复合型信贷专家。基于此背景,一些三、四线城市便很难捕捉到正规的掌握IPC技术的机构。

4.2 缺乏完善的监管机构,风险未知

IPC技术在德国得以成功应用的一大要素是德国全国合作社联合会拥有一支严格的审计队伍,可依法对小微企业合作的银行进行独立审计,并且定期对机构分支进行审计和培训,为小微贷的风险管控提供了强有力的保障。对比之下,我国的微型金融监管制度还有待完善。首先,小额信贷公司的监管机构不明确,小额信贷公司同时受多个部门的监管。其次,小额贷款公司的监管缺乏专业性,没有明确的小额信贷法律支持,缺乏完善的发展环境。故政府对于IPC技术的应用还需更加严格的监管。

5 结论及建议

5.1 完善制度体系建设,鼓励IPC技术应用的普及推广

政府要建设和完善小额金融系统支持体系,成立IPC技术推广学会,定期举办学习交流会,聘请德国国际项目咨询公司的专家团队莅临指导。选取发展资质好的IPC技术企业作为体系核心并树立行业标杆,充分调动企业的积极性。加强信用风险控制体系是树立行业良好风气的基础,为IPC技术的普及扫清障碍。需要政府针对恶意拖欠贷款行为加大制裁力度,行政打击的同时结合刑事处罚,把恶意拖欠行为压到最低。

5.2 建立监管机构,完善监督机制

在银行角度,对于有一定小微企业贷款业务量的银行,可以专门设置小微企业贷款管理部门,对企业进行统一的贷后管理;在员工角度,定期进行风控培训,强化員工的风险控制意识,及时对企业的行为进行评估和监督,尽可能降低违约可能性。由于小微企业根据经营活动,财务状况易发生突变,借贷机构需要根据不同的小微企业经营特点制定定向的具体的动态评估方法,从根本上控制信用风险,确保信贷资产安全。

6 结语

本文通过将IPC技术与我国小微企业借贷困难的现状进行结合,分析了小微企业在IPC模式的扶持下存在的优势与不足。由于我国国内市场对于IPC技术的应用尚未成熟,实际落实在不同的地区环境时仍需要因地制宜地进行改进,所谓“取其精华,去其糟粕”,要摸索出适应自身金融市场的IPC模式。IPC技术在国际市场上已有近40年的历史,但进入中国也只有十几年的历史,学术界对于小微企业借贷模式的理论研究还缺乏深入,这使得本文的理论基础较为薄弱。望今后的研究不仅可以带来丰富的理论成果,还可对我国金融市场的稳定发展作出突出贡献。

【参考文献】

【1】胡花.融合IPC小微技术的ABC银行小微信贷创新模式研究[D].广州:华南理工大学,2020.

【2】丰佳.IPC信贷技术对小微企业信贷可得性的影响[D].广州:华南理工大学,2019.

【3】王芳.大数据时代背景下IPC信贷技术的应用研究[D].北京:北京邮电大学,2019.

【4】王超.小额信贷评估技术和风险控制研究[D].昆明:云南财经大学,2015.

【5】刘莉.C银行引入IPC微贷技术研究[D].昆明:昆明理工大学,2014.

猜你喜欢

房地产导刊(2021年11期)2021-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年10期)2018-10-23

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

创业邦(2016年6期)2016-06-20