湖北省数字普惠金融发展研究

2021-09-16 17:52胡秋红李永田郭少鹏赵靖轩

中小企业管理与科技·下旬刊 2021年9期

胡秋红 李永田 郭少鹏 赵靖轩

【摘 要】近年来,互联网技术和信息技术的迅猛发展,加深了金融和科技的融合,进一步推动了数字普惠金融在我国的发展。北京大学2011-2018年数字普惠金融指数数据对湖北省数字普惠金融的覆盖广度、使用深度表明,湖北省数字普惠金融区域和业务发展均不平衡,且缺乏有效监管。为更好地促进湖北省数字普惠金融的发展,建议完善普惠金融基础设施和风控体系建设,加强征信体系建设和投资者教育,加大创新力度,提供多元化金融产品。

【Abstract】In recent years, the rapid development of internet technology and information technology has deepened the integration of finance and technology, and further promoted the development of digital financial inclusion in China. The coverage and application depth of the digital inclusive financial index data from Peking University from 2011 to 2018 on the digital financial inclusion in Hubei Province indicate that the regional and business development of digital financial inclusion in Hubei Province is unbalanced, and there is a lack of effective supervision. In order to better promote the development of digital financial inclusion in Hubei Province, it is suggested to improve the construction of inclusive finance infrastructure and risk control system, strengthen the construction of credit investigation system and investor education, increase innovation, and provide diversified financial products.

【關键词】湖北省;普惠金融;数字普惠金融指数;风控体系;征信体系

【Keywords】Hubei Province; financial inclusion; digital inclusive financial index; risk control system; credit information system

【中图分类号】F832 【文献标志码】A 【文章编号】1673-1069(2021)09-0072-03

1 研究现状

普惠金融(financial inclusion)概念最早于2005年联合国“国际小额信贷年”宣传活动中被提出,并将其定义为一个能有效地、全方位地为社会所有阶层和群体,尤其是贫困、低收入人口提供服务的金融体系。普惠金融概念提出后,对普惠金融发展水平的度量成为国内外研究的重要课题。最早Beck等(2007)采用单一的与银行服务业务相关的8个指标来衡量普惠金融水平[1]。Chakravarty(2013)等借鉴联合国人类发展指数(HDI)的构建方法,通过金融服务的可获得性、渗透度和使用效率3个维度构建普惠金融指标[2]。任碧云、陈曦(2019)结合我国经济发展实际情况,从银行、保险、证券和小额贷款4个领域全面衡量了我国普惠金融发展水平[3]。随着互联网技术的快速发展,更多的学者从互联网大数据的角度出发构建数字普惠金融指标。郭峰、王靖一(2019)等利用蚂蚁金服大数据编制出目前较为权威的普惠金融指标体系“北京大学数字普惠金融指数”[4]。汪亚楠(2020)等认为数字普惠金融是互联网等数字科技与普惠金融结合的产物,以其广覆盖、多种类、低成本、高便利性等特征为广大居民提供包括数字化支付、消费信贷、互联网保险等金融产品与服务[5]。田霖(2008)首先梳理了国外金融排斥的发展历程及现状,以此作为对比详细阐述了我国的具体现实及其影响因素,在结合农村金融排斥以及城市差异问题的基础上,提出了相应的意见对策[6]。吴国华(2013)梳理了普惠金融发展的脉络,总结出达成普惠金融这一目的的主要考量指标——政策、金融基础设施环境建设、金融产品创新和数据统计[7]。在普惠金融计量方面,王婧、胡国晖(2013)通过搜集中国商业银行2002-2011年的数据,基于金融服务的普及深度和覆盖广度的视角,设计出中国普惠金融指数,并深入分析了影响其指标的因素[8]。肖翔(2014)结合了全球多个地区或国家的金融服务指标构建体系,设立出普惠金融的衡量体系。同时科学考量了各个指标的占比,已达到普惠金融的包容度目标[9]。焦瑾璞(2015)采用运用层次分析法,计算出中国各个省份的普惠金融指数,分析了普惠金融在全国的发展现状及其存在差异的影响因素[10]。王瑶佩、郭峰(2019)通过对农户的调查数据与对应地区的数字普惠金融指数,运用实证分析发现,数字普惠金融普及广度和深度对每一户农村居民参与数字金融决策有重要的影响。此外,通过全国的数据发现,不同地域之间存在差异,经济更加发达的地区受到数字普惠金融的影响更深[11]。该指数从省、市、县三级对普惠金融发展水平进行了度量,还对普惠金融使用深度进行了分类度量。该指标结构体系如图1所示。本文在北京大学数字普惠金融指数的基础上对湖北省普惠金融发展进行研究分析。

2 湖北省数字普惠金融现状

2.1 数字普惠金融覆盖广度分析

在数字普惠金融覆盖广度方面,指标主要从绑定银行卡的第三方支付账户数量进行测算,选取了每万人拥有支付宝账号数量、支付宝绑卡用户比例、平均每个支付宝账号绑卡数量3个具体指标进行衡量。图2展示了湖北省数字普惠金融覆盖广度指数,可以看出,该指数在2011-2018年整体呈上升态势,但在2014-2016年增速放缓,近几年又恢复快速发展势头。这得益于2015年之后,湖北省银监局提出在全省实施“金融服务网格化”战略,打造普惠金融“升级版”,使湖北省普惠金融发展进入新时期。

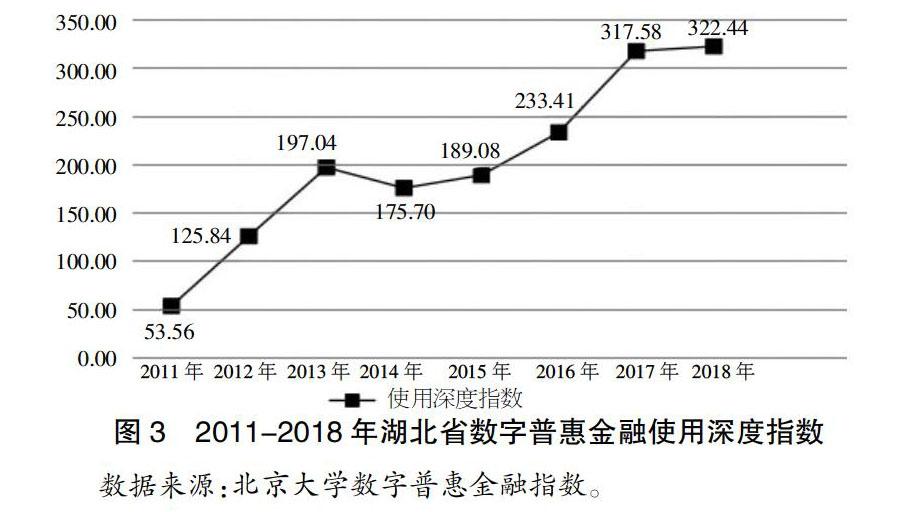

2.2 数字普惠金融使用深度分析

数字普惠金融使用深度主要从支付业务、货币基金业务、信贷业务、保险业务、投资业务、信用业务进行测算,反映了实际使用互联网金融服务的情况。从图3可以看出,湖北省数字普惠金融使用深度指数在2011-2013年呈现出迅猛上升态势,在2013年达到峰值,2014年该指标经历下降后又逐渐进入快速发展时期。

从六大业务指标具体来看,保险业务指标在各年都居于较高水平,表明普通民众对保险业务的接受度较高。同时,由于近年来信息技术、网络技术的发展,保险业与互联网深度融合,保险的种类增多,购买保险便利程度越来越高,进一步推动了保险业务的发展。另外,信贷和信用业务在2014年前后进入快速发展时期,这主要得益于支付宝中余额宝、花呗业务的上线。但随着近期国家对互联网金融、小额信贷的政策管控收紧,信贷和信用业务指标增速可能会放缓。货币基金方面,随着“打破刚兑”时代的到来,以余额宝为代表的货币基金出现下滑是意料之中的。支付业务方面,随着数字货币的进一步发展,未来支付业务仍然会保持稳定的发展。

2.3 数字普惠金融数字化程度分析

在数字普惠金融数字化程度方面,指标主要从移动化、实用化、便利化、信用化4个角度进行衡量,涉及移动支付、贷款利率、花呗支付、二维码支付占比等多个具体指标。湖北省数字普惠金融数字化程度整体呈现出上升趋势,在2015年达到峰值,之后进入平稳发展状态(见图4)。

3 湖北省数字普惠金融发展存在的问题

3.1 数字普惠金融地区发展不平衡

湖北省数字普惠金融在区域上发展不平衡,水平上差距较大。以武汉为中心的城市群发展较为迅速,而湖北西部发展较为缓慢。这主要与湖北省西部经济相较东部落后有关,尤其是恩施土家族苗族自治州,普惠金融基础设施落后,互联网金融发展缓慢,借款难问题较为突出。原因如下:湖北省西部农村地区分布广泛,城镇化率低(恩施州,45.86%;十堰市,56.5%),金融机构从农村撤离,削弱了落后地区享受应有金融服务权利。此外,农村金融产品单一,仅限于银行和保险,主要的农村金融业务也仅限于存取款和汇款业务,创新能力不足,农村地区信贷难度较大,对地区普惠金融发展产生了一定负面影响。

3.2 数字普惠金融业务发展不平衡

虽然湖北省普惠金融整体上表现出快速发展的态势,但具体到各类业务来看,存在着发展不平衡、差距大的问题。从图5可以看出,传统保险和支付业务由于起步较早,普及程度较广,发展程度超过其他业务。而货币基金、信用等业务由于处在起步阶段发展较为缓慢,并且湖北省有着2666万农村常住人口,对新兴数字普惠金融业务在认知水平、基础设施等方面较为落后,因此在新兴业务领域发展水平较低。

3.3 数字普惠金融缺乏有效监管

完善的法律监管环境是数字普惠金融健康发展的重要因素。近年来,互联网金融的快速发展在带来金融服务便利性的同时,也带来了技术风险、信息安全、法律、非法集资、非法网贷P2P等问题。另外,湖北省农村地区普惠金融意识淡薄,缺乏必要的防范能力,农村普惠金融法律制度的不健全也給金融欺诈事件向农村地区蔓延带来隐患,阻碍了数字普惠金融发展步伐。

4 湖北省数字普惠金融发展建议

4.1 完善数字普惠金融基础设施和风控体系建设

在基础设施建设方面,要加大对湖北省农村地区数字普惠金融基础设施建设投入,政府应当发挥积极引导作用,统筹布局,着力缩小区域间差距。

例如,采取政策扶持措施鼓励金融机构在农村地区设立网点,增加金融机构服务网点数量,为农村地区提供便捷金融服务。同时,要积极探索农村普惠金融治理新模式,加大创新投入力度,满足农村地区多元化的金融需求。另外,湖北省政府要进一步完善普惠金融相关规章制度,加快法律体系建设和风控体系建设,加强对省内各类金融机构的监管力度,严厉打击借普惠金融名义违法犯罪行为,用法律制度为普惠金融发展保驾护航。

4.2 加强征信体系建设和投资者教育

一方面,农村信用体系不健全问题制约着湖北省普惠金融的发展,发展普惠金融离不开城镇乡村地区信用环境的保障。湖北省政府要在央行征信体系的基础上借助金融科技,建立有效信用体系和信用平台,将大众日常生活方方面面都纳入征信体系,扩大信用体系覆盖面,缓解普惠金融发展过程中信息不对称的问题,同时也要注意隐私信息安全问题。

另一方面,要加强对湖北省各类金融客户群体的宣传教育,尤其是对农村地区。充分利用互联网媒介,因地制宜地采取多种方式定期展开培训,普及金融知识和金融法律法规,提高大众金融防范意识,营造良好的普惠金融发展环境。同时,湖北省政府要制定消费者、投资者权益保护政策,妥善处理金融纠纷,保护投资者尤其是农民合法权益。

4.3 加大创新力度,提供多元化金融产品

金融产品单一化是普惠金融在湖北省普惠金融覆盖广度较低的重要原因,数字普惠金融要坚持创新发展方向,政府要加大政策补贴扶持力度,金融机构要加大金融产品创新投入,为客户提供多元化、定制化的金融服务和产品,满足多样化的金融需求。同时,要进一步完善普惠金融多层次、广覆盖、可持续的服务体系,降低国企、各级政府对小微企业等融资主体的挤出效应,提高人民群众金融可得性水平。进一步降低融资成本和难度,有效解决“融资难、融资贵”等问题,切实为普惠金融消费者提供更加“普惠”的金融服务。

【参考文献】

【1】A Demirgü-Kunt, Beck T, Honohan P. Finance for All? Policies and Pitfalls in Expanding Access[J]. The World Bank, 2007.

【2】Chakravarty S R, Pal R. Financial inclusion in India: An axiomatic approach[J]. Journal of Policy Modeling,2013,35(5):813-837.

【3】任碧云,陈曦.包容性金融发展对贫困减缓的双重门槛效应——基于中国内地省级面板数据的实证研究[J].西南民族大学学报(人文社科版),2019,40(05):122-130.

【4】郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

【5】汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(07):92-112.

【6】田霖.基于统筹联通的农村金融体系重构[J].财经研究,2008(05):29-39.

【7】吴国华.进一步完善中国农村普惠金融体系[J].经济社会体制比较,2013(04):32-45.

【8】王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,18(06):31-36.

【9】肖翔,刘钊.普惠金融发展的政府作用[J].中国金融,2014(05):81-82.

【10】焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(04):12-22.

【11】王瑶佩,郭峰.区域数字金融发展对农户参与数字金融的影响[J].金融经济学研究,2019(02):84-85.

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

中国市场(2016年29期)2016-07-19

学习月刊(2015年19期)2015-07-09

城市道桥与防洪(2013年8期)2013-03-11

城市道桥与防洪(2013年6期)2013-03-11