我国食品饮料行业投资分析研究

2021-09-16 07:12:58罗嘉玮

环渤海经济瞭望 2021年6期

◆罗嘉玮

一、前言

食品饮料行业是一个非常普通的行业,而每个人每天的生活都离不开饮食,并且正因为这种与我们生活的息息相关性,所以显得食品饮料行业尤为重要[1]。现如今,由于人们的生活节奏加快,外出意愿减少,很大程度上减少了社交及餐饮等相关消费场景,并且也催生了居家消费及休闲娱乐需求。

根据第一财经商业数据中心发布《2021 中国新消费品牌增长力白皮书》显示,食品饮料企业的分布占据了榜单三分之一的比例[2]。另外,相关数据显示,2009—2019年A 股涨幅排名前50 的个股中,食品饮料公司数量占比13%,总市值占比高达44%。食品饮料行业是消费者刚需,基本面良好、盈利能力强,是确定性较强的长期成长方向,具有显著的投资价值。因包含众多细分行业,对具体投资充满挑战,论文将从行业周期性特点、生命周期、行业发展前景、宏观经济多个角度出发,以MT 公司为例进行投资价值评估。

二、宏观经济走势

本文通过国家统计局搜集近年来宏观经济数据,选取国内生产总值、失业率、利率三个指标,并绘制趋势图对其进行分析,判断中国宏观经济走势。

(一)国内生产总值

国内生产总值是指在一定时期内(一个季度或一年),一个国家或地区所生产出的全部最终产品和劳务的价值,常被认为衡量国家经济状况的最佳指标。增长速度一般用来衡量经济增长率,反映一定时期经济发展水平变化程度,也反映一个国家经济是否具有活力的基本指标。通过图1 中2011 年到2020 年的国内生产总值及国内生产总值增长率变化趋势图可知,近十年,国内生产总值逐渐上升,而国内生产总值增长率在逐年下降。另外,GDP 的持续上升表明国民经济的良性发展,增长率逐渐变小,是政府为提高经济增长质量,而进行宏观调控的结果。在政府的宏观调控下GDP 持续、稳定地增长,经济结构逐渐趋于平衡,表现出需求的增长使得利用率不高的资源得以充分利用,表明经济发展的势头良好。

图1 2011年—2019年国内生产总值变化趋势

(二)失业率

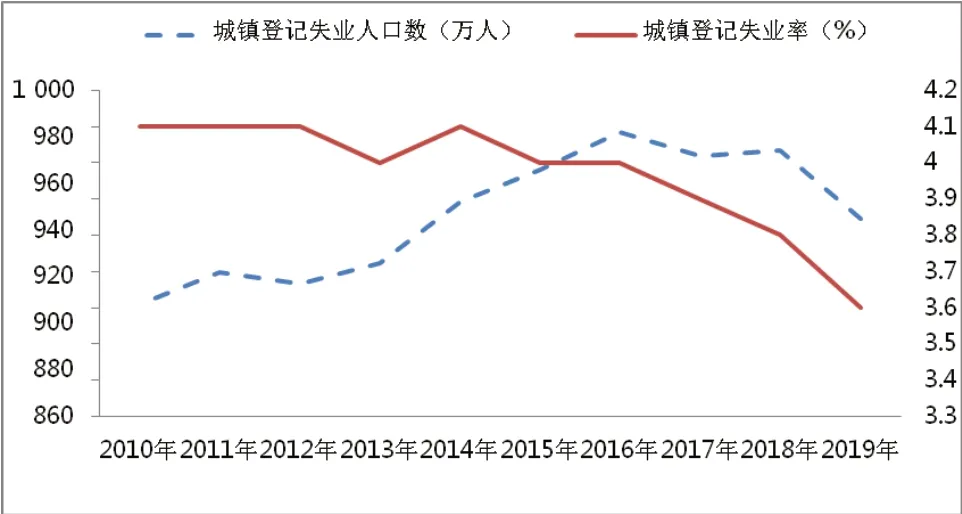

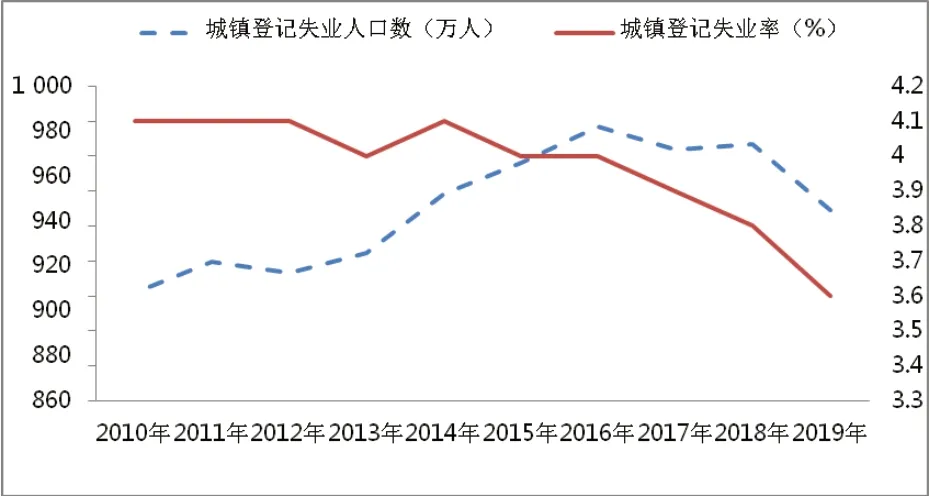

失业率指正在积极寻找工作的劳动力占总劳动力的百分比,并且主要反映整个经济活力的变动。当失业率较高时,大量劳动力资源被白白浪费,人们的收入和生活水平也会降低,从而引发社会问题。失业率也是评价政府管理能力的重要指标。从图2 可知,城镇登记失业人员在2010—2016 年间逐渐上升,2016 年—2019 年在缓慢下降,而城镇登记失业率也在逐渐下降,从而使更多的劳动力资源得到有效利用,这表明政府利用积极的财政政策进行宏观调控。

图2 2010—2019年失业率变化趋势

(三)利率

利率是资金借贷的成本。在经济扩张繁荣时期,资金需求增长幅度大于资金供给幅度,利率提高;在经济衰退时期,则利率下降。基准利率也是政府货币政策的目标,政府通过扩张性的货币政策来压低利率,并以此刺激经济增长。从图3 可知,在1991—1995 年之间,当时处于资金需求大幅增长时期,基准利率便有了一个明显增高的趋势,而后通过调控,基准利率逐渐下降,从而刺激经济快速增长。

图3 1991—2015年基准利率变化趋势

三、食品饮料行业

(一)食品饮料行业周期性特点

食品饮料行业属于防御性行业,基本不受经济周期的影响,即不论宏观经济处于哪个阶段,产业的销售收入和利润均呈缓慢增长态势或变化不大,并且社会需求对其产品收入弹性较小。从业绩角度看,食品饮料行业保持了较稳定的业绩增长水平,在经济衰退时,该行业或许会有增长。食品行业的这些特征符合防御性行业的特点。

(二)食品饮料行业生命周期阶段

食品饮料行业处于成熟期阶段,呈现的基本特点就是行业增长的驱动因素已经从量增转变为价增。因为此时的行业经历了竞争,一些大的厂商垄断了整个行业的市场,厂商之间的竞争手段逐渐从价格手段转变为了非价格手段,如提高质量、改善性能和加强售后服务等。另外,食品饮料行业的增长速度逐渐降到一个适度的水平,有些企业可能止步不前,有些可能会通过技术创新等方式达到一个新的增长点。

(三)食品饮料行业发展前景

食品饮料行业是朝阳企业,不仅现在是,在将来的时间内大概率也是[3]。因为在生活上,不管是怎样的状态,每个人都离不开吃喝,有需求就会有市场,所以这就给予了食品饮料行业强大的生命力,市场前景广阔,而且随着居民健康意识、品质意识的提升,目前存在稳定的消费升级趋势,代表了未来的发展趋势良好。

(四)宏观经济状况与宏观经济政策对食品饮料行业的影响

目前,我国的宏观经济状况持续转好。根据国家统计局最新公布的数据,2020 年9 月的社零总额达到了35 294.7 亿元,经济正在稳步持续恢复。经济持续向好转变,带动了饮料、烟酒类和粮油、食品类增速恢复。其中,饮料和烟酒类上升态势明显,饮料同比增长22%,烟酒同比增长17.6%,增幅远大于去年。我国当前的宏观经济政策是以“稳”为主,积极的财政政策和稳健的货币政策,现行的宏观经济政策对于整个证券市场的发展都是利好的[4]。这显示了对当前的食品饮料行业是利好的。

四、食品饮料行业上市公司投资价值

(一)MT 公司背景简介

MT 公司成立于1998 年1 月24 日,前身是1951 年成立的MT 酒厂,地址位于贵州遵义市。2001 年7 月31 日,MT 公司在上海证券交易所挂牌上市。MT 公司是全国唯一集国家一级企业、国家特大型企业、国家优秀企业、全国质量效益型先进企业于一身的白酒生产企业。该公司主导产品为MT 酒及系列酒的生产与销售,MT 酒历史悠久、源远流长,具有深刻的文化内涵,是中国大曲酱香型白酒的鼻祖和典型代表,是绿色食品、有机食品、地理标志产品,是一张香飘世界的“国家名片”。MT 公司现在已经全方位跻身市场,占据了白酒市场的制高点,MT 公司在行业中处于龙头地位,总市值约为2.5 万亿元。

(二)投资价值分析

MT 公司相较于其它公司来说,有很明显的区位经济优势。第一,酒产地具有得天独厚的地域环境,地处河谷地带,年平均湿度大、气流相对波动性小,形成了一个相对封闭、有利于酿酒微生物生长的小环境;第二,酒产地具有独特的自然气候,年平均气温在18.5℃,年平均相对湿度78%,年平均降雨量1 088mm,地处河谷,风速小,形成了无严冬气候暖和的特点,十分有利于酿造酒微生物的栖息和繁殖;第三,独特的微生态环境,该公司酿酒所在小镇近两千年的酿酒活动驯化和自然筛选了一个特殊的微生物群系,对酒独特风格的形成起着至关重要的作用;第四,特殊地理地貌和优质水源,小镇的地质地貌结构主要是侏罗、白垩系色砂页岩砾岩,这些土层酸碱适度,具有良好的渗水性,地表水和地下水通过两岸红岩土层流入赤水河,形成了酿造MT 酒的宝贵水源。

MT 公司作为一家独立的公司而言,其经营能力、盈利水平都极为卓越,是一家极具投资价值的公司。但作为一家国企,尤其是贵州的大型国企,它又承担着其应有的社会责任。这些因素,会导致阶段性无法快速兑现投资者的投资价值。这在未来可能会是一种常态,这也符合MT公司作为一家国企的根本使命。但长期来看,MT 酒内在所具备的高端白酒的品牌溢价、2000 元左右的批价溢价、逐渐脱离消费品开始向奢侈品迈进所带来的估值溢价,都仍然能够在长期内,为投资者提供超额收益,只是何时释放的问题。因此,短期的一些收入放缓、一些其他因素的变化,相比较MT 公司长期的价值都可忽略不计,我们坚定看好MT 公司的长期投资价值。

五、结语

目前的宏观经济对股票市场的发展是有利的,并且对食品饮料行业是利好的。第一,食品饮料行业是防御性行业,基本不呈现周期性,行业业绩波动基本不受经济周期影响,相对容易把握。第二,食品饮料行业是相对较好进行调研的行业,很容易接触到,不仅可以通过财报来看,更可以通过亲眼在市场上见到产品销售的真实的情况,正所谓看到的才是真实的。第三,从长远来看,随着中国经济的转型,包括食品行业在内的消费行业将是一个牛股层出不穷的行业。同时,在投资该行业的时候要注意投资策略,不能盲目投资,在投资时,由于食品饮料行业关注的人较多,当前的多数股票价格并不便宜,寻找优质股票的难度较大,需要有较强的洞察力以及悉心的研究。

猜你喜欢

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

现代商贸工业(2021年6期)2021-02-04 07:20:51

锦绣·下旬刊(2020年2期)2020-07-09 10:23:30

中国外汇(2019年12期)2019-10-10 07:26:48

中国外汇(2019年23期)2019-05-25 07:06:22

今日农业(2019年15期)2019-01-03 12:11:33

食品界(2016年4期)2016-02-27 07:37:03

学习月刊(2015年15期)2015-07-09 05:38:34

山西焦煤科技(2015年7期)2015-02-28 19:51:05