中国集成电路市场前景及投资研究报告

2021-09-16 06:30

电器工业 2021年9期

受益于移动通信终端、汽车等众多应用领域需求持续走强,叠加国家层面政策支持,“十四五”时期集成电路市场规模将高速增长,预计2025年中国集成电路销售额将突破2万亿元。

集成电路作为全球信息产业的基础与核心,被誉为“现代工业的粮食”,其应用领域广泛,在电子设备、通讯、军事等方面得到广泛应用,对经济建设、社会发展和国家安全具有重要战略意义和核心关键作用,是衡量一个国家或地区现代化程度和综合实力的重要标志。

受益于移动通信终端、汽车等众多应用领域需求持续走强,叠加国家层面政策支持,“十四五”时期集成电路市场规模将高速增长,预计2025年中国集成电路销售额将突破2万亿元。

一、“十四五”集成电路发展路径分析

(一)集成电路发展目标

集成电路产业是国民经济和社会发展的战略性、基础性、先导性产业,是电子信息产业的核心。国务院发布《国家集成电路产业发展推进纲要》,明确了集成电路产业未来几年的发展目标。

到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

(二)全国集成电路发展路径

《中华人民共和国国民经济和社会发展第十四个五年(2021-2025年)规划和2035年远景目标纲要》中提出,培育先进制造 业集群,推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。

二、集成电路行业基本概况

(一)集成电路定义

集成电路是通过一系列制造工艺,将电路中所需的晶体管、电阻、电容等元件及其布线连接并集成在一块或几块微小的介质基片上(通常为硅片),并封装在一个管壳内,以实现所需电路功能的微型电子器件或部件。

集成电路具有体积小、重量轻、寿命长、可靠性高、性能好、成本低、便于规模化生产等优点。历经半个世纪的发展,集成电路已广泛渗透于国民经济各主要领域,成为现代信息产业的重要基石。

(二)集成电路分类

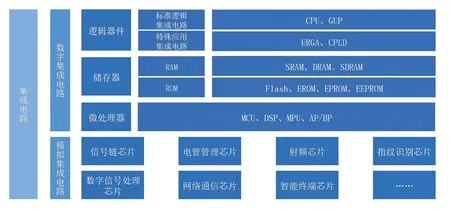

集成电路主要分为数字集成电路和模拟集成电路,其中数字集成电路主要包括逻辑器件、储存器和微处理器。

三、集成电路行业发展环境

(一)国内经济持续稳定恢复

图1 集成电路分类

2020年中国国内生产总值1015986亿元,比上年增长2.3%。2021年上半年国内生产总值532167亿元,同比增长12.7%,两年平均增长5.3%。

工业生产稳定增长:上半年,全国规模以上工业增加值同比增长15.9%,两年平均增长7.0%,比一季度加快0.2个百分点;其中二季度同比增长8.9%。

服务业稳步恢复:二季度第三产业增加值同比增长8.3%,两年平均增长5.1%;一季度同比增长15.6%,两年平均增长4.7%。

固定资产投资持续恢复:上半年,全国固定资产投资(不含农户)255900亿元,同比增长12.6%,6月份环比增长0.35%;两年平均增长4.4%,比一季度加快1.5个百分点。

(二)全球半导体向中国大陆转移

从20世纪70年代半导体产业在美国形成规模以来,半导体产业总共经历了三次产业迁移:第一次是从20世纪80年代开始,由美国本土向日本迁移。第二次是在20世纪90年代到21世纪初,由美国、日本向韩国以及中国台湾迁移。目前,全球正经历半导体产业链的第三次转移,由中国台湾、韩国向中国大陆迁移。集成电路是半导体的核心产品,集成电路产能向中国大陆转移,为中国大陆集成电路行业的发展提供了新的机遇。

近年来,在下游需求维持高景气度、产业政策大力支 持、产业资本投入持续增加等因素作用下,中国集成 电路行业规模持续保持高速增长。

(三)新一代技术推动集成电路发展

近年来,集成电路应用领域随着科技进步不断延展,5G、物联网、人工智能、智能驾驶、云计算和大数据、机器人和无人机等新兴领域蓬勃发展,驱动集成电路产业发展。

(1)5G

根据中国信通院《5G经济社会影响白皮书》预测,5G商用预计在2030年带动中国市场约6.3万亿元的直接产出。5G的正式商用化将为新型芯片的上市带来更多机遇和挑战。

(2)物联网

强化的数据传输、边缘计算和云分析功能的综合要求将带动物联网的加速发展,并推动信息链接、收集、计算和处理等4个方面功能芯片的不断优化和升级。

(3)人工智能

人工智能对数据运算、存储和传输的需求越来越高,推动芯片设计和制造水平的不断升级。

(4)云计算和大数据

云计算和大数据为人工智能和机器学习发展奠定了基础,云计算和大数据的持续发展对于高性能计算芯片和大容量存储芯片提出了新的要求。

四、集成电路行业发展现状

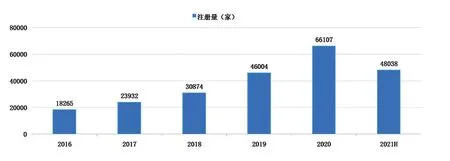

(一)集成电路企业注册量增加

我国集成电路相关企业注册总量逐年攀升。2016年集成电路企业相关注册量18265家,2020年注册量增至66107家,2021上半年集成电路相关企业注册量48038家。

(二)集成电路产量持续增长

近年来,我国集成电路产量稳步提升。2020年我国集成电路产量达2612.6亿块,同比增长16.2%;2021年上半年,我国集成电路产量达1712亿块,同比增长48.1%。

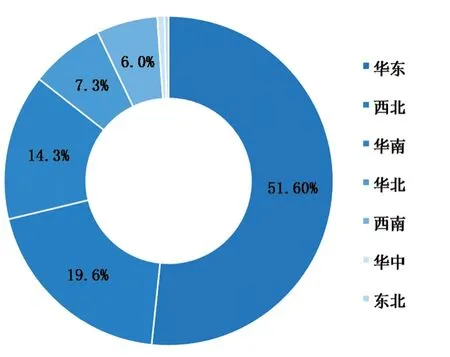

(三)华东地区集成电路产量高

集成电路主要集中在华东地区、西北地区、华南地区,2020年华东地区集成电路产量占比51.6%。西北地区、华南地区集成电路占比分别为19.6%、14.3%。江苏集成电路产量最高,占比32%。甘肃省、广东省、上海市集成电路产量占比超10%。

(四)集成电路产业规模高速增长

图3 2016~2021年上半年中国集成电路相关企业注册量统计情况

近年来,在下游需求维持高景气度、产业政策大力支持、产业资本投入持续增加等因素作用下,中国集成电路行业规模持续保持高速增长。2020年中国集成电路销售额8848亿元,同比增长17.0%。2021年一季度集成电路销售额1739.3亿元,同比增长18.1%。

(五)集成电路设计产业规模扩大

近年来,我国集成电路设计行业呈现出高速增长的态势,2020年中国集成电路设计行业销售额为3778.4亿元,同比增长23.3%。2021年一季度,集成电路设计行业销售额为717.7亿元,同比增长24.9%。

(六)集成电路制造产业规模稳步提升制造产业规模稳步提升

图4 2016~2021年上半年集成电路产量统计情况

图5 2020年中国集成电路产量区域分布

2016年集成电路制造业销售收入1126.9亿元,2020年突破2500亿元。2021年一季度,我国集成电路制造业销售额为542.1亿元,同比增长20.1%。

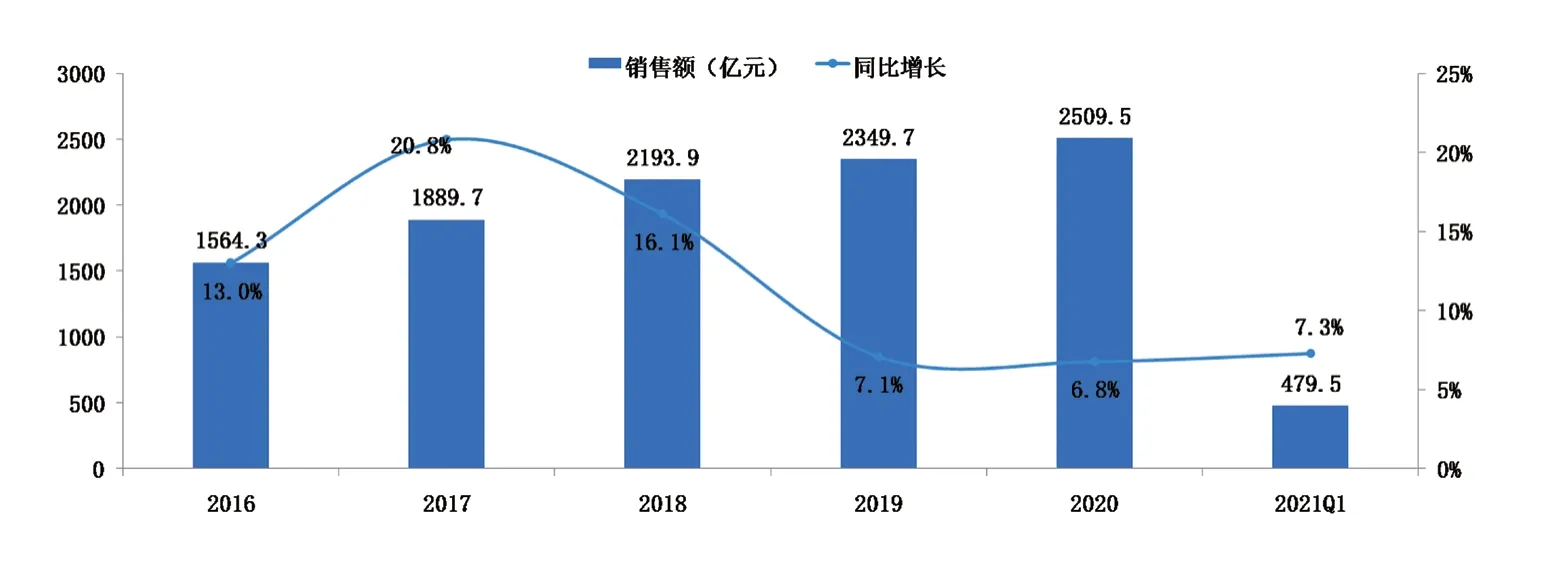

(七)集成电路封测销售额增速趋于平稳

集成电路封测销售额由2016年的1564.3亿元增至2020年的2509.5亿元。2021年一季度,我国集成电路封测行业销售额479.5亿元,同比增长7.3%。2019年以来,我国集成电路封测销售额增速趋于平稳,增速维持在7%左右。

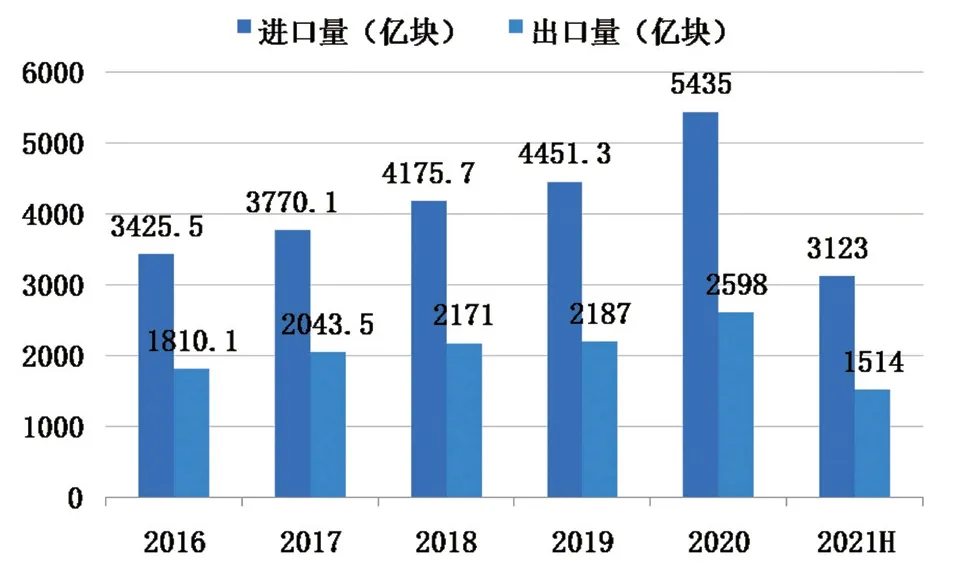

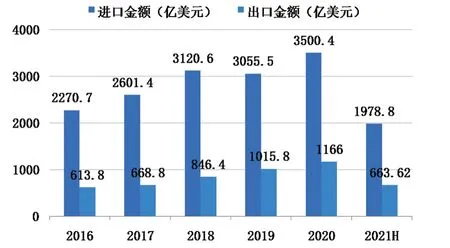

(八)集成电路进出口逆差大

图7 2016~2021年一季度集成电路设计业销售额统计情况

图8 2016~2021年一季度集成电路制造业销售额统计情况

图9 2016~2021年一季度集成电路封装测试业销售额统计情况

我国集成电路产业的自给率较低,尤其在中高端芯片领域,依赖进口的现象较为严重。2020年集成电路进出口量逆差2837亿块,进出口金额逆差2334.4亿美元。2021年上半年,集成电路进出口量逆差1609亿块,进出口金额逆差1315.2亿美元。值得注意的是,我国集成电路进出口量逆差呈现不断扩大的趋势。

(九)集成电路布图设计发证数量增加

集成电路布图设计权是一项独立的知识产权,是权利持有人对其布图设计进行复制和商业利用的专有权利。在创新型国家建设过程中,集成电路布图设计的数量反映了我国的创新水平。

近年来,我国集成电路布图设计发证继续保持较快增长。2017年我国集成电路布图设计发证2669.7件,2020年增至11727件,2021年上半年我国集成电路布图设计登记发证7629件。

五、集成电路上游市场现状

(一)国产光刻胶产量增加

图10 2016~2021年上半年集成电路进出口量统计情况

图11 2016~2021年上半年集成电路进出口金额统计情况

图12 2016~2021年上半年中国集成电路布图设计发证数量统计情况

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料。数据显示,我国光刻胶产量由2016年7万吨增至2019年11万吨。中商产业研究院预测,2021年我国光刻胶产量可达15万吨。

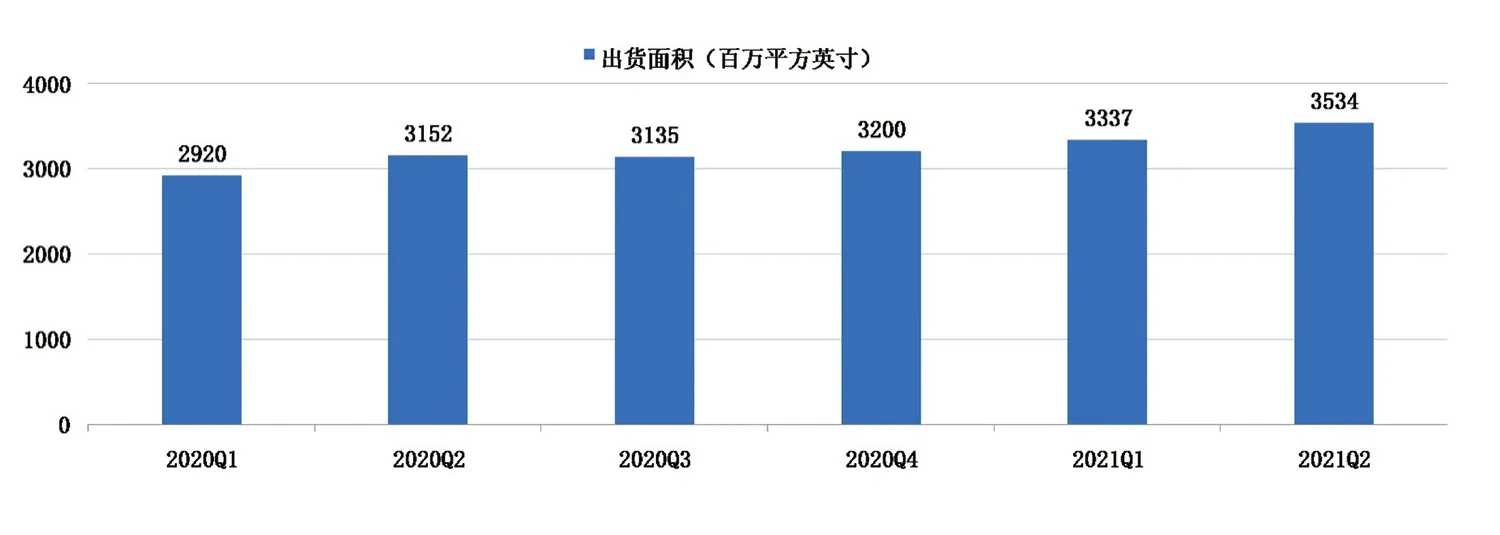

(二)全球硅晶圆出货面积攀新高

SEMI硅制造商集团报告称,2021年第二季度全球硅晶圆出货面积增长6%,达到3534百万平方英寸,超过第一季度创下的历史新高。2021年第二季度的硅晶圆出货量比去年同期的3152百万平方英寸增长了12%。

(三)国产光刻机加速研发

光刻机是制造芯片的核心装备,采用类似照片冲印的技术,把掩膜版上的精细图形通过光线的曝光印制到硅片上。全球光刻机销售规模大,2020年全球光刻机销量413台,同比增长15%。我国的光刻技术落后于先进国家,目前国产企业正在加快研发光刻机。

(四)国产刻蚀机暂露头角

图13 2016~2021年中国光刻胶产量预测趋势图

图14 2016~2021年二季度全球硅晶圆出货面积统计情况

图15 2016~2021年上半年全球光刻机销量预测趋势图

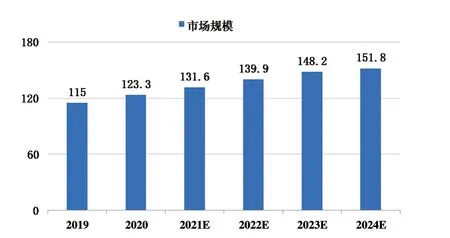

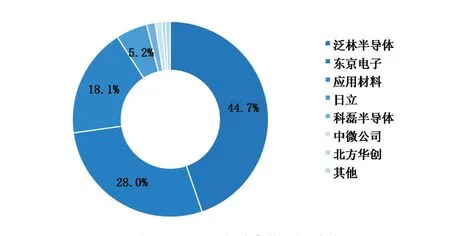

刻蚀机是一种用于电子与通信技术领域的工艺试验仪器,近年来全球刻蚀机市场规模有显著提升。2020年全球刻蚀设备市场规模123.3亿美元,预计到2024年市场规模151.8亿美元,2019~2024年年均复合增长率为7%。中微公司的介质刻蚀机全球领先,已经进入台积电最新工艺产线。北方华创的硅刻蚀机和金属刻蚀机在国内领先,突破5nm技术瓶颈。

六、集成电路下游市场现状

(一)家电零售额增长

中国对于疫情的强力应对和强势的经济增长之下,家电行业也展现出十足的韧性。2020年中国家电零售市场规模为7056亿元,同比下降11.3%。2021年上半年家电行业的强势反弹,四大家电产量稳步增长,家电市场零售额达3565亿元,同比增长12.3%。

(二)可穿戴设备出货量增长

图16 2016~2021年上半年全球刻蚀机市场规模预测趋势图

图17 全球刻蚀机市场竞争格局统计情况

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。2020年中国可穿戴设备市场出货量近1.1亿台,同比增长7.5%。2021年第一季度中国可穿戴设备市场出货量为2729万台,同比增长42.6%。预计2021年中国可穿戴设备出货量1.2亿台。

(三)5G基站数量增加

集成电路产业来说,5G会加大各类芯片的应用,既包括数量上的增加,也包括应用范围的扩大,5G会促进各类新需求的进一步发展,进而带动集成电路设计、制造、材料、装备、封测等一系列产业的不断进步。

我国5G网络建设布局比较早,无论是基站总量、网络质量还是通信装备制造水平,都处于全球领先水平。数据显示,2020年我国5G基站总建设数量达71.8万个。2021年上半年,5G基站总数96.1万个,其中1~6月新建19万个。

七、集成电路行业重点企业

(一)中芯国际

(1)企业介绍

中芯国际集成电路制造有限公司(简称“中芯国际”)及其子公司是世界领先的集成电路晶圆代工企业之一,也是中国内地技术最先进、配套最完善、规模最大、跨国经营的集成电路制造企业集团,提供0.35μm到14nm不同技术节点的晶圆代工与技术服务。

中芯国际集成电路晶圆代工业务系以 8 英寸或 12 英寸的晶圆为基础,运用数百种专用设备和材料,基于精心设计的工艺整合方案,经上千道工艺步骤,在晶圆上构建复杂精密的物理结构,实现客户设计的电路图形及功能。

(2)工艺技术

中芯国际第一代14纳米FinFET技术取得了突破性进展,并于2019年第四季度进入量产。第二代 FinFET技术第一次采用了SAQP形成鳍结构以达到更小尺寸结构的需求,相对于前代技术,单位面积晶体管密度大幅度提高。目前中芯国际第二代 FinFET 技术已经完成低电压工艺开发,可以提供 0.33V/0.35V 低电压使用需求,已经进入风险量产。中芯国际研发的FinFET技术主要应用于5G、人工智能、物联网、消费电子及汽车电子等新兴领域。

(3)芯片工厂

中芯国际总部位于上海,拥有全球化的制造和服务基地。在上海建有一座300mm晶圆厂和一座200mm晶圆厂,以及一座拥有实际控制权的300mm先进制程合资晶圆厂;在北京建有一座300mm晶圆厂和一座控股的300mm合资晶圆厂;在天津和深圳各建有一座200mm晶圆厂。中芯国际还在美国、欧洲、日本和中国台湾设立营销办事处、提供客户服务,同时在中国香港设立了代表处。

表 我国光刻机相关领先企业技术进展情况

(4)核心竞争力

1)研发平台优势。中芯国际建立了14纳米FinFET技术、28纳米PolySiON和HKMG技术、40/45纳米标准逻辑制程低漏电技术、55/65纳米低漏电和超低功耗技术等主要研发平台。

2)丰富产品平台和知名品牌优势。中芯国际成功开发了0.35微米至14纳米等多种技术节点,应用于不同工艺技术平台,具备多个技术平台的量产能力,可为客户提供不同领域集成电路晶圆代工及配套服务。公司形成明显的品牌效应,获得良好的行业认知度。

3)国际化及产业链布局。中芯国际组建国际化的管理团队与人才队伍,建立辐射全球的服务基地与运营网络。公司重视与集成电路产业链的上下游企业的战略合作关系,提升产业链整合与布局的能力,构建紧密的集成电路产业生态。

4)研发团队优势。中芯国际组建了高素质的核心管理团队和专业化的核心研发团队。2020年中芯国际共有员工17354人,其中研发人员2335人,占比达到13.5%。

5)完善的知识产权体系。中芯国际在集成电路领域内积累了众多核心技术,形成了完善的知识产权体系。2020年中芯国际累计获得专利共12141件,其中发明专利10051件。此外中芯国际拥有集成电路布图设计94件。

6)完善的质量管理体系。中芯国际不断扩展质量管控的广度和深度,建立了全面完善的质量控制系统。目前中芯国际已经获得了信息安全管理体系认证ISO27001,质量管理体系认证ISO9001诸多认证。

(5)经营情况

集成电路晶圆代工是中芯国际主营业务收入的主要来源,近年来,中芯国际集成电路晶圆代工营收持续增长。2020年中芯国际晶圆代工业务营收为239.89亿元,占2020年主营业务收入的88.9%,收入同比增长20.0%;光掩模制造、测试及其他配套技术服务收入总和为29.86亿元,占2020年主营业务收入的11.1%,收入同比增长102.3%。智能手机类应用收入占晶圆代工业务营收的44.4%,智能家居类应用占比17.1%,消费电子类应用占比18.2%,其他应用类占比20.3%。

(二)紫光国微

(1)企业介绍

紫光国芯微电子股份有限公司(简称“紫光国微”)是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。紫光国微以智能安全芯片、特种集成电路为两大主业,同时布局半导体功率器件和石英晶体频率器件领域,为移动通信、金融、政务、汽车、工业、物联网等多个行业提供芯片、系统解决方案和终端产品。

(a)业务

1)智能安全芯片业务。主要包括以SIM卡芯片、银行IC卡芯片、社保卡芯片、交通卡芯片等为代表的智能卡安全芯片和以USB-Key芯片、POS机安全芯片和非接触读写器芯片等为代表的终端安全芯片等,同时可以为通信、金融、工业等多领域客户提供基于安全芯片的创新终端产品及解决方案。

2)半导体功率器件业务。产品涵盖SJ MOSFET、SGT/TRENCH MOSFET、VD MOSFET、IGBT、IGTO、SiC等先进半导体功率器件,在绿色照明、风力发电、智能电网、混合动力/电动汽车、仪器仪表、消费电子等多个领域形成系列成熟产品应用方案。

伴随着全球的集成电路巨头不断加大资本性投资力度,集成电路行业的景气度有望保持上升趋势,有利于集成电路制造企业发展壮大。

3)特种集成电路业务。产品涵盖微处理器、可编程器件、存储器、总线器件、网络总线及接口、模拟器件、SoPC系统器件和定制芯片等七大系列产品,近500个品种,同时可以为用户提供ASIC/SOC设计开发服务及国产化系统芯片级解决方案。

4)石英晶体频率器件业务。产品覆盖晶体谐振器、晶体振荡器、压控晶体振荡器、温补晶体振荡器、恒温晶体振荡器等所有品类,广泛应用于通讯设备、汽车电子、工业控制、仪器仪表等多个领域。

(b)优势

1)技术和产品优势。紫光国微掌握智能安全芯片相关的近场通信、安全算法、安全攻防、嵌入式存储、嵌入式方案、高可靠等六大核心技术,拥有多项核心专利,搭建了设计、测试、质量保障和工艺外协等四大技术平台,可保障多种工艺节点的研发、制造、测试及应用开发。

2)人才与知识产权优势。紫光国微在集成电路的设计和产业化方面积累深厚,在智能安全芯片、特种集成电路等核心产品方面已形成业内领先的人才和知识产权优势,为产品核心竞争力的提升奠定了坚实基础。2020年公司新增知识产权授权65项,公司核心产品的技术优势进一步提升。

3)市场渠道与品牌优势。紫光国微积累了深厚的客户资源,与全球领先的智能卡卡商、电信运营商、金融机构、科研院所、社保、交通、卫生等各大行业客户形成紧密合作,产品销往全球市场。在集成电路领域,公司已成为国内最大的供应商之一,用户遍及各相关领域。

(2)经营情况

2020年紫光国微实现了营业收入及净利润的高速增长,实现营业收入32.70亿元,同比减少4.67%。实现归母净利润8.06亿元,同比增长98.74%。 2021年第一季度,紫光国微实现营收9.52亿元,同比增长47.44%,归属于上市公司股东的净利润3.24亿元,同比大增70.31%。

近几年,紫光国微集成电路业务规模继续保持快速增长,行业地位进一步增强,2020年紫光国微集成电路业务实现营业收入30.47亿元,占公司营业收入的93.17%。其中,特种集成电路业务全年营收近17亿元,同比增长55%,营收占比51.16%,利润实现同步增长。

(三)士兰微

(1)企业介绍

杭州士兰微电子股份有限公司(简称“士兰微”)是专业从事集成电路芯片设计以及半导体微电子相关产品生产的高新技术企业。主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类。士兰微已经从一家纯芯片设计公司发展成为目前国内为数不多的以 IDM 模式(设计与制造一体化)为主要发展模式的综合型半导体产品公司。

(2)核心竞争力

1)半导体和集成电路产品设计与制造一体的模式。士兰微从集成电路芯片设计业务开始,逐步搭建了特色工艺的芯片制造平台,并已将技术和制造平台延伸至功率器件、功率模块、MEMS 传感器和高端 LED 彩屏像素管和光电器件的封装领域,建立了较为完善的IDM(设计与制造一体)经营模式。

2)较为完善的技术研发体系。士兰微建立了可持续发展的技术研发体系。在芯片设计研发方面,士兰微将技术研发工作根据各产品线进行划分。在工艺技术平台研发方面,士兰微依托于5、6、8英寸芯片生产线和正在建设的12英寸芯片生产线和先进化合物芯片生产线,建立新产品和新工艺技术研发团队。

3)产品群协同效应。士兰微从集成电路芯片设计企业完成向综合性的半导体产品供应商的转变,在特色工艺平台和在半导体大框架下,形成了多个技术门类的半导体产品。这些产品已经可以协同、成套进入整机应用系统,市场前景非常广阔。

4)优秀的人才队伍。士兰微拥有一支超400人的集成电路芯片设计研发队伍、接近 2000 人的芯片工艺、封装技术、测试技术研发和产品应用支持队伍。公司还建立了较为有效的技术研发管理和激励制度,保证人才队伍的稳定,为公司在竞争激烈的半导体行业中保持持续的技术研发能力和技术优势奠定基础。

(3)经营情况

2020年士兰微营业总收入为42.81亿元,同比增长37.61%;归属于母公司股东的净利润为6759.72万元,同比365.16%。 2021年一季度,士兰微实现营业收入14.75亿元,同比增长113.47%。归母净利润1.74亿元,同比增长7726.86%。

士兰微集成电路营收占比超30%,近年来,士兰微集成电路营收呈现增长的趋势,2020年士兰微集成电路的营业收入为14.20亿元,同比增长36.90%。

(四)长电科技

(1)企业介绍

江苏长电科技股份有限公司(简称“长电科技”)是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

长电科技在中国、韩国及新加坡拥有两大研发中心和六大集成电路成品生产基地,业务机构分布于世界各地,可与全球客户进行紧密的技术合作并提供高效的产业链支持。

(2)经营情况

2020年长电科技芯片封测263.47亿元,同比增长12.37%。毛利率15.34%,较上年增加 4.25个百分点。先进封装产量368.11亿只,销量371.82亿只;传统封装产量311.72亿只,销量307.66亿只;测试产量91.87亿只,销量91.88亿只。

2020年长电科技实现营业收入264.64亿元,按可比口径计算,同比增长28.21%;归母净利润13.04亿元,同比增长1371.17%;2021年一季度,长电科技营收67.12亿元,同比增长17.59%;归母净利润3.86亿元,同比增长188.68%。预计长电科技2021年半年度实现归母净利润为12.80亿元左右,同比增长249%左右。

(五)全志科技

(1)企业介绍

珠海全志科技股份有限公司(简称“全志科技”)成立于2007年,是卓越的智能应用处理器SoC、高性能模拟器件和无线互联芯片设计厂商。全志科技目前的主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。全志科技产品广泛适用于智能硬件、平板电脑、智能家电、车联网、机器人、虚拟现实、网络机顶盒以及电源模拟器件、无线通信模组、智能物联网等多个产品领域。

(2)经营情况

2020年全志科技实现营业收入15.05亿元,同比增长2.88%,实现归母净利润2.05亿元,同比增长52.09%。2021年一季度,全志科技实现营业总收入5.01亿,同比增长91.6%;实现归母净利润8626.33万元,同比增长232.2%。

智能终端应用处理器芯片是全志科技营收主力,2020年智能终端应用处理器芯片营收11.32亿元,占比75.17%,同比增长14.84%。

八、“十四五”集成电路行业发展前景

(一)集成电路市场空间预测

受益于移动通信终端、汽车等众多应用领域需求持续走强,叠加国家层面政策支持,预计“十四五”时期集成电路市场规模高速增长。预计2025年中国集成电路销售额将突破2万亿。

(二)集成电路发展前景

(1)新应用推动市场需求持续旺盛

随着消费电子产品向智能化、轻薄化、便携化的方向发展,新的智能终端产品层出不穷,使得集成电路产业的市场前景越来越广阔。集成电路下游应用领域的不断延展带动了市场需求的持续旺盛。同时,伴随着全球的集成电路巨头不断加大资本性投资力度,集成电路行业的景气度有望保持上升趋势,有利于集成电路制造企业发展壮大。

图18 2021~2025年中国集成电路销售额预测趋势图

(2)集成电路国产化进程加快

国家“十四五”规划纲要提出,强化国家战略科技力量,加强原创性引领性科技攻关,以国家战略性需求为导向推进创新体系优化组合,加快构建以国家实验室为引领的战略科技力量。瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。

此外,国家出台一系列政策鼓励发展集成电路产业,在国家政策的大力持续推动下,很可能实现行业关键技术加速突破,国产替代加速进行。

(3)人才推动集成电路产业发展

我国在集成电路人才的引进与培养中做了大量工作,我国集成电路产业人才资源的供需矛盾也得到了一定程度的缓解。《中国集成电路产业人才白皮书(2019—2020年版)》显示,截至2019年年底,我国直接从事集成电路产业的人员规模在51.19万人左右,比2018年增加了5.09万人,增长了11.04%。

为培养集成电路人才,2020年集成电路被确定设立为一级学科独立发展。2021年清华大学、华中科技大学和北京大学成立集成电路学院。预计这些人才将推动我国集成电路产业发展。

(内容来自中商产业研究院)