基于数据包络分析的服装行业内部控制效率研究

2021-09-15 13:17吴其睿

中国市场 2021年26期

关键词:内部控制

吴其睿

[摘 要]近年来,国内服装行业的疲软揭示了该行业内控的薄弱。文章运用DEA-Malmquist方法,对2011—2018年沪深两市A股主板纺织服装业上市公司的内控效率值进行分析,测算内控效率与企业价值的相关性,对我国服装行业的内部控制有效性进行定量动态分析。

[关键词]内部控制;效率评估;DEA数据包络分析;Malmquist指数

[DOI]10.13939/j.cnki.zgsc.2021.26.178

1 引言

2019年以来,全球服装业遭遇寒冬,真维斯、Forever21相继破产,贵人鸟因债务违约停牌,拉夏贝尔断臂求生。服装行业萎靡的原因多元,有创新乏力、盲目扩张等,但均反映了服装企业内控薄弱。当前研究多从内控对企业价值的影响[1]开展,对于内控有效性及效率值对企业价值的影响鲜有涉及。本文运用DEA-Malmquist指数方法,对我国服装行业的内控效率进行定量动态分析。

2 研究对象和方法

2.1 研究对象

本文选取并筛选了2011—2018年沪深主板纺织服装上市公司数据:剔除因借壳上市等原因变更主营业务的公司;剔除IPO发生在2018年的公司;剔除数据不完整的公司。经过筛选得到了31家样本数据。数据来源于DIB内部控制与风险管理数据库和国泰安数据库。

2.2 研究方法

本文运用CCR模型,通过两投入三产出指标计算样本内控效率值,并检验其与企业价值指标的相关性。再通过Malmquist指数对选定样本企业在近几年来的效率变化情况进行分析[2]。

2.3 研究指标选择

2.3.1 DEA两投入指标

本文选取内控指数来衡量样本内控质量。该指标整合了内控的经营、合规、资产安全和战略,能增强本文结论的可靠性[1]。另外是公司的治理成本,有关文献中多以管理费用率来测度治理成本。本文用管理费用率测度内控成本,衡量样本治理水平[3-4]。

2.3.2 DEA三產出指标

阮磊(2016)通过研究得出内控与资本管理绩效、企业价值显著正相关[1]。本文选择企业营运和盈利能力指标作为正向产出。经筛选发现样本TAT平稳,企业的管理能力涵盖全部可支配资产,选取TAT为一项正向产出。ROA可以用于衡量企业盈利能力,评估企业的经营绩效,选定ROA为另一项正向产出。

据国泰安数据库内控评价缺陷统计表,缺陷分为重大、重要和一般缺陷,分别赋值3、2、1,设定负向产出内控缺陷值=累计缺陷类型赋值。

3 数据处理与结果分析

本文使用样本数据,运用CCR模型,根据两组投入和三组产出数据,计算出内控DEA效率值,如表1所示。

3.1 总体效率分析

由表1可知,样本平均效率值为0.442,说明该行业整体有效性低。表中效率值为1的样本视为内控有效,占样本总数的19.8%。样本中,搜于特与森马服饰效率值较高,在2015—2018年保持了高效率值,说明其保持良好内控;七匹狼和美邦服饰均于2012—2015年从行业标杆位置滑落,内控效率下降;从2018年的数据来看,拉夏贝尔的内控效率无效,其市场表现也很糟糕。

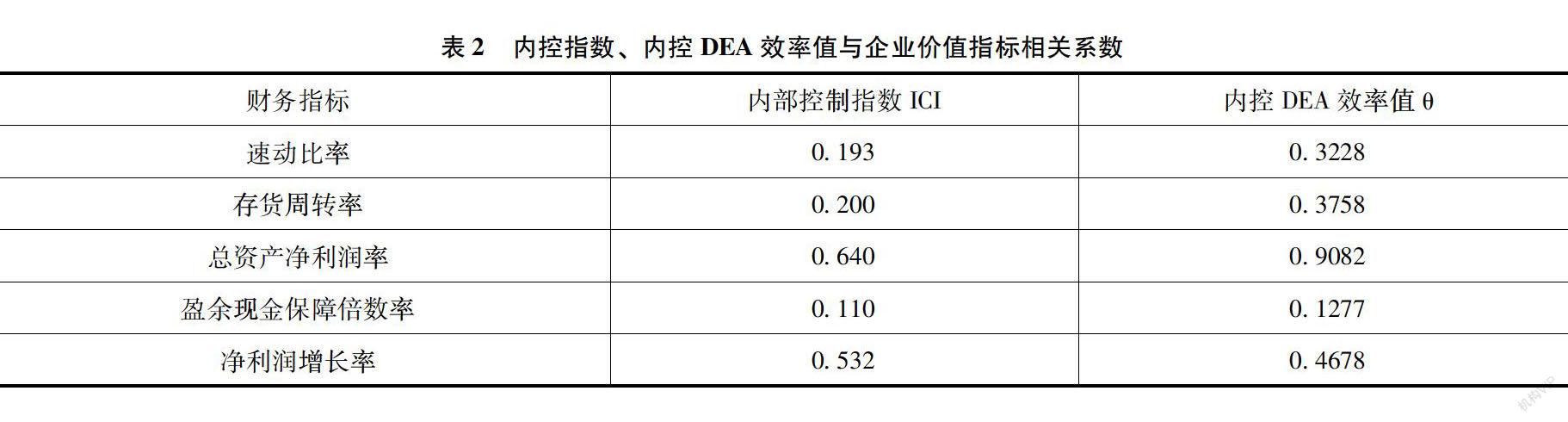

3.2 相关性分析

本文对表1中内控效率值与企业价值指标进行相关性分析。结果如表2所示,可见企业的内控效率值与企业各项指标显著正相关,且内控DEA效率值更贴合企业价值。

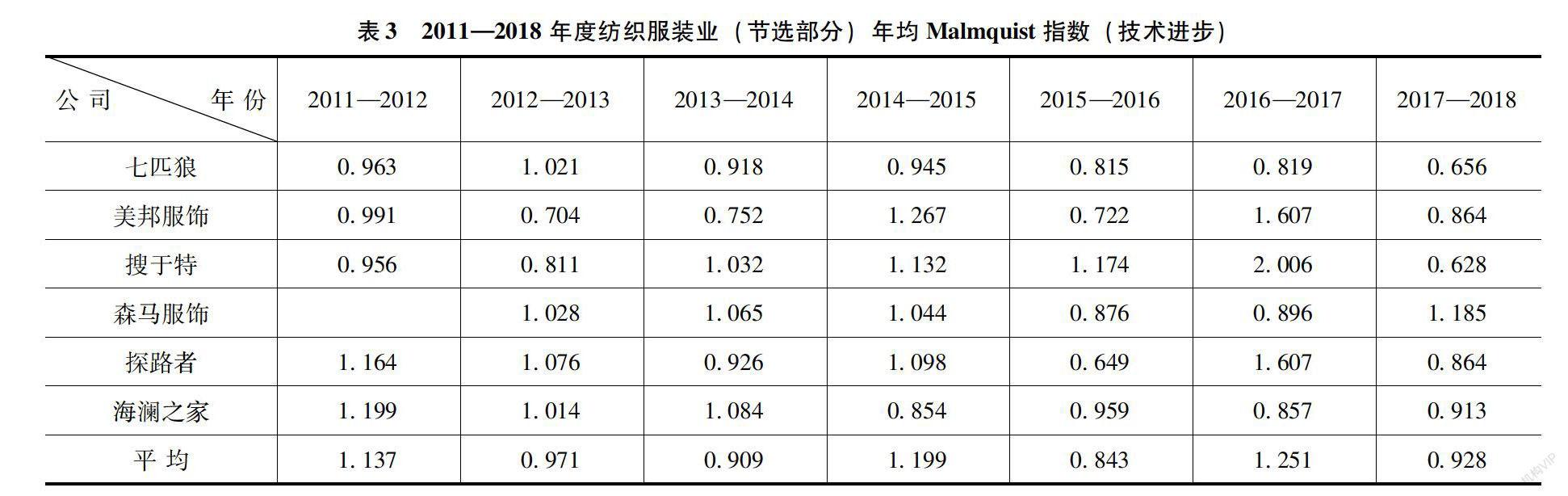

3.3 Malmquist指数分析

表3是样本年均Malmquist指数情况,由表可见,中国服装业全要素生产率波动上升,全要素生产率年均增长0.6%,规模效率和纯技术效率年均增长1.9%和5.8%,技术进步效率年均增长-3.0%。由此可见,该行业全要素生产率的增长来源于综合技术效率的提高。

4 结论

首先,公司业绩与其内控指数显著相关,且内控效率值更贴合公司各项财务数据,可见优化公司内控有利于改善公司业绩。其次,对于样本的Malmquist指数分析,各年度综合效率指数逐年上升,技术进步效率逐年下降,导致全要素生产率的增长陷入停滞,说明对于服饰纺织业公司而言,技术革新的重要性不可忽视。

参考文献:

[1]阮磊.中国上市公司内部控制的经济后果研究[D].长春:吉林大学,2016.

[2]袁晓玲,张宝山.中国商业银行全要素生产率的影响因素研究——基于DEA模型的Malmquist指数分析[J].数量经济技术经济研究,2009,26(4):93-104,116.

[3]崔婧.内部控制信息披露影响因素的实证研究[D].上海:华东理工大学,2013.

[4]徐茗丽,庞立让,王砾,等.治理成本、市场竞争与企业生产率[J].中南财经政法大学学报,2016(2):130-139,160.

[5]冯亮.新时期下服装零售企业的财务内控对策研究[J].中国商论,2018(28):1-2.

[6]沈江建.负产出在DEA模型中的处理——基于软件DEAP的运用[C]//中国管理现代化研究会,2015:267-272.

[7]许平,孙玉华.非期望产出的DEA效率评价[J].经济数学,2014,31(1):90-93.

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28