中国民营上市公司的空间格局及动力机制

2021-09-15 04:44:06刘军伟

云南地理环境研究 2021年3期

贺 容,刘军伟

(成都市经济发展研究院,四川 成都 610032)

上市公司是现代经济制度中的最高阶组织形式,代表了区域经济发展中最富活力与制度优势的微观经济实体[1]。上市公司的空间格局是区域经济发展和竞争力的重要反映,因而也成为经济地理学的议题之一。有关中国上市公司空间格局特征的研究,在方法上,包括描述统计分析[2,3]、标准差椭圆、热点探测Gi*[4]、核密度[5]等空间计量模型。在影响上市公司格局形成的原因研究上,各学者借助了定性分析[2,6]、相关系数法[3]、OLS模型[4]、Logit模型[5]等方法进行了探究,孙峰华等重点关注了公司数量、地域面积、经济水平以及产业结构的影响[7],钟业喜等讨论了经济规模、科教能力、全球化水平以及金融能力等因素的作用机理[3],方旭等研究了金融外部性、产业关联等的影响[8],叶茂林等论述了政策因素、改革力度等因素的影响过程[2]。已有的研究中关于上市公司空间格局的研究中多是从整体上市公司进行考察,而民营上市公司的发展起步较晚,但势头强劲,在民营经济飞速崛起的今天,亟待补充关于民营上市公司格局的专题研究,同时现有关于上市公司格局特征影响研究在方法上大多基于线性假设不一定符合现实。中国不同区域间自然社会背景差异很大,各因素的空间异质性突出,因此需要采用新的研究方法准确理解和把握各因素作用的内在机理。

基于此,本文以中国民营上市公司为研究对象,在分析不同尺度下民营上市公司的空间格局差异的基础上,借助地理探测器探索各影响因素的作用特点。通过本文研究,一方面有利于理解民营经济如何塑造中国经济地理;另一方面又可为提高区域资本证券化率,推动经济市场化运行和实现高质量发展提供科学战略指导。

1 数据来源及研究方法

1.1 数据来源与处理

中国民营上市公司数据来源于CSMAR数据库中的民营上市公司子库,时间跨度为2003~2016年,包含公司名称、注册地址、上市日期、行业代码、营业收入、总股本、总资产等信息。地理底图来源于国家自然资源部标准地图服务系统的标准地图(审图号为GS(2019)1719号),借助Google Earth的地理编码功能获取民营上市公司的经纬度坐标,并将其导入ArcGIS 10.2软件中进行配准,最终构建“2016年中国民营上市公司地理空间专题数据库”(本文研究区不包含港澳台地区,全文同)。中国民营上市公司格局的影响机制分析数据主要源自《中国城市统计年鉴(2017)》、《中国统计年鉴(2017)》,其中“政商关系健康指数”来源于《中国城市政商关系排行榜(2017)》(1)政商关系健康指数由亲近指数与清白指数加权构成,其中亲近指数由包含政府关心指数、政府服务指数、企业负担指数构成,清白指数由政府廉洁指数、政府透明指数构成.。

1.2 研究方法

1.2.1 最邻近指数分析

最邻近指数(Nearest Neighbor Index,NNI)是研究对象在空间上实际最邻近距离与理论最邻近距离之比,在此用以衡量民营上市公司在全局上的邻近程度,计算公式为[9]:

NNI=D0/DE

(1)

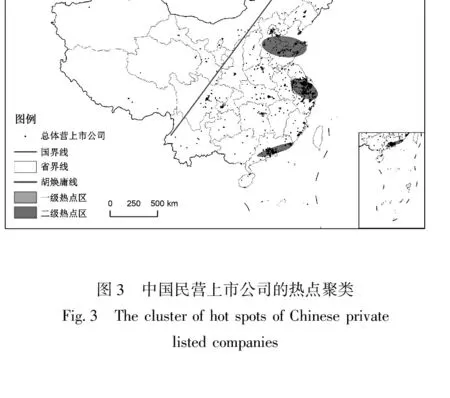

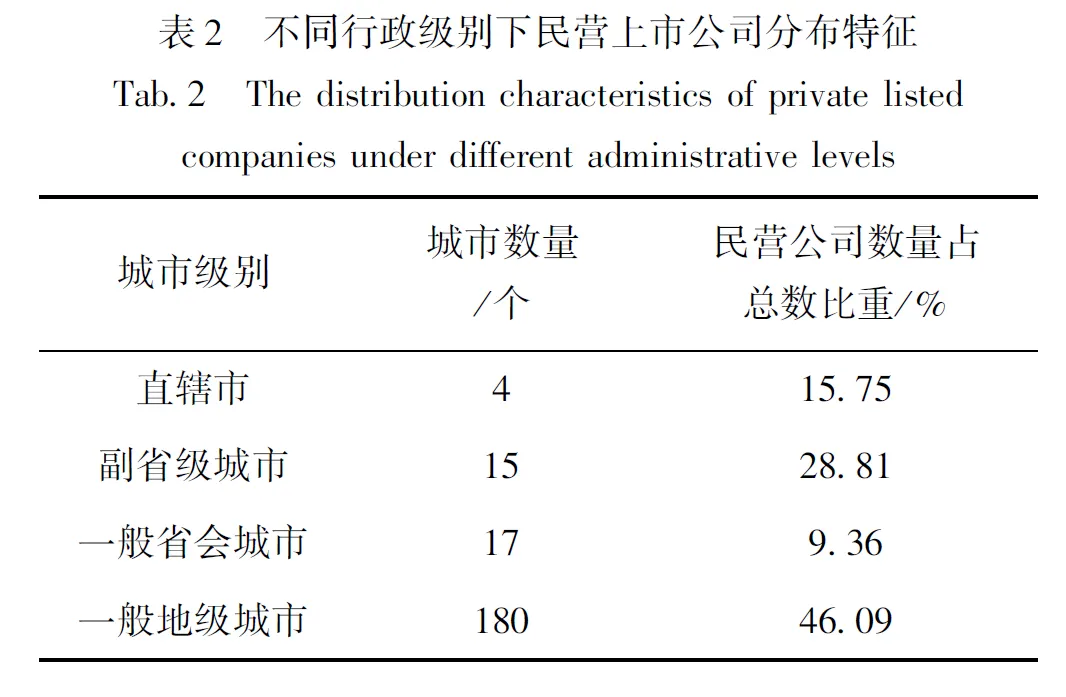

式中:NNI为最邻近指数;D0、De分别为民营上市公司相互间的实际最邻近距离和理论距离;dij为公司i和公司j间的最短距离;S为研究区面积;n为公司总数。NNI≥1.5为均匀分布;1.2≤NNI<1.5为随机—离散分布;0.8 1.2.2 Ripley’s L函数 Ripley’s K函数能够通过计算D范围内公司密度与研究区内公司密度的比值显示任意尺度上民营上市公司的空间分布模式及变化,表达式为[11]: (2) 式中:S为研究区面积;n为公司数量;D为距离;kij(D)为D范围内公司i与公司j间的距离。为更好的解释上述公式的实际意义,Besag[12]提出以L(D)函数代替K(D)函数,公式为: (3) 在完全随机分布的零假设下,L(D)函数的期望值为0,无法判断观测值是否具有显著性。因而在偏离随机分布的现实情况下,可以借助蒙特卡洛模拟方法构建L(D)函数的上下包际线(即置信区间的上限和下限),最终判断D范围内的公司分布模式。若L(D)值高于上包际线时,表明民营上市公司服从显著集聚分布;若位于上下包际线之间,服从随机分布;若低于下包际线,服从均匀分布。L(D)值与上包际线的差值最大处即为集聚强度最大处,对应的D为特征尺度,以D为半径的圆为集聚规模。 1.2.3 热点聚类分析 热点聚类分析(Nearest Neighbor Hierarchy,NNH)是利用最近距离分析技术探测点要素热点区的聚类方法,该方法通过类推方式获取一级、二级及之上的热点区[13]。 1.2.4 地理探测器 地理探测器(Geodetector)是研究地理要素的空间分异性并解释其对研究对象作用的动力机制,该方法无需线性假设[14],本文引入该模型中的因子探测模块各因素对民营上市公司空间格局的作用过程,公式为: (4) 图1a展示了中国民营上市公司数量上的分布概况:覆盖31个省级行政区、216个地级市,“胡焕庸线”两侧分布悬殊,空间分异明显。“胡焕庸线”以东地区,分布稠密。在总股本、净利润、营业收入、总资产指标上,亦表现出与数量上相似的空间格局,这一特征与中国宏观经济耦合度高,反映出“胡焕庸线”以东地区对民营经济掌控能力突出。 图1 中国民营上市公司空间分布 2.2.1 全局空间集聚程度分析:凝聚态势强烈 借助Crime Stat 3.3计算民营上市公司最邻近指数。结果显示,民营上市公司NNI值为0.18,实际距离(8.27 km)小于期望距离(46.59 km),且通过置信度检验,表明民营上市公司在全局上为显著凝聚。 2.2.2 空间多尺度特征分析:在多种尺度上均显著集聚 前文结果仅能反映民营上市公司在全局的分布态势,而不同尺度是否出现集聚现象,存在哪里,强度和规模又是如何,则需由Ripley’s L函数详细捕捉。借助Crime Stat 3.3计算并检验Ripley’s L函数,结果整理如图2。结果显示,L(D)曲线恒高于上包际线,说明民营上市公司在各尺度上均为显著集聚,特征尺度为1 230 km,集聚规模为4 750 506 km2,集聚强度为645。 图2 中国民营上市公司的空间多尺度分析Fig.2 The spatial multi-scale analysis of Chinese private listed companies 2.2.3 空间分布的热点区域分析:集聚于长三角、珠三角、环渤海经济带,高行政级别城市指向鲜明 本文进一步探测民营上市公司在地理空间上的热点分布区域。在Crime Stat 3.3软件中,获取到不同级别热点集聚区(图3),其中,一级热点区体现的是小尺度的集聚,而二级热点区体现的是较大尺度的集聚。结果表明,包括34个一级热点区和3个二级热点区,主要沿东部沿海及中部地区分布,显示出一定的“小集聚大分散”特点。将所有地级城市单元划分为直辖市、副省级城市、一般省会城市、一般地级城市4类(2)直辖市:北京、上海、重庆、天津.副省级城市:深圳、广州、南京、武汉、沈阳、西安、成都、济南、杭州、哈尔滨、长春、大连、青岛、厦门、宁波.一般省会城市:长沙、福州、合肥、乌鲁木齐、郑州、海口、昆明、南昌、太原、兰州、石家庄、贵阳、南宁、银川、拉萨、呼和浩特.一般地级城市:苏州、宁波、绍兴、无锡、厦门、常州、南通、汕头等.,各行政级别下民营上市公司的行业类型分布特征如表2。直辖市、副省级城市、一般省会城市以上3种行政级别共涵盖36个城市,分别占有民营上市公司总体的15.75%、28.81%、9.36%,累计百分比高达53.91%,显示出民营上市公司的空间分布规律具有显著指向高行政级别城市的特性。 2.3.1 影响因素选取及数据处理 民营上市公司是具有上市意愿且满足上市条件的民营公司向国家证券管理部门提出申请并被核准同意发行股票之后的产物,因而决定公司上市需求、绩效和规模水平、上市资格获取等因素也是对民营上市公司格局产生重要影响的因素。经济发展水平高的地区在资产规模以及经营绩效上表现相对良好,且未来成长空间的增大要求其需要充裕的发展资金,因此该区域的民营公司为募集到更多资金,通过资本结构的改变成为上市公司的需求更为旺盛。市场容量是市场需求的反馈,也是公司获取利润的基础,决定了民营上市公司的数量和规模。开放水平影响对外贸易及经济交流的活跃度,决定公司获取全球资源的便利性。营商环境反映民营上市公司产生和发展所需要依托的基础设施、金融体系、法律制度环境、政商关系等方面的建设情况。 图3 中国民营上市公司的热点聚类Fig.3 The cluster of hot spots of Chinese privatelisted companies表2 不同行政级别下民营上市公司分布特征Tab.2 The distribution characteristics of private listedcompanies under different administrative levels城市级别城市数量/个民营公司数量占总数比重/%直辖市415.75副省级城市1528.81一般省会城市179.36一般地级城市18046.09 市场化程度体现市场对资源配置能力的大小,而各种生产和使用要素的配置模式又会影响公司成本。 综合上述分析,甄别出经济发展水平、市场容量、开放水平、营商环境、市场化程度5个探测因子,并参考相关文献资料[15-19],确立了相应替代指标构成表3的分析框架以解析民营上市公司的格局机制。与此同时,为判断各探测因子是否存在尺度依存性,本文将从省域和市域以代表大尺度和小尺度对比其作用特征。为保证数据的可获取性和可比性,在研究对象选择上,省域包括大陆31个省级行政区,市域包括173个城市。借助“K-means”算法将各因子离散化,对比多次试验结果后确定分为4级。地理探测器探测结果如表4。 表3 中国民营上市公司空间格局动力机制分析框架Tab.3 The analysis framework of the motivation mechanism of spatial pattern of Chinese private listed companies 表4 中国民营上市公司空间分异动力机制探测结果Tab.4 The results of the dynamic mechanism of quantity distribution of Chinese private listed companies 2.3.2 民营上市公司空间格局的影响因素探测 表4显示,各因子在不同尺度的探测效果上共性与差异共存。在共性上,市场化程度、营商环境、市场容量、开放水平、经济发展水平在省域和市域均通过显著性检验(p<0.05),且q统计量均超过30%,显示出较好的格局解释能力。而特定的探测因子在塑造不同尺度的格局时又凸显出一定差异。于省域而言,市场化程度(0.65)、市场容量(0.64)、开放水平(0.61)、经济发展水平(0.53)解释力均超过50%,为省域格局的共同主导因子。于市域而言,市场容量解释力达到65%,是塑造市域尺格局的核心因子;而开放水平(0.48)、市场化程度(0.43)、营商环境(0.37)、经济发展水平(0.31)解释力超过30%,是次一级的共同推动因素。此外,超过半数探测因子的解释力在省域大于市域,反映了探测因子的作用存在尺度依存特性,同时也揭示了大尺度上的格局分布更富规律。 对各探测因子作用的具体分析: (1)市场容量 市场容量是中国民营上市公司空间集聚的重要推动因素。市场容量的大小决定了民营公司未来的发展空间。就中国来看,“胡焕庸线”以东地区,人口众多,国际国内市场广阔,总需求较大,因而本区民营公司在面临国有公司的“挤占”效应下有机会获取到更多的市场份额,实现更大规模经济效益。并且当民营公司规模扩大到一定程度后,其希望通过上市更进一步扩大公司规模的需求也会相应增加,最终将形成民营上市公司在本区的大量集聚。 (2)开放水平 开放水平关乎外商“走进来”与民营公司“走出去”的难易程度。中国东部沿海省市独特的临海地理位置,在经济发展的早期优先承接国外的产业转移,外向型经济发达。随着开放水平的提升,本区不仅可以在接受国外经济辐射,吸收外商在技术、人才管理、知识创新等方面的“溢出效应”,提升市场竞争力;同时还可以扩展海外市场,将优质产品和服务推向世界,因而民营公司在规模大小表现上更为优秀,也更多成长为民营上市公司。 (3)市场化程度 自1978年以来,中国的市场化改革已取得显著成效,各种生产要素的流动性也随之加快。由于中国市场化改革的渐进推进,导致市场化程度存在强烈的地区不平衡特征。东部沿海省市市场化进程领先,人力、资本等要素均向此汇聚,资源错配现象减少,民营经济效率得到提高,成本也更加节约。与此同时,市场化程度越高还意味着政府对市场的干预程度减少,经济自由化水平较高,民营公司更能在选择公司资本结构时具备话语权。因而市场化程度也是导致中国民营上市公司空间分异格局的重要因子。 (4)营商环境 长三角、珠三角、环渤海经济区以及多数省会城市,无论是在基础设施、法律制度环境,还是在金融体系、政企关系上,均占据更加有利优势,也使得民营公司上市机会更多,进而形成了上市公司在以上地区的空间集聚。 (5)经济发展水平 通常情况下,经济发展水平较好的地区民营公司往往经营绩效更加良好,更能够达到上市的规模条件,并且上市的意愿也更加强烈,最终造成民营上市公司在不同经济发展水平区域间的空间分布差异。 本文首先回顾了中国民营上市公司近年来的时序演化进程。其次基于点模式方法,着重解析了其在多种尺度上的空间集聚特征。最后立足空间异质性,对比考察了不同尺度的格局机制,与现有关于上市公司格局的研究成果相比,主要有以下新的发现: (1)在空间分布概况上,中国民营上市公司数量及各经济指标分布均呈现“东南密西北疏”的二元空间分异特征,为中国经济发展的不平衡性提供了新的实证依据。 (2)最邻近指数显示,在全局上中国民营上市公司凝聚态势显著。 (3)Ripley’s L函数结果显示中国民营上市公司在多种尺度上均显著集聚。 (4)多层次聚类结果表明,民营上市公司在大尺度上倾向于集聚在长三角、珠三角、环渤海经济带,而在小尺度上则倾向于集聚于省会城市,地域分布不均衡突出,具有一定的“小集聚大分散”特点,这与潘峰华等[3]关于不分所有制的整体上市公司的空间格局具有一定相似性。 (5)地理探测器探测结果显示,市场化程度、营商环境、市场容量、开放水平、经济发展水平5个因子共同塑造了中国民营上市公司的格局特征。特定探测因子的解释力存在尺度依存性,大尺度的格局形成更具规律性,小尺度更具复杂性,因而造成了中国民营上市公司在多尺度上的空间格局现状。 民营上市公司是民营经济在资本市场的重要成就之一,但就研究结论来看,中国民营上市公司在分布格局上还存在明显的区域不平衡现象,中国民营资本市场建设还任重而道远。具体措施而言,需要发挥政府效能,在顶层设计上放松对民营企业的准入原则,扩充股市增量。提供更加公平且效率的营商环境,让市场发挥主导作用。提升民营资本自主权,增强民营资本活力。加强各种信息的顺畅性和时效性,减少资本投资与融资需求的供求不匹配现象。完善法律支撑体系和上市公司审批制度,保持健康政商关系。鼓励金融中介结构对民营企业的融资需求支持,减轻民营公司的税费负担。从民营企业自身来说,也需要其增强其社会责任感,发挥民营企业对区域经济的带动作用。通过以上措施,全面提升区域资本证券化率,促进中国民营资本市场健康可持续发展,平衡区域经济发展差异。

2 结果分析

2.1 中国民营上市公司空间分布概况:东南密西北疏,与中国宏观经济格局空间耦合度高

2.2 中国民营上市公司的空间集聚特征分析

2.3 中国民营上市公司空间格局的动力机制分析

3 结论与讨论

3.1 结论

3.2 讨论

猜你喜欢

大科技·百科新说(2021年1期)2021-03-29 21:23:15

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06 09:08:52

动漫界·幼教365(中班)(2020年8期)2020-06-29 07:28:25

今日农业(2019年13期)2019-08-12 07:59:02

人民调解(2019年5期)2019-03-17 06:55:16

太空探索(2016年5期)2016-07-12 15:17:55

小说月刊(2015年12期)2015-04-23 08:51:10

时代英语·高三(2014年5期)2014-08-26 17:01:17

中国火炬(2009年9期)2009-07-24 14:36:42

学与玩(2009年6期)2009-07-03 09:15:02