控制权转移对企业绩效的影响

——基于代理成本中介效应的检验

2021-09-15 07:55:26吴国鼎

中央财经大学学报 2021年9期

吴国鼎

一、前言

企业的控制权转移是资本市场中各方所关注的焦点之一。根据La Porta等(1999)[1]以及Claessens等(2000)[2]的研究,企业的控制权掌握在企业的实际控制人手中。因此,控制权转移指的是企业的实际控制人发生了变更。控制权转移能够对企业绩效产生影响。然而,控制权转移如何影响企业绩效仍然是值得进一步研究的问题。学者们多是探讨控制权转移对企业绩效的直接影响(冯根福和吴林江,2001[3];杨记军等,2010[4]),而缺少对于影响机制的研究。关于控制权转移影响企业绩效的机制,有学者认为,控制权转移所引致的企业内部治理机制的变化是企业绩效发生变化的深层次原因(王甄和胡军,2016[5])。控制权转移后,企业新的控制人会调整企业的治理机制,如改变控制人的控制方式、更换企业的高管、改变对企业管理层的监督和激励方式等,从而影响企业的内部代理问题以及相应的代理成本。可以说,如何设置更为合理的治理机制以加强对管理层的监督、充分调动管理层的积极性以及加强对企业控制人的约束,从而将代理成本最小化,进而促进企业绩效的提高,是控制权转移后企业改进公司治理的核心诉求。

关于控制权转移能够通过哪些方面的代理成本影响企业绩效,虽然已有学者对这一问题进行了研究,但是已有的研究成果中存在以下问题:一是没有使用标准的中介效应检验方法。温忠麟和李宝娟(2014)[6]介绍的方法是标准的中介效应检验方法,其他研究方法都存在这样或那样的缺陷。这就导致已有的研究结论存在一定的偏差。二是缺少对区分不同控制权转移类型的研究。虽然徐莉萍等(2006)[7]、王甄和胡军(2016)[5]对这一研究角度有所涉及,但研究得不全面且无对多种控制权转移类型的综合和比较研究。中国的经济体制导致了资本市场中多种控制权转移类型的存在。如果不从这一角度进行研究,可能会得出与现实不相符的结论。三是缺少对于控制权转移如何影响代理成本的研究。虽然控制权转移后企业通常会更换管理层以及调整治理机制,但是这些措施是否导致了企业代理成本的变化,对此尚无实证研究。基于此,本文使用中介效应检验方法,从样本总体以及区分控制权转移的所有制类型考察控制权转移如何通过代理成本渠道对企业绩效产生影响。在此基础上,本文也对控制权转移影响企业代理成本的渠道进行了考察。

二、文献综述与研究假设

(一)控制权转移对企业绩效的影响

控制权转移能够对企业绩效产生影响。但是对于能够产生何种影响,已有的研究结论并不一致。Kapplan(1989)[8]的研究发现,控制权转移后企业的资本性支出降低,资产管理效率提高,从而导致了企业绩效的提高。Parrino和Harris(1999)[9]的研究则发现,控制权转移后,企业经营规模扩大,产生了规模经济和协同效应,从而使企业绩效得到提高。朱宝宪和王怡凯(2002)[10]、方轶强等(2006)[11]、徐向艺和王俊韡(2011)[12]以中国资本市场中的数据为样本所进行的研究也得出了类似的结论。也有学者的研究得出了相反的结论。冯根福和吴林江(2001)[3]、宋建波和王晓玲(2008)[13]的研究发现,虽然控制权转移后企业绩效会短暂上升,但是长期来看企业绩效会显著下降。Louis(2004)[14]、奚俊芳和于培友(2006)[15]的研究则发现,控制权转移后企业绩效的改善主要是由企业的盈余管理所致,与控制权转移行为无关。

之所以已有的研究中得出了不一致的结论,可能是由不同研究中所使用的样本不同以及所使用的研究方法不同造成的。结合中国的资本市场环境,我们认为,控制权转移,一方面,能够纠正控制权转移前企业治理机制中存在的弊端,改善企业的内部治理环境;另一方面,还可以优化企业的经营策略,提高与其他企业的协同效应。这都能促进企业绩效的提高。从控制权转移的动机来看,除了提高企业经营效率、扩大经营规模以及加强对重点行业和企业的控制等动机外,由于中国资本市场中上市企业“壳”资源的稀缺性,中国企业进行控制权转移的动机还包括“保壳”和“借壳”两种类型。“保壳”型就是企业为了摆脱经营危机,保住企业的上市资格而进行的控制权转移。“借壳”型就是未上市企业为了获得上市资格而对上市企业进行并购所导致的控制权转移。对于“保壳”型,新的控制人接手企业后,会采取措施为企业解困,从而使企业绩效得到提高。对于“借壳”型,新的控制人希望通过上市企业平台在资本市场上融到更多的资金以及进行进一步的资本运作。因此,同样会采取措施来促进企业绩效的提高。基于上述分析,本文提出假设1:

H1:控制权转移可以促进企业绩效的提高。

(二)控制权转移通过代理成本对企业绩效的影响

1.管理层在职消费的中介效应。

现代企业中公司所有权和控制权的分离产生了第一类代理问题,也就是公司股东和公司管理层之间的代理问题(Jensen和Meckling,1976[16])。由于公司股东和管理层的目标函数不一致,这就容易出现逆向选择和道德风险。在这种情况下,如果企业治理机制不完善,管理层就会利用自己的职权进行过高的职务消费,甚至挥霍企业财产来谋取私利(Ang等,2000[17];Singh和Davidson,2003[18];李寿喜,2007[19];姜付秀等,2009[20])。控制权转移后,为了使企业获得更好的经营业绩,企业新的控制人会任命新的管理层,制定新的管理制度,从而使企业的内部治理环境得以改善。新的内部治理环境会更有效地约束管理层的过高职务消费等自利行为,从而使企业绩效得到提高。基于上述分析,本文提出假设2:

H2:控制权转移可以通过减少管理层的职务消费来提高企业绩效。

2.企业经营效率的中介效应。

由第一类代理问题所产生的代理成本,除了体现为管理层的过高职务消费外,还体现为由于管理层的错误决策造成的经营损失或者由于管理层的不敬业造成的企业资产没有被充分利用(Ang等,2000[17];罗进辉,2012[21])。这种代理成本虽然没有导致企业现金的流出和实物资产的浪费,但是却能导致企业经营效率的低下。控制权转移后,在新的内部治理环境下,企业管理层的决策会更加符合企业和股东的利益,从而会减少错误或者不当决策;同时企业管理层也会更加敬业,会更充分地利用企业资产来为企业创造更多的价值。这都会导致企业绩效的提高。基于上述分析,本文提出假设3:

H3:控制权转移可以通过提高企业经营效率来提高企业绩效。

3.控制人对企业掏空的中介效应。

现代企业中,除了存在第一类代理问题外,还存在着第二类代理问题。也就是企业控制人和小股东之间的代理问题。企业控制人会利用其所拥有的对企业的控制权,对企业进行掏空(Johnson等,2000[22];Djankov等,2008[23])。控制人对企业进行的掏空,同样能够给企业利益造成损失。控制权转移后,无论是为了使企业摆脱经营危机,还是借助企业的“壳”进行资本运作,企业新的控制人都会更多地从企业的整体利益而不是控制人的私利出发进行决策,或者新的控制人受到企业其他治理机制的约束会更强。这都会减少控制人对企业的掏空。控制人对企业的掏空减少,企业绩效就会相应得到提高。基于上述分析,本文提出假设4:

H4:控制权转移可以通过减少控制人对企业的掏空来提高企业绩效。

(三)不同所有制类型控制权转移通过代理成本对企业绩效的影响

中国的经济体制决定了中国上市企业中除了民营企业外,还存在相当部分的国有企业。这使得中国资本市场中的控制权转移存在着多种类型。有学者考察了不同控制权转移类型对企业绩效的影响。徐莉萍等(2005)[24]、Chen等(2008)[25]以及杨记军等(2010)[4]的研究发现,只有国有控制转让给民营控制的控制权转移类型,才能使企业绩效得到提高。王甄和胡军(2016)[5]的研究则发现,只要控制权在不同所有制类型的控制人之间进行转移,企业绩效就会得到提高。

是什么原因导致了不同控制权转移类型对企业绩效的影响不同?虽然已有学者对这一问题进行了研究,但是研究得尚不全面。如白重恩等(2006)[26]只考察了国有控制权转移类型,认为国有控制权转移导致企业效益的提高主要来自管理费用的下降。王甄和胡军(2016)[5]重点考察了国有控制转民营控制以及民营控制转国有控制两种类型,认为经理人代理问题和大股东隧道效应在其中发挥的作用有所不同。中国资本市场中的企业控制权转移不但存在着不同所有制类型控制权之间的转移,也存在着同种所有制类型控制权之间的转移,如国有控制转国有控制、民营控制转民营控制等。所以有必要对这几种控制权转移类型进行全面考察。

由于国有企业和民营企业在国民经济中所起的作用不同、经营的目标不同、面临的监管体制不同,所以企业的治理机制也存在差异。有学者认为,和民营企业相比,国有企业是低效的(Blanchard和Kre-mer,1997[27];Megginson和Netter,2001[28];张俊喜和张华,2004[29];刘瑞明和石磊,2010[30];吴延兵,2012[31])。这些学者也分析了国有企业之所以低效的原因。其中包括国有企业的经营目标并不是企业利润最大化、国有企业存在预算软约束等。但是,也有学者认为,在转型经济中,一些公司治理的外部机制已经逐步开始建立,包括控制权转让市场逐渐完善、产品竞争市场逐渐规范、破产机制等法律规范也逐步建立等。这都会使传统上由国有产权导致的代理问题逐步得到缓解。而且就中国来说,由于各种国有企业管理制度的约束,对国有企业进行掏空的成本也较高(徐莉萍等,2006[7])。也有学者认为,和国有企业相比,民营企业的内部治理是低效的。民营企业的控制人往往更有对企业进行掏空的动机,而且也更容易对企业进行掏空(苏冬巍和熊家财,2013[32];汪恩贤和刘星河,2020[33])。基于上述分析,本文提出假设5:

H5:代理成本的中介效应在不同所有制类型的控制权转移之间存在差异。

三、研究设计和样本数据

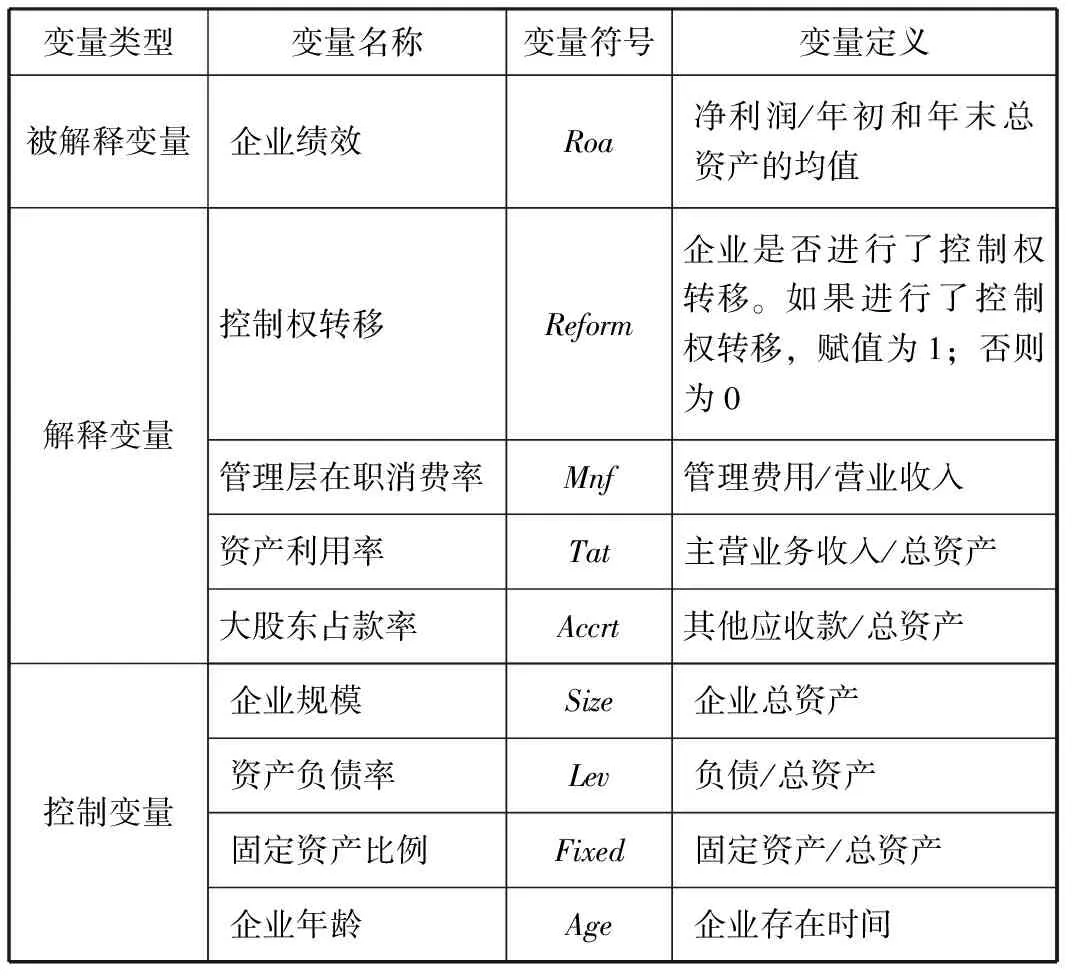

(一)代理成本的度量

借鉴Ang等(2000)[17]、Jiang等(2010)[34]以及罗进辉(2012)[21]的做法,对于第一类代理成本中管理层的职务消费等方面的支出,本文用管理层在职消费率(Mnf)指标进行度量。对于第一类代理成本中由管理层的投资决策错误、不敬业等导致的企业经营效率低下给企业带来的损失,本文用资产利用率(Tat)指标进行度量。对于第二类代理成本中控制人对企业的掏空,本文用大股东占款率(Accrt)指标进行度量。

(二)控制权转移类型的划分

参照杨记军等(2010)[4]、吴国鼎(2015)[35]的做法,本文按照企业实际控制人的所有制类型区分控制权转移类型。本文把控制权转移划分为“国资控制转国资控制”“民资控制转国资控制”“国资控制转民资控制”以及“民资控制转民资控制”四种类型。

(三)检验模型

按照温忠麟和叶宝娟(2014)[6]介绍的中介效应检验步骤,本文构建模型来检验由控制权转移导致的代理成本变化对企业绩效的影响。

除控制权转移因素外,参考相关研究(Megg-inson等,1994[36];Sun和Tong,2003[37];吴国鼎,2019[38]),还有一些其他的因素也会对企业绩效产生影响,如企业规模、负债率、固定资产比例等。本文在模型中也控制了这些因素。本文设定的计量模型为:

Roait=α0+α1Sizeit+α2Levit+α3Fixedit+α4Ageit

+α5Reformit+φi+ηt+σit

(1)

Agencycostit=β0+β1Sizeit+β2Levit+β3Fixedit+β4Ageit

+β5Reformit+φi+ηt+σit

(2)

Roait=γ0+γ1Sizeit+γ2Levit+γ3Fixedit+γ4Ageit

+γ5Reformit+γ6Agencycostit+φi+ηt+σit

(3)

其中,Roait表示总资产收益率;Agencycostit表示代理成本,其可以区分为Mnfit、Tatit以及Accrtit;Reformit表示控制权转移虚拟变量,如果企业i在t年进行了控制权转移,则Reformit在t年以及后续年度中都取1,否则取0;Sizeit表示企业规模,用总资产来度量;Levit表示资产负债率;Fixedit表示固定资产比例;Ageit表示企业年龄;φi表示企业不随时间变化的变量;ηt表示时间变量;σit表示随机扰动项。

本文使用上述3个模型,分以下5个步骤检验代理成本的中介效应。

步骤1:检验模型(1)中Reformit的系数α5是否显著。如果α5显著,界定为中介效应;否则界定为遮掩效应。但无论α5是否显著,都进行后续检验。

步骤2:检验模型(2)中Reformit的系数β5和方程(3)中Agencycostit的系数γ6是否显著。如果β5和γ6都显著,则说明存在显著的间接效应,继续进行步骤4中的检验;如果β5和γ6至少有一个不显著,则进行步骤3中的检验。

步骤3:用Bootstrap法检验H0:β5×γ6=0。如果检验结果显著,则说明存在显著的间接效应,继续进行步骤4中的检验;否则间接效应不显著,停止进行检验。

步骤4:检验方程(3)中Reformit的系数γ5是否显著。如果γ5不显著,则说明不存在显著的直接效应,只存在显著的间接效应;如果γ5显著,则说明存在显著的直接效应,继续进行步骤5中的检验。

步骤5:比较β5×γ6和γ5的符号。如果两者同号,说明存在显著的中介效应;如果两者异号,说明存在显著的遮掩效应。

(四)文中主要变量及定义

根据上述分析,文中的主要变量及定义见表1。

表1文中主要变量及定义

(五)样本数据和描述性统计

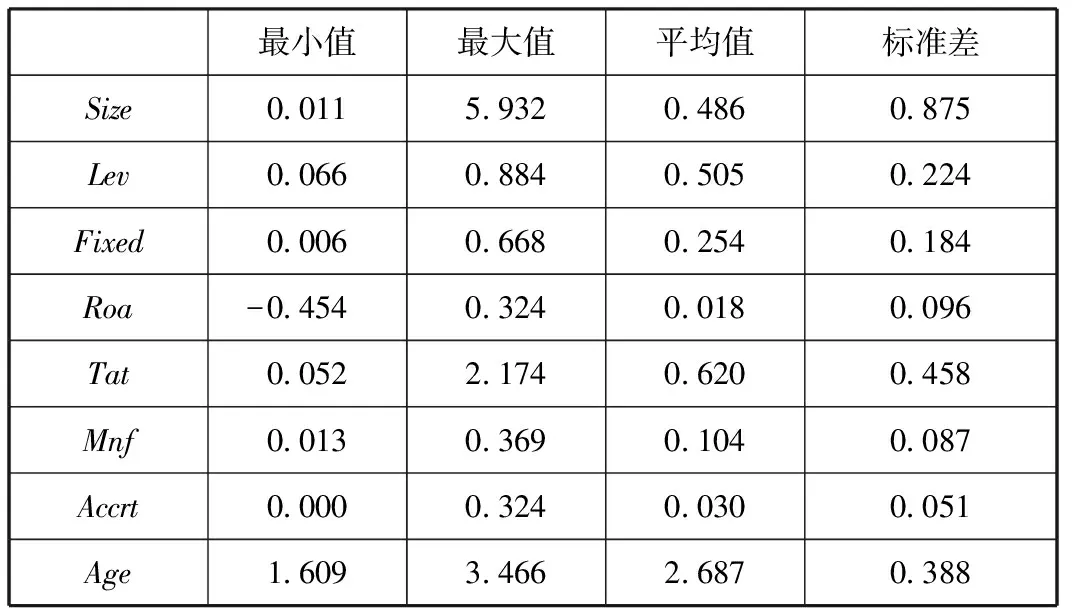

本文使用的样本为沪深A股市场中的上市企业。由于证监会要求沪深A股上市企业从2004年开始在年报中披露企业的实际控制人,所以本文的研究区间为2004—2018年。参照白云霞和吴联生(2008)[39]、李广子和刘力(2010)[40]的做法,本文剔除了金融和保险类行业中的企业、上市时间不足1年的企业、实际控制人发生1次以上变动的企业以及控制权转移前后有效数据不足3年的企业。由于实际控制人为集体企业和事业单位的企业,企业行为所体现的所有制特征并不明显,所以我们把这两类企业也剔除。同样,我们也剔除了实际控制人为国外自然人以及港澳台自然人的企业。经过筛选,样本中共包含了319家企业。文中使用的公司股权结构和财务指标等数据均从CSMAR数据库中获得。我们在CSMAR数据的基础上逐个判断企业的实际控制人是否发生转移以及转移的所有制类型。表2是对主要变量进行的描述性统计。

表2主要变量的描述性统计

从表2中可以看出,一些主要研究变量在不同企业之间存在较大的差异。如,变量Tat的最小值为0.052,最大值为2.174。变量Mnf的最小值为0.013,最大值为0.369。变量Accrt的最小值为0.000,最大值为0.324。

我们也列示了主要变量之间的相关系数,见表3。

表3主要变量之间的相关系数表

从表3中大致可以判断主要变量之间的相关关系。Tat和Roa的相关系数为0.079,说明两者之间有正相关关系。Mnf和Roa的相关系数为-0.273,说明两者之间有负相关关系。Accrt和Roa的相关系数为-0.136,说明两者之间有负相关关系。这都大致符合本文的理论分析。

四、实证结果

(一)主要研究指标在控制权转移前后的比较

在进行回归检验前,我们先考察企业绩效以及代理成本等指标在控制权转移前后的变化情况。

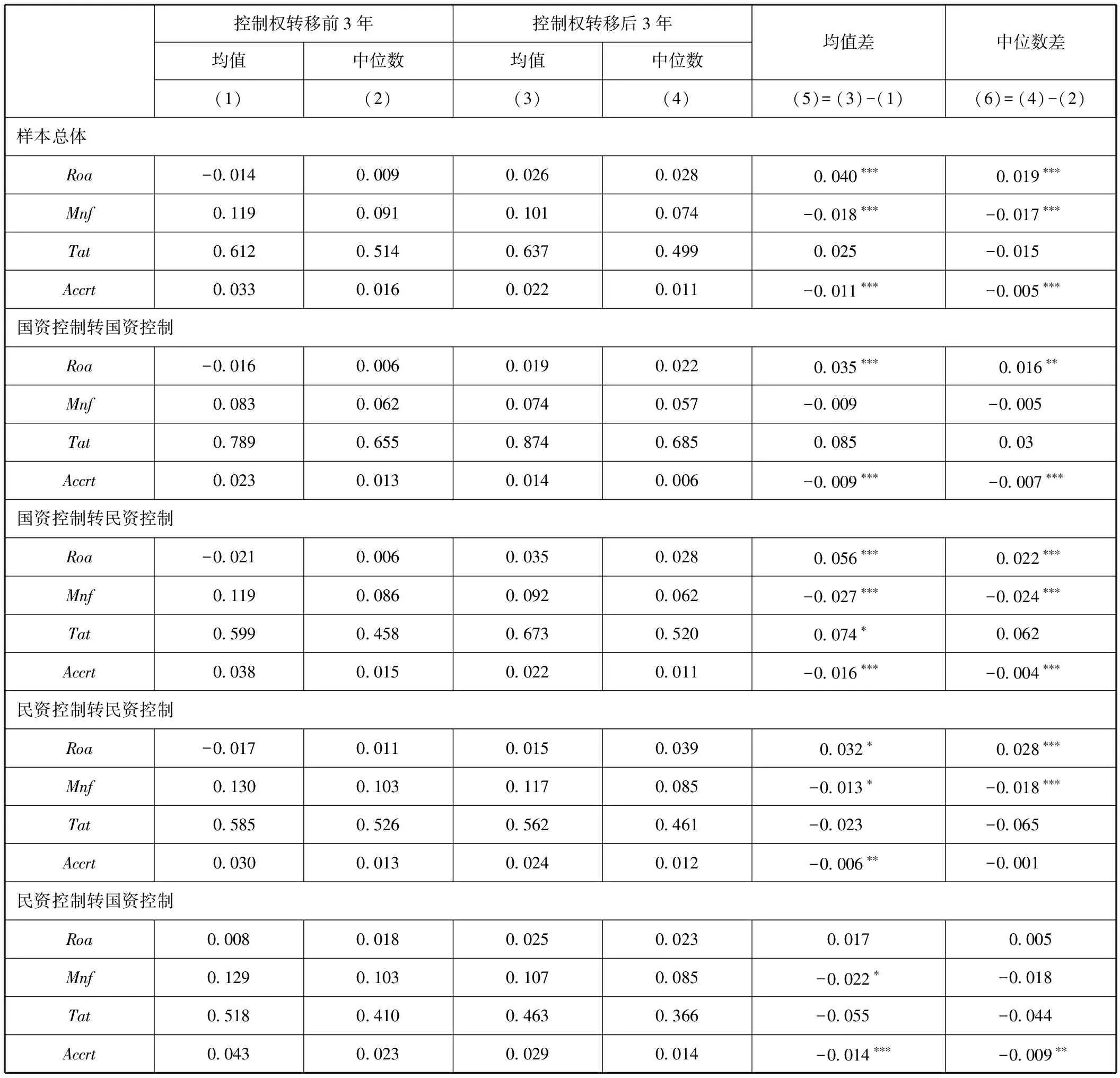

根据相关文献中的做法(Jia等,2005[41];Jiang等,2009[42]),对于每个样本企业,我们以控制权转移前3年到后3年的数据计算相关指标,然后进行比较。我们也区分控制权转移类型对这些指标进行了比较。比较结果见表4。

表4控制权转移前3年和后3年样本企业相关指标的比较

表4中,从样本总体来看,Roa在控制权转移前3年的均值(中位数)为-0.014(0.009),控制权转移后3年的均值(中位数)为0.026(0.028)。均值(中位数)增加了0.040(0.019)且在统计上显著。这说明,Roa在控制权转移后得到了提高。从表4中同样可以看出,Mnf在控制权转移后得到了下降,Accrt在控制权转移后得到了下降,而Tat在控制权转移后没有显著变化。

区分控制权转移类型,则不同类型中相关指标的变化状况有所不同。对于“国资控制转国资控制”类型,Roa有了显著提高,Accrt有了显著下降,而Mnf和Tat没有显著变化。对于“国资控制转民资控制”类型,Roa有了显著提高,Mnf和Accrt有了显著下降,Tat有所提高但只是在均值差统计量上显著。对于“民资控制转民资控制”类型,Roa有了显著提高,Mnf有了显著下降,Accrt也有所下降但只是在均值差统计量上显著,而Tat没有显著变化。对于“民资控制转国资控制”类型,Accrt有了显著下降,Mnf有所下降但只是在均值差统计量上显著,而Roa和Tat没有显著变化。

(二)用回归方法进行检验

根据模型(1)、(2)和(3)以及上文介绍的中介效应检验步骤,我们分别对各个研究假设进行检验。我们将主要变量进行了中心化处理。对于模型(1)、(2)和(3),我们均采用固定效应方法进行检验。

1.假设H1的检验结果。

根据假设H1,我们检验控制权转移对企业绩效的影响。检验结果见表5(1)。

表5样本总体的代理成本中介效应检验结果

表5(1)中,Reformit的回归系数等于0.043,为正且显著,说明控制权转移会导致企业绩效的提高。这就验证了假设H1。

2.假设H2的检验结果。

根据假设H2,我们检验控制权转移通过管理层在职消费率的变化对企业绩效的影响。检验结果见表5(1)、(2)和(3)。

表5(2)中,Reformit的回归系数等于-0.011,为负且显著,说明控制权转移会导致企业管理层在职消费率的下降。表5(3)中,Reformit的回归系数等于0.039,为正且显著,说明在控制了管理层在职消费率变量的情况下,控制权转移会导致企业绩效的提高。表5(3)中,Mnfit的回归系数等于-0.395,为负且显著,说明在控制了控制权转移变量的情况下,管理层在职消费率的增加会导致企业绩效的下降。

综合表5(1)、(2)和(3),根据中介效应判断方法,可以判断,管理层在职消费率存在中介效应。具体来说,控制权转移能够使管理层的在职消费下降,进而导致企业绩效的提高。这就验证了假设H2。

3.假设H3的检验结果。

根据假设H3,我们检验控制权转移通过资产利用率的变化对企业绩效的影响。检验结果见表5(1)、(4)和(5)。

表5(4)中,Reformit的回归系数等于0.041,为正且显著。表5(5)中,Reformit的回归系数等于0.041,为正且显著;Tatit的回归系数等于0.031,为正且显著。综合表5(1)、(4)和(5),可以判断,资产利用率存在中介效应。具体来说,控制权转移能够使企业的资产利用率提高,进而导致企业绩效的提高。这就验证了假设H3。

4.假设H4的检验结果。

根据假设H4,我们检验控制权转移通过大股东占款率的变化对企业绩效的影响。检验结果见表5(1)、(6)和(7)。

表5(6)中,Reformit的回归系数等于-0.006,为负且显著。表5(7)中,Reformit的回归系数等于0.041,为正且显著;Accrtit的回归系数等于-0.277,为负且显著。综合表5(1)、(6)和(7),可以判断,大股东占款率存在中介效应。具体来说,控制权转移能够降低企业的大股东占款,进而导致企业绩效的提高。这就验证了假设H4。

5.假设H5的检验结果。

根据假设H5,我们区分不同的控制权转移类型对这一问题进行考察。

我们先考察国资控制权转移类型。国资控制权转移类型又可区分为“国资控制转国资控制”和“国资控制转民资控制”两种类型。我们对这两种类型进行对比考察。检验结果见表6。为了节省篇幅,我们只在表中列示了关键变量的回归结果。以下表7同。

表6国资控制权转移类型的代理成本中介效应检验结果

表6中上半部分是“国资控制转国资控制”类型的检验结果。我们根据表6(1)、(2)和(3)判断Mnfit的中介效应。表6(1)中,Reformit回归系数的符号为正且显著;表6(2)中,Reformit回归系数的符号为负且显著;表6(3)中,Reformit回归系数的符号为正且显著,Mnfit回归系数的符号为负且显著。可以判断,控制权转移能够通过降低管理层的在职消费来提高企业绩效。使用同样的判断方法,结合表6(1)、(4)和(5),可以判断,控制权转移能够通过提高资产利用率来提高企业绩效。对于大股东占款率指标,由于表6(6)中的Reformit和(7)中的Accrtit的回归系数都不显著,因此需要进行Bootstrap检验。我们按照500次进行Bootstrap抽样检验。检验结果中,间接效应95%的置信区间为[-0.001,0.002]。数值0包含在该区间内。因此可以判断,大股东占款率不存在显著的中介效应。

表6中下半部分是“国资控制转民资控制”类型的检验结果。表6(8)中,Reformit的回归系数为正且显著;表6(9)中,Reformit的回归系数为负但不显著;表6(10)中,Mnfit的回归系数为负且显著。因此需要进行Bootstrap检验。我们按照500次进行Bootstrap抽样检验。检验结果中,间接效应95%的置信区间为[0.001,0.008]。数值0不包含在该区间内。因此可以判断,管理层在职消费率存在显著的中介效应。表6(11)和(12)中,Reformit以及Tatit的符号均为正且显著,说明控制权转移能够通过提高资产利用率来提高企业绩效。使用同样的判断方法,根据表6(13)和(14),可以判断,控制权转移未能通过减少企业的大股东占款来提高企业绩效。

从检验结果中我们可以发现,对于国资控制权转移类型,无论是转让给国有资本还是民营资本,管理层在职消费率和资产利用率都存在中介效应。也就是说,控制权转移能导致企业管理层在职消费的下降以及资产利用率的提高,从而使企业经营绩效得到提高。我们也可以发现,对于国资控制权转移类型,无论是国有资本接手还是民营资本接手,控制权转移通过减少大股东占款来提高企业绩效的效应并不显著。可能的原因是,和民营企业相比,国有企业中的第二类代理问题并不严重(徐莉萍等,2006[7])。因此,无论是国有资本接手还是民营资本接手,由控制权转移而导致的企业的第二类代理问题都不会得到进一步缓解。

我们接下来考察民资控制权转移类型。民资控制权转移类型又可以区分为“民资控制转民资控制”和“民资控制转国资控制”两种类型。我们也对这两种类型进行对比考察。检验结果见表7。

表7中上半部分是“民资控制转民资控制”类型的检验结果。根据表7(1)、(2)和(3),可以判断,管理层在职消费率的中介效应是显著的。根据表7(1)、(4)和(5),可以判断,资产利用率的中介效应不显著。根据表7(1)、(6)和(7),可以判断,大股东占款率的中介效应是显著的。控制权由民营资本转让给民营资本,会导致管理层在职消费率下降以及大股东占款率下降,进而导致企业绩效的提高。检验结果也显示,资产利用率并不存在显著的中介效应。可能的原因是,民营企业的资产利用率本来就相对较高,因而把控制权转让给民营资本后,企业的资产利用率就不会得到进一步提高。

表7中下半部分是“民资控制转国资控制”类型的检验结果。根据表7(8)、(9)和(10),可以判断,管理层在职消费率的中介效应不显著。根据表7(8)、(13)和(14),可以判断,大股东占款率的中介效应也不显著。表7(11)中,Reformit的回归系数等于-0.066,Tatit的回归系数等于0.099。两者的符号相反且都显著。因此可以判断,资产利用率存在遮掩效应。也就是说,控制权转移后,企业的资产利用率有所下降,这给企业绩效带来了负向影响。在这种情况下,从总体来看,控制权转移仍然给企业绩效带来了正向影响,说明还存在由其他的一些因素所导致的中介效应。国有资本之所以要控制民营企业,有其特殊的动机和目的,如加强对关键行业的控制以及优化行业布局等。这样,国有资本获得了企业的控制权后,会采取对企业给予补贴等措施来扶植企业的发展。这些措施不仅能够抵消由国有资本控制带来的公司治理等方面的劣势,而且还能够从整体上促进企业绩效的提高。

根据检验结果,我们就可以进一步分析民营企业公司治理方面存在的问题以及民资控制权转移后企业公司治理的改进策略。民资控制权转让给民营资本后,企业中的两类代理成本都得以下降。这一方面说明民营企业在控制权转移前,既存在着对企业管理层监督不力的问题也存在着对控制人约束不力的问题;另一方面也说明由民营资本接手企业控制权的有效性。因此我们一方面要加强民营企业中的公司治理,另一方面要鼓励控制权在民营资本和民营资本之间的市场化转移。民资控制权转让给国有资本后,企业的两类代理问题都没有得到缓解。这说明在满足了国有资本对重点行业的控制等特殊目的的基础上,控制权转移后,企业需要进一步加强公司治理以缓解企业中存在的代理问题。

表7民资控制权转移类型的代理成本中介效应检验结果

五、进一步的检验

根据上文的检验结果,从总体上看,控制权转移可以导致企业代理成本的下降。接下来的问题是,控制权转移是如何导致企业的代理成本下降的?这涉及控制权转移影响企业代理成本的渠道问题。一方面,控制权转移后,企业新的控制人会更换企业的高管,同时也会加强对新高管的在职消费等行为的监督和约束。在这种情况下,企业新的高管会更加敬业,从而会减少在职消费以及提高企业的经营效率。这就缓解了第一类代理问题。另一方面,控制权转移后,企业的股权结构以及控制关系也会发生变化,这会影响到企业新的控制人对企业的控制能力。控制人对企业的控制能力下降或者受到企业其他股东的制约更多,控制人就会减少对企业的掏空,从而能够缓解第二类代理问题。接下来本文对这些分析进行实证检验。

对于第一类代理问题的缓解渠道,本文用高管变更因素来检验。也就是考察控制权转移后企业的高管是否会进行变更对代理成本的影响。按照石水平(2010)[43]、饶品贵和徐子慧(2017)[44]的做法,本文把高管变更定义为企业的董事长或者总经理在控制权发生转移的当年进行了变更。对于第二类代理问题的缓解渠道,本文用控制人的控制能力因素来检验。也就是考察控制权转移后企业控制人的控制能力变化对代理成本的影响。按照La Porta等(1999)[1]以及Claessens等(2000)[2]的做法,本文用控制人的控制权来衡量控制人对企业的控制能力。为进行检验,我们把模型(2)进行了变形,同样使用固定效应方法进行检验。检验结果见表8。

表8 控制权转移对企业代理成本影响渠道的检验结果

表8中,Rmit表示Reformit和Mci的乘积。其中,Mci表示企业i在发生控制权转移的年份是否进行了高管变更。如果进行了高管变更,Mci取1;否则取0。Rcit表示Reformit和Cci的乘积。其中,Cci表示控制权转移后企业i的控制人的控制权是减少还是增加。如果控制权减少,Cci取1;否则取0。其他变量的定义同前表。

表8(1)中,Rmit的回归系数等于-0.003,为负但不显著。这说明,控制权转移后,进行高管变更并没有导致企业管理层在职消费的下降。可能的原因是,企业更换高管,追求的主要目标是新的高管能够给企业带来更高收益。为此,企业控制人就不会对高管的在职消费等进行过分严格的限制。

表8(2)中,Rmit的回归系数等于0.071,为正且显著。这说明,控制权转移后,企业通过更换高管能够提高企业的资产利用率。这符合一般的逻辑。更换高管后,新的高管为了表现自己,会更加勤奋和敬业,从而使企业的经营效率得到提高。

表8(3)中,Rcit的回归系数等于-0.003,为负而且显著。这说明,控制权转移后,如果企业控制人的控制权下降,就会导致大股东占款的下降。这也符合一般的逻辑。控制权转移后,如果控制人的控制权下降,控制人对企业的掏空能力就会下降,控制人受到企业其他股东的制约也会更多,这就会抑制控制人通过大股东占款等手段对企业的掏空。

六、研究结论与展望

(一)研究结论

控制权转移,从企业层面上讲,能够改进企业的公司治理,纠正企业的经营偏差,因而有利于企业经营绩效的提高;就宏观层面而论,能够更好地配置社会资源和进行产业转型,因而有利于社会福利的提高。对于控制权转移绩效的研究,控制权转移影响企业绩效的机制是一个重要的研究方向。本文运用中介效应检验方法,从总体以及区分控制权转移类型考察了由控制权转移引致的代理成本变化对企业绩效的影响,得到以下主要研究结论。

第一,控制权转移能够通过降低代理成本促进企业绩效的提高。本文使用管理层在职消费率、资产利用率和大股东占款率等代理成本度量指标进行的研究发现,控制权转移能够降低管理层在职消费率、提高资产利用率以及降低大股东占款率,进而导致企业绩效的提高。这一结论符合一般的逻辑。企业之所以要进行控制权转移,改变经营机制、提高经营绩效是主要目的之一。本文使用标准的中介效应检验方法对这一问题进行考察,也克服了已有研究中由于研究方法不恰当而导致研究结论存在偏差的缺陷。

第二,由于不同所有制类型控制人的目标函数以及所受到的企业内部和外部的约束不同,因而其在经营企业时的行为方式就有所不同。具体到本研究,则体现为不同所有制类型企业中的代理成本不同。本文区分控制权转移类型进行的研究发现,不同控制权转移类型中代理成本的中介效应是有差异的。具体来说,就国资控制权的转移而言,管理层在职消费率和资产利用率的中介效应显著;而对于民资控制权转移而言,若转让给民营资本,则管理层在职消费率和大股东占款率的中介效应显著,若转让给国有资本,则几类代理成本之中介效应均不显著。本文的研究结论一方面揭示了代理成本在不同所有制类型企业中的体现;另一方面也揭示了不同所有制类型企业中公司治理机制存在的差异。

第三,控制权转移通过代理成本影响企业绩效是一系列过程所产生的结果。这其中包含的过程之一是控制权转移如何影响代理成本,也就是控制权转移影响代理成本的渠道。本文从控制权转移后企业高管变更以及企业新控制人的控制能力变化的角度考察了控制权转移对代理成本的影响。研究结果发现,控制权转移能够通过更换企业高管以及降低控制人的控制权来减少代理成本。通过考察这一影响渠道,进一步揭示了控制权转移通过代理成本影响企业绩效的机制。

(二)管理启示

第一,控制权转移是转变企业经营机制、提高企业绩效的重要手段。近年来,随着中国资本市场的发展,由并购等行为导致的控制权转移市场也在不断发展。为规范控制权转移市场,国务院、证监会等部门出台了《关于规范上市公司实际控制权转移行为有关问题的通知》《上市公司收购管理办法》《关于进一步优化企业兼并重组市场环境的意见》等一系列规范文件。但是,在现阶段的控制权转移市场中,还存在一些企业控制人意图借助控制权转移来操纵股价、对企业进行掏空等动机和行为。这就给相关企业以及资本市场带来了负面影响。因此,国家要进一步创造良好的市场环境以促进控制权转移市场的健康发展,包括完善关于控制权转移的法规,加大对于违规行为的处罚力度等。

第二,进行控制权转移,一方面要结合企业的所有制类型来制定适当的控制权转移策略;另一方面要有针对性地加强不同所有制类型企业的公司治理。根据研究结论,虽然不同类型的控制权转移能通过代理成本的不同方面对企业的经营绩效产生影响,但是总体来看,控制权转移后新的控制人为民营资本更能促进企业公司治理的改进和经营绩效的提高。因此从公司治理的角度来说,把控制权转让给民营资本是一种更优的选择(国有资本为了控制重点行业、优化资本配置等进行国有化导致的控制权转移情形除外)。这对于现阶段的国有企业改革也有一定的借鉴意义。

第三,控制权转移后,企业可以采取更换高管以及加强对控制人的约束等措施来缓解企业内部存在的代理问题。这也为企业改进公司治理提供了借鉴。高管在公司治理体系中占有重要的地位。控制权转移后,更换高管可以减少企业的代理成本,尤其是提高企业的运营效率,从而使企业绩效得到提高。控制人对企业的控制权过高,容易导致控制人独断专行。这就需要降低控制人对企业的控制权,加大对控制人的约束和制衡力度,从而减少控制人对企业的掏空。

(三)局限与展望

本研究从代理成本中介效应视角考察了控制权转移对企业绩效的影响,丰富了对这一问题的研究。接下来对于本问题的研究,可以从以下方面进行拓展。一是从更多的角度考察控制权转移影响企业绩效的代理成本渠道。本文主要是从企业股东和高管之间的代理成本以及企业控制人和小股东之间的代理成本角度进行的考察。企业的代理成本除了本文研究的几个方面外,还包括一些其他方面,如股东和债权人之间的代理成本等(邝雄等,2019[45])。二是进一步考察控制权转移影响代理成本的渠道。本文主要是从高管变更以及控制人的控制能力变化渠道进行的考察。除了本文考察的几个渠道外,对高管的激励程度、董事会成员的变更、控制人是否直接经营企业等渠道也都能影响企业的代理成本。三是考察更多的影响控制权转移绩效的因素。本文主要区分了控制权转移的所有制类型进行考察。还可以结合企业所属行业、企业的外部治理环境等因素对这一问题进行考察。对于这些问题的进一步研究,将有助于更好地揭示控制权转移影响企业绩效的机制。

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

劳动保护(2019年7期)2019-08-27 00:41:22

汽车观察(2018年10期)2018-11-06 07:05:06

统计与决策(2018年14期)2018-08-22 12:38:08

中山大学法律评论(2018年1期)2018-03-30 01:20:32

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

当代经济(2013年18期)2013-03-27 20:15:15