股权激励影响经营杠杆决策吗?

——基于A股上市公司的经验证据

2021-09-15 07:55:20王百强

中央财经大学学报 2021年9期

王百强 黄 静 吕 杰

一、引言

2020年,一场新冠肺炎疫情的冲击导致全球大量企业无法继续生存,其中的重要原因之一在于企业销售收入下降导致的亏损和现金流断流。在这一过程中,不同经营杠杆水平的企业受到疫情冲击的程度也是有所差异的。疫情导致经济下行、企业业务量急剧下降,企业的变动成本可以随着业务量的减少而降低,然而企业的固定成本却难以迅速地缩减。因此,当销售收入下降时,固定成本占比较高的企业难以弹性地调整成本,在收入降低时仍需承担高额的成本费用;而固定成本占比较低的企业则具有较高的成本弹性,能够迅速地根据业务量下降程度及时缩减成本。由此可见,在疫情背景下,固定成本较高的企业受到的冲击也较大,反之亦然。

企业的经营杠杆表现为固定成本和变动成本的相对比例。经营杠杆低的企业固定成本占比相对较低,变动成本占比相对较高(Balakrishnan等,2008[1]),成本和收入的联系更加紧密,收入降低对利润的影响能够在一定程度上得到缓冲;而经营杠杆高的企业固定成本投入高,导致企业成本弹性较低,同等程度的收入变化将导致更大的利润波动。固定成本一旦投入,将难以随着业务量增减。因此,经营杠杆高的企业风险也较高,并且伴随着更高的系统风险(Lev,1974[2]),在环境不确定时将面临更大的生存威胁(Banker等,2011[3])。

经营杠杆决策取决于企业长期投资意愿和风险承担水平。从长期投资意愿的角度来看,固定成本的发生将耗用大量资金(例如固定资产、土地使用权、长期员工等),在一定程度上降低了短期业绩,而收益主要在未来实现,因此具有长期投资意愿的企业更倾向于选择较高的经营杠杆。从风险承担的角度来看,在面临较高的不确定性时,企业更倾向于选择固定成本低的创新以增加成本弹性、应对不确定性带来的风险(Kallapur和Eldenburg,2005[4];Banker等,2011[3]),因此企业的风险承担水平也能够在很大程度上影响经营杠杆的选择。

本文从股权激励角度研究股权激励计划的实施对企业经营杠杆的影响。股权激励计划是指上市公司以本公司股票为标的,对其董事、高级管理人员及其他员工实行的长期性激励。现有文献对股权激励如何影响企业风险承担尚未达成一致。例如,苏坤(2015)[5]、王栋和吴德胜(2016)[6]、刘井建等(2017)[7]研究发现中国上市公司的股权激励计划存在激励效应,降低了企业代理成本,提高了企业长期投资意愿和风险承担水平;而吕长江等(2009)[8]、李小荣和张瑞君(2014)[9]发现股权激励股权存在福利效应,有可能成为管理层机会主义的工具,不能增加企业风险承担水平。已有股权激励的研究多从投资的角度考虑其经济后果,包括企业创新、现金持有和投资效率等。然而以上研究的隐含假设都认为固定成本和变动成本的风险是同等的,例如认为固定成本高的企业创新和固定成本低的企业创新是同质的,企业对季节性员工和长期员工的投入是同质的。然而企业的实际情况是,股权激励对投资的影响很有可能体现在企业经营杠杆中,从经营杠杆的视角入手能够为研究股权激励提供更为细致的角度。因此,与已有研究关注企业投资不同的是,本文关注股权激励实施对企业经营杠杆选择的影响。从理论上来看,股权激励能够增加管理层对长期性成本的投入意愿和对短期风险的容忍程度,因此应当能够增加企业的固定成本、减少变动成本,进而带来更高的经营杠杆。

本文选取A股2006—2018年的上市公司样本进行研究,发现相比于未实施股权激励计划的公司,实施股权激励计划的公司经营杠杆更高,成本弹性更小。通过进一步将成本细分为营业成本(COGS)和期间费用(包括销售和管理费用,缩写SG&A),本文发现股权激励对经营杠杆的影响主要由销售和管理费用(SG&A)的经营杠杆引起,而对营业成本(COGS)的经营杠杆无显著影响。进一步研究发现,股权激励计划对企业经营杠杆的影响在国有企业中强于非国有企业,而较高的需求不确定性会削弱股权激励计划对经营杠杆的影响。本文的结果表明,股权激励的实施提高了管理层的长期投资意愿和风险承担水平,对企业经营杠杆具有正向的激励效应。

本文的贡献体现在以下三方面。第一,本文从经营杠杆角度补充了股权激励经济后果的研究。已有研究对股权激励的激励效果未达成一致结论,主要原因之一在于经济后果变量无法直接准确地度量企业长期投资意愿和风险承担水平。无论是投资规模还是企业创新都只能反映企业投资的部分内容(例如总金额),难以区分其中的固定和变动成本,因此无法观察企业长期投资意愿和风险承担水平的全貌。经营杠杆是企业一切投资活动的落脚点,反映了企业对长短期成本投入的决策和总体风险承担水平。本文从经营杠杆的角度出发,对股权激励经济后果的研究进行补充,为股权激励计划的激励效应提供了更为充分的证据。第二,本文拓展了经营杠杆影响因素的研究。现有研究多从企业外部考虑经营杠杆受到何种因素影响(如,Anderson和Dekker,2009[10];Banker等,2011[3])。作为企业战略性的薪酬计划,股权激励改变了管理层的薪酬结构。区别于货币薪酬下管理层只关注短期利益的短视行为,股权激励能够激励管理层容忍短期风险,增加长期性投资。本文从企业内部薪酬计划这一重要角度切入,深入探究经营杠杆因素是否受到股权激励这一重要激励计划的影响,丰富了现有经营杠杆影响因素的研究。第三,本文对于企业的实践也具有一定的参考价值。经营杠杆是企业投资视野和风险承担水平的最终体现,本文从经营杠杆的角度分析了企业股权激励计划的实施效果,为企业股权激励计划的效果评价提供了新的观察视角,同时对政府制定企业管理的相关政策和投资者评估企业价值都具有重要的参考意义。

余文安排如下:第二部分为理论分析与研究假设;第三部分为数据来源与研究设计;第四部分为描述性统计和实证结果分析;第五部分基于主检验提供了进一步检验和分析;第六部分总结全文并提出政策建议。

二、理论发展和假说

经营杠杆决策渗透在企业各大战略决策中,包括企业并购重组、外包服务、出口行为和人力资源等(Anderson和Dekker,2009[10])。已有研究发现管理层会战略性地调整资源投入、改变企业经营杠杆,以满足特定的需求。如,Banker等(2011)[3]发现当SG&A能够带来长期利益时,管理层将增加对其的资源投入;Kama和Weiss(2013)[11]发现管理层通过调整经营杠杆以达到分析师的盈余预测。

本文关注股权激励计划的实施对企业经营杠杆的影响。经营杠杆取决于企业固定成本和变动成本的结构。固定成本在收益产生之前已经产生,不随着业务量的变化而变化,而变动成本仅在企业生产产品或者提供服务时产生(Kallapur和Eldenburg,2005[4];Kama和Weiss,2013[11])。企业固定成本比重低、变动成本比重高时,企业的成本结构更加富有弹性,经营杠杆更低(Balakrishnan等,2008[1])。经营杠杆反映了利润和收入之间的敏感系数。在收入下降时,低经营杠杆企业的利润随着收入更为缓慢地降低,而高经营杠杆企业的收入下降将导致更高程度的利润下降(Horngren等,2013[12]),故经营杠杆高的企业盈余波动也较高(Lev,1974[2])。在传统货币薪酬的激励机制下,管理层和股东之间的代理问题导致管理层的成本决策倾向于最大化自身利益而非股东利益。相较于股东,管理层通常是短视和风险规避的,因此具有较强的动机通过调整经营杠杆缩短投资回报周期(Kama和Weiss,2013[11])。

股权激励能够提高管理层短期风险容忍程度和长期利益关注程度,因此是解决经理人代理问题的重要制度设计之一(Jensen和Meckling,1976[13];宗文龙等,2013[14])。过往研究发现股权激励的激励效应,即实施股权激励能够将管理层的利益与公司的长期利益紧密联合,削弱了股东和管理层之间的代理问题,增加了管理层的主人翁精神,进而增加了管理层进行长期投资的动机和对短期风险的容忍程度(吕长江和张海平,2011[15];刘井建等,2017[7])。基于高管长期视野和风险承担角度分析,股权激励计划将从以下两方面增加企业的经营杠杆。

一方面,股权激励计划的实施延长了管理层的投资视野,从而增加了管理层对长期成本的投入程度。在传统货币薪酬安排下,管理层薪酬较少受到企业长期发展影响,管理层投资决策更关注短期收益(苏坤,2015[5])。在我国经理人市场发展不充分的情况下,企业的薪酬设计普遍存在刚性管制问题,管理层薪酬与企业长期发展的关联较弱。Gao等(2018)[16]发现上市公司的管理层关注短期利益时,将减少对长期性、高风险项目的投资。固定成本的发生会耗用企业当期大量资金,而收益主要在未来实现,因此传统货币薪酬安排下,管理层在固定成本方面投入的动机相对较弱。股权激励的实施使得管理层的薪酬和企业的长期业绩挂钩,有助于管理者从固定成本的长期回报中获益、享有固定成本带来的长期绩效,从而使得管理层有动机在长期为企业创造价值,最大化自身利益。通过将管理层利益和企业长期发展锁定,股权激励有利于管理层选择更为长期的投资视野,进而增加了对固定成本的投入,提高经营杠杆。

另一方面,股权激励计划的实施提高了管理层的风险承担意愿,进而增加管理层对固定成本的投入程度。从固定成本的特点来看,由于固定成本在产生收益之前已经投入,难以随着业务量的变化进行调整,因此风险规避的管理层对固定成本的投入也相对较少(Kallapur和Eldenburg,2005[4]),经营杠杆较低。管理层较低的风险承担意愿源自管理层个人利益和企业利益的不一致(苏坤,2015[5])。在我国资本市场的背景下,高信息不对称和弱监督水平易激发高管的自利动机,诱使高管“短视”而放弃对企业长期发展有利的高风险项目。股权激励的实施使得管理层和企业的利益目标更加一致,缓解了由于管理层风险厌恶导致的低风险承担意愿问题。股权激励实施后,管理层将更加具备主人翁精神,进而提高风险承担水平(刘井建等,2017[7]),从而选择更高的经营杠杆。

基于以上分析,本文提出研究假设1:

H1:股权激励会提高企业的经营杠杆。

三、数据来源与研究设计

(一)数据来源

本文选取A股2006—2018年上市企业进行研究。由于证监会于2005年颁布《上市公司股权激励管理办法(试行)》,因此本文的研究区间从2006年开始。财务数据和公司治理等数据来源于CSMAR数据库,股权激励数据来源于Wind数据库。本文剔除关键变量缺失的观测,共得到2 570个公司18 991个公司年度观测值。为排除极端值的影响,对连续变量在双侧1%的水平上进行缩尾处理。

(二)变量度量和模型设置

1.企业经营杠杆。

本文参考Banker等(2011)[3]、江伟等(2018)[17]的方法构建经营杠杆的度量方式。

首先,本文研究股权激励是否增加了总成本的经营杠杆。定义ΔlnTotalcost为总成本变化率,等于企业当年总成本(营业成本、管理费用和销售费用之和)的对数值的变化。根据对数性质,该变量亦可写作企业本年度总成本与上年度总成本之比的对数值,以下变量同理。ΔlnSales为销售收入变化率,等于企业当年销售收入对数值的变化。ΔlnTotalcost对ΔlnSales的回归系数代表企业的总成本随收入的变化而变化的比例。

其次,本文考察股权激励分别对管理和销售费用(SG&A)以及营业成本(COGS)的经营杠杆的影响。定义ΔlnSG&A为管理费用和销售费用(SG&A)之和的变化率,等于当年SG&A的对数值的变化;ΔlnCOGS为营业成本(COGS)的变化率,等于当年COGS的对数值的变化。

最后,本文进一步考察股权激励对销售费用和管理费用经营杠杆的影响。定义ΔlnAdmin为管理费用变化率,等于当年管理费用对数值的变化;ΔlnSell-ingexp为销售费用变化率,等于当年销售费用对数值的变化。

2.股权激励。

主要解释变量为股权激励指标(Equity),参考吕长江和张海平(2012)[15]、卢闯等(2015)[18]的做法,本文设置股权激励虚拟变量(Equity),该值为 1 表示该公司实施了股权激励计划且在有效期内,该值为0表示公司在样本区间未实施股权激励计划或已不在有效期内。

3.控制变量。

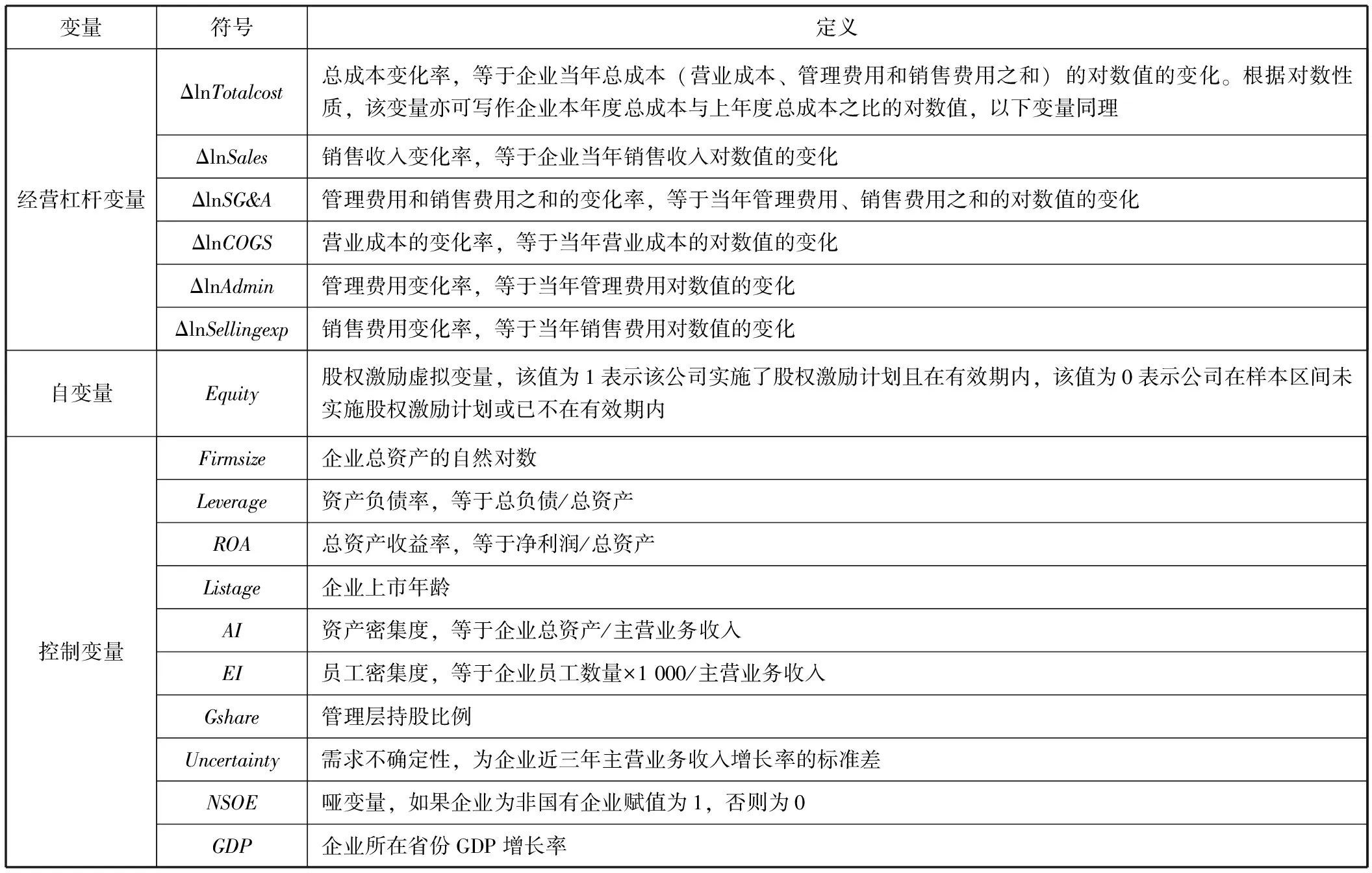

参考经营杠杆影响因素的相关文献(Banker等,2011[3];江伟等,2018[17]),本文的控制变量包括:总资产(Firmsize)、资产负债率(Leverage)、资产收益率(ROA)、上市年龄(Listage)、资产密集度(AI)、员工密集度(EI)、管理层持股比例(Gshare)、经营不确定性(Uncertainty)、企业产权性质(NSOE)和所在省份GDP增长率(GDP)。表1汇报了本文变量定义。

4.模型设置。

参考已有文献的方法(Banker等,2011[3];江伟等,2018[17]),本文构建模型(1)检验股权激励对经营杠杆的影响。Controls表示所有控制变量,ΔlnSales×Controls为ΔlnSales和所有控制变量的交乘项。为排除企业特质和年度差异,本文还控制了企业和年度固定效应。我们重点关注股权激励和销售收入变化率交乘项的回归系数β1。该值越负,说明股权激励实施后销售收入变化率和成本变化率之间的联系越弱,即企业的成本弹性较小,经营杠杆较高。根据假设H1,预期β1显著为负。

ΔlnTotalcost=β0+β1ΔlnSales×Equity+β2ΔlnSales

+β3Equity+ΔlnSales×Controls

+Controls+YearFE+FirmFE+ε

(1)

表1变量定义

四、描述性统计和实证结果分析

(一)描述性统计

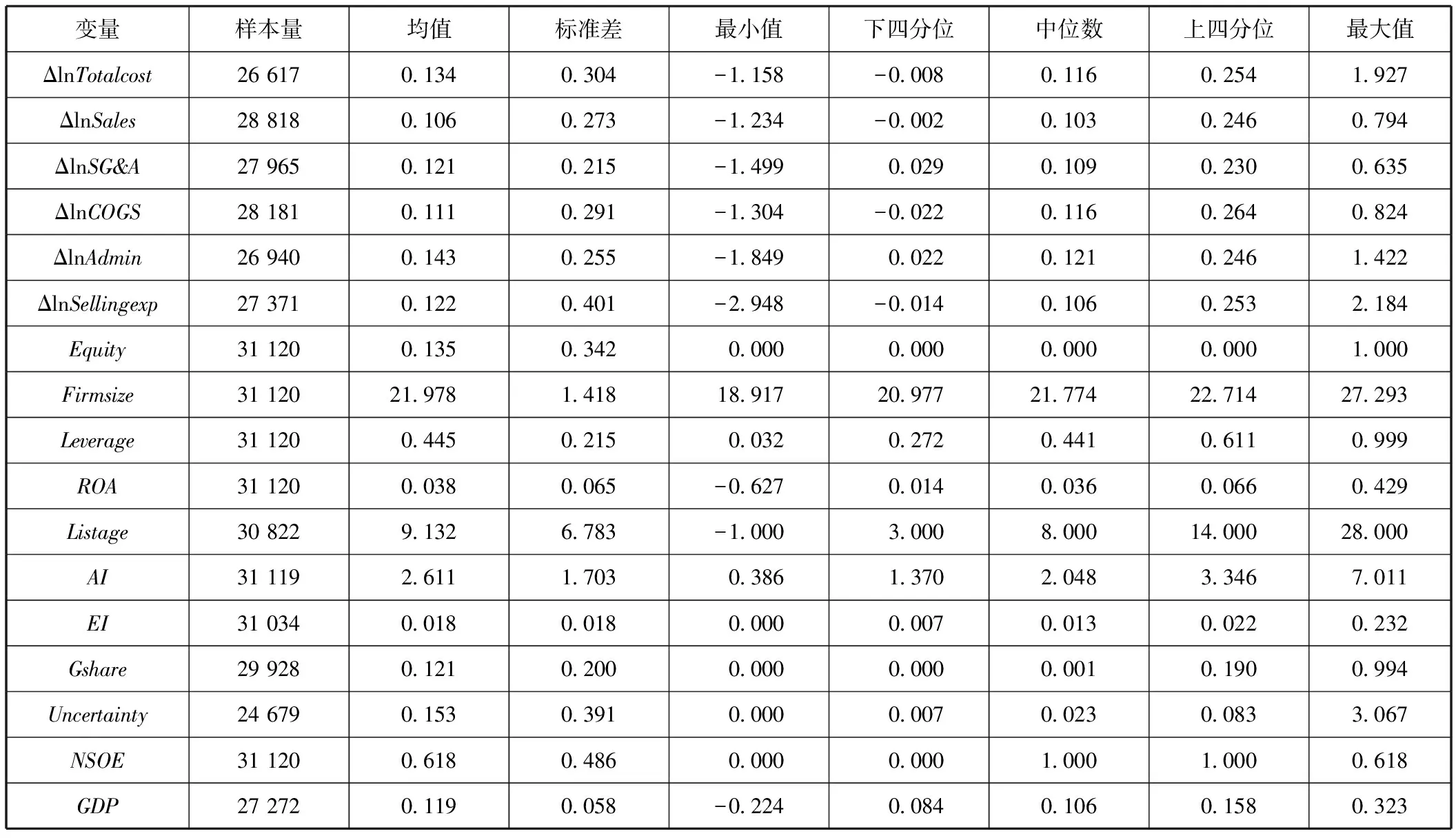

表2是主要变量的描述性统计结果。可以看出,总成本变化率均值为0.134,方差为0.304,企业之间呈现出较大的差异。销售收入变化率均值为0.106,方差为0.273。SG&A变化率均值为0.121,COGS变化率均值为0.111。SG&A成本中,管理费用变化率均值为0.143,销售费用变化率均值为0.122。从控制变量方面来看,上市公司的企业规模平均为21.978,资产负债率和资产收益率均值分别为0.445和0.038。企业资产和员工密集度平均为2.611和0.018,管理层平均持股比例为0.121。上市公司面临的经营不确定性平均为0.153,方差为0.391,企业之间呈现出较大差异。上述控制变量的统计分布和既有研究相似。

表2描述性统计

(二)OLS回归结果

本文首先汇报股权激励对总成本经营杠杆的影响,总成本为SG&A和COGS的总和。由于SG&A和COGS具有不同的特征,本文之后将总成本拆分为SG&A和COGS两部分,分别考察股权激励对二者经营杠杆的影响。为了进一步跟踪企业经营杠杆改变的具体成本项目,本文再将SG&A拆分为销售费用和管理费用,分别检验股权激励对销售和管理费用经营杠杆的影响。

1.股权激励对总成本、SG&A和COGS经营杠杆的影响。

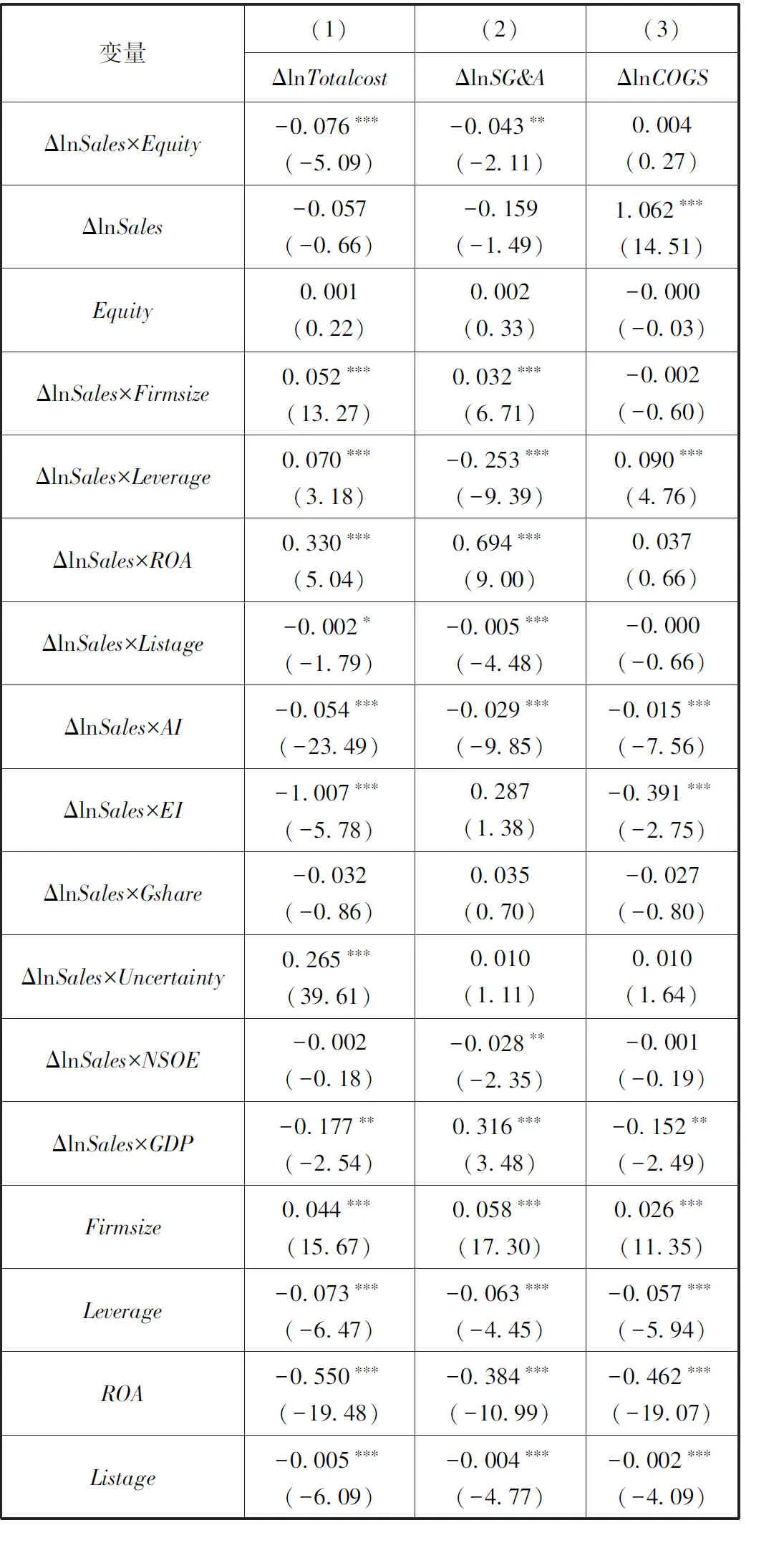

表3是股权激励和总成本、SG&A以及COGS经营杠杆的多元回归结果。我们关注的变量为ΔlnSales×Equity。列(1)的因变量为ΔlnTotalcost,列(2)的因变量为ΔlnSG&A,列(3)的因变量为ΔlnCOGS。表3列(1)中,ΔlnSales×Equity的回归系数显著为负(系数为-0.076,p<0.01)。该列结果表明,实施股权激励后,企业销售收入的变化率和总成本变化率相关程度减弱,股权激励使得企业总成本中固定成本的比重增加,变动成本的比重降低。换言之,企业实施股权激励后,总成本的成本弹性降低,经营杠杆升高。

为了进一步探究总成本的经营杠杆变化是由SG&A引起或是由COGS引起,我们将总成本按照这两部分内容进行拆分。列(2)中,ΔlnSales×Equity的回归系数显著为负(系数为-0.043,p<0.05)。该列结果表明,企业实施股权激励后,SG&A成本中的固定成本比重增加,变动成本比重降低,经营杠杆提高。列(3)中,ΔlnSales×Equity的回归系数不显著。结合列(2)和列(3)的结果可知,股权激励对企业经营杠杆的影响主要由SG&A引起。股权激励计划实施后,管理层倾向于将SG&A中的变动成本替换为固定成本。综合表3的结果可知,股权激励计划提高了管理层的风险承担水平,激励管理层选择了更高的经营杠杆。同时,管理层更倾向于调整非核心业务(SG&A)的经营杠杆,而不是核心业务(COGS)的经营杠杆。

表3 股权激励对总成本、SG&A和COGS经营杠杆的影响

2.股权激励对销售费用和管理费用经营杠杆的影响。

表4是股权激励对销售费用和管理费用经营杠杆影响的多元回归结果。我们将SG&A拆分为销售费用和管理费用,第1列汇报了股权激励对销售费用经营杠杆的影响,第2列汇报了股权激励对管理费用经营杠杆的影响。我们关注的变量仍然为ΔlnSales×Equity。结果显示,ΔlnSales×Equity的回归系数在两列中均显著为负。上述结果表明,企业实施股权激励后,销售费用和管理费用的经营杠杆都增加了,企业倾向于增加销售费用和管理费用中固定成本的比重。

表4股权激励对销售费用和管理费用经营杠杆的影响

(三)内生性问题的处理

1.倾向得分匹配:PSM。

为了降低可能存在的内生性问题,我们通过倾向得分匹配(Propensity Score Matching,简称PSM)按1∶1无放回的匹配方法为实施股权激励的企业寻找控制组企业。本文的匹配变量为t-1年的总资产(Firmsize)、资产负债率(Leverage)、资产收益率(ROA)、资产密集度(AI)、员工密集度(EI)、经营不确定性(Uncertainty)和企业产权性质(NSOE)。具体说明如下:

总资产(Firmsize):企业规模越大时,股东对企业管理者的监督越困难,因此更加有动机采用股权激励的方式解决代理问题。

资产负债率(Leverage):企业实施股权激励会鼓励管理者承担一定的风险,在一定程度上有损债权人利益,因此高负债公司往往股权激励较少。

资产收益率(ROA):企业盈利能力越强时,越有能力承担股权激励相关的费用,因此越有条件实施股权激励。

资产密集度(AI)、员工密集度(EI):技术密集型企业对人力资本需求较大,因此有较强的动机通过股权激励留住人才,相比之下资本密集型企业和劳动密集型企业实施股权激励的动机相对较弱。

经营不确定性(Uncertainty):企业面临较大经营不确定性时,实施股权激励可能为公司带来更大的风险,企业出于平衡风险的考虑将减少实施股权激励。

企业产权性质(NSOE):相比于需要承担社会责任的国有企业,民营企业的盈利动机更强,更加有动机通过股权激励降低股东和高管之间的代理成本。

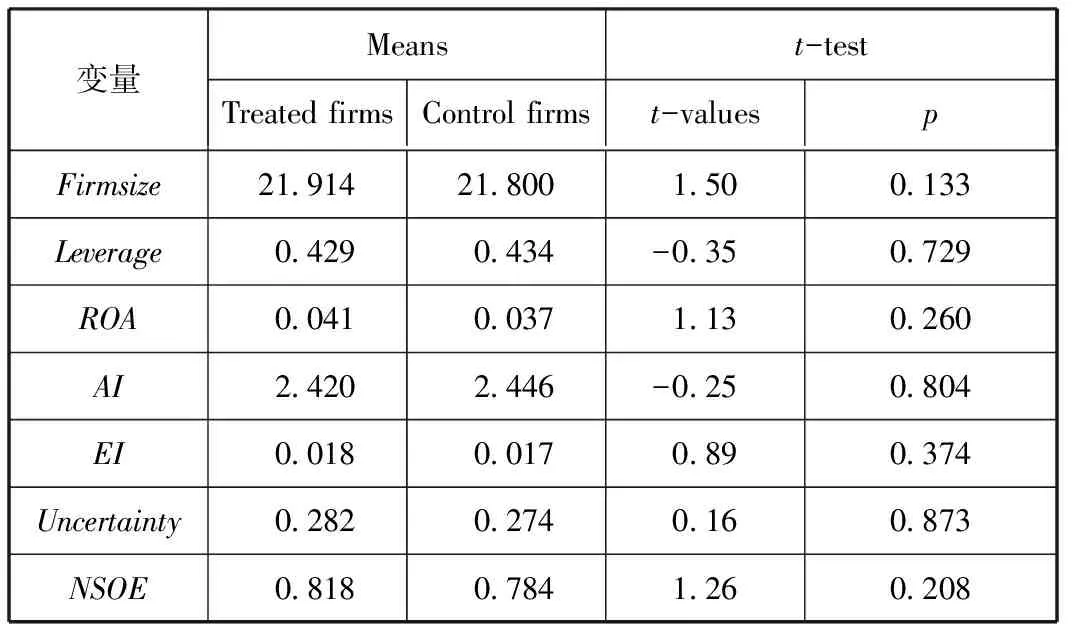

模型(2)为PSM模型,MatchingVariables为所有匹配变量。表5汇报了匹配的有效性检验。以企业规模为例,实验组(实施股权激励的企业)企业规模为21.914,匹配后的控制组(未实施股权激励的企业)的企业规模为21.800,二者无显著差异。实验组和控制组在各匹配变量上均无显著差异。匹配成功的实验组企业为369家,与之对应的控制组企业为369家。

Pro(Equityi,t)=β0+∑βMatchingVariablesi,t-1

+εi,t

(2)

表5倾向得分匹配有效性检验

2.双重差分检验:DiD。

基于倾向得分匹配结果,本文设置双重差分模型(Difference in Difference,简称DiD)。模型(3)为DiD模型设计,我们关注的变量为ΔlnSales×Effect×Equity的系数。Effect为表示股权激励有效期的虚拟变量,在实验组观测实施股权激励有效期内,该实验组和与其配对的对照组观测均定义为1,否则为0。控制变量Controls、销售收入和控制变量的交乘项ΔlnSales×Controls和模型(1)中的设置保持一致。

ΔlnTotalcost=β0+β1ΔlnSales×Effect×Equity

+β2ΔlnSales×Equity+β3ΔlnSales

+β4Equity+ΔlnSales×Controls

+Controls+YearFE+FirmFE+ε

(3)

表6是股权激励与总成本和各细分成本项目经营杠杆关系的DiD回归结果。结果显示,ΔlnSales×Effect×Equity的回归系数在采用ΔlnTotalcost、ΔlnSG&A、ΔlnSellingexp、ΔlnAdmin作因变量时均显著为负,在采用ΔlnCOGS作因变量时不显著,上述结果与表3、表4一致。表6的结果表明,在通过PSM和DiD控制内生性问题后,本文的主要发现依然成立。股权激励计划使得管理层选择了更高的经营杠杆。从细分成本来看,管理层通过调整销售和管理费用的成本结构使得企业的经营杠杆提高。

表6DiD检验:总成本、销售和管理费用

3.处理效应模型。

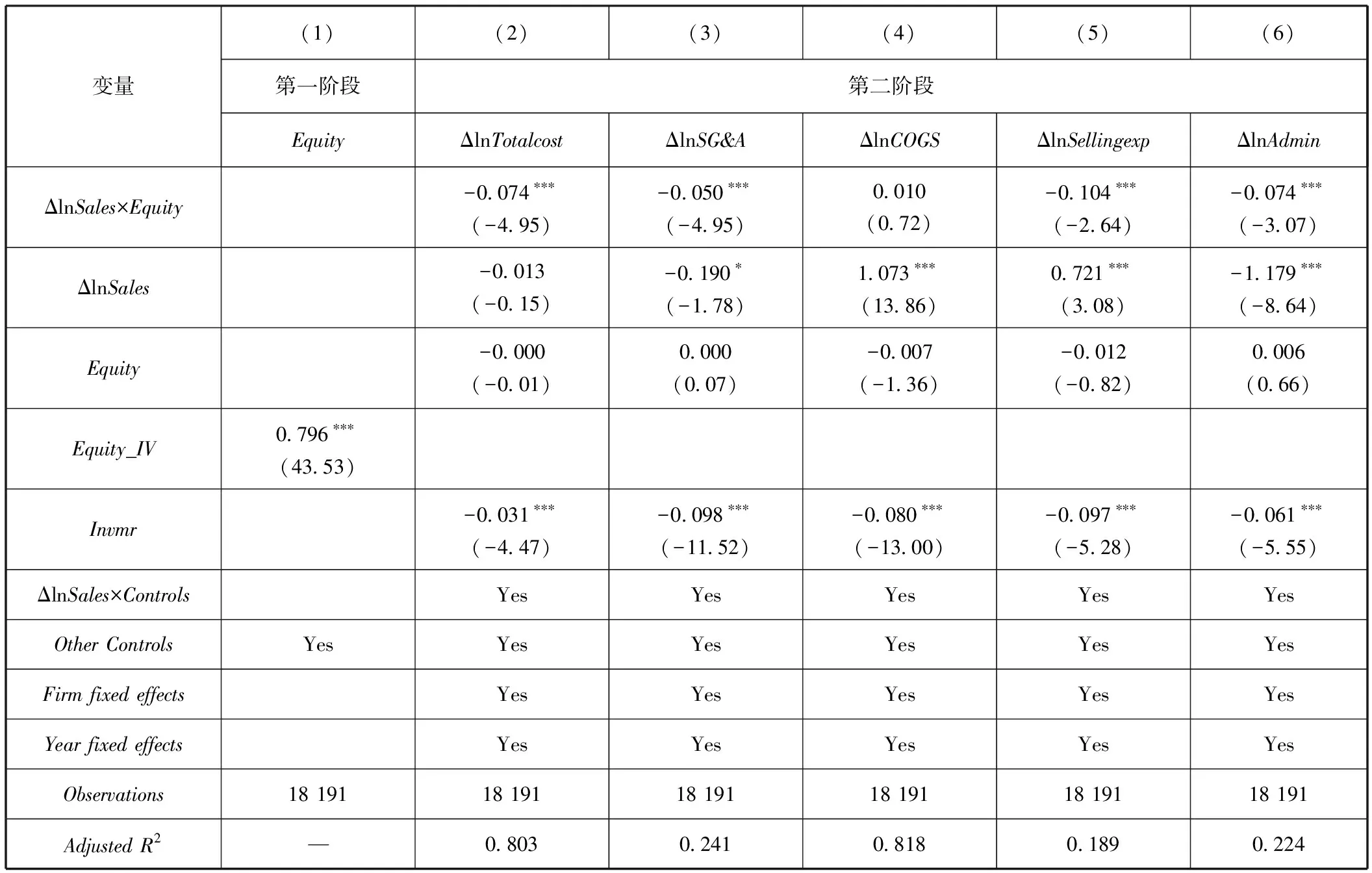

实施股权激励计划可能不是随机的,存在一些因素使得某些公司更倾向于实施股权激励计划(卢闯等,2015[18];王永妍等,2019[19])。为纠正可能存在的自选择偏差,本文利用处理效应模型(Treatme-nt effect model)进行稳健性检验。

第一阶段用模型(4)估计不同特征的公司选择股权激励计划的概率,得到逆米尔斯比率(Invmr)。根据卢闯等(2015)[18]的研究发现,上市公司会模仿同行业的公司实施股权激励的行为。在第一阶段中,我们加入同行业、同年度除本公司以外其他上市公司实施股权激励的样本比例(Equity_IV)作为排他性约束(exclusive restriction)。因此,Equity_IV和公司实施股权激励的行为正相关,但是不直接影响企业经营杠杆。

Logit(Equityi,t)=γ0+γ1Firmsizei,t-1+γ2Leveragei,t-1

+γ3ROAi,t-1+γ4Listagei,t-1

+γ5AIi,t-1+γ6EIi,t-1+γ7Gsharei,t-1

+γ8Equity_IVi,t-1+μi,t

(4)

第二阶段将第一阶段得到的逆米尔斯比率(Invmr)代入模型(5)以缓解样本自选择偏差。

ΔlnTotalcost=β0+β1lnSales×Equity

+β2ΔlnSales+β3Equity+β4Invmr

+ΔlnSales×Controls+Controls

+YearFE+FirmFE+ε

(5)

表7列(1)报告了模型(4)的回归结果,列(2)至列(6)报告了模型(5)的回归结果。结果显示,在加入逆米尔斯比率(Invmr)后,ΔlnSales×Equity的系数在因变量为ΔlnTotalcost、ΔlnSG&A、ΔlnSellingexp、ΔlnAdmin时显著为负,在因变量为ΔlnCOGS时不显著,与表3、表4的结果一致。上述结果支持了前文的结论,股权激励带来较高的经营杠杆,并且主要影响的是销售费用和管理费用中固定成本的比重。

表7股权激励影响企业经营杠杆的处理效应模型检验

五、进一步分析

股权激励影响了管理层长期投资和风险承担意愿,进而导致了经营杠杆的改变。在本节,本文进一步从管理层长期投资和风险承担意愿角度切入,进行股权激励和经营杠杆的横截面分析。已有研究认为企业的产权性质和需求不确定性能够对企业的经营杠杆产生影响。例如,江伟等(2018)[17]认为国有企业和非国有企业在长期投资和风险承担意愿和能力上存在差异;Kallapur和Eldenburg(2005)[4]认为企业面临的需求不确定性影响企业对固定成本的投入决策,进而影响经营杠杆。基于已有文献,我们选取了企业产权性质和企业需求不确定性作为进一步分析的调节变量,探究股权激励对经营杠杆影响的横截面差异。

(一)产权性质

企业产权性质可能从长期投资意愿和风险承担两个角度对股权激励与经营杠杆之间的关系产生影响。

第一,从长期投资意愿的角度来看,国有企业中长期存在政府干预和薪酬管制,国有企业管理层较难享有长期投资带来的收益。从政府干预角度来说,政府干预导致国有企业管理层自主权降低、缺乏进行长期投资的激励(张三保和张志学,2012[20];李海霞和王振山,2015[21])。从薪酬管制角度来说,传统的国有企业对管理层货币薪酬实施了严格的管制,导致管理层更注重控制短期成本,对长期投资的激励不足(陈冬华等,2005[22])。相比于非国有企业,国有企业的特点使得其管理层先天具有短视的特性。股权激励计划作为拓展管理层长期视野的重要工具,其作用在国有企业中将得到更加有效的发挥,更大程度上促进管理层对长期经济目标的追求。

第二,从风险承担意愿的角度来看,国有企业相较于非国有企业而言有更多的资源支持其采用较高的经营杠杆。高经营杠杆的实施需要企业在收益产生之前投入大量固定成本,而在面临不利的市场环境时这些固定成本又难以及时收回,因此企业面临较大的经营风险。相比于非国有企业,国有企业融资更为便利(Cull和Xu,2005[23]),更具备应对高风险的能力,因此便利的融资环境为国有企业实施高经营杠杆提供了保障条件。而非国有企业在实施股权激励后,由于缺少资源支持,其风险承担水平受到的影响程度则相对较弱。相比于非国有企业,国有企业由于具备更强的资金保障和承担风险能力,实施股权激励对其风险承担水平的激励作用更强,因此能够在更大程度上提高其经营杠杆。

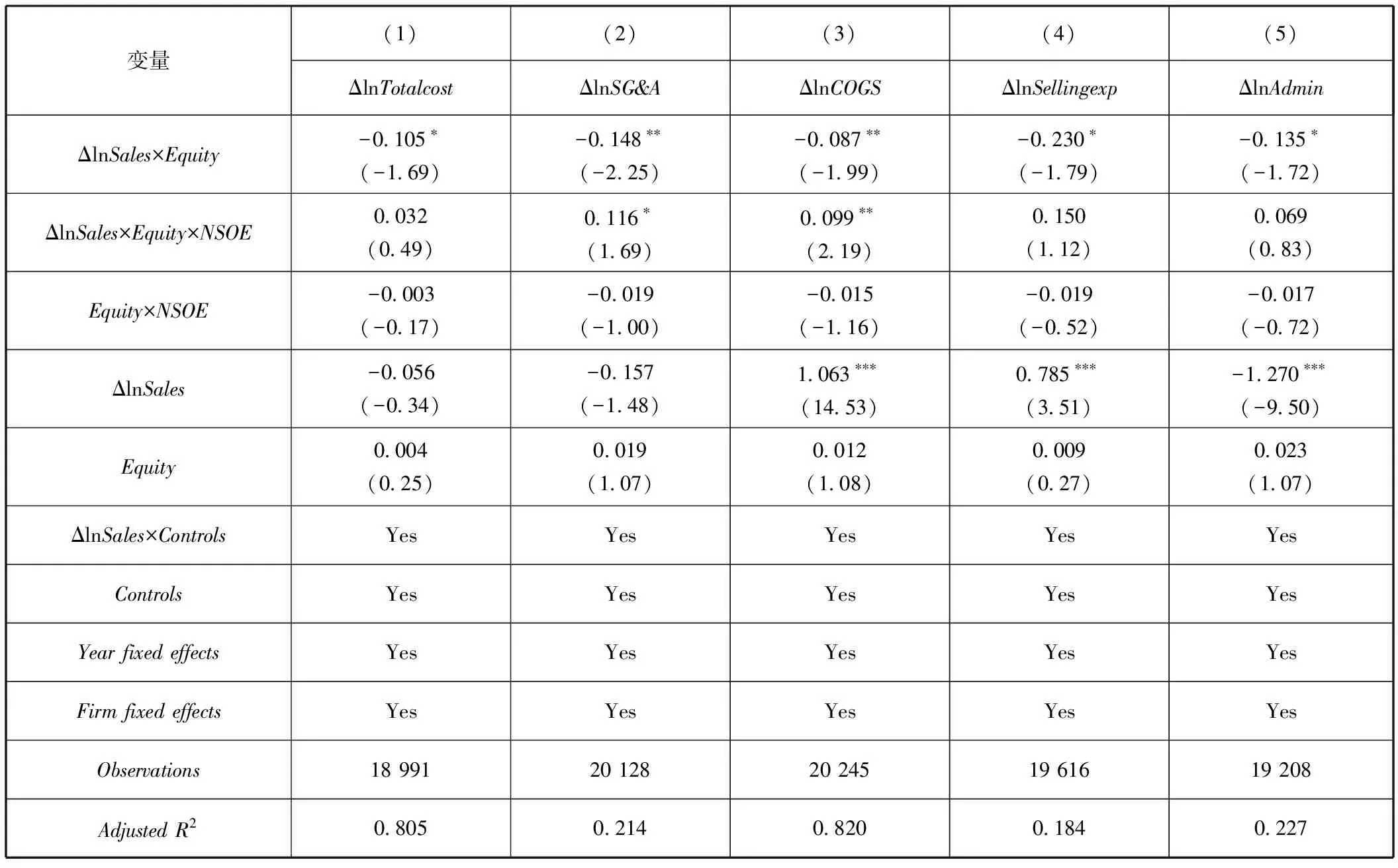

表8报告了产权性质对股权激励和企业经营杠杆之间关系的影响。本文将NSOE定义为虚拟变量,当企业为非国有企业时,该虚拟变量赋值为1,否则为0。列(1)中,因变量为总成本变化率,ΔlnSales×Equity的系数显著为负(p<0.1),而其与NSOE的交乘ΔlnSales×Equity×NSOE系数为正但不显著。列(2)、列(3)中,因变量为SG&A和COGS的变化率,三项交乘ΔlnSales×Equity×NSOE的系数均显著为正。该两列结果表明,实施股权激励计划对SG&A和COGS单项经营杠杆的影响在国有企业中均强于非国有企业。列(4)、列(5)中采用销售费用和管理费用变化率作因变量时,ΔlnSales×Equity×NSOE的系数为正但不显著。

综合表8的结果来看,实施股权激励计划对经营杠杆的促进作用在国有企业中强于非国有企业,并且不仅能够提高国有企业中非核心业务的经营杠杆,同时也能够提高核心业务的经营杠杆。

表8企业产权性质对股权激励和经营杠杆的影响

(二)需求不确定性

根据期权理论,企业是否投入固定成本可以视为一个等待期权,该期权价值随着需求不确定性的增加而增加。因此,在需求不确定性较高时,企业将继续等待,推迟固定成本投入的时间(Kallapur和Eldenburg,2005[4])。已有研究认为当产品市场的需求不确定性较高时,企业未来收益的不确定性也较高,管理层较难判断固定成本投入的收益,此时投入固定成本面临较高的损失风险。例如,Kallapur和Eldenburg(2005)[4]以医院为研究对象,发现在面临不确定性时,医院将减少固定成本投入,比如将固定薪资改为小时工资。鉴于企业固定成本投入决策受到市场需求不确定性的影响,那么实施股权激励计划与企业经营杠杆的关系也将受到需求不确定性的影响。在面临较高的需求不确定性时,股权激励对经营杠杆的促进作用将被削弱。

表9报告了需求不确定性对股权激励和企业经营杠杆关系影响的回归结果。列(1)中,因变量为总成本变化率,ΔlnSales×Equity的系数显著为负(p<0.01),三项交乘ΔlnSales×Equity×Uncertainty系数显著为正。该列结果表明,在面临较高需求不确定性时,实施股权激励计划对经营杠杆的促进作用被削弱了。列(2)、列(3)中,因变量分别为SG&A和COGS的变化率,三项交乘ΔlnSales×Equity×Uncertainty系数在因变量为SG&A变化率时显著为正,在因变量为COGS变化率时为正但不显著。这两列结果表明,较高的需求不确定性会削弱实施股权激励计划对SG&A经营杠杆的促进作用,但不会影响股权激励计划对COGS经营杠杆的作用。另外,ΔlnSales×Equity×Uncertainty的系数在列(4)中采用销售费用变化率作因变量时显著为正,在列(5)采用管理费用变化率作因变量时为正但不显著。

结合表9的结果来看,在需求不确定性较大时,实施股权激励对企业经营杠杆的促进作用被削弱了。这是因为需求不确定性增加了企业面临的风险,从而使得股权激励的实施难以继续增加管理层的风险承担水平。在细分成本后,本文发现需求不确定性削弱股权激励对企业经营杠杆的促进作用主要体现在SG&A经营杠杆而非COGS经营杠杆中。该结果表明,在面临需求不确定性时,股权激励对非核心业务固定成本投入程度的促进作用被削弱了,而核心业务的经营杠杆并未受到显著影响。

表9需求不确定性对股权激励和经营杠杆的影响

六、结论

本文研究了股权激励计划的实施对企业经营杠杆的影响,从而有助于更为深入地理解企业经营杠杆决策的影响因素,进一步打开公司战略性成本决策因素的“黑匣子”。实证分析表明,股权激励计划实施后,企业经营杠杆较高,支持股权激励的激励效应假说。对总成本进行拆分后,本文发现股权激励计划影响的主要是企业销售费用和管理费用中的经营杠杆,而对营业成本的经营杠杆没有产生显著影响。上述结果表明,股权激励计划的实施能够促进企业进行长期性投资,增加对风险的容忍程度,从而促进管理层增加企业经营杠杆;由于对非核心业务具有更大的自由裁量权,管理层倾向于调整非核心成本的结构,而不是核心成本的结构。采用处理效应模型、PSM和DiD模型解决内生性问题后,该结果保持稳健。

进一步分析有以下发现。其一,实施股权激励对经营杠杆的影响在国有企业和非国有企业中有所差异。国有企业中的政府干预、薪酬管制的特点以及较强的资源支持使得股权激励对经营杠杆的促进作用在国有企业中强于非国有企业。其二,实施股权激励对经营杠杆的影响在面临不同的需求不确定性环境时也会有所差异。由于较高的需求不确定性会给固定成本投入的收益带来更大的风险,因此较高的需求不确定性会削弱股权激励对经营杠杆的促进作用。

本文的理论贡献在于以下两个方面。第一,本文从企业经营杠杆这一重要视角切入,补充了股权激励经济后果方面的研究。目前国内对股权激励计划经济后果的讨论多集中于企业投资行为(例如有形资产或企业创新投资),并且尚未得出一致的结论。企业投资存在异质性,固定成本高的投资增加了企业风险,而变动成本高的投资对企业风险水平的提高程度相对较弱。如果单纯以有形资产或是企业创新的总量作为研究对象,都只能部分反映企业风险。从经营杠杆角度考察股权激励的经济后果,有助于全面地探索股权激励是否能够提高企业风险承担水平。第二,本文拓展了战略性经营杠杆影响因素方面的研究。近年来学者们关注了大量经营杠杆的影响因素,本文进一步挖掘了股权激励计划对企业经营杠杆决策的影响。本文的结果表明,股权激励作为企业创新性的薪酬计划,改变了管理层的收益函数,促进了管理层长期视野的拓展和风险承担水平的提升,进而对企业经营杠杆产生重要影响。

本文的结论也具有一定的实践意义。第一,从企业角度来看,本文对企业考察股权激励计划的激励效果有借鉴作用。企业评估股权激励的激励效果不应只停留在投资规模层面,而应该同时关注企业经营杠杆的改变。忽略对经营杠杆的关注可能会使得管理层盲目投资于变动成本高的项目,因规避风险而丧失合理的投资机会,而从经营杠杆角度考察股权激励的激励效果可以在一定程度上提供更加立体的考察视角。第二,从政府角度来看,应当对不同经营杠杆的企业实行差异化的补贴政策。对于经营杠杆低的企业可以适度鼓励其提高风险承担水平,增加长期投资,助力经济的长期发展;而在面对突发公共卫生事件时,可以对经营杠杆高的企业适当增加政府补贴,缓冲企业面临的突发风险。第三,从投资者角度来看,本文结果表明股权激励增加了企业经营杠杆,投资者应当根据上述信息充分考虑企业股权激励计划带来的风险和收益,对企业的发展价值进行更加准确的评估。

猜你喜欢

中国纤检(2021年3期)2021-11-23 03:36:27

湖南电力(2021年4期)2021-11-05 06:44:42

初中生世界·九年级(2020年9期)2020-09-21 08:43:33

劳动保护(2019年7期)2019-08-27 00:41:22

山东工业技术(2019年13期)2019-05-30 11:27:18

中国科技纵横(2017年14期)2017-08-17 13:55:12

中国经贸(2017年7期)2017-05-02 11:58:40

电测与仪表(2016年14期)2016-04-11 12:32:40

地震地质(2015年3期)2015-12-25 03:29:53

财经界(学术版)(2015年13期)2015-12-19 05:55:15