会计信息透明度 会计稳健性与上市公司价值关系的实证研究

2021-09-13 10:29谢获宝黄大禹

预测 2021年4期

谢获宝 黄大禹

摘 要:本文以2015~2019年沪深A股上市公司为样本,实证检验了会计信息透明度与企业价值之间的关系,以及会计稳健性的调节作用,同时进一步考察了经营约束层面的影响。研究结果表明:会计信息透明度对企业价值具有显著正向影响;会计稳健性正向调节了两者之间的关系,且这种调节作用在不同经营约束中呈现出差异性。非国有企业会计稳健性增强了会计信息透明度对企业价值的影响,国有企业会计稳健性的调节作用不显著;高竞争行业企业会计稳健性增强了会计信息透明度对企业价值的影响,低竞争行业企业会计稳健性的调节作用不显著。

关键词:会计信息透明度;会计稳健性;企业价值;经营约束

中图分类号:F275文献标识码:A文章编号:1003 5192(2021)04-0088-07doi:10.11847/fj.40.4.88

Abstract:Taking Shanghai and Shenzhen A share listed companies from 2015 to 2019 as samples, this paper conducts an empirical test on the relationship between accounting information transparency and enterprise value, and the moderating effect of accounting conservatism. At the same time, it further investigates the impact of operating constraints. The results show that accounting information transparency has a significant positive impact on enterprise value; Accounting conservatism positively moderates the relationship between accounting information transparency and enterprise value, and this moderating effect is different in operating constraints. The accounting conservatism of non state owned enterprises enhances the impact of accounting information transparency on enterprise value, and the moderating effect of accounting conservatism of state owned enterprises is not significant. The accounting conservatism of enterprises in highly competitive industries enhances the impact of accounting information transparency on enterprise value, while the moderating effect of accounting conservatism of enterprises in low competitive industries is not significant.

Key words:accounting information transparency; accounting conservatism; enterprise value; operational constraints

1 引言

隨着上市公司治理体制的逐步推进以及资本市场的日益完善,上市公司会计信息透明度得到了明显的提升。但与此同时,上市公司财务舞弊、财务造假的事件仍然经常发生,对资本市场的正常秩序造成了严重的损害,侵犯了投资者和股东的利益。为建设新时代资本市场强国的需要,完善上市公司的会计信息透明度迫在眉睫。会计信息透明度是企业财务和经营状况的真实反映,现有关于会计信息透明度的研究有很多,如McNichols[1]的研究发现,随着会计信息披露监督法律的颁布,会计信息透明度呈现不断加强的态势。马宁[2]认为,风险投资与会计信息透明度呈显著正相关关系。Doyle等[3]的研究发现内部控制能够有效提升上市公司的会计信息透明度。翟光宇和张博超[4]认为,企业的关联交易与其会计信息透明度之间存在显著的负相关关系。纵观以上研究,多是从会计信息透明度的影响因素方面展开,而对其影响结果的研究相对较少。因此,本文研究会计信息透明度对企业价值的影响,具有一定的理论与现实价值。

在公允价值计量更符合资产负债观理念的背景下,作为财务计量的外化表现,会计稳健性一直被企业提倡和践行。会计稳健性是会计实践应遵循的基本原则之一,能够抑制管理层的盈余管理动机,降低企业内外部信息不对称的程度。会计信息透明度降低了企业未来经营的风险,减少了市场中的“噪音”。可见,在会计稳健性和会计信息透明度两种不同的视角下,都对企业产生了重要影响。那么,两者是否会交互影响企业价值,又会产生何种交互影响。由此,本文试图验证会计稳健性的调节模式。

企业经营行为往往是在有限约束条件下进行的,考虑到所有企业都会面临资源约束和市场约束这两种形式的约束,所以本文将企业经营约束从资源和市场两个维度来考虑。在不同经营约束环境下,会计稳健性所产生的影响也存在差异。因此,本研究将会计稳健性对会计信息透明度和企业价值关系的调节效应嵌入到经营约束环境中,以期获得更具有参考意义的价值。

本文研究的创新贡献主要包括以下几个方面:(1)从会计信息透明度和会计稳健性角度出发,实证检验了对企业价值的影响,拓宽了企业价值的相关研究视角。(2)已有文献对会计稳健性的影响因素以及影响效果进行了较多研究[5~9],但将其作为边界作用条件的研究较少,本文验证了会计稳健性的调节模式,丰富了相关研究。(3)基于有限约束条件,本文验证了在不同经营约束下会计稳健性的调节效果,是对现有会计稳健性研究的重要补充。

2 理论基础与研究假设

2.1 会计信息透明度与企业价值

会计信息是企业与外界交流与沟通的信息渠道,而会计信息透明度则是企业选择会计政策和实施会计处理时的具体体现,是会计信息质量的主要表现形式。Bushman和Abbie[10],Biddle等[11]的研究发现,会计信息透明度越高,企业的投资效率越高。DoMaggio和Pagano[12]认为,会计信息透明度对企业的融资成本具有负向影响,即会计信息透明度越高,企业获得低成本融资的概率越高。Danielsen等[13]的研究发现,会计信息透明度越高,企业的资源配置和使用效率就越高。Dhaliwal等[14]认为,会计信息透明度越高,企业的经营成本就越低。

本文认为,会计信息透明度对企业价值的影响可以从以下几个方面考虑:第一,基于信息不对称理论,会计信息透明度能够有效缓解企业内外部信息的不对称,外界能够对企业投资合理性以及盈利能力做出相对准确、合理的判断,从而能够对企业投资决策进行有效的监督,促进企业决策透明化,进而提升企业价值。第二,基于决策有用的观念,较高的会计信息透明度能够为企业管理者提供有效的信息支撑,提升企业决策的质量,缓解净现值为正项目的投资不足并抑制净现值为负项目的投资过度,使企业的投资效率不断上升,进而达到提升企业价值的目的。第三,基于利益相关者角度,较高的会计信息透明度在利益相关者之间树立了较好的口碑,扩大了企业的影响,大大提升了企业获得融资的机会,同时降低了经营成本,促进企业价值不断提升。基于此,本研究提出如下假设:

H1 会计信息透明度对企业价值具有显著正向影响。

2.2 会计信息透明度、会计稳健性与企业价值

会计稳健性要求企业在对“好消息”的确认时采取相对谨慎的态度,不低估自身负债,不高估自身资产及收益。因此较高的会计稳健性能够缓解企业与外部利益相关者之间因信息不对称所产生的代理成本问题,从而降低信息不对称的负面影响[15,16]。在企业价值的提升过程中,企业会计稳健性越高,越能获得股东和投资者的支持和信任,进而影响他们持续投资的意愿,在这种情况下,企业能够获得稳定的资本支持,进而提升资源配置效率,其价值创造力得到显著保障,企业价值水平持续提升。 毛新述和戴德明[17]的研究发现,会计稳健性原则对改善企业盈余质量起到了积极的作用。孙刚[18]的研究指出,较高的会计稳健性降低了企业操纵利润的能力,使因信息不对称带来的损失显著下降,促进企业价值提升。Watts[19],Hu等[20],张琛和刘银国[21]认为会计稳健性通过缓解信息不对称,降低外部利益相关者与管理层之间的摩擦,从而提高融资效率,提升企业价值。

在信息不对称的资本市场中,企业通过会计信息透明度能够提升自身形象,获得外部利益相关者的关注。此时,如果企业会计稳健性较强,意味着所披露的会计信息更加真实可靠,企业将更容易赢得投资者的“芳心”,降低债权人自身的利益风险,融资效率提高,资本成本降低,企业价值将会获得更大程度的提升。而如果企业會计稳健性较差,则会向市场传递强风险的信号,资本市场会迅速作出反应,拒绝此类企业。基于此,本研究提出如下假设:

H2 会计稳健性正向调节会计信息透明度与企业价值之间的关系。

2.3 经营约束的调节效应

在资源约束层面,国家是国有企业的所有者,国有企业会依托国家、政府部门的支持获取资源优势,甚至在必要时国家会动用行政手段帮助企业摆脱资源困境;且对于国有企业来说,由于有国家作为后台的强有力支持,因资源约束而造成的压力也较小。而对于非国有企业来说,其在融资约束层面将会面临较大的压力,比如会背负较高的融资成本,在市场资源获取中往往处于劣势地位。非国有企业在市场竞争中遵循着优胜劣汰的原则,企业管理者在资源配置和利用方面稍有决策失误,就会造成企业资源的枯竭。因此,在资源约束层面,国有企业面临较小的资源约束,而非国有企业则面临着较大的资源约束问题。对于资源约束较大的企业,由于其面临着资源匮乏,融资困难等问题,企业必须重视会计稳健性的作用,加强会计信息透明度的影响效果,提升企业价值。而对于资源约束较小的企业,由于其财务处于相对宽松的状态,资金压力也较小,会计稳健性的调节效果将会降低。基于此,本研究提出如下假设:

H3 非国有企业中,会计稳健性的提升会增强会计信息透明度对企业价值的影响;而在国有企业中,会计稳健性的调节作用会降低。

在市场约束层面,竞争作为企业一种重要的市场机制和外部制约机制,企业会采取竞争策略以取得市场领先地位,较为普遍的策略是差异化、集中化以及成本领先策略。至于会采用何种竞争策略,通常由企业所处的市场环境所决定。在竞争性的行业环境中,企业受竞争对手的牵制较大,市场约束程度较强。企业若要获取绩效的提升必须一切按照计划实施,有可能微小的疏忽就会导致绩效的急剧下降。因此,在这种市场环境中,会计稳健性的作用效果将会被放大。而在竞争性不强的市场环境中,企业受竞争对手的牵制较小,享受着较为宽容的市场,市场约束程度较弱。企业容错性较强,即便出现失误,没有按照预先制定好的计划实施也不会承受严重的市场代价。此时会计稳健性的作用效果将会降低。基于此,本研究提出如下假设:

H4 竞争性较强的行业环境中,会计稳健性的提升会增强会计信息透明度对企业价值的影响;而在竞争性较弱的行业环境中,会计稳健性的调节作用会降低。

3 研究设计

3.1 样本选取与数据来源

本文以2015~2019年沪深A股上市公司为研究对象,同时对以下观测值进行了删除:(1)保险类和金融类上市公司;(2)各类ST、PT上市公司;(3)样本期间内存在关键数据缺失的上市公司;(4)为了避免极端值的影响,删除了资不抵债、营业收入为0以及营业收入增长率高于1的上市公司。同时,使用STATA14.0软件对全部连续变量进行1%的Winsorize缩尾处理。最终共获得有效观测值6089个。数据来源于锐思数据库和国泰安数据库。

3.2 变量选择

(1) 会计信息透明度

对于会计信息透明度的测量,本文借鉴张俊民和张晓[22]的研究,根据证券交易所对上市公司信息披露考核的结果,构建了会计信息透明度指标(Tran)。根据考评结果,分别赋值为3、2、1、0。

(2)会计稳健性

对于会计稳健性的测量,采用Khan和Watts[23]对Basu[24]的模型改进后得出的C_Score指标,C_Score越大,表示会计稳健性程度越高。

(3)企业价值

企业价值是上市公司在经营以及管理当中所创造的价值总和。根据以往文献[25],企业价值有多种衡量方式,相应地也产生了不同的测度方法,并不存在一个指标能够全面测量企业价值。本文选择资产收益率(ROA)作为衡量企业价值的测量指标,该指标代表了上市公司资产的净利润创造能力,是企业经营状况的集中体现。

(4)经营约束

在资源约束层面(Res),将上市公司样本依照产权性质分为两组:非国有上市公司和国有上市公司。在市场约束层面(Mar),将上市公司样本依照行业竞争强度分为两组,行业竞争强度通过熵指数(EI)衡量,EI超过75%分位数为行业竞争强度较大的样本组,未超过75%分位数则为行业竞争强度较小的样本组。EI计算公式为EI=∑nf=1Sflog(1/Sf),其中Sf为企业f的市场份额,n为行业中上市公司的具体数目。行业区分参考证监会颁布的《上市公司行业分类指引》。

(5)控制变量

参考以往研究[26~28],本文选取盈利能力(ROE)、总资产周转率(Turn)、资产负债率(Lev)、企业规模(lnsize)以及股权集中度(Top)作为控制变量,并设置了行业与年份两个虚拟变量。 变量定义及计算说明如表1所示。

其中模型(1)为主效应检验模型,模型(2)为调节效应检验模型。对于H3的检验,针对全样本按照产权性质划分为国有组和非国有组,分别代入模型(2)进行回归,对比组间调节效应的偏差以验证假设。对于H4的检验,针对全样本按照EI数值大小分为高竞争行业组和低竞争行业组,分别代入模型(2)进行回归,对比组间调节效应的偏差以验证假设。

4 实证分析

4.1 描述性统计和相关分析

本文对相关变量进行描述性统计,结果显示,会计信息透明度(Tran)的均值为1.751,表明现阶段我国上市公司在会计信息透明度方面表现较差。会计稳健性(C_Score)的均值为0.230,表明我国上市公司整体上在会计稳健性方面表现较好。23%为国有企业组,35%为低竞争行业组。此外,相关分析结果显示,会计信息透明度与企业价值在1%水平上呈显著正相关关系,会计稳健性与企业价值在5%水平上呈显著正相关关系,但会计信息透明度与会计稳健性之间的相关关系不显著。同时,本文对回归模型进行了多重共线性检验,除行业和年度两个虚拟变量外,其他变量的方差膨胀因子(VIF)均小于2,说明研究所用回归模型不存在严重的多重共线性问题。

4.2 多元回归分析

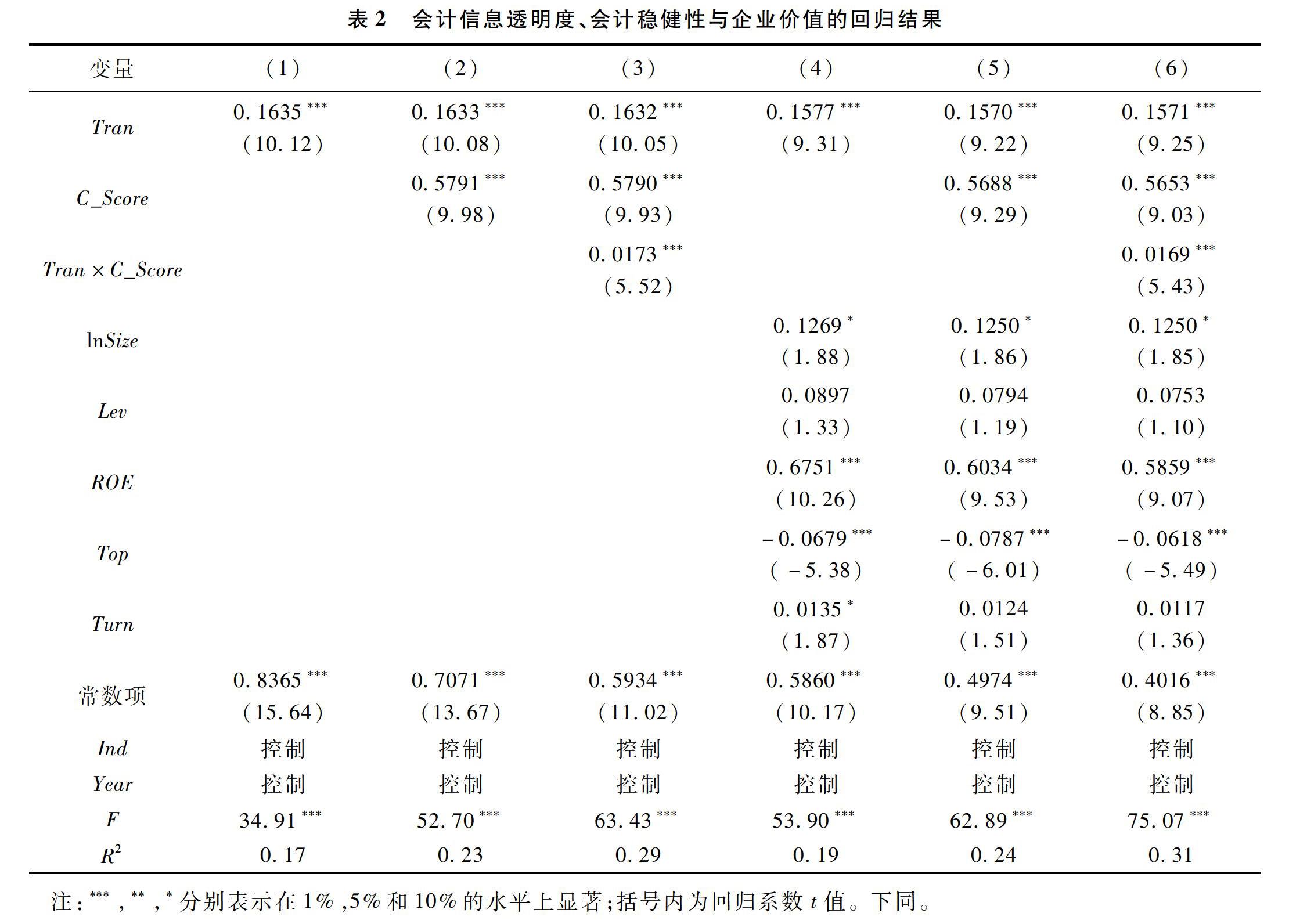

表2汇报了会计信息透明度、会计稳健性与企业价值关系的多元回归检验结果。结果具体如下。第(1)列为主效应的检验结果,结果发现会计信息透明度对企业价值的回归系数为0.1635且在1%水平下显著,在加入相关控制变量后,如第(4)列所示,回归结果在1%水平下仍然显著为正,H1得到研究证实。第(2)列和第(5)列的回归结果显示,会计信息透明度、会计稳健性均对企业价值具有显著正向影响。第(3)列为调节效应的检验结果,结果发现会计信息透明度与会计稳健性的交互项(Tran×C_Score)对企业价值的回归系数为0.0173且在1%水平下显著,在加入相关控制变量后,如第(6)列所示,回归结果在1%水平下仍然显著为正,H2得到研究证实。

经营约束的分组回归检验结果如表3所示。在资源约束方面,对比两组数据,会计信息透明度对企业价值的回归系数在非国有企业组为0.2022且在1%水平下显著,在国有企业组为0.0909且在1%水平下显著,说明无论产权性质如何,会计信息透明度均对企业价值产生了显著正向影响,会计信息透明度是投资者在当前资本市场中对企业最基本的要求。会计信息透明度与会计稳健性的交互项(Tran×C_Score)对企业价值的回归系数在非国有企业组为0.0345且在1%水平下显著,但在国有企业组为0.0084且不显著,即会计稳健性在非国有企业中发挥了更强的调节效应,而在国有企业中调节效应不显著,H3得到研究证实。在市场约束方面,对比两组数据,会计信息透明度对企业价值的回归系数在行业竞争强组为0.2185且在1%水平下显著,在行业竞争弱组为0.0905且在1%水平下显著,说明无论市场约束程度如何,会计信息透明度均对企业价值产生了显著正向影响。会计信息透明度与会计稳健性的交互项(Tran×C_Score)对企业价值的回归系数在行业競争强组为0.0395且在1%水平下显著,但在行业竞争弱组为0.0080且不显著,即会计稳健性在行业竞争较强的企业中发挥了更强的调节效应,而在行业竞争较弱的企业中调节效应不显著,H4得到研究证实。

4.3 穩健性检验

本研究按照如下方法进行了稳健性检验:(1)对企业价值重新衡量。采用市净率和托宾Q衡量企业价值,然后重新进行多元回归。其中市净率的计算公式为每股股价/每股净资产,托宾Q的计算公式为(股权市值+债务市值)/总资产。回归结果发现会计信息透明度与企业价值在1%水平上显著为正。(2)为了避免内生性影响,对相关变量进行了一阶差分处理,重新进行回归,结果显示变量间关系的系数符号与前文实证保持一致。(3)考虑到样本自选择偏差问题,本文剔除了当年和前一年上市的公司,重新构建了一个子样本,重新进行了回归检验,结果依然稳健。

5 研究结论与对策建议

5.1 研究结论

会计信息透明度是企业获得融资和提升绩效的重要保障。随着市场经济的不断完善,会计的地位更加重要,会计信息透明度越发成为理论和实务届关注的焦点。本文以2015~2019年沪深A股上市公司为样本,实证检验了会计信息透明度与企业价值之间的关系,以及会计稳健性的调节作用,同时进一步考察了经营约束层面的影响。研究结果表明:会计信息透明度对企业价值具有显著正向影响;会计稳健性正向调节了两者之间的关系,且这种调节作用在不同经营约束中呈现出差异性。非国有企业会计稳健性增强了会计信息透明度对企业价值的影响,国有企业会计稳健性的调节作用不显著;高竞争行业企业会计稳健性增强了会计信息透明度对企业价值的影响,低竞争行业企业会计稳健性的调节作用不显著。5.2 对策建议

(1)完善会计信息披露制度。对于沪深两市,应该构建统一的会计信息透明披露制度,并将其付诸于法律法规,加大对违规行为的处罚力度。对于会计信息透明度较低的企业处以严厉的行政和物质处罚,最大限度地降低企业与外部利益相关者之间的信息不对称现象。

(2)企业应充分意识到会计稳健性的重要性。对于企业来说,应选择谨慎披露“好消息”,及时披露“坏消息”,合理、充分地利用会计稳健性解决企业投资、融资问题,帮助企业提升自身价值。对于监管层来说,应利用合理的制度引导上市公司提升会计稳健性。

(3)根据经营约束程度适度调整会计稳健性。当前我国对于会计稳健性的实施标准并没有统一的规定,因此对于企业来说,需要对会计稳健性的实施力度进行把控。针对不同经营约束的企业,会计稳健性应有不同的适宜程度。对于资源约束较强的非国有企业,应采取更加稳健的会计政策,会计稳健性是企业价值提升的强有力屏障,应予以加强;而对于资源约束较弱的国有企业,过度强调会计稳健性可能不利于企业在资金等获取方面取得突破性进展,从而阻碍了上市公司企业价值的提升。对于行业竞争性较强的企业,需要将会计稳健性置于重要位置,利用会计稳健性的带动作用吸引投资者和稳定客户心理,提升企业价值;而对于行业竞争性较弱的企业,在宽松的市场环境下,过度的会计稳健性会让企业更加失去创新的活力,甚至会阻碍整个行业的发展。

5.3 研究展望

(1)对于会计信息透明度,其测量指标存在一定的局限性,完全根据上市公司公布的数据并不能准确衡量会计信息透明度,未来可引入其他客观指标或者第三方评价机构,重新进行测量,以使研究结论更加可靠。(2)研究虽然证实了会计信息透明度与企业价值之间的正相关关系,但两者关系中是否存在中介机制,需要未来进一步研究。(3)在影响企业价值的边界作用条件时,本文仅选择了会计稳健性作为调节变量,未来研究可考虑将更多的调节变量引入其中。

参 考 文 献:

[1]McNichols M F. Discussion of the quality of accruals and earnings: the role of accrual estimation errors[J]. The Accounting Review, 2002, 77: 61 -69.

[2]马宁.风险投资、企业会计信息透明度和代理成本[J].管理评论,2019,31(10):222 233.

[3]Doyle J, Ge W, Mc Vay N S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007, 44(1): 193 223.

[4]翟光宇,张博超.货币政策、公司债务融资与会计信息透明度——基于2004~2014年中国上市公司数据的实证分析[J].国际金融研究,2017,(5):36 -45.

[5]Lara J M G, Osma B G, Penalva F. Accounting conservatism and corporate governance[J]. Review of Accounting Studies, 2009, 14(1): 161 201.

[6]Ahmed A S, Duellman S. Managerial overconfidence and accounting conservatism[J]. Journal of Accounting Research, 2013, 51(1): 1 30.

[7]Li X. Accounting conservatism and the cost of capital: an international analysis[J]. Journal of Business Finance & Accounting, 2015, 42(5/6): 555 582.

[8]Gigler F, Kanodia C, Sapra H, et al.. Accounting conservatism and the efficiency of debt contracts[J]. Journal of Accounting Research, 2009, 47(3): 767 797.

[9]Balakrishnan K, Watts R, Zuo L. The effect of accounting conservatism on corporate investment during the global financial crisis[J]. Journal of Business Finance & Accounting, 2016, 43(5/6): 513 542.

[10]Bushman R M, Abbie S J. Financial accounting information and cororate governance[J]. Journal of Accounting and Economics, 2001, 31: 237 333.

[11]Biddle G C, Hilary G, Verdi R S. How does financial reporting quality relate to investment efficiency[J]. Journal of Accounting and Economics, 2009, 48(2): 112 131.

[12]DoMaggio M, Pagano M. Financial disclosure and market transparency with costly information processing[R]. ECGI Finance Working Paper, 2012.

[13]Danielsen B, Harrison D, Van N R, et al.. Liquidity, accounting transparency, and the cost of capital: evidence from real estate inetment trusts[J]. Journal of Real Estate Research, 2014, 36(2): 221 251.

[14]Dhaliwal D, Li O Z, Tsang A. Corporate social responsibility disclosure and the cost of equity capital: the roles of stakeholder orientation and financial transparency[J]. Journal of Accounting and Public Policy, 2014, 33(4): 328 355.

[15]LaFond R, Watts R L. The information role of conservatism[J]. The Accounting Review, 2008, 83(2): 447 -478.

[16]Kim Y, Li S, Pan C, et al.. The role of accounting conservatism in the equity market: evidence from seasoned equity offerings[J]. The Accounting Review, 2013, 88(4): 1327 1356.

[17]毛新述,戴德明.會计制度变迁与盈余稳健性:一项理论分析[J].会计研究,2008,(9):26 32.

[18]孙刚.控股权性质,会计稳健性与不对称投资效率[J].山西财经大学报,2010,(5):74 -84.

[19]Watts R L. Conservatism in accounting PartⅠ: explanations and implications[J]. Accounting Horizons, 2003, (3): 207 221.

[20]Hu J, Li A Y, Zhang F F. Does accounting conservatism improve the corporate information environment[J]. Journal of International Accounting, Auditing and Taxation, 2014, 23(1): 32 -43.

[21]张琛,刘银国.会计稳健性与自由现金流的代理成本:基于公司投资行为的考察[J].管理工程学报,2015,29(1):98 105.

[22]张俊民,张晓.经理管理防御、媒体监督与会计信息透明度[J].财经理论与实践,2017,(2):66 73.

[23]Khan M, Watts R L. Estimation and empirical properties of a firm year measure accounting conservatism[J]. Journal of Accounting and Economics, 2009, 48(2 3): 132 150.

[24]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics, 1997, 24(1): 3 37.

[25]王德鲁,宋学锋.公司治理机制、管理者过度自信对企业与市场绩效的影响——基于不同所有权性质视角的经验检验[J].现代财经(天津财经大学学报),2013,33(5):72 -87.

[26]Jennings R, Robinson J, Thompson II R B, et al.. The relation between accounting goodwill numbers and equity values[J]. Journal of Business Finance & Accounting, 2006, 23(4): 513 533.

[27]谢赤,樊明雪,胡扬斌.创新型企业成长性、企业价值及其关系研究[J].湖南大学学报(社会科学版),2018,32(5):58 -64.

[28]姚荣辉,刘一麟,杨向群.商誉,企业成长性与企业价值关系的实证研究[J].预测,2020,39(6):32 38.

猜你喜欢

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18