新疆南部地州农村金融发展和思考

2021-09-10 23:09:50王志远

商业2.0-市场与监管 2021年3期

王志远

摘要:农村金融在促进农村地区经济发展、加快农村地区金融改革、保障社会稳定中具有重要重要作用,但同时在发展中所存在的问题也越来越来明显。文章基于新疆喀什地区农村金融发展的现状,深度分析了当前喀什地区农村金融所存在的问题,从喀什地区农村金融的发展方向出发并提出了解决相关问题的思考。

关键词:农村金融;新疆喀什地区;发展思考

喀什地区为我国西部边境,自然条件恶劣,农村经济水平低下,农村金融需求与金融供给严重脱离,严重限制了喀什地区农村金融和整体农村经济的发展。故加快该地区农村金融发展,不仅关乎整个地区的经济繁荣,还关乎整个新疆的稳定、社会稳定,最终实现跨越式发展。

一、喀什地区农村金融现状

截止2020年5月9日,喀什地区农村金融机构人民币各项存款余额1744.19亿元,比上年增长5.8%。其中,非农村金融企业存款余额263.09亿元,下降6.1%;年末金融机构人民币各项贷款余额891.76亿元,增长12.5%;非金融企业及机关团体贷款684.18亿元,增长13.8%。从数据看各项数据均有提升,但根据《喀什地区2019年国民经济和社会发展统计公报》,喀什地区金融机构38家,相关从业人员6744人,其中农村乡镇从业人员4438人,相关网点712个,平均每万人拥有金融机构仅为0.96个,其覆盖率远低于新疆1.5和全国1.31个的平均水平。数据表明喀什地区农村金融的发展近些年虽有进步,但依旧不能满足地区农村经济的发展速度。

二、喀什地区农村金融存在的问题

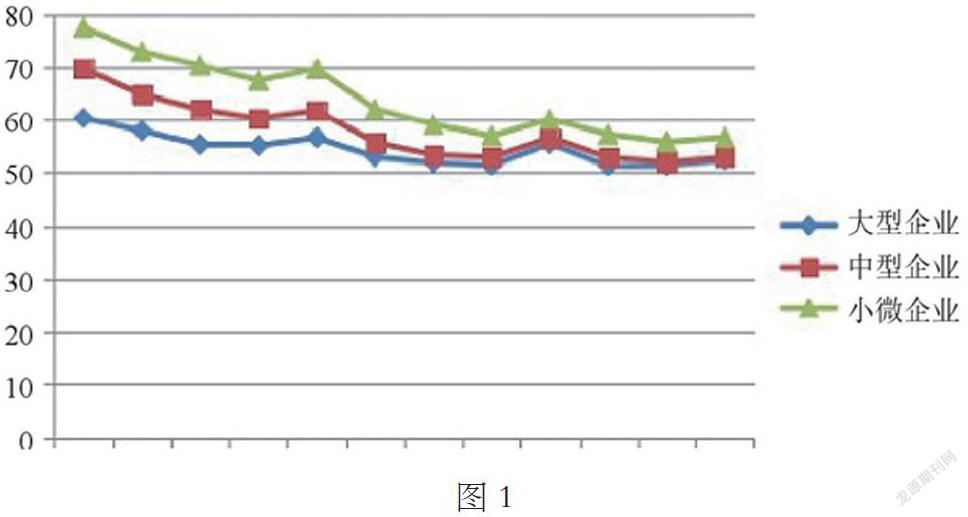

(一)需求旺盛但金融机构供给有限

需求方面,小型企业农村金融需求旺盛但得不到满足。根据图1,喀什地区大、中、小型企业虽然在农村金融贷款指数虽有不同程度的滑落,但都处于50%以上。其中又以小型企业需求最多,其已经成为解决农户就业的主力军,应当获得更多的支持和扶持,但实际有所出入。多数金融机构追求更多的利润,大部分资金流向了大型企业,以至涉农信贷不足。与此同时以农村业务为主的农信社金融网点虽然数量相对较多但密度分布不均,无法满足部分农户的需求;另一方面各金融机构支行权力有限,无法放款,以至该地区金融需求长期大于供给,在一定程度上制约了该地区农村金融的发展。

供给方面,大型国有商业银行近年持续撤销合并农村金融网点。根据数据显示,2000年四大国有商业银行在喀什地区营业网点数量为2427个,2009年为760个,而到了2019年底仅为384个,该数量较2000年减少了84.18%,相比2009年也是减少了49.47%。虽然农村业务为主的农信社网点数量持续增加。但截止到2020年5月,仍然有1/5的乡村居民无法享受到最基本的金融服务,只能向更上一级的城镇网点来回奔波。

(二)政策支持不足

1.放贷紧缩

随着农信社数量在乡镇的不断增加和服务的完善,其经营模式也趋于商业化,在放贷条件上体现尤为明显。2004年《国务院关于印发深化农村信用社改革试点方案的通知》出台,新疆农信社于2005年5月正式改革,新增农户信用级别审查要求,致使大部分农户无法获得贷款。根据喀什地区麦盖提县农信社数据显示,截止2020年10月,存款农户31768户,贷款农村仅仅近8500户,73%的农户没有获得贷款资格。

2.放贷时间不匹配

农信社的放贷时间政策不能很好的迎合农户的实际需求。根据新疆农信社规定,农户贷款时间为每年1-3月,还款时间为10-12月。但实际情况是贷款集中在1月初和2月;而还款时间为10月底和11月初。要求和实际不统一变相增加了农户的压力;另一方面,4-9月农信社基本不进行贷款业务,期间所产生水电、化肥、人工等费用导致农户资金短缺时,很难从农信社再获得贷款支持。

3.放贷利率过高

根据金融机构产品分类,农戶春耕秋收大多选择6个月到1年的短期贷款,国有银行贷款利率仅为4.35%,而农信社则达到了的6%。虽相比国有银行农信社在农村金融相关的放贷过程中手续更为简便,农村金融业务也更容易通过,但高昂的利率也变相增加了农户的负担,不利于广大农户提高收入。

(三)金融机构覆盖率较低

根据《喀什地区2019年国民经济和社会发展统计公报》显示,喀什地区农村金融机构虽然分布广散,但密度低,从而间接降低了农户享受金融服务选择权。另外,各个网点人员服务水平参差不齐,使得农户的满意度大打折扣。

三、喀什地区农村金融发展思考

(一)政策引导金融机构建立更多营业网点

合理发挥当地优势,完善喀什地区农村金融市场的供求环境。对于金融网点密度低的农户和企业的农村金融及其相关业务需求,地区政府可以出台政策鼓励金融机构在该地区设立更多网点以满足农户和企业的实际生产需求;优化喀什地区农村金融贷款条件,促进当地的发展;增加贷款的数量,放宽还贷的时间降低还贷利率,尽最大的能力为农村居民的生产发展提供资金。

(二)因地制宜,改变服务理念

根据2018年底喀什地区户籍信息统计,92.56%的居民为维吾尔族,属于典型的少数民族地区。所以深入乡镇基层提供农村金融服务的人员首要要了解当地少数民族信仰,熟悉当地实际情况,引导农户了解农村金融活动并提供农村金融产品。此外,喀什地区金融机构应该建立一支懂得双语甚至多语的营销队,加强对农民金融知识的培训,从自我意识上培养农民的金融产品认知感,从心理上彻底打破长久以来农民获得金融服务难的误区。

猜你喜欢

农村金融研究(2022年6期)2022-10-08 12:33:32

农村金融研究(2021年9期)2021-12-21 08:08:20

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

考试周刊(2016年102期)2017-01-17 03:43:34

现代园艺(2016年7期)2017-01-09 18:09:42

现代经济信息(2016年27期)2016-12-16 10:04:00

课程教育研究·学法教法研究(2016年24期)2016-11-30 16:03:07

中国科技纵横(2016年17期)2016-11-30 11:29:23