基于商业模式下的风险研究

2021-09-10 08:24胡航郡

科学与生活 2021年6期

胡航郡

摘要:随着新能源汽车行业在国家政策利好的扶持下蓬勃发展,材料企业也顺势所趋,迅猛发展。本文以科创板上市材料企业A公司为例,运用商业模式画布从客户细分、价值主张、营销渠道等九个方面来分析企业的商业模式,再结合材料行业产业链中的盈利模式,進而分析其存在的经营风险和财务风险。

关键词:商业模式 经营风险 财务风险

一、引言

2018年以来我国大力推动科创型企业发展,鼓励“独角兽”企业在国内上市或回归A股市场。成立于2012年的A公司在锂电池正极材料上不断创新突破,于2019年7月成功登陆科创板,成为了科创板首批上市的独角兽公司之一,风光至极然而,在A公司上市后短短5个月之内,其股价几近腰斩,这一现象让人不禁提出疑问,外表风光的独角兽A公司的商业模式背后是否隐藏着什么经营风险和财务风险?本文将基于商业画布理论来分析A公司的商业模式,再结合其盈利模式,进而分析其存在的经营风险和财务风险。

二、A公司简介

A公司是我国高科技新能源材料行业的跨国型集团公司,公司设立于2012年,设立伊始就确立高能量密度及高安全性的产品发展方向,并以产品差异化来提升其竞争实力。主要从事锂电池正极材料及其前驱体的研发、生产和销售,其产品包括NCM523、NCM811等,其NCM811产品技术与生产规模均处于全球领先。公司于2019年7月登陆科创板,成为科创板首批上市的独角兽企业之一。

三、A公司的商业模式分析

(一)商业模式,扑朔迷离

1.客户细分。由于三元正极材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能设备以及电子产品等领域。所以A公司的主要客户是宁德时代(CATL)、比亚迪、松下、中航锂电、亿纬锂能、比克动力等国内外主流锂电池厂商。

2.价值主张。A公司致力成为行业领先的新能源材料企业,确立了高能量密度及高安全性的产品发展方向,并以产品差异化来提升其竞争实力。

3.营销渠道。A公司的营销渠道分为两类:一是采取直销模式,其下游客户多为国内外大型、知名的锂电池厂商;二是采取采购订单与销售订单背靠背签订的模式,以规避价格波动对公司的影响。

4.客户关系。三元正极材料是三元锂电池的核心关键材料,锂电池生产厂商均实行严格的认证机制,A公司注重与国内外主流锂电池厂商建立长期服务、配套开发的战略合作关系。

5.收入来源。与同行业可比公司的产品收入结构相比,A公司专注于生产和销售三元正极材料,除此之外,不经营其它产品。2019年高镍NCM811的销售收入占营业收入的56.2%,A公司收入来源主要是销售三元正极材料,其中NCM811的销售占比较大。

6.核心资源。A公司拥有国际前沿的研发团队、产品技术国际领先且成熟,以及在业内拥有先发优势和良好的市场口碑。

7.主要活动。A 公司是我国高科技新能源材料行业的领导企业,主要从事锂电池正极材料及其前驱体的研发、生产和销售,其主要产品包括 NCM523、NCM811、NCA 等系列三元正极材料及其前驱体。

8.合作伙伴。A公司与华友钴业、天齐锂业、赣峰锂业、嘉能可、雅宝等国内外大型原材料供应商建立长期合作关系的同时,通过建立供应商评价体系,形成相对稳定、竞争适当、动态调整的合格供应商,确保了原辅料供应的持续稳定、质量优良与价格合理。

9.成本结构。A公司的成本结构主要包括营业成本、管理费用、销售费用和财务费用。其中营业成本包括材料成本、加工费等。

从A公司的商业模式出发,基于商业模式画布理论进行具体分析可知,A公司基于其拥有国际前沿的研究团队、高镍产品的关键技术、良好的市场口碑等核心资源,与国内外大型原材料供应商建立长期合作关系,通过直销模式与国内外主流锂电池厂商建立长期服务的战略合作关系的研发-生产-销售的传统商业模式。看似平平无奇的商业模式,其中蕴藏多重风险。

(二)盈利模式,孤形单影

了解了A公司的商业模式后,本文再结合从内外部价值链角度深观其盈利模式,找出A公司的风险所在。

从外部价值链角度来看,A公司主要从事锂电池正极材料及其前驱体的研发、生产和销售,在整个锂电池正极材料产业链中,属于中游供应商。其上游是镍、钴、锰等主要原材料供应商其下游主要是锂电池厂商。而锂电池主要应用于新能源汽车动力电池、储能设备等领域。我国新能源汽车行业受到国家政策大力支持,其市场需求螺旋式上升,从而使锂电池材料行业市场规模未来会进一步扩大。2015年以来,三元锂电池市场占有率显著提升,由2015年的27.1%提高到2018年的58.2%,预测中国NCM三元正极材料市场规模未来几年内还会进一步扩大。

从内部价值链来看,A公司主要是集研发、生产和销售于一体的模式。在研发方面,公司掌握了高镍产品的关键技术且拥有国际前沿的研发团队,与同行业公司相比,公司的研发投入水平居中。在生产模式方面,公司采取以销定产的模式,以客户为导向制定生计划并实施。在销售模式方面,公司主要采取直销模式,将其研发生产的三元正极材料及其前驱体销售给国内外大型、知名的锂电池厂商的下游客户。但动力锂电池研发周期较长,需要与正极材料等上游企业通力合作。

总而言之,A公司外部对上游供应商原材料较为依赖,下游市场需求未来会进一步扩大,行业竞争愈加激励;内部采取以销定产的生产模式,通过直销其研发、生产的三元正极材料及其前驱体来进行盈利。这样的盈利模式并非前文所述一般,拥有较高的市值和稳定的持续经营能力,反而漏洞百出,风险重重。

四、经营风险,暗礁险滩

(一)外部因素导致的经营风险

1. 市场竞争加剧风险

三元正极行业格局和盈利改善不及预期,A公司作为行业龙头,份额也仅10.23%,且领先企业份额均在10%左右、竞争十分激烈。我们基于相关分析认为三元格局和盈利改善,高镍最具看点,但这依然面临重大不确定性。高镍正极竞争加剧,而A公司作为高镍正极龙头企业,相关数据显示2018-2019年A公司高镍行业份额分别为74%、60%,出现下滑态势,反映竞争对手也在积极跟进且具备相当实力,A公司地位并非不可挑战。

2. 产业政策变化风险

随着我国新能源汽车行业逐渐走向成熟,新能源汽车补贴门槛逐步提高、补贴金额逐步下调。如果下游主要客户未能及时、有效应对补贴政策的调整,新能源汽车综合成本的下降、购车需求的提升不及补贴退坡的影响,则新能源汽车的高速增长趋势可能出现放缓,将会对下游主要客户经营业绩造成不利影响,并向锂电池正极材料行业传导,延缓公司业绩增长甚至出现业绩下降的风险。

3. 原材料供应和价格波动风险

公司生产经营所需主要原材料包括金属镍、锰等原材料。由于该类金属盐原材料的价格较高,而直接材料是公司营业成本的主要构成,2016 年至 2019 年占主营业务成本的比例依次为 44.2%、51.3%、 45.9%和60.4%。可知A公司的对原材料占比逐年升高。而我国原材料匮乏,大量依赖进口,对外依存度较高。原材料的采购价格及供应状况,也会受有关大宗商品价格变动及市场供需情况的影响,而出现一定波动风险。

4. 议价权较弱

A公司预付高于预收,应收远高于应付。上游供应商及下游客户对公司的资金占用要远高于公司对供应商和客户资金占用,近几年的资金缺口在5亿左右。致使公司资金链条受上下游企业牵制,依赖性较强,从而使其议价权较弱。

5. 下游客户相对集中的风险

A公司2016年至2019年前五大客户销售金额占当期营业收入的比例分别为60.40%、45.90%、51.30%、44.2%,约在50%-60%之间,相对较高,主要由于公司的客户多为新能源锂电池行业龙头企业,且下游动力电池与新能源汽车行业的集中度较高,导致公司的客户相对集中,形成“大客户依赖”。若未来公司主要客户经营情况不利,降低对公司产品的采购,出现货款回收逾期、销售毛利率降低等问题,将会对公司经营产生不利影响。

(二)内部因素导致的经营风险

1. 经营业绩出现下降的风险

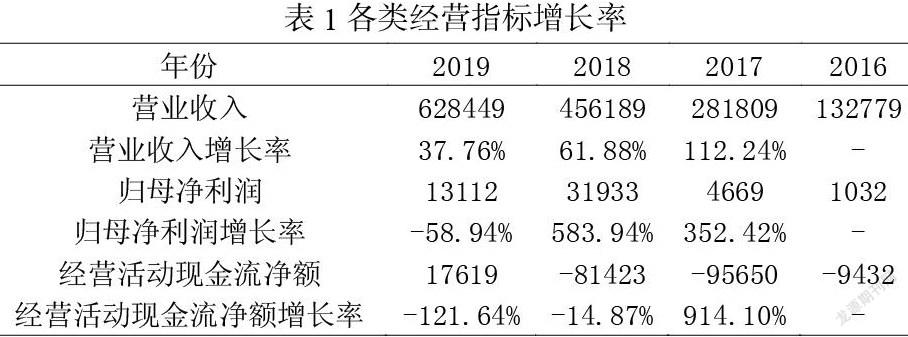

根据表1可知,2019年A公司营业收入较2018年同期增长37.76%,归属于母公司股东的净利润较2018年同期减少58.94%;公司2018年经营活动现金流净额为-8142万元,2019年经营活动现金流净额为17619万元。公司2019年经营利润出现暂时性下降,主要系上游原材料价格持续下降、外购前驱体有所增加等原因造成。如果前述不利因素未能消除或公司未能有效应对,相关因素持续或进一步影响将使得公司經营业绩面临下降的风险。

2. 技术路线迭代风险

基于磷酸铁锂和高镍正极并进、A公司在高镍领域领先进行推演,若磷酸铁锂的渗透超预期,或同行在髙镍领域的硏发和储备领先,存在技术路线迭代风险,可能挑战A公司的现有地位。

3. 会计信息披露不充分的风险

A公司是在科创板上市,科创板强调公司的信息披露问题,而A公司商业模式披露不清晰;对研发水平及专利分类没有清晰的界定;公司研发人员占比未披露;公司的股权架构及组织结构未充分披露。A公司会计信息未充分披露,会给市场投资者带来错误的信息,导致做出不恰当的决策,对公司的市值产生影响。

4. 关于产能快速扩张及产能利用率不足的风险

公司产能利用率及产销率总体均处于行业较高水平。基于行业高增长的预期及下游客户的合作情况,公司快速扩张产能规模, 2019年公司三元正极材料和正极材料年化产能都达到2.85万吨/年,与同行业可比公司相比,产能规模大幅增长。若三元正极材料市场需求情况出现不利变化,新增产能将无法及时转为市场销量,将可能出现产能利用率不足的风险,继而对公司经营业绩产生不利影响。

五、财务风险,当风秉烛

(一)投资活动的风险

固定资产金额较大及发生减值的风险。2016年至2019年,A公司固定资产账面价值分别为15817万元、49714万元、112874万元、174809万元,占期末资产总额比例分别为13.22%、15.15%、17.65%、19.92%。A公司固定资产金额较大,后续可能由于发生损坏、技术迭代等原因在日后的经营中出现减值的风险。

(二)营运活动的风险

1. 经营活动现金流量净额为负的风险

2016年-2019年,公司经营活动现金流量净额分别为-9432万元、-95650万元、-81423万元和17619万元。若未来经营活动现金流量净额为负的情况不能得到有效改善,公司在营运资金周转上将会存在一定的风险。

2.期末存货金额较大及发生减值的风险

截至2016年末至2018年末,A公司存货账面价值分别为17293万元、56536 万元和69227 万元,占期末资产总额的比例分别为14.46%、17.23%和10.83%。A公司期末存货余额较大,且可能会随着公司经营规模的扩大而增加。较高的存货金额,一方面对公司流动资金占用较大,从而可能导致一定的经营风险;另一方面如市场环境发生变化,可能在日后的经营中出现存货跌价减值的风险。

3.应收账款余额较高及发生坏账的风险

截至2016年末、2017年末、2018年末,A公司期末应收账款余额分别为61885万元、139581 万元和261945万元,占当期营业收入的比例分别为46.6%、49.5%和57.4%,逐年上升乃至超过50%,占比大,金额高。公司产品的用户主要是国内外较大规模的动力电池制造厂商,交易金额较大,且因公司业务持续增长使四季度销售占比偏高,致使期末应收账款余额较高。虽然期末应收账款的账龄主要集中在1年以内,但由于应收账款金额较大,且占资产总额的比例较高,如不能及时收回或发生坏账,将会对公司业绩造成不利影响。

4.产品销售毛利率下降的风险

2016年至2018 年,受益于具有行业先发优势的高镍三元正极材料产品销售收入占比逐步提高,A公司主营业务综合毛利率分别为12.09%、14.86%和16.92%,呈现了稳步增长的良好趋势,但2019年,其主营业务综合毛利率却下降至14.57%。这一下降使得公司的营业利润、净利润出现了较大滑坡。若未来市场竞争加剧、国家政策调整或者公司未能持续保持产品领先,产品售价及原材料采购价格发生不利变化,公司毛利率存在下降的风险,这将会对公司经营业绩产生重大影响。

六、结论

基于商业画布理论可得知,A公司是集研发、生产和销售于一体的传统商业模式,主要通过销售其生产的三元正极材料及其前驱体来获取利润。而在这样的商业模式下结合其所在的行业特点,分析其存在市场竞争加剧、产业政策变化、原材料供应和价格波动、议价权较弱、下游客户相对集中和技术路线迭代等经营风险,以及固定资产减值、经营活动现金流量净额为负、应收账款余额较高及发生坏账和产品销售毛利率下降的财务风险。

参考文献

[1]张新民,陈德球.移动互联网时代企业商业模式、价值共创与治理风险——基于瑞幸咖啡财务造假的案例分析[J].管理世界,2020,36(05):74-86+11.

[2]闫庆友,米乐乐.综合能源服务商业模式分析——基于商业模式画布[J].技术经济,2019,38(05:126-132

[3]谭春枝,黄家馨,莫国莉.我国科创板市场可能存在的风险及防范[J]财会月刊,2019(05):143-149

[4]戴琳.新能源企业财务风险控制问题探析[D],江西财经大学,2019

[5]王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017(05:60-67+97

湖北经济学院 430205

猜你喜欢

大陆桥视野·上(2017年5期)2017-06-27

中国市场(2016年38期)2016-11-15

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

销售与管理(2009年4期)2009-11-19

商界评论(2007年10期)2007-10-20

商界评论(2007年10期)2007-10-20