工业企业两项资金变动与经济增长关系探索

——以浙江省为例

2021-09-10 08:06戴贤荣

统计科学与实践 2021年3期

□ 戴贤荣

工业是实体经济的主体,是推动经济高质量发展的基石。工业企业两项资金指应收账款和产成品库存,是工业企业流动资产重要组成部分,两项资金占用过高会降低企业资金周转效率和经营效益,是影响工业经济运行重要因素。

浙江省作为民营经济发达省份,处于产业链下游的中小微企业居多,工业企业两项资金占用水平高于全国平均水平。近年来,浙江省工业企业两项资金增长较快,为各方高度关注。本文将采取描述性分析、协整及因果关系检验、VAR 模型对浙江省工业企业两项资金变动与经济增长之间关系进行实证研究,以探究两项资金变动与经济增长之间内在联系机制,为助推经济高质量发展、科学衡量两项资金占用水平,及疫后推进“稳企业保就业”政策落实落细提供价值参考。

|指标数据描述及模型分析

(一)指标数据选取及处理

本文分析的时序数据取自浙江省统计局2001-2020 年月度数据。以浙江省规上工业企业两项资金同比增速反映工业企业两项资金变动状况,以浙江省规上工业增加值累计同比增速反映经济增长状况。

由于工业企业两项资金同比增速无现成数据,需经数据处理得到,具体数据处理方法为:首先,基于某月末应收账款和产成品库存的绝对数及其同比增速,利用同比增速倒推计算出上年同期应收账款和产成品库存的可比绝对数;其次,将该月末应收账款和产成品库存两者绝对数的合计数除以上年同期应收账款和产成品库存两者可比绝对数的合计数,即可得出该月末两项资金同比增速;最后,以此类推计算得出各年各月末两项资金同比增速。其中,对缺失的1 月份数据采取前后两个月末同比增速的平均数进行填补。

同时为消除季节和不规则因素影响,采用季节调整法对分析指标时序数据进行季节调整。设变量表示工业企业两项资金同比增速的循环周期项月度时间序列;设变量表示工业增加值累计同比增速的循环周期项月度时间序列。

(二)时间序列的定性分析

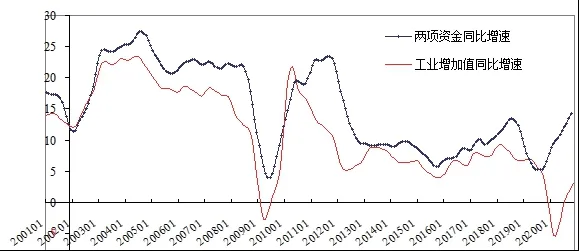

从图1 可以观察出:长期看,工业企业两项资金变动基本能够拟合经济增长的周期性波动状况,呈明显的顺经济周期性。如,工业企业两项资金同比增速从2002 年1 月的相对低点趋于上升至2004 年7 月的相对高点,之后趋于下滑至2009年5 月的相对低点后又重拾升势,同期工业增加值同比增速也从2002年1 月的相对低点趋于上升至2004年5 月的相对高点,之后趋于下滑至2009 年3 月的相对低点后又重拾升势。而从短期看,工业企业两项资金变动存在逆经济周期性。如,受2020 年年初突发新冠疫情冲击,工业企业两项资金同比增速呈持续攀升,而工业增加值同比增速骤降至2020 年3 月的历史较低点。

图1 浙江省工业企业两项资金与工业增加值同比增速循环周期项时序走势

(三)平稳性和协整检验

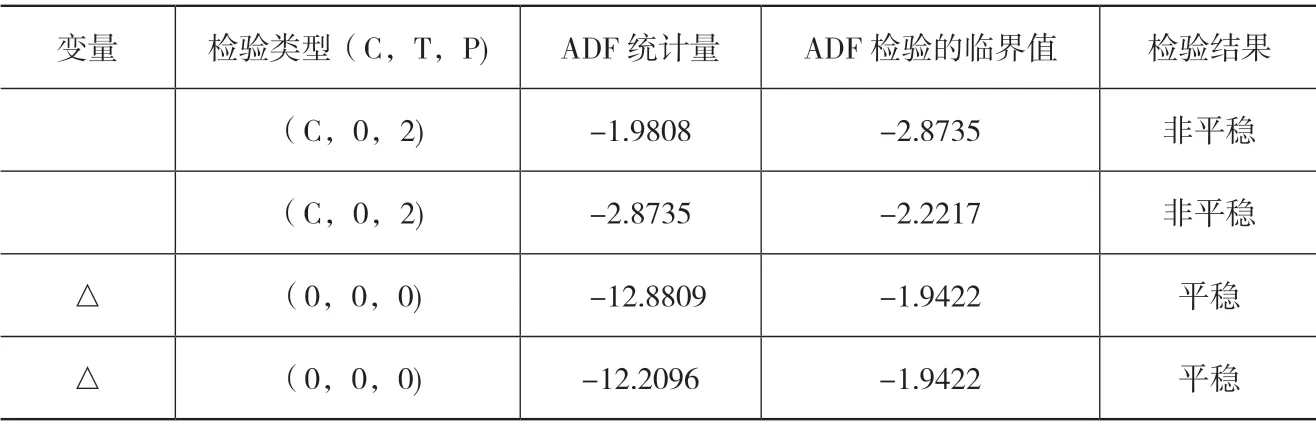

1.单位根检验。为检验时间序列变量之间是否存在协整关系,首先必须进行平稳性检验。我们利用ADF 检验对时间序列变量和进行单位根检验。由表1 检验结果可知,时间序列变量和均为不平稳序列,但它们的一阶差分序列却是平稳的,说明时间序列变量和都是1阶单整的,即I(1)过程,从而我们可以对它们之间进行协整关系的检验。

表1 ADF 检验结果

表2 协整检验结果

(四)因果关系检验

表3 Granger 因果关系检验结果

Granger 因果关系的实证检验结果显示,经济增长与工业企业两项资金变动存在双向因果关系,即双向影响关系。即经济增长处于上行或下降时,会引起工业企业两项资金增速上升或下降;同时,工业企业两项资金增速上升或下降时,也会促进经济增长上行或下降。

(五)脉冲响应分析

为进一步了解工业企业两项资金变动与经济增长之间的相互动态影响关系,我们采用VAR 模型的脉冲响应函数来分析随机扰动项的一个标准差冲击对内生变量和当前和未来取值的影响。考虑以下两变量的VAR(2)模型:

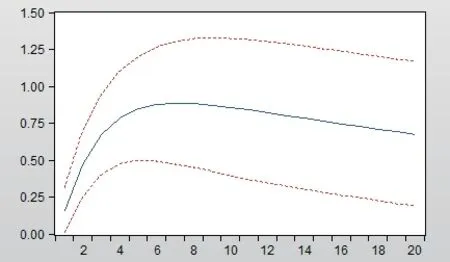

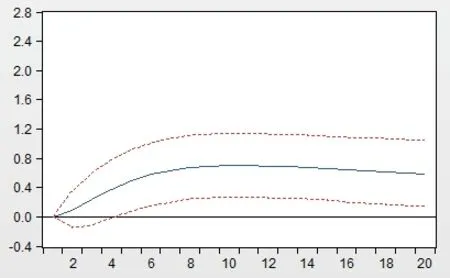

图2、图3 分别表示采用脉冲响应函数方法分析得到的工业企业两项资金增速和工业增加值增速的脉冲响应函数图。图中横轴表示冲击作用的滞后期间数(单位:月度),纵轴代表脉冲响应函数值,虚线表示正负两倍标准差偏离带。

图2 经济增长冲击引起工业企业两项资金的响应函数

图3 工业企业两项资金变动冲击引起经济增长的响应函数

从图2 中可以看出,当在本期给工业增加值增速一个正冲击后,工业企业两项资金增速立刻有了一定的反应,从第1 期开始稳定上升,直至第6 期达到较高点(即在第6期对的响应是0.88),随后呈缓慢走低的正向反应。经济增长冲击引起工业企业两项资金的脉冲响应函数曲线一直位于零坐标线的上方,这说明较快的经济增长常伴随着工业企业两项资金较快的增长,且经济增长对工业企业两项资金增长的促进作用具有较长的持久效应,这脉冲响应函数曲线基本与上述Granger 检验结果是一致的。

从图3 中可以看出,当在本期给工业企业两项资金增速一个正冲击后,工业增加值增速没有出现即刻反应,而是从第2 期开始缓慢上升,直至第10 期达到较高点(即在第10期对的响应是0.7),随后呈较平稳的正向反应。工业企业两项资金变动冲击引起经济增长的脉冲响应函数曲线一直位于零坐标线的上方。这说明工业企业两项资金增速的提升对经济增长会产生稳定的促进作用,但有一定滞后,这脉冲响应函数曲线基本与上述Granger 检验结果也是一致的。

|结论及建议

通过研究分析浙江省工业企业两项资金变动和经济增长之间关系,可知:第一,长期内工业企业两项资金变动顺经济周期性明显,但短期内也存在逆经济周期性;第二,工业企业两项资金变动与经济增长之间存在着长期稳定的动态均衡关系;第三,工业企业两项资金变动和经济增长存在互为因果、相互促进的影响关系。

为此,为助推经济高质量持续发展,形成工业企业两项资金变动与经济增长相互促进的良性循环,我们建议:

一是加强宏观形势研判。在当前严峻复杂宏观形势下,特别是疫情冲击后实体经济尚未完全修复,应做好系统性、针对性、前瞻性的深度调研,准确研判宏观经济边际变化及未来发展趋势。

二是加强两项资金监测分析。加强对工业企业两项资金规模、增速及占用流动资产情况的动态监测,尤其是经济下行压力加大期间,重点关注两项资金增长过快行业和龙头企业,加强两项资金占用的风险研判和预警,防范两项资金增长过快、占用过多导致企业资金链断裂风险发生。

三是优化两项资金调整的配套金融服务。积极推行国内信用证、承兑汇票等多种快速有效结算方式;加强征信体系建设,加大对不诚信经营、不及时清偿债务的惩处力度;对因压减两项资金造成减利、减资的企业,在信用等级评定时应酌情给予考虑,对有市场前景、有效益企业给予正常资金支持;积极推动应收账款、仓单质押融资,有效盘活沉淀资产。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

矿山安全信息(2020年39期)2020-12-20

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

消费导刊(2018年9期)2018-08-14

故事作文·低年级(2018年3期)2018-04-08

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24