韩国公费学前教育政策改革与启示

2021-09-09 02:42:48金晓丹

集美大学学报(教育科学版) 2021年4期

金晓丹

(集美大学师范学院,福建 厦门 361021)

幼儿阶段对一个人的一生起着重要的作用,在幼儿阶段接受的学前教育对一个人的影响也就尤为重要。学前教育作为基础教育的起始阶段,是为一个人一生的发展打好基础的重要阶段。当今,各国为了增强国家竞争力,在人才培养方面都争相做出了不断的探索与努力。随着学前教育研究的国际化发展,各国政府对于学前教育的重视也是日益深化,作为基础教育的开端,学前教育的公平是教育起点的公平。越来越多的国家和地区高度重视学前教育的公平,保障弱势群体幼儿平等接受学前教育的权利、促进学前教育公平成为当今世界学前教育发展的价值追求[1]。为了切实保障适龄儿童能够接受平等的学前教育,许多国家和地区的政府都积极实行公费学前教育政策,强力推进学前教育普及,促进教育公平。

随着我国社会的发展,人民生活水平的不断提高,对子女教育的重视程度也不断提升。学前教育的发展必然要顺应社会的发展,我国《国家中长期教育改革和发展规划纲要(2010-2020年)》中首次将学前教育作为独立的一章,体现了国家对学前教育发展的重视。同时,近些年,经过不断的努力,取得了可观的成果。随着学前教育的发展与研究的深入,提供公费学前教育的主张也得到了很多学者的认可与支持,部分省、市、地区也在积极地试行。在这样的大背景下,研究其他国家实行公费学前教育政策的经验十分有价值。

韩国在文化上与我国相似,在地理位置上与我国相邻。韩国作为实施公费学前教育政策的国家,其政策是在近几年进行的改革。韩国的国土面积不大,在改革上有着周期短、见效快的特点,此特点可以为我国带来一定的启示,因此,研究韩国公费学前教育政策的改革对于我国学前教育政策研究具有重要的借鉴价值。

一 韩国公费学前教育政策概况

韩国的学前教育体制实行保育与教育双轨制,幼儿的教育机构分为幼儿园(招收3~5周岁的幼儿,主要进行教育),幼儿之家(招收0~5周岁的婴幼儿,主要进行保育与教育),幼儿园归属教育部管辖,幼儿之家归属保健福祉部管辖,法律依据也各不相同。韩国政府通过2011年5月2日及2012年1月18日两次决议确定了针对3~5周岁的幼儿实施“Nuri课程”(“Nuri”为韩文的古式书面语,是“天下”之意)。“Nuri课程”首次将双轨制的教育课程进行了统一,是韩国政府将保育与教育进行统一的努力与尝试,但至今,双轨制的统一仅停留在教育课程的统一上,实际教育的运行体制仍为双轨制。

2012年,“Nuri课程”首先以5周岁幼儿为对象进行了试行,2013年扩大至3~4周岁,“Nuri课程”政策不仅确立了针对3~5周岁幼儿实施统一的“Nuri课程”的决策,同时也确立了通过地方教育财政拨款的教育、保育费支持政策。“Nuri课程”旨在面向所有在学前教育机构接受教育的3~5周岁的幼儿提供均等的教育机会与内容,“Nuri课程”的实施标志着韩国公费学前教育制度的确立[2]。

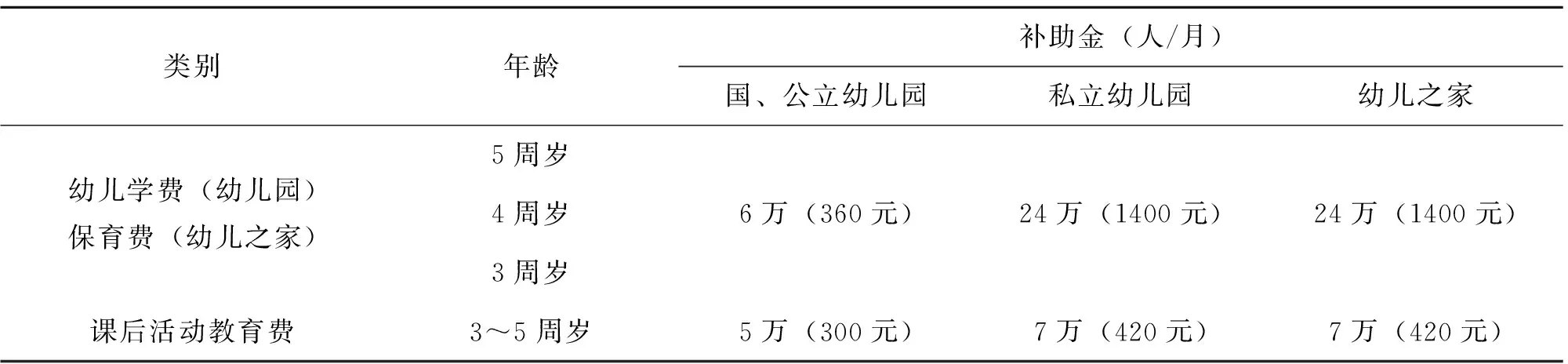

韩国公费学前教育政策的具体实施方式是面向所有3~5周岁幼儿的家庭,不论家庭经济收入水平高低,统一提供学费、保育费用。韩国的学前教育并非义务制,是否进入学前教育机构接受教育是由公民自由选择的,对于3~5周岁幼儿不进入学前教育机构接受教育的情况,韩国政府会通过地方自治团体(及各级地方政府)向这样的家庭每个月发放10万韩元(约600元人民币)的补助。

2020年韩国公费学前教育政策的幼儿人均月财政补助金额(见表1)。

表1 2020年幼儿人均月补助金计划 单位:韩元(人民币)

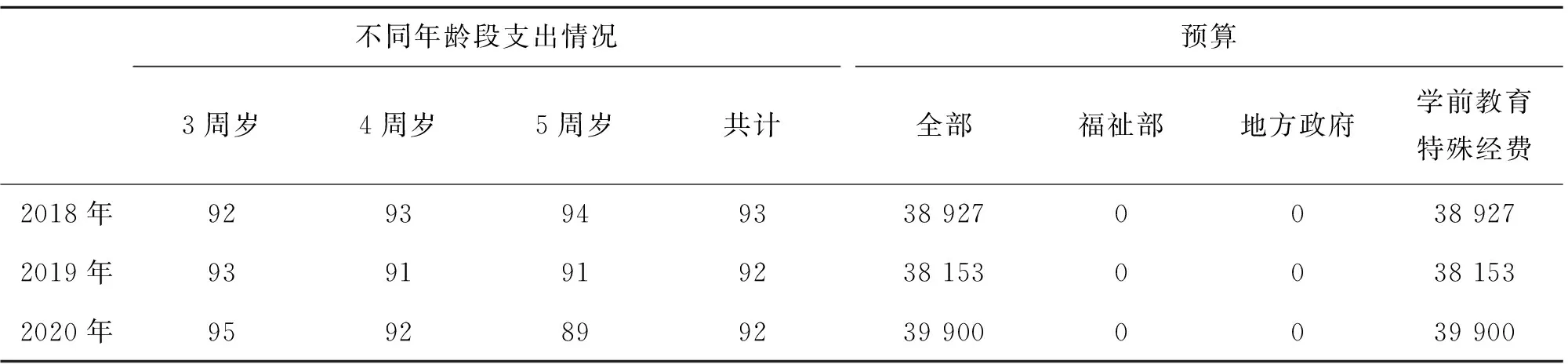

韩国教育部对“Nuri课程”的财政支出情况(见表2)。

表2 “Nuri课程”财政支出情况 单位:亿韩元

二 韩国公费学前教育政策的法律基础

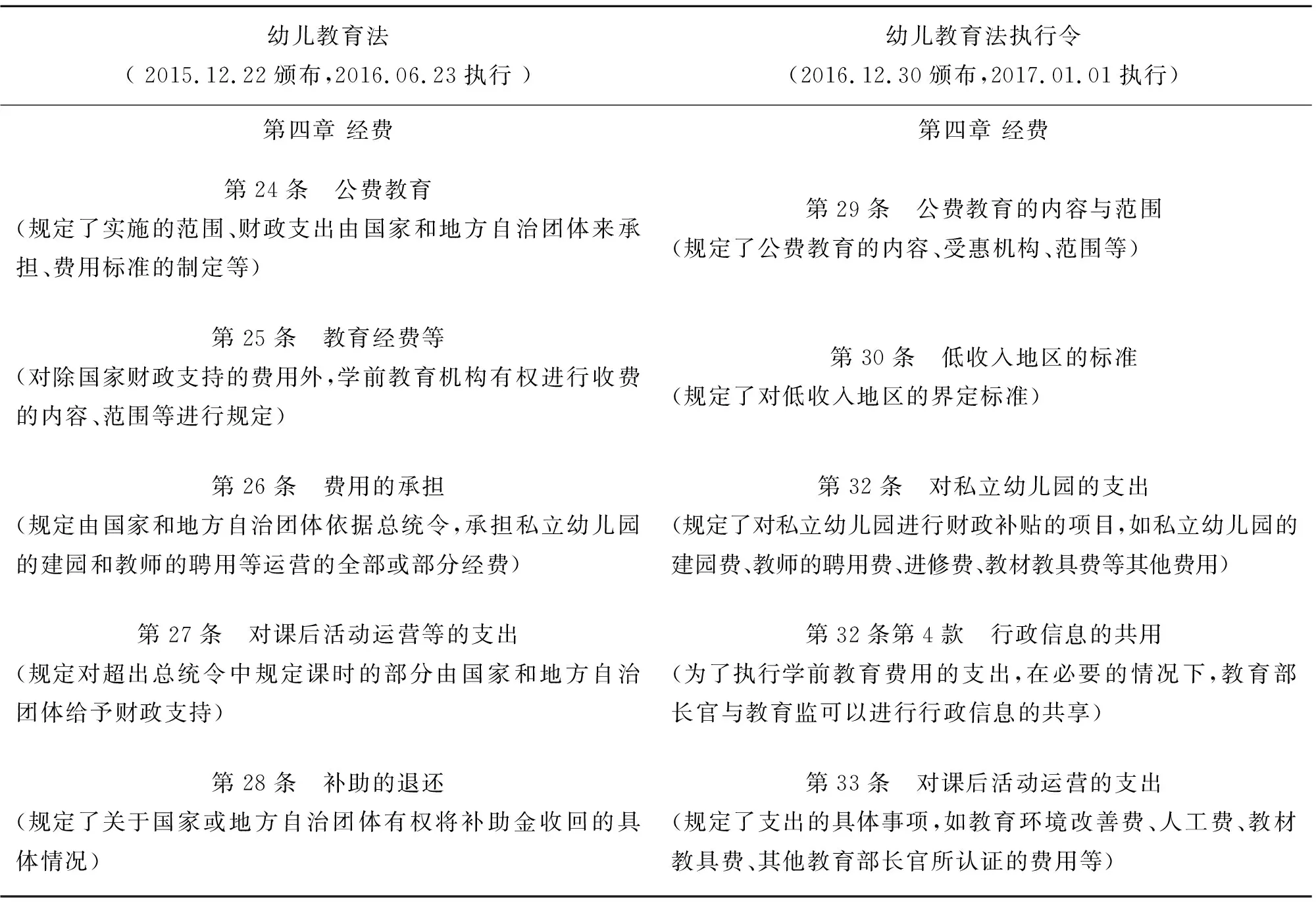

在实施“Nuri课程”的同时,韩国颁布了《幼儿教育法》《幼儿教育法执行令》等系列法律法规,对原有的法律条文进行了修订、补充与新增,让公费学前教育政策的推行有法可依,为政策的推广奠定了法律基础。韩国学前教育相关法律基础(见表3)。

表3 学前教育相关法律基础

三 韩国公费学前教育政策推行存在的问题

韩国自2013年全面推行公费学前教育政策,新政策的推行往往具有两面性,在成长与发展的同时,也会带来一些新的问题。韩国所遇到的困难、问题可以供我国进行参考。

韩国的公费学前教育政策在很短的时间内进行了全面覆盖的尝试,不论是保育还是教育,都在短期内走向了公费学前教育的道路,可以将韩国公费学前教育政策实施后凸显的主要问题分为财政问题与公众认识问题两个方面。

(一)财政支出压力增大,带来国家和地方教育经费支出的矛盾

起初,韩国公费学前教育的财政支出是由国家财政来承担,但是由地方自治团体(即各级地方政府)的教育财政经费来支出。2012年以5周岁幼儿为对象实行“Nuri课程”改革后,学前教育财政支出增加了57.4%, 2013年开始扩展至3~5周岁,财政支出更是大幅度地增加。

“Nuri课程”开始全面实行时,没有确立良好的财政制度保障体系。财政支出的大幅增加加大了地方政府的财政压力,有的政府由于财政税收不足,出现无法支付公费学前教育所需费用的情况,表现出由于体制问题造成的各种利益关系之间的矛盾[3],公费学前教育的推广带来了中央政府与各省、市政府之间的矛盾,在矛盾未解决的情况下,持续地执行,就带来了一系列的问题[3]。例如,有些地方政府拒绝支付部分私立幼儿之家的财政补贴。

由于财政支出问题,中央政府与各地方政府的矛盾始终存在,国家为了探索解决这个问题的方法,于2017年开始施行3年的限时法《学前教育支援特别经费法》。在此法出台之前,地方教育财政在公费学前教育政策改革后从2013年支出2兆6 841亿韩元到2015年上涨至3兆9 732亿韩元,年平均增长14.5%。2016年因地方教育财政持续恶化,韩国的道(相当于我国的省)、市教育厅发行了3兆1 259亿韩元的教育债券。2017年开始实行《学前教育支援特别经费法》,当年的学前教育特殊经费支出为3兆9 409亿韩元,从2018年开始,学前教育特殊经费全部由国库支出,但面临3年的限时法即将到期,未来韩国公费学前教育政策所需要的经费支出仍然面临很大的挑战。

除了各利益关系之间的矛盾,社会各界对政策实施的财政保障也提出了质疑与忧虑。如:“Nuri课程”的实施虽在财政上为保育与教育的统一打下了基础,但地方政府的教育财政支出中包括普通教育财政支出与特别教育财政支出,普通教育财政支出是提供幼、小、初中教育机构运营所需要的经费。教育财政支出在法律上规定为财政收入的20.27%,若公费学前教育的需求增速大于财政收入的增速,那么有可能造成教育财政赤字等问题[4]。也有韩国学者对幼儿园与幼儿之家对补助金的违规使用问题提出了质疑,并提出应强化这方面的法制建设的建议[3]。

(二)公众认识倾向于关注公费的比例,未能关注政策带来的教育意义

“Nuri课程”的实施具有三重涵义:在财政上,规定由地方政府拨款补助每一名3~5岁幼儿的保育、教育费用,基本实现3~5岁儿童保育、教育免费,这是一条民生福利政策。在教育上,是实现全国所有幼儿之家与幼儿园课程的统一,是一项学前教育课程改革政策。在教育机会上,它包含着为所有幼儿在基础教育的最初阶段提供平等的教育机会的涵义,又是一条权利保障政策。

涵盖多方面深意的政策在实施后,社会的反响不尽如人意。出现了仅将“Nuri课程”作为民生福利政策,公众认识仅倾向于金钱层面,很多父母只重视公费学前教育的“公费”二字[5],韩国学者指出,“Nuri课程”的实施包含着在教育的最初阶段为全体国民提供公平、机会均等的教育的深刻意义,但很多父母的关心仅在于公费教育的“公费”二字[6]。

有些父母认为,公费学前教育政策虽称为公费,但在现实情况中,很多私立幼儿园和幼儿之家的学费与政府的补助相比存在较大的差距,父母需要支付剩余的费用,所以提出意见,国家虽然实行了公费学前教育政策,但他们却认为政策的实际受益感较低。还有些父母认为,国家虽然投入了大量的财政来推行公费学前教育,但由于一些学前教育机构的实际费用远高于国家的财政补贴,国家的补贴并不能够让孩子享受私立幼儿园或幼儿之家的教育,所以,不能够称为是公费学前教育[7]。也有一些人主张,为了让公费学前教育得到更好的推行,公立幼儿园应扩建至50%。

出现这种情况,虽然是国民关注切身利益的体现,但国家政策的深层含义未能全面得到社会的认可,确有遗憾。研究者认为有必要对公费学前教育体制实行后所带来的课程改革、权利保障层面的深意进行国民思想意识方面的强化与宣传。

四 结论与启示

韩国公费学前教育政策的推广在短期内实现了3-5周岁的全面覆盖,改革速度较快,其中政策的制定与实施以及面临的问题等都对我国有着启示和借鉴意义。

首先,韩国公费学前教育政策的实施现状处于上升的状态,自2013年全面覆盖3~5周岁幼儿的家庭后,财政支出在不断地增加,可见政府对此政策推广的力度之大。在2011年以前,韩国的学前教育投入低于OECD成员国的平均水平。 2011年韩国学前教育财政支出占总GDP的0.6%,与OECD成员国达到了相同的水平,2013年占比0.9%,超过了OECD国家的平均水平。Heckman(2006)提出,在人的一生中,进行同样的教育投资,婴幼儿期的投资是见效最好的[8]。韩国努力加大学前教育财政投入的举措对于现今我国如火如荼开展学前教育改革有着很大的启示作用。

其次,韩国在公费学前教育政策推行之初就确立了相关的法律,为政策的推行提供了基础保障。虽然有学者指出,法制基础的构建不够完善,但在新政策推行的同时完成基础法律保障的举措也值得我们借鉴。

再次,韩国在推行公费学前教育政策时采取以政府为主导,以政策制度为保障,以政府财政投入为主,建立公费学前教育经费保障机制,分阶段逐步推进公费学前教育,促进学前教育公平的策略。这些经验都具有重要的借鉴价值。

最后,在存在的问题上,主要表现出财政与思想意识方面的问题。韩国所遇到的财政问题可以对我国在政策的实行上提出警示,若要实行公费学前教育政策,首先要确立好明确的财政来源保障体制,同时明确责任,这样才能有效地推广政策,切实服务于人民。其次要确立好政策的监管体制,任何好的改革不能缺少好的监督体系,不能仅重视实施,不重视监管。韩国在思想意识层面上遇到的问题,启示我们要在政策实施的初期做好宣传工作。

综上所述,韩国的公费学前教育政策推行至今取得了一定的成果,对于学前教育的发展做出了贡献,一些经验值得借鉴,同时,其在短期内的快速发展所带来的社会矛盾与问题也能够给我们一定的启示。韩国将教育课程的改革与公费学前教育政策一同提出,改革并重,造成了一定的难度,但在加快建设学前教育体制改革基础的问题上有着一定的积极作用。未来,我国在学前教育体制的建设道路上还要面临更多新的改革,参考与借鉴他国的经验与教训是十分必要的。

猜你喜欢

今日农业(2021年12期)2021-11-28 15:49:26

今日农业(2021年11期)2021-11-27 10:47:17

山西教育·招考(2019年10期)2019-09-10 16:15:02

近代史学刊(2018年2期)2018-11-16 09:19:42

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

新课程研究(2016年4期)2016-12-01 05:55:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36