财务风险对审计定价的影响研究

2021-09-07 17:55邓小军侯枫婷

会计之友 2021年17期

邓小军 侯枫婷

【关键词】 股权集中度; 财务风险; 产权性质; 审计定价; 监督效应

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2021)17-0067-08

一、引言

2001年,我国证监会要求上市公司在财务报表里面披露审计收费信息以来,学者关于审计定价的相关研究越来越丰富。2001年的安然公司、2003年的美国世界通信公司以及2020年的瑞幸咖啡财务舞弊案[1],这些事件的发生不得不引起公司对企业财务风险的重视。股权集中度在一定程度上会影响财务风险与审计收费之间的关系,关于股权集中度的影响,一种观点认为基于股权集中度的“隧道效应”,控股股东会为了自利从公司中获取隐性收入,这种隐性收入只为大股东独有,增大了公司的财务风险;另一种观点认为基于股权集中度的“监督效应”,控股大股东通常持有的股份较多,短时间内难以全部出售,因此控股大股东会出于长期利益考虑积极参与到公司治理中,监督管理层经营公司,提升了公司价值。

本文可能的贡献在于:(1)基于股权集中度视角来研究财务风险对审计定价的影响,试图为深入研究企业财务风险与审计定价之间的关系提供新的思路;(2)通过加入调节变量股权集中度检验两者的关系,拓展了以往研究之不足,研究结论也支持了股权集中度的监督效应;(3)使用滞后一期的稳健性检验解决了财务风险与审计定价内生性的问题,提升了研究结论的科学性。

二、文献综述

(一)财务风险与审计定价

1980年,国外学者Simunic[2]创建了审计定价的经典模型,认为被审计单位的公司规模以及往年的损益均对审计定价产生影响,我国学者关于被审计单位规模和会计师事务所规模对审计定价影响的结论相对一致。Krishnago

Pal Menon et al.[3]通过财务比率衡量了审计风险和审计业务复杂性,并讨论了其对审计定价的影响;张继勋等[4]研究发现应收账款资产比和存货资产比均对上市公司的审计定价有积极的影响。关于上市公司财务风险与审计定价之间的关系,学术界普遍认为,公司财务风险与审计定价之间存在正相关关系,江伟等[5]研究发现较高的财务风险可以提高上市公司的审计定价水平;邱学文等[6]以重大错报风险为切入点,研究了现代风险导向下重大错报风险与审计定价之间的关系,结果发现,在评估财务报表重大错报的风险时,审计师主要关注财务风险、相关的持续经营活动以及公司的债务偿还风险;错报风险识别阶段以公司财务风险和持续经营风险为重点,审计定价时主要关注公司的债务偿还风险和持续经营风险;还有学者研究衡量公司财务风险的单个变量如总资产报酬率、资产负债率、总资产周转率等与审计定价之间的关系,如续飞等[7]以物流企业为研究样本,发现审计定价与总资产报酬率负相关,与流动资产周转率、总资产周转率、资产负债率正相关,审计师对财务风险较高的企业收取了较高的审计费用;陈婧等[8]发现公司在债务违约前后,审计师都会做出反应,并提高上市公司的审计定价。Abhijit Barua et al.[9]以财务杠杆作为切入点,研究发现运营债务杠杆与审计成本呈正相关,而融资杠杆与审计成本呈负相关关系;刘颖斐等[10]研究发现,当企业诉讼风险较高时,审计师会选择披露更多的关键审计事项,进而使审计定价增加。

关于不同产权性质下财务风险的大小,学术界持两种不同的观点:一种观点认为,国家的制度环境、政策会优先出于国企脱困目的,并且扶持力度、资金、政策会偏向于国企,因而国有控股上市公司的财务风险低于非国有控股上市公司[5,11-12];另一种观点则认为,政府为扶持中小板国有企业,通常会为企业提供长期借款的“隐性担保”,使这些企业高负债经营,因而国有控股企业的财务风险较高[13-14]。

(二)股权集中度对财务风险的调节效应

关于控股股东对公司财务风险的影响,学术界有两种不同的观点:股权集中的监督效应和隧道效应。监督效应认为,股权越集中,大股东将更加积极有效地监督管理层[15],通常来说,控股大股东会长期持有公司股份,因而為了获取更多的长期利益,大股东会监督管理层并参与公司日常经营,提升公司价值。支持股权集中度监督效应的学者有黄曼行[14]、Deng et al.[16]、雷振[17]等,他们认为股权集中度较高的上市公司,基于控股大股东的监督效应可以降低公司财务风险。控股大股东的隧道效应认为,大股东为了自身利益最大化往往通过各种方法从公司中获取收益,并且这种收益不为其他股东所分享,也可能为了获取更大的利益指使管理层进行财务舞弊或者粉饰财务报表,审计师在审计过程中若发现公司股权集中度较高,在进行风险评估时会提高自身的风险评估水平,在执行审计程序的过程中会投入更多的审计资源和审计努力,因而审计定价也会提高。支持这种观点的有徐发军[18]等,他们认为随着股权集中度的增高,上市公司的财务风险增大。

通过阅读以往的文献,发现大多数学者从上市公司的盈利能力、偿债能力、经营能力、发展能力等方面来衡量上市公司的财务风险水平,并分别研究其对审计定价的影响,很少有学者将这些指标综合起来研究,并且很多学者以制造业、物流业、中小板等上市公司为研究对象,研究结论具有一定的局限性,因此本文将衡量上市公司财务风险水平的变量综合起来,设为Z值,以深沪两市A股上市公司为研究对象,实证研究公司财务风险与审计定价之间的关系,并进一步探讨在不同产权下二者的关系以及股权集中度的调节效应,丰富我国上市公司财务风险与审计定价之间的关系研究。

三、理论基础与研究假设

(一)财务风险对审计定价的影响研究

会计师事务所在审计时对上市公司进行审计定价主要取决于两个方面,一是审计成本,审计成本包括审计师付出的时间、人力等相关资源成本;二是审计风险,现代风险导向审计下,审计风险由重大财务错报风险以及检查风险组成。张莉等[19]认为,当企业的财务风险过高时,企业面临着巨大的偿债能力,企业破产的可能性更大;单松等[20]认为,当企业的财务风险过高时,企业发生财务舞弊的可能性更大,高管可能会粉饰财务报表和操纵盈余管理;审计师在进行风险评估时会提高这些企业的风险评估水平,收取更高的审计溢价,同时对财务风险较高的企业增加审计程序,投入更多的审计资源以降低审计风险,审计定价提高。基于以上分析,本文提出假设1。

H1:上市公司的财务風险与审计定价正相关。

(二)股权集中度、财务风险与审计定价

朱颐和等[21]认为股权集中度可以提高上市公司的经营效率并减少公司的违法违规行为。雷振[17]认为股权集中度影响企业财务风险,股权集中度可以产生公司的正面效益,对企业财务风险具有抑制作用。胡泽民等[22]认为适度的股权集中度能够显著促进企业绩效的提升,降低代理成本。王进朝等[23]认为股东持股比例过高更看重企业的未来价值,提高企业的运营效率。蒋泽芳等[24]认为企业的股权集中度正向促进公司业绩,较高的股权集中度可以加强大股东对高管的监督与约束力度,规避高管做出的有损股东财富的行为而导致的财务风险,降低代理成本。从以上学者的研究可以看出,股权集中度可以有效发挥其“监督效应”,提高公司治理效率,降低企业财务风险。当控股大股东的持股比例较高时,从自身长远利益考虑,控股大股东会积极参与到公司经营、提高公司经营业绩的动机更强,这在一定程度上降低了企业的财务风险,因此股权集中度高的上市公司财务风险更小,审计师对较低财务风险的公司降低了审计定价水平,股权集中度削弱了财务风险与审计定价之间的正相关关系。基于此,本文提出假设2。

H2:股权集中度较高的上市公司,公司财务风险与审计定价之间的正相关关系会减弱。

(三)产权性质、股权集中度、财务风险与审计定价

国有企业是我国证券市场的一大特色,国内学者通常在实证研究过程中将公司按照实际控股股东性质分为国有企业和非国有企业进行研究,我国的国有企业是国民经济发展的中坚力量,是中国特色社会主义的支柱,掌握着国民经济的命脉[22]。程昔武等[25]认为,在银行为主导的金融体系里,国有企业凭借与政府天然的关系,会更容易获得信贷资金支持,各级政府为了推动当地经济发展、政府官员为了实现政绩,会干预银行部门信贷资源的配置,在一定程度上鼓励国有企业扩张。国家出台相关政策时,都是优先考虑国有企业脱困。综上可以看出,资源配置在国有企业和非国有企业之间是不均衡的,相较于非国有企业,国有企业拥有更多的保障和资金支持,国有企业的财务风险相对较低。张荣[26]研究发现,国有上市公司的现状是股权集中度高、股权制衡度低,国有股一股独大。基于此,本文提出假设3。

H3:相较于非国有企业,国有企业股权集中度会降低财务风险,对公司财务风险与审计定价之间的减弱作用更强。

四、企业财务风险与审计定价的研究设计

(一)样本选择与数据来源

以2015—2019年我国A股上市公司为研究对象,数据均来自国泰安(CSMAR)数据库,并剔除了金融、公共事业类、数据缺失样本、所有者权益为负的样本、ST公司,最后对变量进行1%与99%分位进行缩尾处理,最终获得8 795个有效观测值,使用Stata14.0处理数据。

(二)变量描述及模型建立

本文构建的模型如下,模型1主要检验H1,模型2主要检验H2,H3的检验是在模型2的基础上将上市公司样本按照产权性质进行分组研究。

Ln feei,t=β0+β1Zi,t+β2Ln sizei,t+β3Roai,t+β4Roei,t+

β5Optioni,t+β6Big10i,t+β7Lossi,t+β8Growthi,t+β9Quicki,t+

β10CHi,t+β11IBi,t+θYear+γIndu+μ (1)

Ln feei,t=β0+β1Zi,t+β2Firsti,t+β3First_Zi,t+β4Ln sizei,t+

β5Roai,t+β6Roei,t+β7Optioni,t+β8Big10i,t+β9Lossi,t+

β10Growthi,t+β11Quicki,t+β12CHi,t+β13IBi,t+θYear+

γIndu+μ (2)

模型1中,被解释变量Ln fee表示审计收费的自然对数,解释变量Z表示财务风险值,根据公式Z=0.012×(营运资本/总资产)+0.014×(留存收益/总资产),0.033×(息税前利润/总资产)+0.006×(股票市场总值/总负债账面价值)+0.999×(营业收入/总资产)计算获得。调节变量股权集中度(First)用第一大股东持股比例度量,并通过参考以往学者的相关研究从审计定价影响因素的全方位考虑,选取了Ln size、ROA、ROE、Option、Big10、Loss、Growth、Quick、CH、IB十个控制变量,具体变量定义见表1。

五、财务风险与审计定价的实证检验

(一)描述性统计

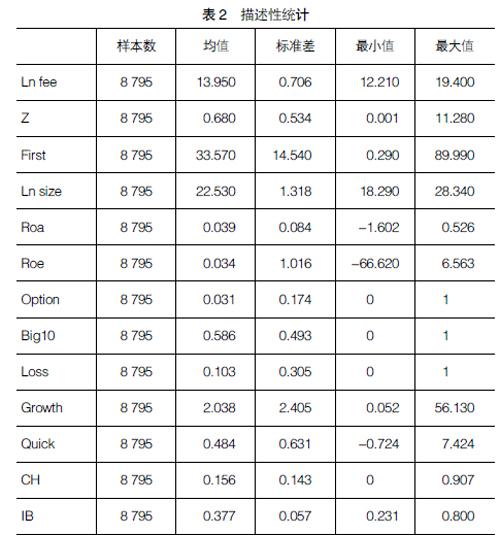

从表2可以初步看出,审计费用最小值为12.21,最大值为19.40,均值为13.950,上市公司审计费用的差别还是比较大的;财务风险的均值为0.680,最小值为0.001,最大值为11.28,表明我国上市公司中财务风险的差别也很大;股权集中度的均值为33.57,说明我国上市公司第一大股东持股比例平均在33.57%,最小值为0.290,最大值为89.99,表明我国上市公司的第一大股东持股比例也有很明显的差异。

(二)相关性分析

表3是对各变量的相关性分析,从相关性分析结果来看,审计收费(Ln fee)与财务风险(Z)的系数为0.051,在1%的显著水平为正,初步验证了本文的H1,表明审计师对财务风险较高的企业收取了较高的审计收费。同样,股权集中度也与审计收费存在显著的线性关系。控制变量中,除了总资产报酬率、净资产收益率、审计意见类型外,其他的变量均与审计收费显著相关。

(三)多元回归分析

1.财务风险与审计定价

表4列示了财务风险与审计定价的回归分析结果,列(1)、列(2)是财务风险与审计定价的随机效应回归结果,列(3)、列(4)为财务风险与审计定价的固定效应回归结果。列(1)、列(2)显示,在不控制其他控制变量的情况下,随机效应下财务风险与审计定价的相关系数为-0.022,t值为-2.07,在5%的水平上显著负相关;在引入了相关控制变量后,财务风险与审计定价相关系数为0.038,在1%的显著水平上正相关。列(3)、列(4)显示,固定效应下,没有其他控制变量情况下,财务风险与审计收费的一元回归系数为-0.031,在1%的水平上显著为负,财务风险与当期控制变量对审计定价的多元回归系数为0.022,在5%的显著水平上为正。以上说明,无论是随机效应还是固定效应,在没有控制变量的情况下,财务风险与审计定价显著为负,在引入控制变量后,财务风险与审计定价显著正相关,即审计师对财务风险较高的企业收取了较高的审计费用,说明可能存在某个控制变量极大地影响了财务风险与审计收费之间的关系,随后会进一步研究。本文所选取的控制变量已被证明会对审计收费产生显著的影响,理论上应予以控制,并且在引入控制变量之后,调整R方达到0.44以上,说明模型拟合度较好,所以,应首先认可引入控制变量之后的回归结果,整体上看,财务风险对审计定价产生了正向影响,H1得到验证。其他控制变量与审计定价的关系与以往学者的研究基本一致。

2.股权集中度、财务风险与审计定价

从表5中模型2可以初步看出,财务风险(Z)与审计定价(Ln fee)的相关系数为0.059,t值为2.58,在5%的显著水平上显著为正,进一步证明了H1。财务风险(Z)与股权集中度(First)的交乘项系数为-0.001,在10%的水平上显著为负,说明股权集中度削弱了财务风险对审计定价的正向影响,第一大股东出于自身长远利益考虑会积极地对管理层进行监督,参与到公司的经营管理中,产生了企业价值的正面效应,有效地降低了公司的财务风险,削弱了财务风险与审计定价的正向影响,H2得到了验证。

3.产权性质、股权集中度、财务风险与审计定价

表5可见,当公司为国有企业时,公司财务风险(Z)与审计定价(Ln fee)的相关系数为0.123,在5%的显著水平上正相关,财务风险与股权集中度的交乘项系数为-0.003,同样在5%的显著水平上与审计定价显著为负;而非国有企业,财务风险与审计定价的系数为0.011,与股权集中度的交乘项系数为-0.001,但都不显著,说明政府在国有企业中拥有着绝对的股权和控制权,对国有企业的财务风险与审计定价之间的关系产生了更显著的影响,国有企业的股权集中度可以显著削弱企业的财务风险与审计定价之间的正相关关系,结果支持了股权集中度的“监督效应”,H3得到了验证。

(四)进一步研究

采用了逐步回归法,在进行财务风险与审计定价的回归时发现只有当去掉公司规模时,财务风险的系数方向发生了变化。控制变量中当只去掉公司规模时,财务风险与审计定价的相关系数为-0.009,t值为-0.79,不显著,当引入公司规模时,系数为0.022,t值为2.33,在5%的显著水平上为正;在验证股权集中度的调节效应时,发现控制变量中当只去掉公司规模时,财务风险与股权集中度的交乘项不显著,但引入公司规模后,财务风险系数为0.059,财务风险与股权集中度的交乘项系数为-0.001,都在5%的水平上显著(限于篇幅,未使用表格对逐步回归结果列示)。可见,公司规模对财务风险与审计定价的关系产生了影响,不同规模的上市公司其财务风险水平不同,对审计定价的影响不同,因此一元回归与多元回归结果会出现差异。本文按照公司规模的中位数将样本上市公司分为小规模企业组与大规模企业组,探讨不同规模企业的财务风险与审计定价的关系,以及股权集中度的调节效应。

由表6可见,模型1列示了财务风险与审计定价的一元回归结果,在引入了控制变量之后,小规模企业与大规模企业的财务风险与审计定价都在5%的显著水平上显著为正。从模型2可以看出,不管有没有引入控制变量,不管企业规模的大小,股权集中度与财务风险的交乘项都较为显著,列(6)所示,在引入控制变量之后,虽然股权集中度与财务风险的交乘项显著,但是财务风险与审计定价之间的关系并不具有统计学意义上的显著性;列(8)所示,当引入控制变量后,在企业规模大的样本组,财务风险与审计定价的系数为0.136,在1%的水平上显著为正,股权集中度与财务风险的交乘项系数为-0.002,在5%的水平上显著为负,说明股权集中度可以削弱企业财务风险与审计定价之间的正相关关系,并且这种调节效应在大规模公司更加显著,进一步验证了H2。综上所述,控制变量在财务风险对审计定价的关系中产生了重要的影响,公司规模是关键的控制变量,在引入控制变量之后,股权集中度在大规模公司中有更显著的调节效应,显著削弱了企业风险对审计定价的正向影响。

(五)稳健性检验

为了进一步检验本文结论的稳健性,一是更换了被解释变量的度量,选取滞后一期的审计定价的自然对数,重新对模型2进行回归分析,回归系数依然显著,与本文研究结论一致。二是更换了解释变量的度量,选取应收账款占总资产的比例作为公司财务风险的替代变量(应收账款=应收账款净额/资产总计×100%),与本文的结论一致,进一步证明了本文结论的可靠性。

六、研究结论与政策建议

本文通过实证检验得出以下结论:(1)较高的财务风险会提高上市公司的审计定价水平;(2)适度的股权集中度会调节公司财务风险对审计定价的正向影响;(3)相较于非国有企业,股权集中度对国有企业的财务风险与审计定价之间关系的调节作用更加显著。

结合以上研究结论,通过股权集中度降低企业财务风险,合理进行审计定价的可行性思路是:第一,上市公司应该建立合理的财务风险预警机制,将公司财务风险控制在合理的范围内,不同财务风险水平的公司要采取不同的防范措施。各级政府在资金、资源上应给予非国有企业及中小型企业更多支持,要加强引导银行等金融机构对非国有企业提供信贷资源的资金保障,降低非国有企业的融资压力及财务风险。第二,在股权上企业应该适度集权,充分发挥大股东对管理层及公司运营的监督作用,公司自身要不断提高公司治理水平,建议公司提高股权集中度防范财务风险。第三,会计事务所在对上市公司的审计风险评估过程中要科学、谨慎,履行合理有效的审计程序,合理分配审计资源。●

【参考文献】

[1] 郑丽萍,趙杨.上市公司财务舞弊的成因与治理研究——以瑞幸咖啡为例[J].管理现代化,2020(4):1-3.

[2] SIMUNIC DAN A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[3] KRISHNAGO PAL MENON,DAVID D,WILLIAMS.Long term trends in audit fees[J].Auditing:A Journal of Practice and Theory,2001,20(1):115-136.

[4] 张继勋,陈颖,吴璇.风险因素对我国上市公司审计定价影响的分析——沪市2003年报的数据[J].审计研究,2005(4):34-38.

[5] 江伟,李斌.预算软约束、企业财务风险与审计定价[J].南开经济研究,2007(4):139-152.

[6] 邱学文,吴群.现代风险导向下重大错报风险与审计定价[J].中国工业经济,2010(11):149-158.

[7] 续飞,白宪生,刘春慧.上市物流企业财务风险与审计定价关系的实证研究[J].云南财经大学学报,2013(3):118-124.

[8] 陈婧,张金丹,方军雄.公司债务违约风险影响审计定价吗[J].财务经济,2018(5):71-86.

[9] ABHIJIT BARUA,MD SAFAYAT HOSSAIN,DASARATHA V,et al.Financial versus operating liability leverage and audit fees[J].International Journal of Auditing,2019,23(2):231-244.

[10] 劉颖斐,张小虎.企业诉讼风险与审计定价——基于关键审计事项披露视角[J].审计与经济研究,2019(6):33-45.

[11] 于富生,张敏,姜付秀,等.公司治理影响公司财务风险吗?[J].会计研究,2008(10):52-59.

[12] 王永海,张文生.风险和风险管理对审计定价的影响:基于审计需求的角度[J].财会通讯,2009(5):134-136.

[13] 钱忠华.公司治理与企业财务困境——基于股权结构角度的实证分析[J].经济与管理研究,2009(5):80-86.

[14] 黄曼行.我国中小企业股权结构与财务风险实证研究[J].现代管理科学,2013(11):108-110.

[15] PAWLINA,G.AND L.RENNEBOOG.Is investment-cash flow sensitivity caused by agency costs or asymmetric information? Evidence from the UK[J].European Financial Management,2005,11(4):483-513.

[16] DENG X,WANG Z.Ownershio structure and financial distress:evidence from public-listed companies in China[J].International Journal of Management,2006,23(3):486.

[17] 雷振,龚光明,徐莉萍.外汇风险敞口、股权集中度与财务风险——基于出口上市公司的实证研究[J].财务与会计,2017(9):79-85.

[18] 徐发军.我国中小上市公司股权结构与财务风险的相关性研究[J].经济师,2015(11):151-155.

[19] 张莉,刘海燕.财务风险、高管薪酬激励与审计意见[J].财会通讯,2018(18):7-10.

[20] 单松,朱冠平.企业经营风险会影响审计师的风险偏好吗?[J].财会通讯,2020(19):53-56.

[21] 朱颐和,张娥.股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J].会计之友,2014(11):91-95.

[22] 胡泽民,刘杰,莫秋云.股权集中度、代理成本与企业绩效[J].财会月刊,2018(2):25-31.

[23] 王进朝,张永仙.股权结构、内部控制质量和庞式分红——基于共生理论视角[J].中国注册会计师,2019(9):40-46,3.

[24] 蒋泽芳,陈祖英.高管薪酬、股权集中度与企业绩效[J].财会通讯,2019(18):64-68.

[25] 程昔武,程静静,纪纲.信贷资源配置、财务风险与企业营运能力[J].北京工商大学学报,2021,36(3):66-78.

[26] 张荣.国企股权结构对企业经营绩效的影响研究——基于辽宁国有上市公司数据的实证分析[J].会计之友,2018(6):85-89.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

商业研究(2016年8期)2016-12-20

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01