供给引领需求,信心叠加补偿,消费复归长期增长轨道

——2021年第2季度(4-6月)中商消费指数(CCI)发布

2021-09-07 03:26中国商业经济学会中商消费指数课题组执笔人李智何浩淼崔光野

时代经贸 2021年8期

中国商业经济学会“中商消费指数”课题组 执笔人:李智 何浩淼 崔光野

2021年8月15日,中国商业经济学会对外发布了2021年第2季度(4-6月)中商消费指数(CCI)及其6个子指数。

2021年,我国消费呈现低开高走的整体走势。在全球疫情防控未达预期、大宗商品价格大幅上涨、企业盈利预期普遍低迷的背景下,消费指数在年初连续三个月以近四年最低指数水平开局;进入二季度,疫情防控成果得以巩固,宏观经济稳中向好,消费信心有所修复,消费指数触底反弹,城乡居民消费向着疫情前的长期增长轨道逐步靠拢。

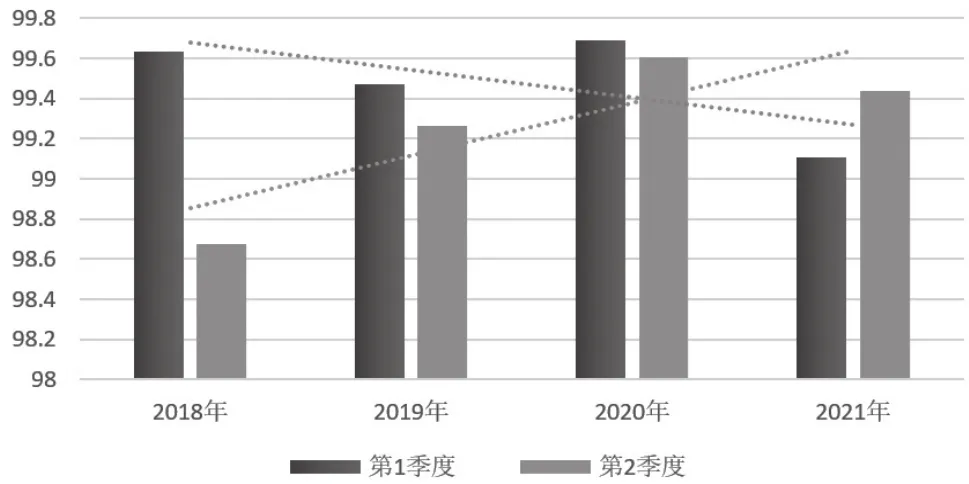

图1 2018-2021年中商消费指数(CCI)总体走势

着眼于第一、二季度消费指数的年际走势,国内市场传统的春节档消费旺季在各地疫情防控举措抑制下延续了低迷走势,但春节期间防疫工作的有效到位和消费能力的持续积累,激发了二季度消费的扩容升级,为即将到来的中国共产党成立100周年庆典和暑期档消费旺季奠定了良好的消费信心基础和消费释放条件。

在各国疫情防控艰难攻坚、全球消费信心持续低迷、东京奥运冒险恢复举办的大背景下,中国消费市场依托国内大循环和世界加工厂的优越条件,预计将在第三季度延续第二季度企稳向好的消费态势,继续上演产(生产)消(消费)两旺的中国消费盛况。

图2 2018-2021年第一、二季度中商消费指数(CCI)逐年走势

一、分指数监测分析报告

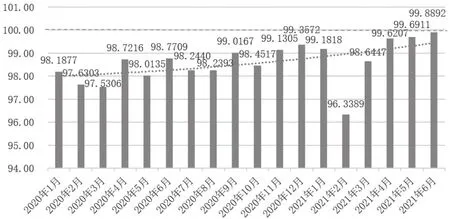

2021年第二季度(4-6月),中商消费指数(CCI)虽然始终低于100点的基准线,但却呈现出逐月递升的复苏态势,从4月份的99.0976提升至5月份的99.4337,再到6月份的99.7799,达到年内新高,消费反弹的速度边界无收敛迹象,突破100点的荣枯线指日可待。

图3 2020年至2021年6月中商消费指数(CCI)逐月走势

第二季度消费指数虽仍处于荣枯线以下,却呈现环比连续攀升的良性走势,主要动力因素源自居民消费支出与消费规模指数以及消费供给指数,说明供给引领需求的市场格局为消费扩容升级奠定了坚实的基础;次要动力因素在于消费预期指数和消费补偿指数,说明内源性的信心修复和外源性的消费补偿构成了居民消费企稳向好的必要条件;至于居民收入与消费能力指数以及消费成长指数,虽然对消费增长缺乏直接推动,但相对平稳的指数走势也为消费指数的快速反弹提供了间接支撑。具体而言:

(一)居民支出与消费规模指数

2021年第二季度,代表消费结果的居民支出与消费规模指数全面扭转了2020年以来持续下行的指数走势,呈现快速攀升的全新走向,从4月的98.6038升至6月99.7768的年内新高,成为了拉动第二季度消费指数触底反弹的主要动因,说明第一季度内外因共同作用下累积的消费潜力在第二季度得以逐步缓释,推动了消费规模扩容和消费市场繁荣。

图4 2020年至2021年6月居民支出与消费规模指数逐月走势

(二)居民收入与消费能力指数

2021年第二季度,反映消费需求侧动向的居民收入与消费能力指数延续了2020年第四季度以来的低迷走势,4月份创下年内新低98.6878,5、6月份仍低位徘徊,构成了第二季度消费指数反弹攀升的拖累因素;但该指数持续下行的走势在第二季度得到了有效控制,展现了全球经济低迷态势下我国产业体系率先复苏并领跑全球的增收促销效应,预示着全球疫情蔓延带来的产业颓势和信心低迷正随着中国经济向长期增长轨道的逐步靠拢得以对冲并有所修复。

(三)消费供给指数

2021年第二季度,反映消费供给侧动向的消费供给指数延续了第一季度开始的触底反弹走势,4、5、6月连续上攻,从95.8299升至96.8036的年内新高,构成了消费扩容升级的核心动因。可以说,需求侧的低位企稳和供给侧的快速复苏共同有力支撑了消费市场回归繁荣,各地各级政府一边防疫情、一边扩内需的政策推动和渠道建设初见成效。

图5 2020年至2021年6月居民收入与消费能力指数逐月走势

图6 2020年至2021年6月消费供给指数逐月走势

(四)消费成长指数

2021年第二季度,反映消费结构升级的消费成长指数仓促结束了延续一年多的指数攀升趋势,回落至2020年第四季度的指数水平并有所企稳,形成了102—105范围内的箱体振荡。疫情受控后我国城乡居民从保障型消费诉求转向享受型消费诉求的消费结构升级走势进入新的稳态平台,虽然对消费指数的快速反弹构成了短期拖累,但对消费指数的持续成长也形成了长期支撑。

图7 2020年至2021年6月消费成长指数逐月走势

(五)消费预期指数

2021年第二季度,反映消费信心走向的消费预期指数稳步上升。2020年疫情爆发后,消费预期指数逐月参差,反复波动,反映了城乡居民对疫情走势预期的分化;2021年第二季度,出现了疫情后首次连续三个月位于荣枯线之上的指数走势,展现了城乡居民对疫情可控的强大信心和对消费复苏的良性预期,为第二季度消费指数的整体反弹创造了优越的预期条件和心理基础。

图8 2020年至2021年6月消费预期指数逐月走势

(六)消费补偿指数

排除疫情防控最严格的2021年春节期间(2月),2020年以来形成的消费补偿指数的持续上行走势在2021年第二季度得以延续,虽然涨幅有限,但涨势坚定。这说明随着消费信心的逐步修复、消费能力的充分释放和消费结构的持续升级,在居民收入增长乏力和国内高端供给不足的客观条件下,以消费信贷和进口商品为代表的外部补偿因素,将构成消费能力扩容和消费结构升级的重要支撑。

图9 2020年至2021年6月消费补偿指数逐月走势

二、分月份监测分析报告

(一)2021年4月

2021年4月消费指数(CCI)录得99.0976,环比下降0.3075,同比下降0.4626,说明国内经济强力复苏之势尚无法对冲全球疫情持续蔓延对消费信心和消费意愿造成的负面影响,消费触底反弹之势仍在酝酿。

探究2021年4月各消费子指数走势,居民支出与消费规模指数录得98.6038,同比下降2.8043,拖累CCI同比下行1.1172,但环比增长1.0369,拉动CCI环比提升0.4131,从结果端展现了我国居民消费虽仍相对低迷但已蓄势反弹的发展态势;居民收入与消费能力指数录得98.6878,同比增长1.5666,拉动CCI同比提升0.3901,但环比回落2.0300,导致CCI环比降低0.5055,构成当期消费成长最强抑制因素,说明在疫情深刻而广泛的影响下,虽然我国居民收入水平和消费能力较2020年同期有所恢复,但仍在需求侧显著制约着我国居民消费的扩容升级;消费供给指数录得95.8299,同比下降3.4963,拖累CCI同比下行0.3811,环比维持企稳向好走势,可以看出供给侧虽然呈现触底反弹的良性态势,但总体供给能力仍处于低位,对消费恢复疫情前供需两旺的态势多有掣肘;消费成长指数录得103.6385,同比上升5.0009,拉动CCI同比上行0.5331,环比降低3.7779,导致CCI环比降低0.4027,说明消费结构升级因素构成了消费复苏的主导动因,但在供需双向约束之下,消费结构的持续升级难以为继;消费预期指数录得100.8297,同比上升0.7318,拉动CCI同比上行0.0566,环比增长1.6053,支撑CCI环比提升0.1243,说明我国居民逐步恢复的消费信心正驱动消费复归良性增长轨道;消费补偿指数录得99.6027,同比上升0.8991,拉动CCI同比上行0.0534,环比增长0.9760,支撑CCI环比提升0.0580,展现了消费信贷、商品进口等因素在我国消费市场供需不畅的环境下为我国消费复苏贡献了重要的正面补偿效应。

(二)2021年5月

2021年5月消费指数(CCI)录得99.4337,环比上升0.3361,同比上升0.0379,说明经历了2020年第四季度开始的“外源性”消费二次探底后,5月我国居民消费迎来了触底反弹,开始逐步回归消费增长的长期轨道。

探究2021年5月各消费子指数走势,居民支出与消费规模指数录得99.3960,同比下降1.5461,拖累CCI同比下行0.6160,但环比增长0.7923,拉动CCI环比提升0.3156,从结果端延续了4月确立的虽仍相对低迷但已蓄势反弹的消费发展态势;居民收入与消费能力指数录得98.7695,同比增长1.0347,拉动CCI同比上行0.2576,环比保持低位稳态,微涨0.0817,说明在全球疫情肆虐、国内通胀预期的双重作用下,寄希望于需求侧收入扩张拉动消费繁荣仍缺乏现实基础;消费供给指数录得96.6219,同比下降2.0613,拖累CCI同比下行0.2253,但环比增长0.7920,拉动CCI环比提升0.8656,可以看出,消费市场中供给侧发展虽然仍处于相对萧条的低位水平,但领先于需求侧的复苏态势明显,正逐步成为带动消费反弹的重要动力因素;消费成长指数录得102.6563,同比上升3.2804,拉动CCI同比上行0.3497,环比降低0.9822,导致CCI环比降低0.1047,延续了4月消费结构升级因素引领消费复苏但拉动力难以持续的发展态势;消费预期指数录得101.0252,同比上升2.2121,拉动CCI同比上行0.1712,环比维持高位稳态,微涨0.1954,说明我国居民消费信心正快速复归疫情前的良性水平(以100为基准),并驱动居民消费企稳向好;消费补偿指数录得99.6911,同比上升1.6776,拉动CCI同比上行0.0996,环比维持稳态,微涨0.0704,展现了消费信贷、商品进口等消费补偿因素为消费复苏并良性增长作出了积极、稳定的正面贡献。

(三)2021年6月

2021年6月消费指数(CCI)录得99.7799,环比上升0.3462,同比下降0.0845,说明6月在疫情防控再度升级的宏观背景下,我国居民消费企稳回暖的良性态势仍在延续。

探究2021年6月各消费子指数走势,居民支出与消费规模指数录得99.7768,同比下降1.9313,拖累CCI同比下行0.7694,但环比增长0.3807,拉动CCI环比提升0.1517,从结果端延续了贯穿整个第二季度的消费低位反弹的发展态势,但反弹力度有所减弱;居民收入与消费能力指数录得98.7372,同比增长1.0251,拉动CCI同比上行0.2553,环比保持低位稳态,微跌0.0323,说明在本轮消费反弹过程中,需求侧虽然未发挥收入扩张拉动消费的显著效应,但也从稳收入、稳预期的角度为消费复苏贡献了稳定的消费能力和消费意愿;消费供给指数录得96.8036,同比下降2.0571,拖累CCI同比下行0.2248,环比保持低位稳态,微涨0.1817,展现了疫情防控再度升级后,供需双向抑制影响了消费复苏的动力和进度;消费成长指数录得104.1709,同比上升3.2513,拉动CCI同比上行0.3466,环比增长1.5147,拉动CCI环比提升0.1615,消费结构升级在连续一年多拉动消费复苏之后,二季度在高位进入调整阶段,未来有望继续扮演拉动消费复苏的核心动因;消费预期指数录得101.1434,同比上升3.1071,拉动CCI同比上行0.2405,环比保持高位稳态,微涨0.1182,6月延续了二季度以来消费信心高位趋稳的良好态势,有望在疫情管控再度趋紧的背景下,成为消费持续成长的重要支撑;消费补偿指数录得99.8892,同比增长1.1184,拉动CCI同比上行0.0664,环比保持稳态,微涨0.1982,在金融体系调控趋紧和全球经济尚未开放的宏观环境下,让我们对未来支撑消费持续扩容升级的外部补偿因素信心十足。

猜你喜欢

中国生物化学与分子生物学报(2022年6期)2022-09-06

社会科学战线(2022年7期)2022-08-26

农业工程学报(2022年10期)2022-08-22

上海师范大学学报·自然科学版(2022年3期)2022-07-11

上海师范大学学报·自然科学版(2022年3期)2022-07-11

安徽农业科学(2022年6期)2022-04-11

当代陕西(2019年17期)2019-10-08

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

股市动态分析(2016年24期)2017-01-07