货币政策对企业杠杆率的影响及其对新冠疫情期间的启示

2021-09-05 16:31张欣怡张斓小熙

商场现代化 2021年13期

张欣怡 张斓小熙

摘 要:本文基于2003年至2019年企业杠杆率的季度面板数据,从具有代表性的采掘业、制造业、房地产业、零售业出发,从货币政策及其传导中介的角度探讨货币政策对非金融企业杠杆率的影响,就杠杆的期限结构进行探讨,并且针对不同的经济状况讨论货币政策对非金融企业杠杆率的差异性影响。研究结果表明:第一,货币政策对企业杠杆率的影响呈现出期限结构差异性,即对企业的短期负债率的抑制作用较为显著,而对企业的长期负债率却几乎没有影响;第二,在宽松的货币政策下,作为传统货币政策工具的公开市场操作通过影响准备金与基础货币规模的方式,拓宽企业的信贷渠道,促进企业杠杆率的上升;第三,相比正常情况,紧缩的货币政策在经济基本面较差时对企业杠杆率的抑制作用较小。针对本文的研究结论,提出以下政策建议:第一,在利用紧缩的货币政策降低企业长期杠杆率时,更应当权衡思考“稳增长”与“去杠杆”之间的均衡取舍;第二,对企业杠杆率与经济增长之间进行取舍时,可以考虑创新货币政策工具,通过改变中介效应的方式对过高的企业杠杆率进行精准打击,以便更好地在保证经济增长的同时控制企业杠杆率,防范与化解系统性风险;第三,在新冠疫情期间,政府可以在“稳增长”与“防风险”中暂时对“稳增长”给予更多的侧重,当经济基本面逐渐恢复之后,再对企业杠杆率进行更精准有力的控制。

关键词:货币政策;杠杆率;非金融企业;中介效应;期限结构

一、引言

2008年危机期间,我国为缓解由海外次贷危机所引发的国内短期需求冲击与随之而来的经济低迷,短期之内采取了大量财政刺激政策。这些政策虽然有效避免了经济“硬着陆”,但是却留下了后遗症。2008年之后,我国总负债增长迅速,债务负担也迅速累积。近年以来,我国经济发展增速逐渐放缓,配合快速增长的企业债务,导致了我国如今的企业杠杆率(企业债务与GDP的比例)迅速攀升,而与之伴随的债务风险也令人担忧。

中国上市企业杠杆率的变化具有期限结构、行业结构、所有制结构差异等等的特点。比如,企业的短期负债率呈现出先上升后下降的趋势,而长期负债率出现小幅升高;房地产与建筑业企业的杠杆率不断上升,而采掘业企业的杠杆率出现大幅波动(宫汝凯等人,2019)。因此,若研究中国企业杠杆率的结构与时变,则应当结合企业的微观特征。此外,目前已有文献对货币政策的衡量大多从货币供给量和利率出发。其中,广义货币供应量作为货币政策的中介目标,企业的信贷渠道——其增量对企业杠杆率起到促进作用;而利率作为货币政策的中介目标,企业的利率渠道——其增量对企业杠杆率起到抑制作用。在简单地对促进、抑制进行讨论之外,有学者指出,中央银行通过公开市场操作对基础货币规模进行调整,而该过程造成的利率变化与杠杆率呈现正相关关系(巴曙松等人,2020)。同时,在货币政策对企业杠杆率的影响在线性关系之外还存在着非线性关系。如今,新疫情经济环境和与之伴随的低利率环境引起的“杠杆悖论”引人深思。以往研究中,刘晓光等人指出企业杠杆率与基础货币的增长率呈现出倒“V”型的趋势(刘晓光、张杰平,2016),因此简单地施行货币紧缩政策并不能缓解企业日益增高的杠杆率。同时,张东阳等人认为货币政策对非金融企业杠杆率的影响存在着显著的门限效应,且国有企业的加杠杆行为存在显著的挤出效应(张东阳、崔建军,2020),但该论文并没有讨论货币政策在不同经济基本面下对非金融企业杠杆率所存在的门限效应。

本文在回顾相关文献并进行理论关系探讨后,发现描述企业杠杆率期限结构差异的文章很多,研究货币政策与总杠杆率之间线性、非线性关系的文章也不少,但是将二者结合起来并研究货币政策对不同期限杠杆的差异性影响、在不同的经济基本面下對杠杆率的差异性影响的文献则十分鲜有。因此,本文在前人文献的基础上,将非金融企业中介目标的微观模型针对杠杆的期限结构进行延展,探讨货币政策(以公开市场操作为例)与信贷渠道、利率渠道两中介目标对非金融企业杠杆影响的传导机制,并在不同的经济基本面下分析货币政策对企业杠杆率的差异性影响,对目前的疫情形势形成货币政策建议。

二、理论框架与研究假说

1.杠杆率与货币供应量

本文的非金融企业杠杆率衡量的是企业的资产负债率,即企业资产与负债的比率。在理论框架与研究假说中对宫汝凯等人的模型的基础上进行拓展与延伸。

当企业的负债货币弹性大于资产货币弹性时,上式导数为正,企业杠杆率会随着货币供给的增长而上升。同时,由于公开市场操作相对灵活、精准、容易实施且容易被中央银行控制,因此中央银行通过公开市场操作主动实施宽松货币政策时,带来货币供给量的提升。

另外,由于非金融企业的财务状况在短期内受到公司流动性负债的强制性或其他特殊因素的影响,因此非金融企业长期杠杆对货币供给的敏感性会相比短期负债更大。因此,当企业的负债货币弹性大于资产货币弹性时,宽松的货币政策对企业长期杠杆率的影响更大。因此,我们提出以下两点假设:

H1:货币供给量的提升会提高企业的杠杆率。

H2:货币供给量对企业杠杆率的影响随着企业杠杆时限的增大而增大。

2.杠杆率与利率

在上文的杠杆率模型中,对货币供应量R进行求导,得到:

H3:利率的提升会降低企业的杠杆率。

H4:利率对企业杠杆率的影响随着企业杠杆时限的增大而增大。

同时,基于对货币政策工具、货币政策中介目标、企业杠杆率之间的传导模式的思考,我们提出第五、六条假设:

H5:宽松的货币政策通过拓宽企业信贷渠道、利率渠道的方式,促进企业杠杆率上升。

H6:紧缩的货币政策对非金融企业杠杆率的抑制作用在经济低迷期间被减弱。

三、实证模型设定及变量说明

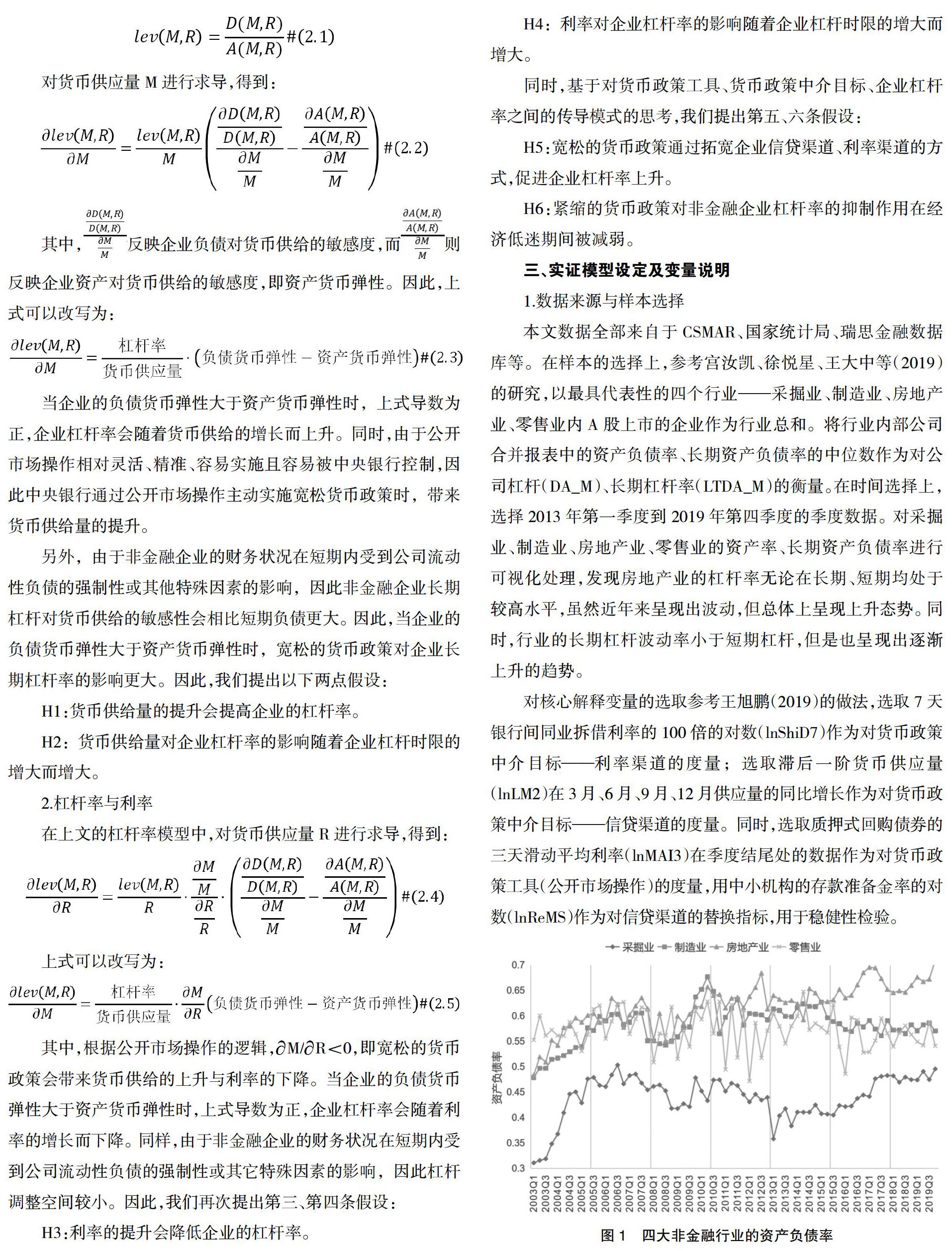

1.数据来源与样本选择

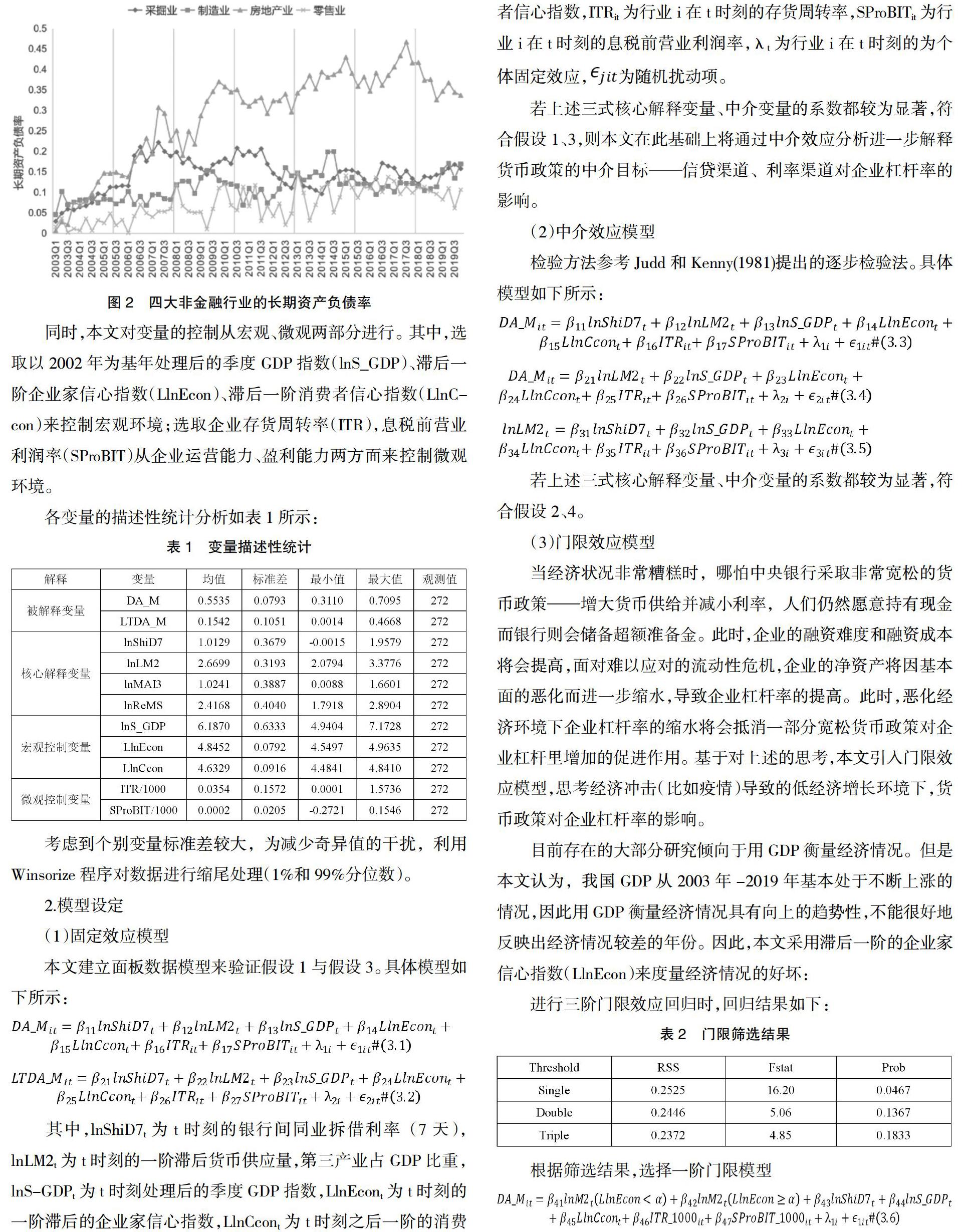

本文数据全部来自于CSMAR、国家统计局、瑞思金融数据库等。在样本的选择上,参考宫汝凯、徐悦星、王大中等(2019)的研究,以最具代表性的四个行业——采掘业、制造业、房地产业、零售业内A股上市的企业作为行业总和。将行业内部公司合并报表中的资产负债率、长期资产负债率的中位数作为对公司杠杆(DA_M)、长期杠杆率(LTDA_M)的衡量。在时间选择上,选择2013年第一季度到2019年第四季度的季度数据。对采掘业、制造业、房地产业、零售业的资产率、长期资产负债率进行可视化处理,发现房地产业的杠杆率无论在长期、短期均处于较高水平,虽然近年来呈现出波动,但总体上呈现上升态势。同时,行业的长期杠杆波动率小于短期杠杆,但是也呈现出逐渐上升的趋势。

对核心解释变量的选取参考王旭鹏(2019)的做法,选取7天银行间同业拆借利率的100倍的对数(lnShiD7)作为对货币政策中介目标——利率渠道的度量;选取滞后一阶货币供应量(lnLM2)在3月、6月、9月、12月供应量的同比增长作为对货币政策中介目标——信贷渠道的度量。同时,选取质押式回购债券的三天滑动平均利率(lnMAI3)在季度结尾处的数据作为对货币政策工具(公开市场操作)的度量,用中小机构的存款准备金率的对数(lnReMS)作为对信贷渠道的替换指标,用于稳健性检验。

同时,本文对变量的控制从宏观、微观两部分进行。其中,选取以2002年为基年处理后的季度GDP指数(lnS_GDP)、滞后一阶企业家信心指数(LlnEcon)、滞后一阶消费者信心指数(LlnCcon)来控制宏观环境;选取企业存货周转率(ITR),息税前营业利润率(SProBIT)从企业运营能力、盈利能力两方面来控制微观环境。

各变量的描述性统计分析如表1所示:

考虑到个别变量标准差较大,为减少奇异值的干扰,利用Winsorize程序对数据进行缩尾处理(1%和99%分位数)。

2.模型设定

(1)固定效应模型

本文建立面板数据模型来验证假设1与假设3。具体模型如下所示:

其中,lnShiD7t为t时刻的银行间同业拆借利率(7天),lnLM2t为t时刻的一阶滞后货币供应量,第三产业占GDP比重,lnS-GDPt为t时刻处理后的季度GDP指数,LlnEcont为t时刻的一阶滞后的企业家信心指数,LlnCcont为t时刻之后一阶的消费者信心指数,ITRit为行业i在t时刻的存货周转率,SProBITit为行业i在t时刻的息税前营业利润率,λt为行业i在t时刻的为个体固定效应,为随机扰动项。

若上述三式核心解释变量、中介变量的系数都较为显著,符合假设1、3,则本文在此基础上将通过中介效应分析进一步解释货币政策的中介目标——信贷渠道、利率渠道对企业杠杆率的影响。

(2)中介效应模型

检验方法参考Judd和Kenny(1981)提出的逐步检验法。具体模型如下所示:

若上述三式核心解释变量、中介变量的系数都较为显著,符合假设2、4。

(3)门限效应模型

当经济状况非常糟糕时,哪怕中央银行采取非常宽松的货币政策——增大货币供给并减小利率,人们仍然愿意持有现金而银行则会储备超额准备金。此时,企业的融资难度和融资成本将会提高,面对难以应对的流动性危机,企业的净资产将因基本面的恶化而进一步缩水,导致企业杠杆率的提高。此时,恶化经济环境下企业杠杆率的缩水将会抵消一部分宽松货币政策对企业杠杆里增加的促进作用。基于对上述的思考,本文引入门限效应模型,思考经济冲击(比如疫情)导致的低经济增长环境下,货币政策对企业杠杆率的影响。

目前存在的大部分研究倾向于用GDP衡量经济情况。但是本文认为,我国GDP从2003年-2019年基本处于不断上涨的情况,因此用GDP衡量经济情况具有向上的趋势性,不能很好地反映出經济情况较差的年份。因此,本文采用滞后一阶的企业家信心指数(LlnEcon)来度量经济情况的好坏:

进行三阶门限效应回归时,回归结果如下:

四、实证结果分析

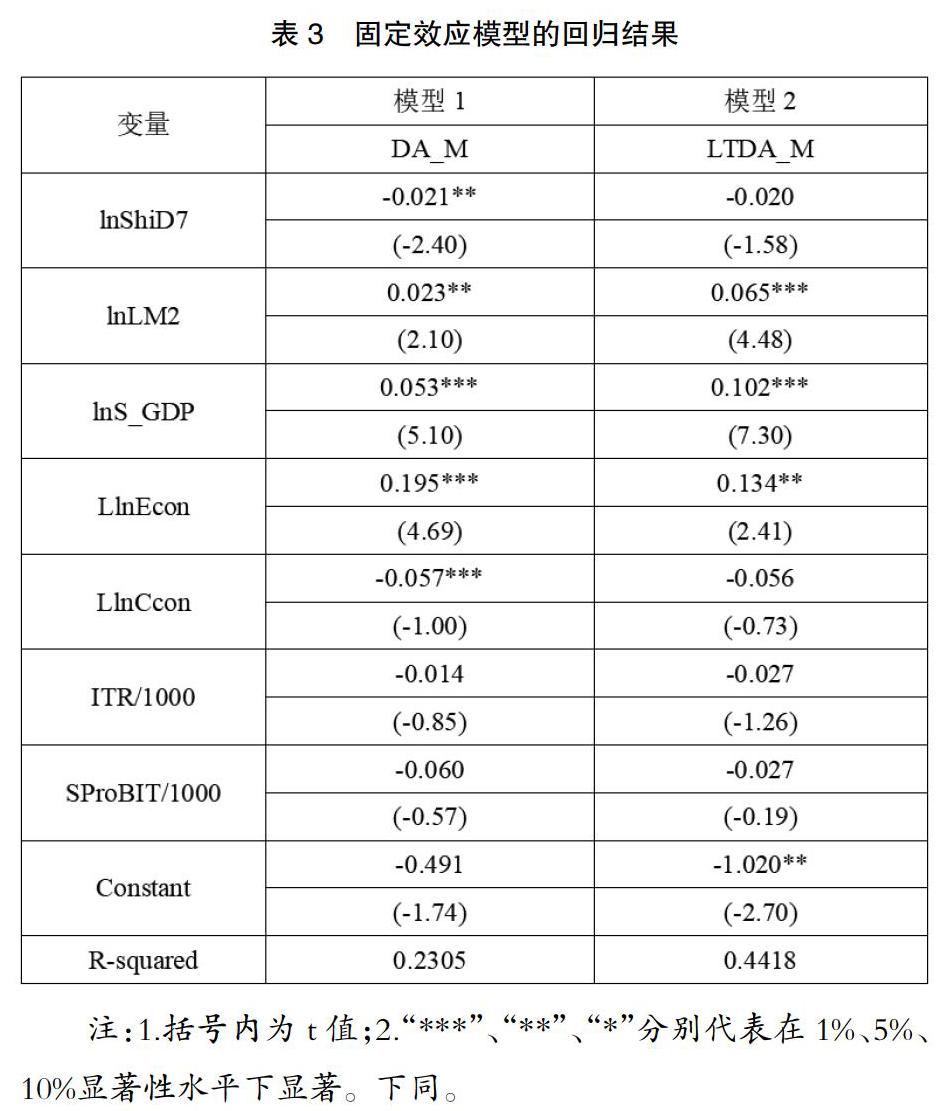

1.固定效应模型的实证结果分析

由表3中固定效应模型的回归结果可以看出,核心解释变量货币供应量对非金融企业杠杆率、长期杠杆率的影响系数均显著为正,且对长期杠杆率的影响系数显著大于短期,系数差在99%的水平下显著,因此认为假说H1、H2成立,即货币供给量的提升会提高企业的杠杆率,且货币供给量对企业杠杆率的影响随着企业杠杆时限的增大而增大;同时,核心解释变量——以银行间同业拆借利率(7天)为工具变量的利率渠道对企业杠杆率、长期杠杆率的解释系数均为负数,对杠杆率的解释系数在1%的概率下显著,说明利率的提升会降低非金融企业的杠杆率。由于利率对长期杠杆率的解释系数并不显著,且两个模型下回归系数接近,因此无法利率对长期杠杆率的影响是否大于短期。

对宏观控制变量的回归结果可以看到,以lnS_GDP为工具变量的经济增长水平对非金融企业杠杆率、企业长期杠杆率的影响皆显著,且对长期杠杆率的影响显著较大,这一结果也同样印证了长期杠杆率对宏观环境的依赖性较大——短期内企业由于受到短期负债的强制性以及企业自身因素的影响,对杠杆率的调节灵活性较低。在长期内,企业杠杆率的调整空间更大,因此会根据宏观政策调整最适合企业长期发展水平的长期杠杆率。同时,我们看到企业家信心指数对非金融企业杠杆率、长期杠杆率的影响显著为正,但是消费者信心指数则对非金融企业杠杆率、长期杠杆率的解释系数为负。本文将消费者信心指数替换为消费者满意指数、消费者期待指数(数据来源:CSMAR),发现解释系数均为负数——说明消费者信心指数的增加将带来非金融企业杠杆率的降低。由于此处不是本文分析重点,故不作深入探讨。

对微观控制变量的回归结果来看,非金融企业存货周转率、息税前营业利润率的增加会降低企业的杠杆率、长期杠杆率。虽然系数在回归结果中并不显著,但是本文将存货周转率替换为总资产周转率、现金周转率时,将息税前营业利润率替换为营业利润率,发现回归系数均为负数。该结果说明企业运营能力、盈利能力等基本面情况的提升会促进企业降低杠杆率。该过程的逻辑可以解释为:当企业基本面良好时,为了降低成本,企业通常选择进行成本较低的内部股权融资以进一步扩大生产、提升利润。同样,当企业进行债券融资时,资本市场通常会将该举措解释为企业管理层对公司发展潜力的不自信,而这种推断会对企业的股价产生不利影响。因此,当企业基本面向好,发展潜力较大时,企业会寻求内部股权融资进而导致杠杆率的下降。

2.中介效应模型的实证结果分析

尽管MacKinnon等(2002)提出——当中介效应较弱时,逐步检验回归很难检验出显著的中介效应,因此逐步检验的检验力较低,但是温忠麟等人(2014)认为,若逐步回归法已经得到显著的结果,那么检验力较低这一结论将不再成立。下面研究进一步验证了本文结果的有效性。

由于央行通过质押式回购、买断式回购等公开市场操作来调整市场流动性,因此回购利率的高低可以反映货币政策的松紧。参考王旭鹏(2019)的做法,引入银行间质押式回购的三天加权平均利率(lnMAI3)作为货币政策工具(公开市场操作)的工具变量,数据来源为CSMAR。对(一)中的固定效应模型进行分布回归,由表4中的模型3和模型4的回归结果可以看出,lnMAI3对lnLM2的解释系数为-0.183,在0.99的置信区间下显著为负,说明扩张的货币政策会增大货币供应量,拓宽企业的信贷渠道。同时,lnMAI3对lnShiD7的解释系数为0.799,在0.99的置信区间下显著为正,说明扩张的货币政策会降低利率,拓宽企业的利率渠道。同时,在企业杠杆率对货币政策工具的回归中,lnMAI3对DA_M的解释系数显著为负数,说明利用公开市场操作采取宽松的货币政策会提高企业的杠杆率,这一结论与上文中的结论相一致。

综上,宽松的货币政策工具通过增大货币供应量,降低借贷利率的方式拓宽企业的信贷渠道与利率渠道,进而导致企业杠杆率的增大。这一结论验证了假说H5,它是“防风险”与“稳增长”之间的主要矛盾源。

3.门限效应的回归结果

由一阶门限回归结果可以看出,模型(一)与模型(二)得出的主要解释系数符号没有发生变化,说明门限效应模型结果具备可靠性。我们看到,在门限的两侧,货币供给量对非金融企业杠杆率的影响均显著为正,分别在10%、5%的水平上显著,且当企业家信心指数较大时,货币供给量的解释系数较大。这说明,当滞后一阶的企业家指数较低,即经济低迷时,货币政策对企业杠杆率的促进作用小于经济繁荣的时刻。

对于其他核心解释变量与控制变量的解释没有发生较大变化,这里不再进行赘述。

在门限模型结果中,LlnEcon小于4.82的经济状态被定义为“经济不景气”时期。实际上,这一指标与实际生活是吻合的。由2001年到2020年的数据来看,由LlnEcon所显示的“经济不景气”时期分别包含了网络泡沫时期(2002)、非典时期(2003)、次贷危机时期(2008)与新冠疫情时期(2020)。其中,新冠疫情时期企业家信心指數之低,堪比次贷危机时期。以上进一步说明了新冠疫情期间应先采取宽松货币政策,等经济社会状况恢复秩序之后,再采取紧缩货币政策以限制企业杠杆率的重要性。

五、稳健性检验

为了保证以上实证结论的稳健性和可靠性,本文通过替代核心解释变量的方法进行稳健性检验。其中,再贴现、调整存款准备金均是中央银行货币政策工具。由于我国再贴现利率自2010年12月26日起由1.8%调整到2.25%后便一直延续至今,无法反映出货币政策的松紧情况,因此本文选择存款准备金率替代银行间同业拆借利率来进行稳健性检验。检验结果显示,当新的核心解释变量带入模型后,本文主要结论并没有受到影响。因此,本文认为所建立的模型具有一定的稳健性。

六、结论与政策启示

首先,货币政策对非金融企业杠杆率的影响具有期限特点,即非金融企业的长期杠杆率与中短期杠杆率相比,将会受到货币政策更强烈的影响。因此,在利用紧缩的货币政策降低企业长期杠杆率时,更应当权衡思考“稳增长”与“去杠杆”之间的均衡取舍。

其次,货币政策通过企业的信贷渠道、利率渠道来影响企业的杠杆率。宽松的货币政策将带来货币供给量的下降与利率的提升,进而导致非金融企业杠杆率的提升。因此,在对企业杠杆率与经济增长之间进行取舍时,可以考虑创新货币政策工具,通过改变中介效应的方式对过高的企业杠杆率进行精准打击,以便更好地在保证经济增长的同时控制企业杠杆率,预防“明斯基时刻”,防范与化解系统性风险。

最后,当经济低迷时,企业由于受到外部的负面冲击与内部的企业家信心降低、基本面恶化,杠杆率将会由于净资本的缩水、融资成本与难度的上升而提高。此时,紧缩的货币政策不会有效地降低企业杠杆率,反而会令经济恶化,加剧冲击对经济的破坏。基于上述讨论,本文认为在新冠疫情期间,政府可以在“稳增长”与“防风险”中暂时对“稳增长”给予更多的侧重,将社会正常运转作为主要目标,致力于尽早令经济回暖。当经济基本面逐渐恢复之后,再对企业杠杆率进行更精准有力的控制。

参考文献:

[1]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019(10):59-78.

[2]巴曙松,秦怡.上市企业杠杆率水平与货币政策中介目标选择[J].金融经济学研究,2020,35(02):3-17.

[3]刘晓光,张杰平.中国杠杆率悖论——兼论货币政策“稳增长”和“降杠杆”真的两难吗[J].财贸经济,2016(08):5-19.

[4]张冬阳,崔建军.货币政策、企业投融资决策与非金融企业杠杆率[J].经济与管理研究,2020,41(08):81-92.

[5]王旭鹏.货币政策对金融类影子银行的异质性影响——基于微观个体的GMM检验[J].南方金融,2020(11):6-19.

[6]Judd CM, Kenny DA. Process Analysis: Estimating Mediation in Treatment Evaluations[J].Evaluation Review,1981,5(5):602-619.

[7]MacKinnon DP, Lockwood CM, Hoffman JM, West SG, Sheets V. A comparison of methods to test mediation and other intervening variable effects[J].Psychol Methods,2002,7(1):83-104.

[8]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[9]尹庆民,樊梦易,吴凤平.货币政策规则对经济发展质量的影响——基于耦合度门限回归模型[J].统计与决策,2020,36(18):145-149.

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

高教探索(2016年12期)2017-01-09

考试周刊(2016年101期)2017-01-07

新教育时代·教师版(2016年26期)2016-12-06

中国市场(2016年5期)2016-03-07